Субсидиарная ответственность при банкротстве реферат

Обновлено: 05.07.2024

Гражданское законодательство в сфере регулирования отношений, связанных с участием и управлением юридическими лицами, исходит из фундаментальной обязанности контролирующих лиц при осуществлении своих полномочий действовать разумно и добросовестно. В случае нарушения данной обязанности в условиях нормального функционирования юридического лица законом предоставлено право на предъявление требования о возмещении убытков, причиненных юридическому лицу.

Контролирующее лицо - лицо, уполномоченное выступать от имени юридического лица, членов коллегиальных органов юридического лица и лиц, определяющих действия юридического лица.

Законодательные основы субсидиарной ответственности

Сегодня широко обсуждаются и не теряют актуальность вопросы привлечения лиц, контролирующих должника (далее – КДЛ), в рамках дел о несостоятельности (банкротстве). В случае несостоятельности (банкротства) юридического лица КДЛ могут быть привлечены к субсидиарной ответственности (далее – СО) по следующим основаниям:

за невозможность полного погашения требований кредиторов (ст. 61.11 Закона о банкротстве);

за неподачу (несвоевременную подачу) заявления должника (ст. 61.12 Закона о банкротстве);

за нарушение банкротного законодательства (ст. 61.13 Закона о банкротстве);

за убытки, причиненные должнику, по основаниям, предусмотренным корпоративным законодательством (ст. 61.20 Закона о банкротстве).

После того как в 2017 году Закон о банкротстве был дополнен новой главой III.2 данный институт стал активнейшим образом использоваться для обеспечения прав кредиторов. Тем не менее, в большинстве судебных споров деяния, вменяемые ответчикам, совершались еще до принятия главы III.2 Закона о банкротстве. Поэтому с учетом действия норм о субсидиарной ответственности во времени суды в основном применяют материально-правовые нормы ранее действовавших законов.

Основания для привлечения к субсидиарной ответственности не претерпели изменений. Более того, исходя из разъяснений Постановления Пленума ВС РФ № 53 от 21 декабря 2017 года, привлечение к субсидиарной ответственности в отдельных случаях стало даже сложнее. Например, с 2013 года в законе существуют две основные презумпции, при которых суды чаще всего привлекают к субсидиарной ответственности за доведение должника до банкротства: совершение сделок, причиняющих вред кредиторам, и непередача документации должника. ВС РФ указал на необходимость оценивать сделку не только на предмет ее убыточности, но и значимости для должника, что значительно затрудняет доказывание возможности применить презумпцию.

Что касается субсидиарной ответственности за несвоевременную подачу заявления должника, Пленум ВС РФ разъяснил, что при определенных обстоятельствах, реализуя план выхода из кризиса, от этого вида ответственности можно освободиться - по итогу руководители получили ранее недоступный инструмент защиты в спорах.

С учетом того, что за последние годы практика по привлечению КДЛ к субсидиарной ответственности формировалась динамично, то сложившиеся в 2020 г. обстоятельства, в том числе обусловленные эпидемией коронавируса, скорее всего, приведут к массовым банкротствам.

Динамика банкротств

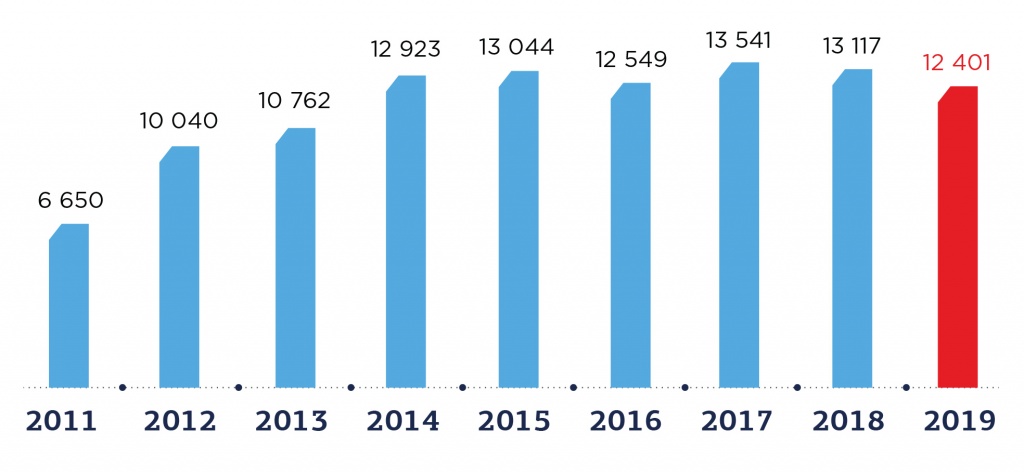

С 2017 года наблюдается некоторое снижение количества компаний, признанных банкротами. Суды в 2019 году признали банкротами 12 401 российскую компанию, что на 5,5% меньше, чем в 2018 году (рис.1).

Рис. 1. Динамика количества банкротств компаний

Количество решений судов о признании компаний банкротами и открытии конкурсного производства в первом квартале 2020 года составило 2 607 шт., что на 11,2% меньше, чем в аналогичном периоде 2019 года, когда было зафиксировано 2 937 компаний.

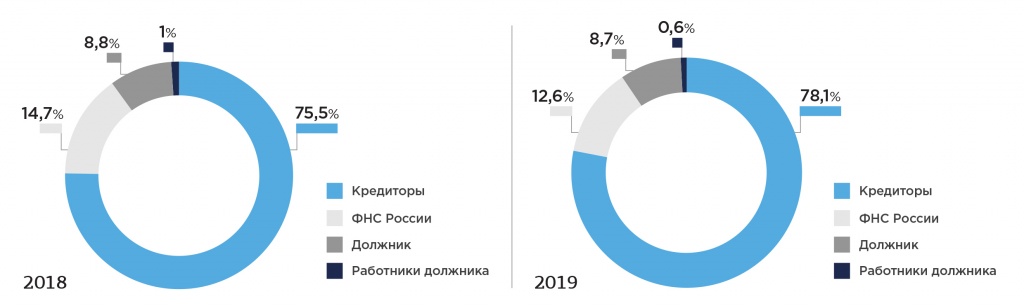

Основными заявителями процедур банкротства в 2019 году явились кредиторы в 78,1% (75,5% - в 2018 году), ФНС России - 12,6% (14,7%), сами должники - 8,7% (8,8%) и работники – 0,6% (1%)

Рис. 2. Основные заявители процедур банкротства в 2018 и 2019 годах, %

Среди топ-10 регионов по количеству отраслей: Москва (541 шт. в 1 кв. 2020; -10,3% к 1 кв. 2019), Санкт-Петербург (193 шт.; -7,2%), Московская область (187 шт.; +26,4%), Свердловская область (78 шт.; -30,4%); Краснодарский край (73 шт.;-21,5%), Новосибирская область (63; -39,4%), Татарстан (62 шт.; -18,4%), Хабаровский край (58 шт.; +18,4%), Башкортостан (47 шт.; -36,5%), Челябинская область (45 шт.; -15,1%) (табл. 1).

Таблица 1. Топ-10 регионов по количеству компаний банкротов и открытия конкурсного производства

1 кв. 2020 к 1 кв. 2019

Таким образом, только в двух субъектах РФ (Московская область и Хабаровский край) наблюдается увеличение компаний банкротов в 1 кв. 2020 г. по сравнению с тем же периодом 2019 г. в среднем на 22%.

Тенденции привлечения к субсидиарной ответственности

В целом, сегодня наблюдаются следующие основные тенденции сфере привлечения к субсидиарной ответственности:

1. С каждым годом увеличивается количество дел, в которых кредиторы ничего не получают

Таблица 2. Динамика количества дел и их характеристика

Количество завершенных процедур конкурсного производства

Количество дел, в которых кредиторы ничего не получили по итогам процедуры

Количество дел, в которых у должника нет имущества, по данным инвентаризации

Доля дел, в которых кредиторы ничего не получили по итогам процедуры, %

Доля дел, в которых у должника нет имущества, по данным инвентаризации, %

Кредиторы по итогам процедур банкротства компаний в 1 кв. 2020 года получили 4,4% своих требований – 16,4 из 368,9 млрд рублей, что немногим лучше, чем в аналогичном периоде прошлого года – 3,9% или 17,6 из 454,3 млрд рублей (по данным Федресурса). Ничего не получили кредиторы в 62,9% дел, в аналогичном периоде прошлого года их было 63,1%.

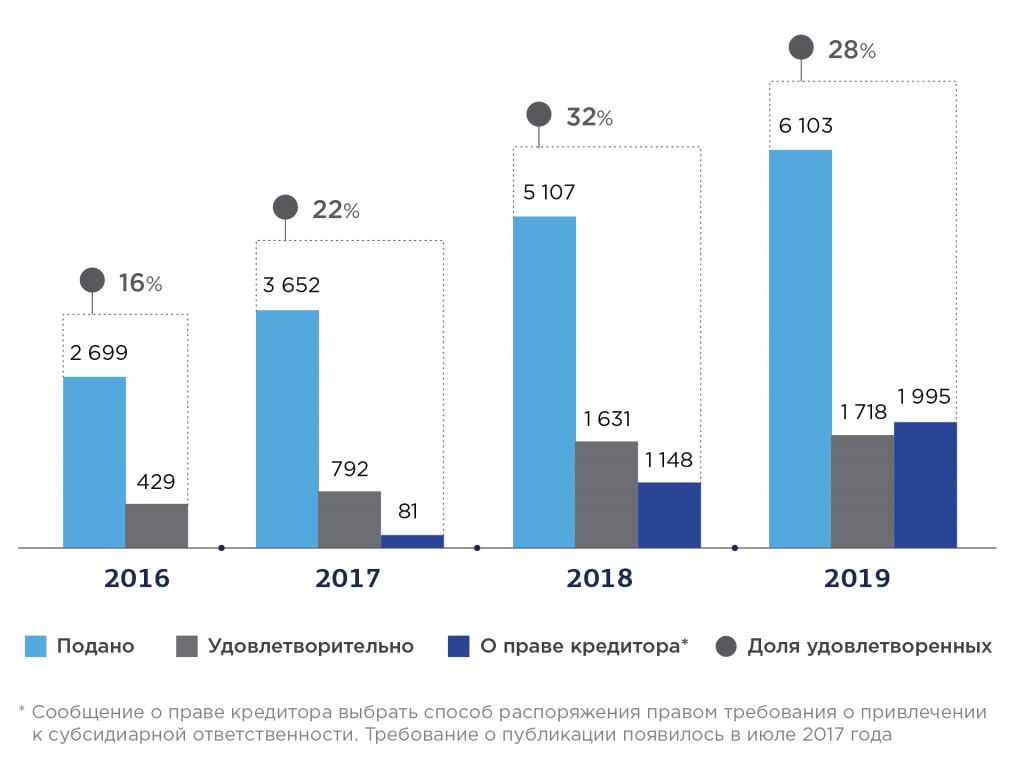

2. Рост количества заявлений о привлечении КДЛ к субсидиарной ответственности

Рис. 3. Количество поданных заявлений о привлечении к СО

При этом уже в первом квартале 2020 г. рост по сравнению с аналогичным периодом 2019 г. составил 49,6% (подано 1 565 заявлений против 1 046 за I квартал 2019 г.), а по сравнению с I кварталом 2018 г. - 33,7% (1 565 заявлений против 1 170).

Исходя из анализа данных ежегодного отчета Судебного департамента при Верховном Суде РФ о работе арбитражных судов РФ по рассмотрению дел о банкротстве в 2019 году, следует заключить, что количество заявлений о банкротстве неуклонно растет, как и попытки кредиторов получить возмещение через оспаривание сделок и субсидиарную ответственность. В 2018 году было принято к производству 86,8% заявлений о признании банкротом должника. В 2019 году суды приняли к производству уже 87% заявлений, при этом в общем количестве их было подано на 34,6% больше.

В 2017 году было удовлетворено 39% заявлений о привлечении к субсидиарной ответственности из рассмотренных по существу, в 2018 году - 54% заявлений, в 2019 – 57% (рис. 3). Помимо этого, в 2018 году суды удовлетворили 53% заявлений по оспариванию сделок, в 2019 – 52% при том, что попытки оспаривания предпринимались на 30% чаще.

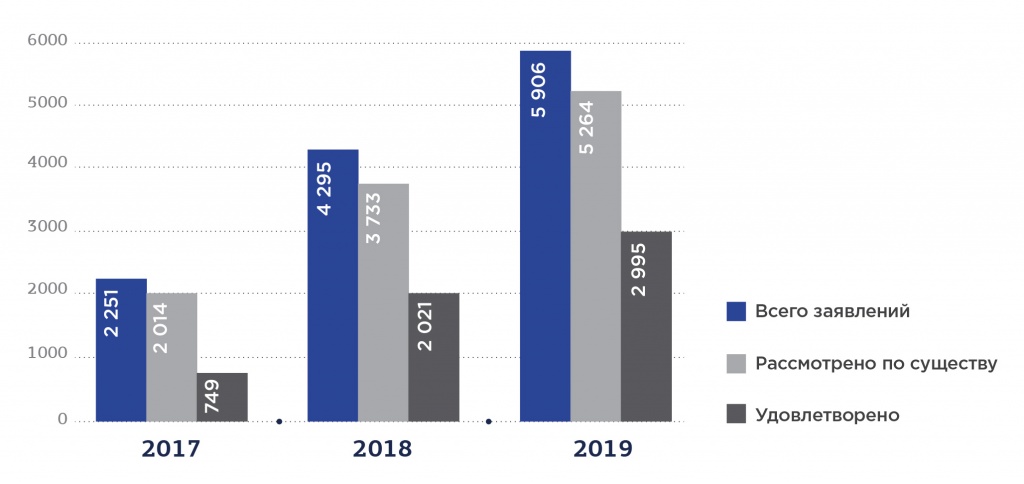

Рис. 4. Динамика количества заявлений о привлечении к субсидиарной ответственности из рассмотренных по существу

Рост интенсивности подачи заявлений о субсидиарной ответственности и оспаривании сделок обусловлен невысокой эффективностью процедур и стремлением кредиторов улучшить ситуацию, что хорошо заметно из статистики. С учетом того, что на сегодняшний день кредиторы в рамках банкротства получают удовлетворение в разы меньше от заявленных требований, институт субсидиарной ответственности становится одним из немногих способов получить реальное исполнение обязательств, поэтому его популярность растет.

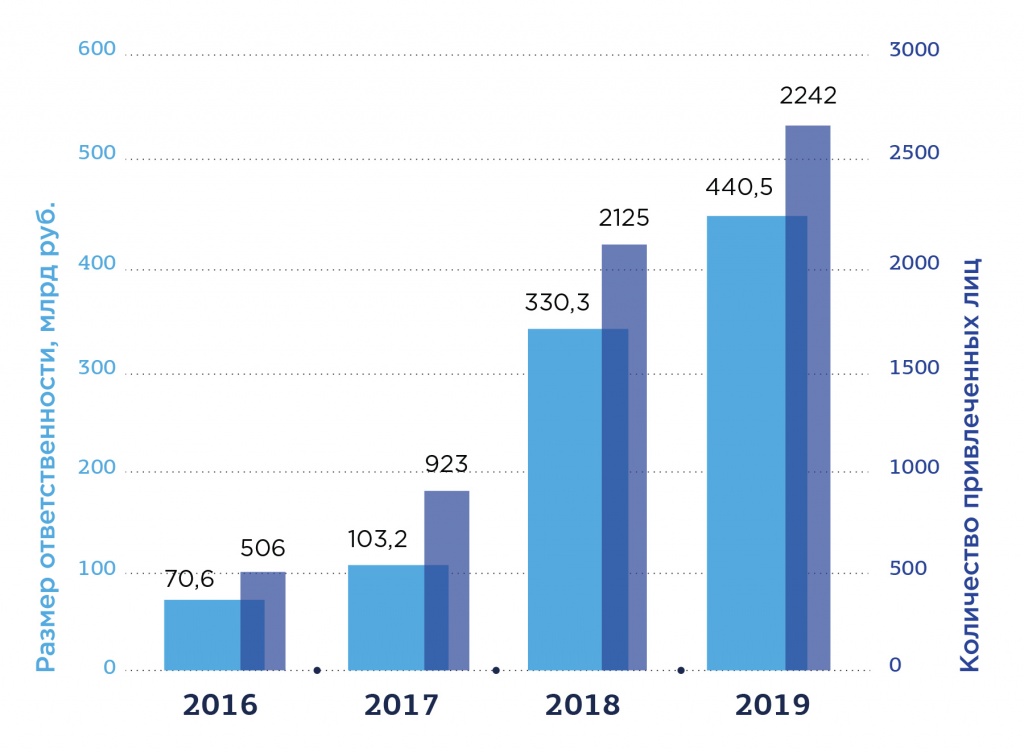

3. Рост размера субсидиарной ответственности

Характерной чертой института субсидиарной ответственности является ее значительный размер, поскольку в ее объем обычно входят либо:

все обязательства, принятые должником после наступления признаков объективного банкротства,

либо все непогашенные в полном объеме требования кредиторов.

Рис. 5. Размер субсидиарной ответственности и количество привлеченных лиц

На сегодняшний день крупнейшими случаями привлечения к ответственности остаются

дело Пугачева (75,6 млрд руб.),

С учетом того, что кредиторская задолженность и долговые обязательства компаний в период пандемии продолжают расти, очевидно, что размер субсидиарной ответственности также увеличится.

Вышеуказанные тенденции наблюдаются во всех регионах РФ с большим или меньшим процентом отклонений.

В целом, за два анализируемых года наблюдается рост количества привлекаемых лиц и взыскиваемых сумм более, чем в два раза.

4. Расширение перечня лиц, которые могут быть признаны КДЛ и привлечены к субсидиарной ответственности

В прежней редакции Закона о банкротстве субсидиарной ответственности была посвящена лишь одна ст. 10, прямо не описывавшая презумпций контроля и говорившая о презумпциях наступления самой субсидиарной ответственности. Это не исключало случаев привлечения к ответственности лиц, контролировавших дела должника лишь фактически. Однако массового характера такие прецеденты не носили.

Постановление Пленума Верховного суда РФ от 21 декабря 2017 года №53 и письмо ФНС России от 16 августа 2017 года №СА-4–18/16148@ расширили перечень потенциальных КДЛ до лиц, получивших существенный актив должника по сделке или извлекших преимущества из перераспределения дохода группы лиц, объединенных общим интересом.

Судебная практика признания лиц контролирующими – прецеденты

Судебная практика, подтверждающая, насколько широким может быть круг ответственных лиц, активно формируется в последнее время. Так, уже есть прецеденты привлечения к субсидиарной ответственности:

членов семьи руководителя – Дело № А40-131425/2016,

заместителя руководителя – Дело № А41-31311/2014,

наследников КДЛ – Дело № 04-7886/2016,

внешнего юриста – Дело № А39-366/2013. Судебный акт отменен вышестоящей инстанцией, однако есть опасный прецедент. Похожее дело - дело № А76-22330/2018.

Среди ответчиков по многомиллионным требованиям можно также увидеть и рядовых менеджеров, и тех, кто проработал несколько месяцев или дней.

Изменения, которые происходят со спорами по субсидиарной ответственности, нельзя назвать хорошими. В настоящее время уже рассмотрено и рассматривается дела, где количество ответчиков составляет несколько десятков человек и подавляющую часть даже близко нельзя отнести к контролирующим должника лицам, максимум, о чем в большинстве случаев может идти речь – это взыскание убытков по корпоративным основаниям.

Среди лиц, предсказуемо входящих в группу риска быть признанными КДЛ, в первую очередь, следует выделить конечных бенефициаров должника.

Можно сделать вывод о том, что кредиторы пытаются охватить как можно более широкий круг лиц для привлечения к субсидиарной ответственности, а механизма, который мог бы этому противодействовать, пока не существует.

5. Учет косвенных доказательств в установлении статуса КДЛ

Суды стали более творчески подходить к вопросам доказывания наличия статуса КДЛ и все чаще принимают во внимание косвенные доказательства.

Банкротные перспективы: последствия коронавируса

В настоящее время эксперты Федресурса предполагают, что российский ВВП упадет на 5%. Такой вывод был сделан исходя из примерных прогнозов цен на нефть, которые существуют на сегодняшний день, исходя из направленности государственных мер поддержи и из опыта других стран относительно развития коронавируса. В случае если ВВП снизится на 5%, это будет означать, что в России обанкротятся порядка 10-15% компаний из сектора малого и среднего бизнеса. Кроме того, будет масса иных серьезных предбанкротных и даже банкротных ситуаций у крупных компаний.

В условиях обвала нефтяных цен, рубля и распространения коронавируса, очевидно, что к концу 2020 – началу 2021 года существенно вырастет количество дел о несостоятельности. Не станут исключением и те компании, которые в настоящий момент находятся под действием моратория на банкротство после его завершения в январе 2021 года.

Субсидиарная ответственность в процедуре банкротства – ключевая тема правовых дискуссий и одна из основных услуг на рынке банкротств.

С фонарных столбов и рекламных баннеров в интернете нам настойчиво предлагают привлечь к субсидиарке или освободить от нее, ссылаясь на собственные успехи в этой сфере, подтвержденные обширной личной практикой.

Однако, практика по собственным делам (даже с миллиардными результатами), едва ли является репрезентативной выборкой для серьезных суждений о шансах доверителя в конкретном споре и состоянии этой сферы вообще.

В этой связи я решил провести небольшое (и признаю - довольно простенькое) социологическое исследование арбитражной практики.

Прошу не судить меня строго – я не социолог и этот пост просто попытка немного прояснить ситуацию в сфере субсидиарной практики путем объективного эмпирического исследования этой области.

Методика

Как в любом социологическом исследовании – несколько слов о принципах выборки материала.

Мною были проанализированы Постановления Арбитражного суда Московского округа. В качестве базы – я обратился к информационно-правовой системе ГАРАНТ.

Из полученного массива были выбраны только обособленные споры по установлению оснований субсидиарной ответственности.

Получилось 52 Постановления АС МО (обособленных спора о привлечении к субсидиарной ответственности).

Не слишком замысловатая схема, но полагаю, что выборка носит вполне случайный характер, даже если и не является полной за этот период (что собственно не важно).

Судебные акты (обособленные споры) были проанализированы по следующим направлениям: заявители по обособленному спору; ответчики по обособленному спору; основания привлечения к ответственности; использование правовых позиций ВАС и ВС; результаты рассмотрения споров.

Данные занесены в таблицу (приложена к публикации) результаты изложены ниже.

Заявители по обособленному спору

Напомню, что в соответствии с ЗоБ заявителем по иску о привлечении к субсидиарной ответственности может быть арбитражный управляющий, кредитор (уполномоченный орган), представитель работников (работник).

Что мы имеем в нашей выборке: в 40 спорах (из 52) заявителем выступал арбитражный управляющий, в 8 случая – кредиторы, в 4 – заявления подавал управляющий совместно с кредиторами.

Выводы по разделу

Основным заявителем по-прежнему выступают управляющие, кредиторы не проявляют самостоятельной (и квалифицированной) активности в этом направлении.

В принципе такая ситуация естественна: субсидиарная ответственность это один из источников погашения требований кредиторов, соответственно подача такого заявления относится (прежде всего) к функционалу арбитражного управляющего. Более того, уклонение управляющего от подачи заявления о субсидиарной ответственности чревато для него взысканиями и даже отстранением (например, Определении ВС № 310-ЭС17-15048 от 05.02.2018 года.).

Ответчики по обособленному спору

Закон о банкротстве дает возможность привлечь к ответственности любое контролирующее лицо, которое на основании формального (корпоративного) или неформального (фактического) контроля имеет возможность давать должнику обязательные указания и такой возможность пользуется (в ущерб кредиторам).

Практика ВС существенно раздвигает даже эти не слишком четкие нормативные горизонты. В частности, к ответственности по обязательствам должника могут быть привлечены предполагаемые и косвенные выгодоприобретатели – участники группы должника (например, Определение №305-ЭС19-24480 от 31.08.2020 года); субсидиарная ответственность может быть возложена на соисполнителей (соучастников) мероприятий по выводу активов и прочих недобросовестных схем (Определение №305-ЭС20-5422 от 24.08.2020 года). И даже дети контролирующих лиц, при определенных обстоятельствах, не гарантированы от субсидиарки (Определение СКЭС ВС РФ от 23.12.2019 № 305-ЭС19-13326).

И как же с учетом этих факторов (возможностей) определяются ответчики в практике нижестоящих судов?

В 50 случаях (их 52 в выборке) – ответчиком выступает директор, в 23 споре вместе с директором заявлен формальный (корпоративный) участник.

И только в 9 обособленных спорах круг ответчиков несколько расширен.

Однако такое расширение чаще всего не выходит за пределы корпоративной сферы – в число ответчиков включаются члены совета директоров, члены правления, топ-менеджеры, директора предприятия–учредителя должника (таких дел 7).

В Постановлении от 14 апреля 2021 г. N Ф05-23780/18 по делу N А40-117552/2016 (и актах нижестоящих судов) в качестве ответчиков по субсидиарным требованиям выступили участники неформальной бизнес-группы, в рамках которой осуществлялось некорректное разделение доходности и убытков (рисков).

В Постановлении от 6 апреля 2021 г. N Ф05-16238/18 по делу N А40-131425/2016 ответчиком (помимо мажоритарного участника) был заявлен сопричинитель ущерба - лицо, участвовавшее в схемах вывода активов (использована правовая позиция Определения ВС №305-ЭС20-5422 от 24.08.2020 года)

Оба эти обособленных спора были инициированы налоговым органом, в обоих случаях причиной банкротства были схемы оптимизации налогов (выявленные Решением Налогового органа). Требования налогового органа в этих спорах были удовлетворены.

Выводы по разделу

Низовая арбитражная практика на данный момент очень скромно использует обширные возможности закона, а также абстрактные комментарии и правовые позиции Верховного Суда в части привлечения фактических контролеров, выгодоприобретателей и соучастников схем вывода активов. Таких случаев в моей выборке всего два – и оба связаны с фискальным долгом (собственно, с пресловутым бюджетным интересом).

Ограниченность состава ответчиков в спорах о субсидиарной ответственности – это результата соответствующего подхода арбитражного управляющего. Выше было указано, что именно он является основным заявителем по таким спорам. Другая причина - пассивность кредиторов, у которых не хватает квалификации, средств, информации, а главное – воли для эффективной проработки вопроса субсидиарной ответственности контролирующих лиц.

Основания привлечения к субсидиарной ответственности

Закон о банкротстве знает два состава правонарушения, которые являются основанием для субсидиарной ответственности это: доведение до банкротства/невозможность удовлетворения требований кредиторов (ст.61.11 ЗоБ) и уклонение от подачи (своевременной подачи) заявления должника (ст.61.12 ЗоБ).

Практика Верховного Суда, со своей стороны, дает нам еще несколько квази-оснований, в частности: вхождение в группу выгодоприобретателя (Определение №305-ЭС19-24480 от 31.08.2020 года) и соучастие в реализации оптимизационных мероприятий, которые привели к банкротству должника (Определение №305-ЭС20-5422 от 24.08.2020 года). Конечно, такие основания не являются самостоятельными – они носят производный характер и необходимы для возложения ответственности на лиц, не имеющих прямого контроля, но получивших косвенную выгоду или действовавших с умыслом на причинение вреда кредиторам.

На первый взгляд – обширный перечень оснований и его можно эффективно использовать для предъявления требований к контролирующим лицам

Как же выглядит ситуация с основаниями в рассматриваемой выборке?

Все очень стандартно.

В 23 обособленных спорах (из 52) в качестве основания ответственности было заявлено о неподаче заявления должника, в 37 случаях – заявитель сослался на действия контролирующего лица, которые стали причиной банкротства и в 25 спорах – основанием выступало уклонение от передачи документов управляющему.

Расширенный перечень оснований (косвенный контроль и соучастие) был заявлен только в трех спорах, два из которых (с фискальными требованиями в реестре) – уже были проанализированы выше. В этих случаях – суды встали на сторону ФНС. Еще один спор – был инициирован ординарным конкурсным кредитором (то есть не ФНС!) и закончился отказом в удовлетворении требований.

Выводы по разделу

Еще один момент, который обращает на себя внимание, это значительное количество споров, где в качестве основания заявлено о непередаче документов.

Такая ситуация прямо указывает, на мой взгляд, на количество номинальных ответчиков по искам о субсидиарной ответственности. Документы не передаются управляющему тогда, когда их нет и не было у директора, то есть он сам не участвовал в хозяйственной деятельности и управлении компанией. И таких случаев почти половина от общего количества споров.

Правовые позиции ВАС, ВС в спорах

о привлечении к субсидиарной ответственности

Из 52 Постановлений АС Московского округа - в 45 содержатся ссылки на Постановления Пленумов ВАС, ВС, Информационное письмо ВАС, Постановления Президиума ВАС, Определения СКЭС ВС. Только в 7 судебных актов кассационной инстанции таких ссылок нет.

Чаще всего судьи кассационной инстанции используют правовые позиции Пленумов ВАС и ВС (в 29 Постановлениях). На втором месте - Информационное письмо Президиума ВАС (в 21 Постановлении), на третьей позиции - Определения СКЭС (в 19 Постановлениях).

В 21 Постановлении АС МО есть ссылка на пункт 2 Информационного письма Президиума ВАС РФ от 27.04.10 года №137. Содержащаяся в этом пункте позиция является ключевой для определения применимой редакции ЗоБ к конкретному спору (используются нормы, действовавшие в период возникновения оснований для привлечения к ответственности).

В 8 Постановлениях АС МО использованы положения Совместного постановления Пленума Верховного Суда Российской Федерации и Высшего Арбитражного Суда Российской Федерации от 01.07.96 N 6/8 "О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации"

Выводы по разделу

Наследие Высшего арбитражного суда сохранило твердые позиции в практике низовых судов. В 28 случаях (почти в половине всех Постановлений) использованы правовые подходы ВАС.

Доминирующим актом ВС, который применяют суды, является Постановление Пленума ВС от 21.12.2017 года №53.

Правда здесь есть одно интересное обстоятельство. Указанное Постановление принято в 2017 году и дает разъяснения в отношении новой (действующий с середины 2017 года) редакции закона, в то время как большинство обособленных споров о привлечении к субсидиарной ответственности в данный момент рассматривается по старым нормам (статья 10 ЗоБ).

Результаты рассмотрения обособленных споров

Каковы же общие результаты рассмотрения споров о привлечении к субсидиарной ответственности, то есть, каково соотношение удовлетворенных и отказных судебных актов в этой сфере обособленных споров.

Надо учитывать, что моя выборка касается обособленных споров о субсидиарной ответственности, дошедших до кассационной инстанции. При этом какая-то часть судебных актов в кассацию (да и в апелляцию) не оспаривается, поскольку ответчиками выступают абсолютные номиналы. Поэтому процентное количество удовлетворенных требований – выше. Что, в принципе, соответствует официальной статистике за 2020 года, озвученной судебным департаментом: из рассмотренных 5 100 обособленных споров о привлечении к субсидиарной ответственности, в 3 000 требования были удовлетворены.

Б) Из 52 споров (и кассационных производств) в 36 случаях кассация оставила в силе низовые акты, в 16 отменила их. То есть судебные акты отменялись более чем в 30% споров, что достаточно высокий показатель для окружных судов (обычно отменяется около 10% - данные судебного департамента за 2020 год).

Высокий процент отмен по указанной категории обособленных споров на кассационном уровне говорит, во-первых, о том, что практика по этой категории дел не устоялась, во-вторых, у ответчиков есть основания (и реальные шансы) бороться до конца, то есть до кассационной инстанции.

Итоговые выводы по результатам анализа выборки

1. Типовой спор о субсидиарной ответственности (по данным моей выборки) выглядит следующим образом: заявитель - управляющий; ответчик – директор и/или участник; основания ответственности – неподача заявления, непередача документов, доведение до банкротства.

2. Арбитражные управляющие не проявляют креатива и не усложняют себе жизнь оригинальными подходами в части выбора ответчиков и оснований.

Важной причиной также является отсутствие информации, которая позволяет выявить всех контролирующих лиц.

А) Номиналам. К моменту банкротства они оказываются без документов должника и в условиях очевидного бездействия в части подачи заявления. Такие лица, как правило, не имеют прикрытия со стороны фактических бенефициаров и гарантированно привлекаются к ответственности.

В) Лицам, воспользовавшимся замысловатыми схемами вывода доходности с коммерческих компаний, но попавшие под каток налоговых проверок. В этих случаях, при наличии Решения налогового органа, выявившего соответствующие схемы, привлечение к ответственности очень вероятно, даже при использовании указанных выше бизнес-моделей с перекладыванием убытков и рисков на пустые компании.

Что такое субсидиарная ответственность?

Ранее второй абзац п. 3 ст. 56 ГК РФ содержал положение о субсидиарной ответственности по обязательствам юридического лица тех, кто довел юридическое лицо до банкротства. В дальнейшем норма о субсидиарной ответственности в 1998 году была фактически продублирована в специальном законе о банкротстве (№ 6-ФЗ) и далее получила развитие в сменившем его законе о банкротстве от 2002 года (№ 127-ФЗ).

Субсидиарная ответственность — вид исключительной ответственности контролирующих должника (банкрота) лиц, подчеркнул юрист Александр Малютин. Принцип исключительности данного вида ответственности сформирован еще в постановлении Пленума ВС РФ № 53 от 21 декабря 2017 года.

Когда привлекают к субсидиарной ответственности?

Как правило, к субсидиарной ответственности контролирующих банкрота лиц привлекают по двум основным причинам, указывает специалист в области банкротства юридических и физических лиц Евгения Яковлева:

1. Компания стала банкротом по вине руководителя: он вывел имущество, потерял документы компании, совершал действия не в интересах компании, а в целях личного обогащения за ее счет.

2. Руководитель компании, понимая, что его предприятие фактически банкрот, вместо того, чтобы обратиться в суд с заявлением о банкротстве, продолжил обманывать контрагентов, пытаясь решить проблемы компании за счет их средств, наращивая долги.

Дмитрий Краснощёк также рассказывает о дополнительном основании привлечения контролирующих лиц к субсидиарной ответственности. Если в списке кредиторов компании числится ФНС РФ, и сумма ее требований больше 50% — то презюмируется вина руководителя, который допустил неуплату налогов. Исключить свою вину можно, но придется доказывать обратное. В частности, потребуется доказывать отсутствие умысла снизить налогооблагаемую базу при заключении сделок с сомнительными контрагентами (по мнению налоговой инспекции), также доказывать реальность выполнения контракта закрывающими документами, свидетельским показаниями, мнениями экспертов.

Кого могут привлечь к субсидиарной ответственности?

Обычно к субсидиарной ответственности привлекают руководителя организации, но ответчиком стать может любое лицо, которое негативно влияло на компанию, отмечает специалист в области банкротства юридических и физических лиц Евгения Яковлева. Ответчиками могут стать учредитель, главный бухгалтер и даже лицо, которое по документам с компанией не связано, но фактически контролировало или получило выгоду от недобросовестных действий руководства компании.

Для определения статуса контролирующего лица необходимо оценить его фактическую возможность влиять на деятельность компании, подчеркивает юрист Александр Малютин.

Возможность влиять на деятельность компании может выражаться в следующем:

1. Наличие полномочий на совершение сделок от имени и в интересах должника. Эти полномочия могут быть возложены как на основании доверенности, так и на основаниях, установленных законом (например, в рамках должности генерального директора).

2. Должностное положение в компании, которое позволяет влиять на ее деятельность. Например, главный бухгалтер может иметь полномочия на принятие существенных решений. Распоряжения заместителя генерального директора могут быть обязательны для всех.

3. Наличие родственных связей с руководителями компаниями. Например, супруг директора формально не связан с должником, но давал указания руководителю относительно деятельности должника.

4. Возможность понуждать директора, иных руководителей организации совершать определенные действия при управлении компанией. Например, директор занимает свою должность номинально.

5. Учредители или лица, которые юридически никак не связаны с организацией, дают указания директору относительно принимаемых решений. При этом, даже если директор является номинальным, он все равно несет риски возложения на него субсидиарной ответственности.

Александр Малютин указывает, что существуют примеры, когда статус контролирующего лица предполагается.

Например, это могут быть имущественные комплексы, записанные на детей, дорогостоящая недвижимость. Также к субсидиарной ответственности могут привлечь компании, аффилированные с должником. Если в процессе проверки ФНС РФ выявит группу аффилированных компаний, то и им могут предъявить требования об уплате долгов.

Как не допустить привлечения к субсидиарной ответственности?

Чтобы избежать субсидиарной ответственности, юрист Александр Малютин рекомендует:

- не скрывать и не выводить активы;

- проводить анализ контрагентов по сделкам, не заключать сделки, если контрагент явно сомнительный;

- не искажать бухгалтерскую отчетность и не давать указаний о ее искажении;

- не уничтожать документы компании и не давать таких указаний;

- не участвовать в сомнительных финансовых операциях;

- проводить периодическую оценку своих действующих контрагентов;

- в случае наличия подозрений в возможных финансовых проблемах — не принимать на себя новых обязательств, кроме случаев, когда потенциальный контрагент официально предупрежден о трудностях;

- в случае финансовых сложностей принимать меры, направленные на исправление ситуации. Если это невозможно — самостоятельно своевременно обратиться в суд с заявлением о банкротстве;

- в случае банкротства передать своевременно всю документацию конкурсному управляющему с оформлением документов о передаче.

Что делать, если к субсидиарной ответственности уже привлекли?

Управляющий партнер юридической фирмы Bessonov Group Павел Бессонов указывает, что в случае, если не удалось защитить себя в суде от субсидиарной ответственности, избавиться от нее можно несколькими способами:

1. Погасить задолженность. Данный способ является наименее востребованным, так как предполагает значительные расходы. Однако у него есть преимущества перед другими способами. Если задолженность незначительная, то им можно воспользоваться. Иногда таким способом пользуются лица, которым срочно нужно выехать за границу (например, на лечение, но выезд закрыт), и другого быстрого пути, как погашения задолженности, нет. Обычно это состоятельные люди, для которых погасить задолженность не составляет особых усилий.

2. Выкупить задолженность с торгов. Это возможно при условии, если большинство кредиторов выбрали продажу требования с торгов. При этом необходимо понимать, что в торгах могут и, скорее всего, будут участвовать другие лица, которые смогут предложить большую цену, чем субсидиарный ответчик. Тогда контролирующему лицу придется договариваться с ними либо о рассрочке, либо о дисконте.

3. Выкупить задолженность у кредитора напрямую. Можно договориться об уступке права требования с каждым кредитором отдельно. В данном случае целесообразно предлагать дисконт и рассрочку.

Момент перехода прав лучше привязывать к моменту подписания договора об уступке, а не оплате — это позволить поменять должника и тем самым переключить требования кредитора с вас на третье лицо.

Как уже упоминалось экспертами ранее, списать задолженность через банкротство гражданина невозможно. Закон о банкротстве прямо указывает, что такие долги остаются за гражданином даже после завершения процедуры личной несостоятельности.

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021).

Успейте записаться, пока есть места! Старт уже 1 марта, программа здесь.

Предпосылки

Современные реалии развития как российской, так и мировой экономики предполагают наличие множества банкротных процессов компаний и обыкновенных граждан, особенно ввиду ситуации с распространением COVID-19.

Сама процедура банкротства априори предполагает, что компания или гражданин находятся в плачевном экономическом положении и не в состоянии рассчитаться с долгами даже в случае продажи своего имущества в полном объеме.

Реализация указанной стратегии действий практически не представляется возможной без оказания помощи со стороны профессиональных юридических консультантов в сфере банкротства.

Ввиду указанного, все чаще возникает вопрос привлечения к субсидиарной ответственности таких юридических консультантов, как контролирующие должника лица.

Что такое субсидиарная ответственность в рамках дела о банкротстве

При этом нельзя в полной мере заявить, что оказание юридической помощи одному субъекту (особенно если данный субъект является потенциальной компанией-банкротом) не повлечет существенных негативных последствий для другого субъекта (кредитора компании — получателя юридической помощи). Особое значение данный вопрос приобретает в рамках дел о несостоятельности (банкротстве) юридических лиц.

С одной стороны, отдельно взятый юрист (адвокат) или юридическая компания могут оказывать услуги юридического характера по урегулированию спорных ситуаций с контрагентами, разрешению вопросов с налоговыми органами и иные услуги, направленные на вывод компании из сложной финансовой ситуации. С другой — достаточно часто стали возникать ситуации, когда профессиональные юридические консультанты оказывают потенциальным банкротам полный спектр юридических услуг, фактически направленных на вывод наиболее ликвидных активов и уклонение от погашения требований кредиторов.

Такие юридические консультанты заслуживают значительно большего внимания как в делах о банкротстве, так и в уголовно-правовой плоскости.

Фактически наиболее применимыми являются нормы законодательства об ООО и АО, которые помогают определить контролирующих должника лиц.

Исходя из этого, справедливости ради стоит отметить, что немногочисленные прецеденты в судебной практике в части привлечения к субсидиарной ответственности лиц, оказывающих организации-должнику юридическое содействие в преддверии банкротства, свидетельствуют об отказе в привлечении банкротных юристов к субсидиарной ответственности (дела № А41-28592/2017, № А41-78395/2016, № А76-22330/2018).

Читайте также: