Способы снижения процентного и кредитного риска реферат

Обновлено: 02.07.2024

Цель данной работы заключается в изучении кредитного риска. Задачей данной работы является в раскрытии темы о кредитном риске. Выявить сущности кредитного риска, исследовать кредитный риск в коммерческом банке и предложить мероприятия по его минимизации. Именно поэтому я выбрала актуальную в наше время тему своей курсовой работы, как кредитный риск.

Содержание

Введение…………………………………………………………..1

Глава 1 Понятие кредитные риски

Кредитные риски…………………………………………….

Сущность и классификация кредитных рисков……………..

Виды и факторы кредитного риска…………………………..

Глава 2 Кредитный риск коммерческого банка и методы его расчета

2.1 Кредитный риск коммерческого банка………………………

2.2 Методы расчета кредитного риска………………………….

Заключение…………………………………………………………

Список используемой литературы……………………………….

Вложенные файлы: 1 файл

КУРСОВАЯ РАБОТА.docx

на тему: Кредитные риски и способы их снижения

очного отделения группы БД-30

Кочинова Любовь Алексеевна

Алексеева Галина Юрьевна

Глава 1 Понятие кредитные риски

- Кредитные риски…………………………………………….

- Сущность и классификация кредитных рисков……………..

- Виды и факторы кредитного риска…………………………..

- Риск ликвидности банка(риск несбалансированной ликвидности )

- Клиент не в состоянии сделать минимальный платеж по кредиту или займу до расчетной даты, указанной в графике, из-за ухудшения финансового состояния в результате потери работы, задержки заработной платы, экономических кризисов в стране. К причинам задержки оплаты также можно отнести финансовую безграмотность клиента, недостаточную информированность, личную безответственность.

- Кредитор имеет сомнения по поводу объективной оценки ликвидности и стоимости предмета залога.

- Кредитор не уверен в правильной идентификации личности клиента и подлинности предоставляемых им документов (риск выдачи ссуды мошенникам).

- Клиент занимается предпринимательской деятельностью, которая может быть сопряжена с убытками.

- информация, позволяющая подтвердить его личность;

- сведения о своевременной или несвоевременной уплате долга;

- данные о просрочках;

- информация о неудачных попытках получить кредит;

- сведения о судебных разбирательствах по поводу невыполнения долговых обязательств.

- совершеннолетие (оптимальный возраст гаранта 30-60 лет, то есть менее рисковая возрастная группа);

- официальное трудоустройство (минимум 3 месяца на последнем месте, минимум 12 месяцев общий трудовой стаж);

- положительная кредитная история;

- стабильный заработок не менее 10 тысяч рублей в месяц;

- регистрации на территории присутствия отделений банка.

- анализ кредитной истории клиента, вычисление его платежеспособности с учетом степени личной ответственности, доходов и расходов;

- распределение клиентов финансовой структуры по группам, уровню дохода и т.п. критериям;

- страхование предоставленного кредита;

- создание резерва для перекрытия возможных финансовых потерь;

- построение эффективного процесса по работе с просроченной задолженностью.

- изыманием залогового имущества;

- судебными разбирательствами;

- испорченной кредитной историей.

- серьезные проблемы с финансами из-за возникновения форс-мажорных обстоятельств в предпринимательской деятельности;

- неудачное стечение обстоятельств, из-за которых заемщик не может своевременно исполнять взятые на себя обязательства в полном объеме (например, увольнение с работы, задержка заработной платы, необходимость лечения).

- прогноз экономического развития государства;

- возможное падение показателя внутреннего валового продукта;

- кризис в отдельных отраслях народного хозяйства.

- оптимизации его компонентов;

- страхования выданных кредитов;

- ограничения, децентрализации и рассредоточения рисков.

- Управление кредитным риском

- Оценка кредитного риска

- Кредитные риски кредитной организации

- Методы кредитного риска

- Кредитный банковский риск

- Кредитный риск заемщика

- Коммерческий кредитный риск

- Причины кредитного риска

- Виды кредитного риска

- Снижение кредитного риска

- Компоненты кредитного риска

- Анализ уровня кредитоспособности потенциальных заемщиков.

- Оценка и анализ кредита.

- Структурирование займа.

- Оформление кредита.

- Контроль над выданным кредитом и залоговым имуществом.

- Определение кредитного рейтинга заемщика и уровня его платежеспособности.

- Диверсификация клиентов банка по группам, уровню достатка, и т.д.

- Страхование выданной ссуды.

- Формирование резервных фондов для покрытия убытков.

- Организация работы компании-кредитора, направленная на минимизацию кредитных рисков.

- Должник не в состоянии сгенерировать денежный поток необходимого объема. Это происходит в связи с неудачным стечением обстоятельств, а также по экономическим и политическим причинам.

- Кредитор не уверен в объективности оценки стоимости и ликвидности залогового имущества.

- Бизнес заемщика терпит убытки в связи с распространенными рисками в сфере предпринимательской деятельности.

- Географические риски – связанные с выдачей займов в конкретном регионе или стране.

- Политические риски – провоцируются нестабильной политической обстановкой в государстве, высоким уровнем коррумпированности во власти, снижают платежеспособность заемщиков.

- Макроэкономические риски – связаны со снижением темпов развития экономики государства, падением ВВП, замедлением роста отдельных отраслей народного хозяйства.

- Географические. Связаны с выдачей займов в определенном регионе или стране.

- Политические. Вызваны нестабильной обстановкой в стране, коррупцией власти, вследствие чего снижается платежеспособность заемщиков.

- Макроэкономические. Вызываются снижением темпов экономического развития в стране, замедлением роста в некоторых отраслях народного хозяйства, падением ВВП.

- Минимальный. При таком уровне заемщик расценивается как идеальный клиент.

- Обычный. Возможен средний уровень убытков по операциям выдачи займов.

- Предельно допустимый. Заемщик нарушает сроки возврата основного долга.

- Высокий. Финансовое положение клиента, вероятнее всего, не позволит своевременно погасить задолженность.

- Неприемлемый. Потенциальный заемщик находится на грани банкротства или имеет регулярные просрочки по платежам.

- Анализ уровня платежеспособности заемщика.

- Оценка возможного кредита и его анализ.

- Структурирование займа.

- Оформление документов и выдача заемных средств клиенту.

- Осуществление контроля над выданным кредитом и залоговым имуществом.

- риск кредитоспособности заёмщика – вероятность ухудшения материального и финансового положения заёмщика, из-за чего снизятся его возможности по возврату основного долга и оплате процентов за него;

- риск обеспечения кредита – вероятность отсутствия, утраты или недостаточности объекта обеспечения в виде залога, поручительства, банковской гарантии и т.д.;

- риск просрочки платежей – вероятность несоблюдения заёмщиком сроков по возвращению долга и оплате процентов по нему, которая негативно скажется на текущей ликвидности банка;

- риск непогашения кредита – вероятность того, что предоставленные в долг денежные средства по тем или иным причинам не будет возвращён коммерческому банку;

- процентный риск – вероятность повышения среднерыночных процентных ставок по кредиту, которая актуальна в случае фиксированной процентной ставки по кредиту;

- инфляционный риск – вероятность изменения стоимости и покупательской способности денег, не заложенной в процентную ставку кредита;

- валютный риск – вероятность изменения на валютном рынке котировок, которая актуальна в случае отличий валют предоставления и возврата кредита, а также валюты, основной в деятельности банка;

- деловой риск – вероятность завершения кругооборота фондов заёмщика несвоевременно или с недостаточным эффектом.

- фундаментальные риски – это риски, которые вызваны принятием руководством банком управленческих решений в отношении активных и пассивных операций;

- коммерческие риски – это риски, которые обусловлены выбором приоритетных направлений детальности коммерческого банка;

- индивидуальные риски – это риски, связанные с отдельным кредитным портфелем;

- совокупные риски – это риски, связанные со всей совокупностью операций кредитного характера.

- диверсификация – это распределение банковских активов между различными категориями заёмщиков, их предоставление на разных условиях и на разные сроки, что позволит избежать одновременного банкротства большинства заёмщиков и невозможности возврата ими долгов;

- лимитирование – это установление количественного ограничения на кредитные операции (требуемая доходность, минимальная заработная плата / доход заёмщика, минимальный и максимальный размер и срок кредита и т.д.);

- создание резервов – это формирование запасов (фондов) денежных средств, которые не используются в повседневном обороте коммерческого банка до того момента, как возникнут убытки, связанные с кредитованием физических и юридических лиц;

- анализ заёмщика – это изучение истории взятия заёмщиками и возвращения ими кредитов в прошлом, а также его текущей и перспективной способности и возможности грамотно воспользоваться заёмными средствами и исполнить перед банком все свои обязательства в полном объёме и в установленные сроки;

- анализ кредита – это определение возможных условий предоставления кредита: его суммы, процентов, срока, обеспечения залогом, наложения тех или иных ограничений на заёмщика при предоставлении ссуды;

- структурирование – это группировка потенциальных кредитных рисков с целью выработки коммерческим банком в их отношении соответствующей политики;

- документирование – это процесс создания и оформления документов, в которых фиксируется совершение всех операций в рамках кредитования и возникновение у кредитора и заёмщика взаимных прав, обязанности и ответственности;

- контроль – это регулярное наблюдение за предпринимательской (профессиональной) деятельностью заёмщика, объёмом и частотой получения им доходов, своевременностью и полнотой совершения им платежей по кредиту и принятие мер корректирующего характера в случае отклонений от запланированных заранее показателей и условий.

Глава 2 Кредитный риск коммерческого банка и методы его расчета

2.1 Кредитный риск коммерческого банка………………………

2.2 Методы расчета кредитного риска………………………….

Список используемой литературы……………………………….

Проблема управления кредитным риском становится сегодня актуальной для всех рыночных субъектов. Банковские риски отличаются друг от друга местом и временем возникновения, совокупностью внешних и внутренних факторов, влияющих на их уровень, и следовательно, способом их анализа и методами измерения и снижения.

Тема данной курсовой работы: “Кредитные риски” - чрезвычайно актуальна . Всякая деятельность, какой бы она не была, содержат в себе известную долю риска и случайности самого различного характера. Любая экономическая деятельность подвержена неопределённости, связанной с изменениями обстановки на рынках, т.е. в значительной мере с поведением других хозяйствующих субъектов, их ожиданиями и их решениями. Особого внимания заслуживает процесс управления кредитным риском, потому что от его качества зависит успех работы банка. Исследования банкротств банков всего мира свидетельствуют о том, что основной причиной явилось низкое качество активов. Кредитный риск - непогашение заемщиком основного долга и процентов по кредиту, риск процентных ставок. Избежать кредитный риск позволяет тщательный отбор заемщиков, анализ условий выдачи кредита, постоянный контроль за финансовым состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции предоставление кредитов.

Цель данной работы заключается в изучении кредитного риска. Задачей данной работы является в раскрытии темы о кредитном риске. Выявить сущности кредитного риска, исследовать кредитный риск в коммерческом банке и предложить мероприятия по его минимизации. Именно поэтому я выбрала актуальную в наше время тему своей курсовой работы, как кредитный риск.

Кредитный риск - риск возникновения убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед Банком в соответствии с условиями соглашения.

Кредитный риск - это вероятности того, что партнеры - участники контракта окажутся не в состоянии выполнить договорные обязательства как в целом, так и по отдельным позициям. Уменьшить воздействие этого риска можно путем обсуждения контракта на предварительном этапе, анализа возможных выгод и потерь от его заключения. Компании также могут подвергаться определенному кредитному риску в своих операциях с банком. Если компания имеет много свободных средств, которые она помещает на банковский депозит, то при возникновении риска ликвидации банка компания потеряет большинство своих вкладов. Также существует процентный риск при размещении слишком большого депозита в одном банке, ибо этот банк, осознавая, что компания является регулярным вкладчиком, может не предложить такую же высокую ставку процента по новому вкладу, которую компания могла бы получить в другом банке.

Подверженность кредитному риску существует в течение всего периода кредитования. При предоставлении коммерческого кредита риск возникает с момента продажи и остается до момента получения платежа по сделке. При банковской ссуде период подверженности кредитному риску приходится на все время до наступления срока возвращения ссуды. Величина кредитного риска- это сумма, которая может быть потеряна при неуплате или просрочке выплаты задолженности. Максимальный потенциальный убыток - это полная сумма задолженности в случае ее невыплаты клиентом. Просроченные платежи не приводят к прямым убыткам, а возникают косвенные убытки, которые представляют собой издержки по процентам (из-за необходимости финансировать дебиторов в течение более длительного времени, чем необходимо) или потере процентов, которые можно было бы получить, если бы деньги были возвращены раньше и помещены на депозит. Несмотря на то что кредитный риск велик для кредитов компаниям, находящимся в сложном положении, банки все же вынуждены предоставлять эти кредиты, дабы не терять возможные прибыли. Кредитный риск банка можно определить как максимально ожидаемый убыток, который может произойти с заданной вероятностью в течение определенного периода времени в результате уменьшения стоимости кредитного портфеля, в связи с частичной или полной неплатежеспособностью заемщиков к моменту погашению кредита. Кредитный риск банка включает риск конкретного заемщика и риск портфеля. Кредитный риск - риск неуплаты заемщиком (эмитентом) основного долга и процентов, причитающихся кредитору (инвестору) в установленный условиями выпуска ценной бумаги в срок (облигации, депозитные и сберегательные сертификаты, векселя, государственные обязательства и др.), а также по привилегированным акциям (в части фиксированных обязательств по выплате дивидендов). Источником кредитного риска в рамках данного определения является отдельный, конкретный заемщик.

Кредитный риск - это вероятность уменьшения стоимости части активов банка, представленной суммой выданных кредитов и приобретенных долговых обязательств, либо что фактическая доходность от данной части активов окажется значительно ниже ожидаемого расчетного уровня.

1.2 Сущность и классификация кредитных рисков

Кредитный риск — риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед кредитной организацией в соответствии с условиями договора. Можно выделить четыре основных причины возникновения кредитного риска:

Неблагоприятные изменения в экономической системе страны, региона; кризисные ситуации в отдельных отраслях экономики, ведущие к снижению деловой активности заемщиков.

Неспособность заемщика достичь запланированного финансового результата в связи с изменениями в экономической, деловой, политической или социальной сферах.

Изменения в рыночной стоимости или потеря качества обеспечения (в первую очередь залога).

Недобросовестность заемщика, злоупотребление в использовании кредита, в том числе ухудшение деловой репутации заемщика.

Проблема риска и дохода является одной из ключевых концепций в финансовой и производственной деятельности субъектов рыночных отношений. В словаре Вебстера "риск" определяется как опасность, возможность убытков или ущерб. Под "риском" принято понимать вероятность (угрозу) потери предпринимателем части своих ресурсов, вероятность недополучения доходов или появления дополнительных расходов в результате проведения определенной финансовой и производственной стратегии. Сущность риска состоит в возможности отклонения полученного результата от запланированного. Более того, правомерно говорить о риске упущенной возможной выгоды, т.е. риске косвенного (побочного) финансового ущерба (не полученная прибыль) в результате того, что какое-либо мероприятие не было проведено или была остановлена хозяйственная деятельность. Если смотреть на проблему еще более формально, то речь может идти не только о риске потерь, но и о риске выгоды (получения дополнительной прибыли), так как отклонение от планируемого результата может быть и в положительную сторону. Следовательно, риск как элемент хозяйственного решения может быть определен следующим образом - это ситуативная характеристика деятельности любого субъекта рыночных отношений, в том числе банка, отображающая неопределенность ее исхода и возможные неблагоприятные (или, наоборот, благоприятные) последствия в случае неуспеха (или успеха)

рисков - основа банковского дела. Банки имеют успех тогда, когда принимаемые ими риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции. В общем случае к рискам по банковским операциям относят следующие:

Возможное падение прибыли банка и даже потеря части акционерного капитала в результате неспособности заемщика погашать и обслуживать долг (выплачивать проценты)

Возможная угроза прибыли и акционерному капиталу банка в результате затруднения в получении средств путем реализации части активов или приобретения нового займа по приемлемой цене. Риск считается наивысшим, когда банк не в состоянии удовлетворить кредитную заявку или ответить по обязательству вкладчика. Соответственно различают ликвидность активов и ликвидность пассивов.

Вероятная потеря дохода банка в результате непогашения процентных платежей заемщиком

Опасность валютных потерь, связанных с изменением курса иностранной валюты по отношению к национальной валюте при проведении международных кредитных, валютных и расчетных операции

5.Риск неплатежеспособности банка

Использование банком акционерного капитала для погашения своих обязательств при отсутствии каких-либо других источников (платежи по возвращаемым кредитам, привлечение новых займов, реализация активов). Чтобы предотвратить подобную ситуацию, важно поддерживать соотношение между акционерным капиталом и активами, так называемый коэффициент достаточности капитала(capital- to-assets ratio).Это означает, что банк с акционерным капиталом, равным 10% активов, в состоянии выдержать большую нагрузку в случае затруднения доступа к прочим источникам средств, чем банк, у которого акционерный капитал составляет только 6% от общей суммы активов.

6. Риск, связанный с неспособностью банка возмещать

административно-хозяйственные расходы (риск текущих расходов)

Возможное снижение прибыли банка из-за

непредвиденных расходов на содержание аппарата сотрудников и прочих расходов, обеспечивающих нормальный ритм работы учреждения.

Структура кредитного риска.

Основным инструментом ограничения и контроля за принимаемым Банком кредитным риском является система кредитных лимитов. Устанавливаются следующие виды лимитов кредитного риска:

лимиты на контрагентов;

лимиты самостоятельного принятия кредитного риска филиалами Банка;

лимиты, ограничивающие кредитный риск по страховому /отраслевому/региональному признаку.

Лимиты кредитного риска устанавливаются кредитным комитетом и утверждаются правлением Банка (в случае недостаточности полномочий кредитного комитета). Часть полномочий по установлению лимитов кредитного риска делегирована кредитным комитетам филиалов (по стандартным кредитным операциям в рамках специально устанавливаемого лимита на самостоятельное принятие кредитных рисков филиалами), а также малому кредитному комитету и кредитному комитету по московскому региону (в части кредитования средних клиентов и клиентов малого бизнеса).

Наряду с внутренними лимитами кредитного риска, Банк соблюдает обязательные нормативы, установленные в соответствии с требованиями Банка России в отношении величины риска на заемщика/группу связанных заемщиков (норматив Н6), объема крупных кредитов (Н7).

1.3 Виды и факторы кредитного риска

Факторы кредитного риска являются основными критериями его классификации. В зависимости от сферы действия факторов выделяются внутренние и внешние кредитные риски; от степени связи факторов с деятельностью банка – кредитный риск, зависимый или не зависимый от деятельности банка. Кредитные риски, зависимые от деятельности банка, с учетом ее масштабов делятся на фундаментальные (связанные с принятием решений менеджерами, занимающимися управлением активными и пассивными операциями); коммерческие (связанные с направлением деятельности ЦФО); индивидуальные и совокупные (риск кредитного портфеля, риск совокупности операций кредитного характера).

К фундаментальным кредитным рискам относятся риски, связанные со стандартами маржи залога, принятием решений о выдаче ссуд заемщикам, не отвечающим стандартам банка, а также являющиеся следствием процентного и валютного риска банка и т.д.

Коммерческие риски связаны с кредитной политикой в отношении малого бизнеса, крупных и средних клиентов – юридических и физических лиц, с отдельными направлениями кредитной деятельности банка. Индивидуальные кредитные риски включают риск кредитного продукта, услуги, операции (сделки), а также риск заемщика или другого контрагента.

Факторами риска кредитного продукта (услуги) являются, во-первых, его соответствие потребностям заемщика (особенно по сроку и сумме); во-вторых, факторы делового риска, вытекающие из содержания кредитуемого мероприятия; в-третьих, надежность источников погашения; в-четвертых, достаточность и качество обеспечения. Кроме того, факторы кредитного риска могут вытекать из операционного риска, так как в процессе создания продукта и его разновидности — услуги — могут быть допущены. Технология (механизм) оказания конкретной кредитной услуги, которую можно условно назвать видом кредита, представляет собой определенное направление кредитной деятельности банка. Вид кредита также позволяет классифицировать кредитные риски: риски кредитования по овердрафту, на основе кредитной линии и т.д. Для видов кредита характерно как общее, так и специфическое проявление кредитных рисков. Например, при кредитовании по овердрафту существует риск возникновения несанкционированного овердрафта, риск нарушения очередности платежей при овердрафте, риск непрерывности ссудной задолженности по овердрафту и ряд других. Для инвестиционных кредитов это такие специфические риски, как риск неправильного определения потребности клиента в кредитовании, риск неправильного выбора пакета кредитов, риск не окончания строительства, риск устаревания проекта, риск обесценивания обеспечения, риск нехватки сырья, отсутствия рынка сбыта готовой продукции, риск неправильного расчета потоков наличности, риск пересмотра прав собственности на проект, риск неплатежеспособности гаранта, риск некачественного инвестиционного меморандума. Поэтому каждый вид кредита сопровождается разными видами рисков и факторов, их вызывающих, что требует разработки различного методологического обеспечения и применения различных методов управления кредитными рисками.

Факторами кредитного риска заемщика является его репутация, включая уровень менеджмента, эффективность деятельности, отраслевая принадлежность, профессионализм банковских работников в оценке кредитоспособности заемщика, достаточность капитала, степень ликвидности баланса и т.д.

Содержимое:

Что такое кредитный риск

Когда возникают кредитные риски:

У каждой кредитной структуры своя система оценки рисков, которая постоянно изменяется в соответствии с мониторингом невозвратов денежных средств за определенный период. На основе выборки определяются наиболее высокорискованные группы клиентов. Претендовать на одобрение кредита или займа могут клиенты с хорошей кредитной историей. В досье клиента содержится:

Как управлять кредитными рисками

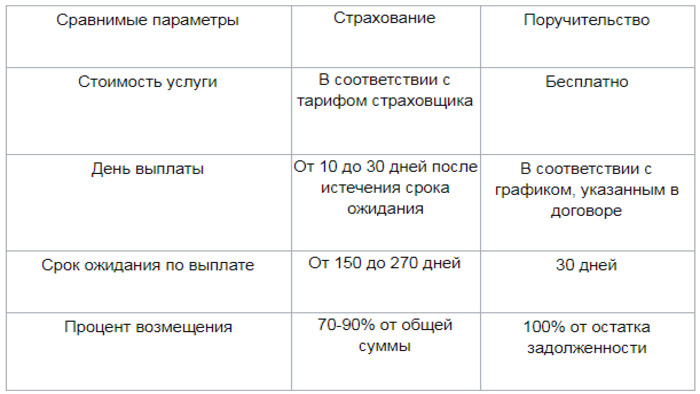

При выдаче займа риск потерпеть убыток можно исключить за счет страхования заемщика. Страховая выплата может быть выплачена в результате банкротства контрагента страхователя, невыполнения им своих обязательств по договору торгового кредита из-за непредвиденного форс-мажора и других причин.

Другой вариант минимизации риска – поручительство. Гарантом кредитной сделки может выступать не только родственник, но и знакомый. Главное, чтобы лицо соответствовало требованиям банка. Преимущественно к поручителю выдвигают такие же требования, как и к заемщику:

Согласно пункту 1 статьи 363 Гражданского кодекса России он несет солидарную ответственность с заемщиком. Таким образом финансовое учреждение снижает риск невозврата своих средств. Чем больше сумма заимствования, тем больше поручителей может потребовать банк.

В соответствии со статьей 323 Гражданского кодекса России кредитор может требовать погашение долга как от заемщика, так и от гаранта (гарантов) одновременно. Выполнение долговых обязательств будет считаться реализованным, когда будет погашено тело кредита (основная сумма заимствования, комиссии, страховки, которые не подлежат пересчету при досрочном возврате ссуды), проценты, штрафы, пени, судебные издержки по поводу невозврата средств банка.

Кредитные риски банка

Заимствование сопряжено с определенным риском потерпеть финансовый убыток. Поэтому многоуровневая система управления рисками нацелена на полное или частичное исключение вероятности невозврата денег кредитной структуры. Она состоит из таких стадий:

Кредитные риски для заемщика

При просрочке платежа кредитор вправе начислять пени и штрафы. Невыполнение клиентом своих долговых обязательств длительное время чревато:

При залоговом кредитовании займодатель вправе реализовать гарантийное обеспечение с аукциона и покрыть свои убытки, независимо от того сколько должник успел выплатить. Последний может претендовать только на разницу между выручкой от реализации имущества и задолженностью перед банком.

Причины возникновения кредитных рисков

Одной из главных причин кредитного риска является неуверенность кредитной организации в том, что клиент ответственен и его доход достаточен для погашения долга. Не уложиться в сроки погашения кредита и не выполнить условия договора заемщик может по одной из следующих причин:

Виды кредитных рисков

В зависимости от сферы, где они действуют, выделяют внутренние и внешние.

Также данная категория рисков связана с уровнем платежеспособности заемщика, его кредитной историей и профессиональной деятельностью, то есть с возможными убытками, которые может потерпеть кредитор при выдаче займа.

Также риски разделяются на географические, политические и макроэкономические. При оценке последних во внимание принимается:

Политические риски могут возникнуть при коррупции власти и нестабильной обстановке в государстве, которые могут привести к снижению уровня жизни и доходов граждан, обесцениванию денег.

Как снизить кредитные риски

Снижение кредитного риска возможно путем осуществления следующих мероприятий:

Оптимизация заключается в том, чтобы подобрать программу кредитования, соответствующую уровню доходов клиента и минимизирующую вероятность того, что он не сможет осуществлять свои платежи.

Под ограничением подразумевается установка определенного лимита, который позволяет предотвратить риск потерпеть серьезный убыток. Рассредоточение и децентрализация кредитного риска заключается в распределении выданных продуктов между различными отраслями и сферами производства, непосредственно не связанных между собой.

Управление кредитным риском – основная задача банков и других кредитных организаций. Несвоевременные частичные или полные невозвраты тела кредита, а также процентной части в установленные сроки - одна из главных причин убытков финансовых учреждений.

Управление рисками по кредитам состоит из ряда этапов. Вначале определяют стоимость заемных средств, формулируют принципы работы с кредитным портфелем, прописывают основные положения кредитной политики. Следующий этап – мониторинг и тщательный анализ кредитоспособности, а также работа с проблемными должниками. На завершающей стадии проводят анализ эффективности проделанной работы.

Оценка кредитного риска

Оценка кредитного риска – максимальный размер убытка, который допускает банк на определенном временном промежутке с предварительно рассчитанной долей вероятности. Среди распространенных причин убытка – снижение стоимости кредитного портфеля, что происходит в результате полной или частичной потери платежеспособности большого количества заемщиков.

Понятие качественной оценки подразумевает сбор максимально подробной информации о заемщиках. Далее на основе полученных данных анализируют финансовую устойчивость потенциального клиента, ликвидность залогового имущества, деловую активность и другие подобные показатели.

Кредитные риски кредитной организации

Кредитные риски кредитной организации фиксируются в разрезе отдельных займов и в масштабах целых кредитных портфелей. В последнем случае применяется термин совокупный кредитный риск. Чтобы минимизировать возможные убытки организации-кредиторы разрабатывают кредитную политику. В документ включают оптимизированную схему организации деятельности, а также ряд мер контроля над процессом кредитования.

Наименее подверженным рискам считается сбалансированный кредитный портфель. В нем высокодоходные и надежные ссуды перекрывают займы с повышенной вероятностью невозврата.

Методы кредитного риска

Суть методов кредитного риска заключается в их последовательном использовании в качестве этапов процесса кредитования. На каждом этапе перед определенной группой сотрудников кредитной организации ставятся задачи, направленные на минимизацию потенциально возможных кредитных рисков. В этом разрезе совокупность последовательных методов рассматривается как алгоритм управления риском в разрезе конкретной ссуды:

Кредитный банковский риск

Каждая операция по выдаче займа несет в себе кредитный банковский риск. По этой причине многоуровневая система управления кредитными рисками направлена в первую очередь на снижение полных или частичных невозвратов заемных средств. Процесс происходит в несколько этапов:

Кредитный риск заемщика

Процентный кредитный риск заемщика возникает чаще других. Объясняется это тем, что доходы каждого отдельного клиента банка не привязаны к размеру установленной процентной ставки по ссуде.

Если процентная ставка растет, сумма ежемесячных выплат нередко достигает критических размеров и составляет большую часть доходов заемщика.

Не менее опасны валютные риски, связанные с резким падением курса национальной валюты. Нередки случаи, когда из-за высокой волатильности валютных котировок заемщики вообще теряют возможность погашать взятый ранее кредит. Подобная ситуация чаще всего возникает с ипотеке.

Коммерческий кредитный риск

Коммерческий кредитный риск для предпринимателя – это потенциально возможные потери и убытки в процессе хозяйственной деятельности, которые приводят к полному или частичному невозврату суммы займа. Аналогичный вид риска для кредитора заключается сокращении уровня доходов, на которые рассчитывал банк или другая организация. Коммерческим кредитным риском финансовых учреждений также считается незапланированный рост расходов по обслуживанию или возврату выданных ссуд. Для обоих сторон коммерческий кредитный риск угрожает минимизацией размеров ожидаемой прибыли.

Причины кредитного риска

Среди основных причин кредитного риска – неуверенность кредитора в платежеспособности и ответственности заемщика. Невыполнение условий и выход за рамки сроков кредитного соглашения возможны в следующих случаях:

Виды кредитного риска

Наиболее распространенные виды кредитных рисков:

Выделяют также инфляционные, отраслевые, законодательные и риски изменения учетной ставки.

Снижение кредитного риска

Самым распространенным способом снижения кредитного риска считается лимитирование. С помощью продуманной схемы удается существенно ограничить размеры предполагаемых потерь и убытков. Уровень риска каждого займа различается в зависимости от вида залогового имущества, целевого использования кредитных средств, сроков выдачи. С помощью лимитирования удается ограничить казначейские риски. К примеру, влияние срока выдачи отражается не только на ссуде, но и на ликвидности коммерческого банка в целом, если не привязано к срокам определенных пассивов. Лимитирование помогает решать проблемы диверсификации залогового имущества и заемщиков.

Компоненты кредитного риска

Кредитный риск – это вероятность финансовых убытков вследствие просрочки или невозврата платежа по банковской ссуде. Возникновение кредитного риска возможно как в отношении отдельной банковской ссуды, так и по всему портфелю услуг.

Кредитный риск

Кредитный риск возникает вследствие того, что заемщик не может выполнить условия, прописанные в договоре. Это возможно в следующих случаях:

— заемщик не может вносить необходимую сумму денег. Это может быть вызвано стечением различных неблагоприятных обстоятельств, а также по экономическим и политическим причинам;

— банк не уверен в объективной оценке стоимости и ликвидности залогового имущества;

— заемщик имеет бизнес и несет убытки, возникающие вследствие предпринимательской деятельности.

В связи с этим банки разрабатывают систему контроля над деятельностью, связанной с кредитованием.

Наиболее ответственным этапом является момент одобрения и выдачи кредита. Это скрытая фаза определения возможных убытков, во время которой банк должен прояснить следующее:

— насколько финансовая организация уверена в репутации заемщика (с точки зрения его финансового положения, маркетинга, возможностей производства);

— приемлема ли для банка цель кредита, т. е. насколько изменится кредитный портфель с новыми кредитами.

Все кредитные риски в зависимости от сферы, в которой они действуют, можно разделить на внешние и внутренние. Внешние, как правило, обусловлены характеристиками контрагента – его платежеспособностью, вероятностью дефолта и возможными потерями в связи с дефолтом. Сюда относятся состояние и возможности экономического развития государства, кредитная, внешняя и внутренняя политика страны и изменения, возможные в связи с государственным регулированием.

Внутренние кредитные риски связаны непосредственно с самим продуктом, его особенностями и потерями, которые неизбежны при невыполнении обязательств контрагентом. Они могут зависеть от деятельности банка (уровень менеджмента, рыночная стратегия, способность разработки и продвижения новых продуктов банка, наполнение кредитного портфеля, квалификация персонала, технологии и т. д. ) или от действий заемщика (его кредитоспособность, условия коммерческой деятельности, репутация).

Также все возможные для банков финансовые потери можно разделить на следующие группы:

Классификация кредитных рисков возможна по различным признакам: в зависимости от сферы влияния – внешние и внутренние, связанные с деятельностью финансовой организации и не зависящие от нее. В свою очередь, вероятные потери, зависящие от работы банка, подразделяются на фундаментальные, коммерческие, индивидуальные и совокупные.

Процесс управления

Управлением рисками занимается кредитный менеджмент. Выделяют несколько групп:

Управление кредитными рисками сводится к поэтапному использованию различных методов на разных этапах процедуры выдачи кредита. Каждый шаг предполагает выполнение группой сотрудников банка определенных задач, которые направлены на снижение потерь по кредитам. Таким образом, совокупность методов представляется как некий алгоритм управления:

В область задач банков и других финансовых организаций входит управление уровнем потенциальных убытков, поскольку оно определяет эффективность работы банка. В условиях жесткой конкуренции необходима эффективная система управления кредитным риском, состоящая из нескольких этапов:

— определяют стоимость заемных средств;

— устанавливают принципы работы с кредитным портфелем;

— создают принципы работы с политикой банка;

— проводят мониторинг и анализ платежеспособности, работу с проблемными задолжниками;

— анализируют эффективность проведенной работы.

На основе полученной информации о величине возможных рисках кредитных операций банком разрабатываются собственные методы управления:

— регламентированные процедуры одобрения заявки на кредит или отказа клиенту;

— дополнительные резервы (обязательные и добровольные) на тот случай, если кредит не будет погашен;

— установление допустимых уровней невозврата средств, использование плавающей процентной ставки, работа с клиентом до и после выдачи займа, проверка состояния финансовой деятельности заемщика.

Регулировать кредитный риск можно на макро- и на микроуровне. В первом случае максимальные возможные размеры устанавливаются в соответствии с нормативными актами Банка России. На микроуровне можно выделить следующие методы регулирования:

— разнообразие всех выданных кредитов;

— анализ потенциального клиента;

— страхование заемных средств, привлечение дополнительного обеспечения.

Одним из самых распространенных методов, позволяющих снизить кредитный риск, является ограничение по кредитам. Продуманная схема позволяет сократить предполагаемые потери и убытки. На уровень вероятных убытков по займу влияет стоимость залогового имущества, цели использования заемных средств, сроки выдачи.

Чтобы методы регулирования работали на практике, необходимо соответственным образом организовать работу банков. Для этих целей создается комитет кредитного риска. В него входят руководители кредитного, аналитического, научно-исследовательского отделов. Председателем является руководитель банка.

Комитет ведет разработку дальнейшей политики в отношении кредитов, рейтинга продуктов, стандартов для залога по кредиту и для оформления отчетной документации, критериев для заемщиков по новым банковским продуктам. Также руководители отделов устанавливают ограничения на выдаваемые ссуды в зависимости от отрасли, в которой работает заемщик и от типа его бизнеса. Работа комитета предполагает регулярную оценку потенциальных убытков по остатку задолженности на все выданные банком кредиты и определяют возможные пути возврата просроченного долга.

Оценка и анализ

Оценка кредитного риска – определение максимального размера убытка, который может допустить банк в определенный период времени. Чаще всего причинами убытка является снижение стоимости всего портфеля, вызванное потерей платежеспособности заемщиков.

Качественная оценка предполагает сбор максимально детальной информации о заемщиках. На предварительном этапе оценки используются пять основных критериев:

Необходимыми частями организации процесса защиты банковского портфеля являются анализ кредита и его одобрения, а также обязательный регулярный мониторинг за состоянием заемных средств.

Кредитный риск напрямую зависит от того, какие кредиты были выданы банком за определенный период времени. Наименее подвержен рискам сбалансированный кредитный портфель. В нем высокодоходные ссуды, выданные надежным заемщикам, перекрывают убытки по займам с большой вероятностью невозврата долга банку.

Банки создают резервные средства для покрытия возможных потерь и убытков. Любая финансовая организация заинтересована в получении высокого дохода. Важно систематически контролировать влияние определенных факторов на доходность кредитного портфеля, чтобы иметь возможность предотвратить возникновение финансовых потерь.

Политика банка состоит в том, чтобы верно определить основные направления, по которым будет развиваться и совершенствоваться дальнейшая деятельность, а также в уменьшении финансовых потерь и развитии процесса кредитования.

Заключение

Управление кредитными рисками является одним из основных направлений деятельности банков. Чтобы предотвратить возникновение убытков и потерь, финансовые организации используют широкий спектр методов. В зависимости от вида вероятных убытков, банк применяет те или иные способы работы с заемщиком на разных этапах кредитования.

Каждый коммерческий банк использует свои инструменты для сокращения финансовых потерь. Общая стратегия должна соответствовать целям и принципам работы определенного банка и его политике в отношении кредитов.

ГОСТ

Кредитные риски – это вероятности наступления неблагоприятных для коммерческого банка событий (как правило, в виде убытков или недополученной прибыли), которые могут возникнуть в результате неисполнения, несвоевременного или ненадлежащего исполнения должником своих финансовых обязательств перед банком-кредитором.

Понятие кредитного риска и его основные разновидности

Для коммерческого банка одним из самых прибыльных направлений деятельности является кредитование физических и юридических лиц. Однако вместе с большой доходностью ему присущи и большие риски.

Как правило, существование кредитного риска обусловлено наличием угрозы полной или частичной потери платежеспособности большого количества заёмщиков. Однако имеют место быть и другие причины кредитного риска, которые могут быть выражены в его следующих разновидностях:

Готовые работы на аналогичную тему

Кроме того, в банковском деле принята ещё одна классификация кредитных рисков. В её основу положен такой критерий, как их зависимость от деятельности коммерческого банка. В этом случае выделяют следующие риски:

Уровень кредитного риска зависит как от заёмщика, так и от самой кредитной организации. Факторами, которые зависят от заёмщика, можно назвать его репутацию, отраслевую направленность предпринимательской (профессиональной) деятельности, степень ликвидности баланса, соответствие капитала выбранной политике кредитования и т.д. В то же время недостаточный уровень сотрудников коммерческого банка может стать причиной необоснованного предоставления кредитов неподобающим заёмщикам.

Основные пути снижения кредитного риска

Базируясь на тех сведениях, которые были получены на этапе оценки кредитоспособности заёмщиков и анализа рыночной ситуации и собственных возможностей, коммерческий банк разрабатывает соответствующие пути снижения кредитных рисков. Ключевыми методами управления кредитном риском, которые применяются коммерческим банком по отношению как к кредитному портфелю, так и к отдельной ссуде, считаются следующие методы:

Таким образом, коммерческие банки располагают большим набором методов снижения кредитных рисков, которые они активно используют при работе с заёмщиками.

Читайте также: