Системы удаленного доступа к банковским услугам реферат

Обновлено: 05.07.2024

Использование систем удаленного доступа к банковским счетам ( реферат , курсовая , диплом , контрольная )

В Стратегии развития банковского сектора на период до 2015 года особо подчеркнуто, что с момента зарождения в конце 80-х гг. XX в. и до настоящего времени развитие банковской системы шло преимущественно в рамках экстенсивной модели. При этом банковский сектор не вышел на требуемый уровень развития конкурентной среды и рыночной дисциплины, что отрицательно сказывается на доступности и качестве предоставляемых банками услуг. В связи с этим обращено внимание на необходимость более решительного перехода к модели развития банковского сектора, характеризующейся приоритетом качественных показателей деятельности и ориентацией на долгосрочную эффективность.

По данным Банка России, на 1 апреля 2011 г. из почти 2 млн банковских счетов, открытых юридическим лицам, не являющимся кредитными организациями, по более чем 1,3 млн банковских счетов операции совершаются дистанционно, посредством доступа через Интернет; на эту же дату из более чем 48 млн банковских счетов, открытых физическим лицам, 8,8 млн являются счетами с доступом через Интернет, а 9,5 млн — с доступом посредством мобильных телефонов [3] .

Развитие банковских технологий и современное состояние платежной системы России создали для хозяйствующих субъектов реальную возможность широкого применения новых технологий проведения платежей, к числу которых относятся различные системы удаленного доступа к банковским счетам: интернет-банкинг, SMS-информирование и др. С их помощью банки решают проблемы привлечения новых клиентов и своевременной обработки значительного объема документов и информации.

К очевидным преимуществам использования банками систем удаленного доступа следует отнести:

- — централизованную обработку информации, предполагающую выполнение всех компьютерных программ на терминальных серверах и установку на клиентском месте лишь клиентских терминальных устройств;

- — эффективную работу с филиалами, позволяющую разрешить проблему оперативного сбора информации с мест;

- — высокую защищенность ресурсов, основанную на том, что все информационные массивы сосредоточены в едином месте, под контролем и защитой службы безопасности банка;

- — высокую надежность транзакций, обусловленную переносом исполнения клиентской части с потенциально ненадежных персональных компьютеров на отказоустойчивые терминальные серверы;

- — возможность работы на каналах связи с низкой пропускной способностью [4] .

Различные комплекты банковских услуг предоставляют клиентам в настоящее время крупнейшие российские разработчики финансовых интернет-технологий [5] , в частности:

PC-банкинг, который также предоставляет услуги по управлению банковскими счетами и картами, но в режиме офлайн, через предустановленное на компьютере клиента программное обеспечение с использованием подключения через модем к банковскому модемному пулу (коммутируемый доступ). Синхронизация с банком — передача в банк финансовых документов, загрузка выписок, синхронизация справочников, загрузка обновлений клиентской компоненты РС-банкинга — происходит через защищенное соединение по протоколу TCP/IP;

WAP-банкинг, предусматривающий доступ к банковским счетам и картам с мобильного телефона через WAP. Предоставляется информация о реквизитах банка, курсах валют, текущих остатках по счетам и картам. Клиент может запрашивать выписки за произвольный период, пополнять и блокировать карты, осуществлять WAP-платежи;

Phone-банкинг, открывающий доступ к банковским счетам и картам с телефона. Предоставляется информация о текущих остатках, выписка за определенный период, пересылаемая на факс, пополнение и блокировка карт, телефонные платежи;

Web-банкинг, который является облегченной (html-интерфейс) версией Интернет-банкинга, не содержит механизма ЭЦП и предназначен для доступа к банковским счетам и картам через Интернет и любой web-браузер.

В настоящее время на практике кредитными организациями наиболее широко применяется система интернет-банкинга iBank 2 для частных и корпоративных клиентов [7] . Посредством системы iBank 2 клиент получает возможность:

Работа подразумевает обязательную регистрацию клиента в системе, которая состоит из двух этапов: а) предварительная регистрация через Интернет; б) окончательная регистрация в офисе банка (6, "https://referat.bookap.info").

В процессе предварительной регистрации клиент вносит сведения о себе и о владельце ключа [8] в систему и генерирует открытый и закрытый ключи ЭЦП. На этапе окончательной регистрации клиент лично прибывает в банк с подписанным сертификатом открытого ключа ЭЦП и заключает с банком договор на обслуживание клиента в системе iBank 2 [9] .

ЭЦП используется в качестве аналога собственноручной подписи клиента для обеспечения целостности и аутентичности пересылаемых документов. Закрытый ключ ЭЦП используется для формирования ЭЦП под финансовыми документами и иными исходящими от клиента распоряжениями. Длина закрытого ключа ЭЦП равна 32 байтам. Закрытый ключ ЭЦП хранится на магнитном носителе (компьютерный диск) либо электронном носителе (USB-токен) клиента в зашифрованном виде.

Открытый ключ ЭЦП используется банком для аутентификации клиента и для проверки ЭЦП клиента иод финансовыми документами. Проверка ЭЦП клиента осуществляется сервером банка в момент подписания клиентом документов и в момент их выгрузки в базу банка. Открытые ключи ЭЦП клиентов хранятся в банке в виде сертификатов, заверенных системным администратором банка.

В целях разрешения конфликтных ситуаций в iBank 2 ведутся контрольные архивы, в которых содержатся все электронные документы с ЭЦП, а также хранится история документов с указанием, кем и когда документ был создан, отредактирован, подписан, исполнен или отвергнут. В iBank 2 также ведутся журналы учета доступа клиентов, в которых хранится информация об IP-адресе клиента, времени доступа, идентификаторе используемого ключа ЭЦП и проведенных операциях.

В iBank 2 используются документы следующих видов:

Схема

Переходы статуса документа в системе iBank 2.

Каждый из этих статусов означает следующие стадии обработки документа:

Юридическое оформление отношений между банком и клиентом при использовании системы iBank 2 осуществляется путем подписания самостоятельного договора на обслуживание клиента в данной системе либо дополнительного соглашения к договору банковского счета, по условиям которых:

В современных условиях во всех странах хозяйственная деятельность в большей степени опосредуется безналичными деньгами. Внедрение современных платежных технологий в экономику позволяет значительно снижать издержки обращения и сокращать время совершения платежей до нескольких секунд, что делает безналичные расчеты эффективнее других форм расчетов. В этой связи современные способы расчетного обслуживания находят все большее распространение, в том числе дистанционное банковское обслуживание (ДБО).

Важно отметить, что дистанционным обслуживанием банка правомерно называть предоставление банковских продуктов, услуг по запросу клиента без непосредственного взаимодействия клиента с сотрудником банка. Технологии дистанционного банковского обслуживания можно классифицировать по типам информационных систем (программно-аппаратных средств), используемых для осуществления банковских операций:

Телефонный банкинг (иногда используется термин телебанкинг).

Обслуживание с использованием банкоматов (ATM-banking) и устройств банковского самообслуживания.

Как правило, услуги Интернет-банкинга включают:

выписки по счетам;

предоставление информации по банковским продуктам (депозиты, кредиты, ПИФ и т.д.);

заявки на открытие депозитов, получение кредитов, банковских карт и т.д.;

внутренние переводы на счета банка;

переводы на счета в других банках;

конвертацию средств [5].

Количество и объем платежей, связанных с использование мобильных телефонов, возросли в 2,0 и 2,9 раза соответственно и составили 11,2 млн операций и 20,5 млрд руб. [7]. Наблюдаемый в последние годы интенсивный рост таких операций свидетельствует об активном развитии дистанционного банкинга, способствующего росту доступности и расширению спектра предоставляемых населению платежных услуг

доступ к своим счетам и возможность проведения транзакций осуществимы из любого места, где есть компьютер и Интернет.

сервис доступен ежедневно, 24 часа в сутки.

транзакции исполняются и подтверждаются мгновенно – время обработки данных сопоставимо со временем обработки данных в банкомате.

Динамика развития платежей ДБО в целом свидетельствует о создании благоприятных условий его распространения.

Безналичные платежи в платежной системе России в разрезе

Количество платежей, тыс. ед.,

проведенных с использованием:

Объем платежей, млрд руб.,

проведенных с использованием:

Важной тенденцией на российском рынке электронного банковского обслуживания является уравновешивание клиентской направленности. Если вначале основными пользователями этих услуг являлись юридические лица, то сегодня эта диспропорция сглаживается.

Несмотря на положительную динамику развития электронных технологий совершения расчетов, сегодня большая часть клиентов еще не готова воспринять электронные деньги как надежный и удобный платежный инструмент.

Одной из проблем технологий ЭБ является то, что он применяется не только для осуществления законных операций. В силу своих особенностей он все чаще используется в противоправных действиях. Это связано с тем, что при проведении банковских транзакций через Интернет установить дополнительно личность и местоположение клиента во многих случаях очень трудно, стираются и географические границы – часто услуги ЭБ предоставляются независимо от гражданства клиента, что и стало одной из причин использования технологий ЭБ для противоправных действий.

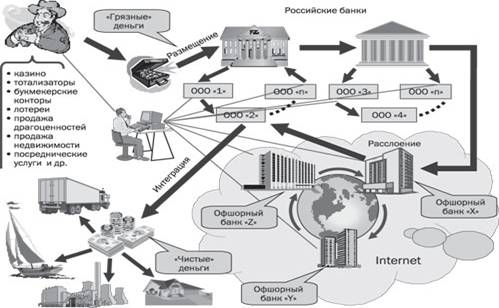

Примерная схема легализации денежных средств

Размещение наличных денежных средств необходимо для отделения грязных денег от места их происхождения. Так же размещение осуществляется в финансовых учреждениях, розничной торговле. Чаще всего эти операции осуществляются за пределами страны.

Этап размещения крупных сумм наличности – самое слабое звено в процессе отмывания денег. Незаконно полученные деньги наиболее легко могут быть выявлены именно на этом этапе.

Расслоение – отрыв незаконных доходов от их источников путем сложной цепи финансовых операций, направленных на маскировку проверяемого следа этих доходов. Если размещение средств произошло успешно, т.е. не было обнаружено, то вскрыть дальнейшие действия (отмывание) становится проблематичнее.

Различные финансовые операции разделяются, наслаиваются одна на другую с целью запутать и усложнить работу правоохранительных органов по отысканию незаконных денежных средств.

Интеграция – стадия процесса легализации, непосредственно направленная на придание видимости законности незаконно нажитому состоянию.

Расследовать преступления, связанные с использование технологий ЭБ, достаточно сложно. Сказываются отсутствие опыта у сотрудников правоохранительных органов в раскрытии подобных преступлений и отсутствие системы подготовки специалистов в области компьютерных преступлений.

В России наказание за легализацию доходов, полученных преступным путем, и финансирование терроризма предусмотрено ст. 174 Уголовного кодекса Российской Федерации и Федеральным Законом № 115 [4].

Что касается реализации рисков, то следует отметить, что в последнее время в российском сегменте сети Интернет участились сетевые атаки на сайты и серверы (так называемые ресурсы) кредитных организаций, а также попытки неправомерного получения персональной информации пользователей систем ДБО (пароли, секретные ключи средств шифрования и аналогов собственноручной подписи, ПИН-коды и номера банковских карт, а также персональные данные их владельца).

Банк России обращает внимание кредитных организаций на необходимость распространения предупреждающей информации для своих клиентов, в том числе с использованием представительств в сети Интернет (web-сайтов), о возможных случаях неправомерного получения персональной информации пользователей систем ДБО.

В состав такой информации целесообразно включать описание официально используемых способов и средств информационного взаимодействия с клиентами, а также описания приемов неправомерного получения кодов персональной идентификации клиентов, информации о банковских картах и мерах предосторожности, которые необходимо соблюдать клиентам, пользующимся системами ДБО.

Банк России ориентируется на выработку рекомендаций для банковского сектора, которые должны способствовать организации надежного и эффективного Интернет-обслу-живания с учетом существующих проблем.

Все рекомендации направлены на то, чтобы подверженность банков и их клиентов неизбежным рискам оказалась минимальной. Но, несомненно, решать эти проблемы необходимо совместными усилиями кредитных организаций и Банка России.

Подводя итог анализа развития банковских информационных технологий и надзора в этой сфере, необходимо отметить, что планомерное развитие этих категорий позволило сформировать развивающуюся национальную платежную систему, основанную на более качественном расчетном обслуживании клиентов [5].

Список литературы

Мельников В. Н., Мовсесян А. Г. Противодействие легализации незаконных доходов. М.: МЦФЭР, 2007. 528 c.

Письмо Банка России от 05. 04. 2007 N 44-Т "О проверке осуществления кредитными организациями идентификации клиентов, обслуживаемых с использованием технологий дистанционного банковского обслуживания (включая Интернет-банкинг)" и Письмо Банка России от 27. 04. 2007 N 60-Т "Об особенностях обслуживания кредитными организациями клиентов с использованием технологии дистанционного доступа к банковскому счету клиента (включая Интернет-банкинг)".

Ревенков П.В., Воронин А.Н. Электронный банкинг: управление рисками отмывания денег // Банковское дело. 2009. №9. С.76-79

Хохлова Г.И. Платежные отношения и их развитие в условиях рынка. Иркутск: Изд-во ИрГТУ, 2008. 129 с.

Читайте также: