Систематизация рисков стратегического бизнес проекта реферат

Обновлено: 02.07.2024

Инвестиция в любой проект сопряжена с определенными рисками, что отражается в величине процентной ставки: проект может завершиться неудачей, т. е. оказаться нереализованным, неэффективным или менее эффективным, чем ожидалось. Риски связаны с тем, что доход от проекта является случайной, а не детерминированной величиной (т. е. неизвестной в момент принятия решения об инвестировании), равно как и величина убытков. Классификация рисков — качественное описание рисков по различным признакам.

Цель работы: раскрыть понятие риск, его классификацию и анализ.

Классификация и анализ рисков в проекте

Риск — потенциальная, численно измеримая возможность неблагоприятных ситуации и связанных ними последствий в виде потерь, ущерба, убытков, например - ожидаемой прибыли, дохода или имущества, денежных средств в связи с неопределенностью, то есть со случайным изменением условий экономической деятельности, неблагоприятными, в том числе форс-мажорными, обстоятельствами, общим падением цен на рынке; возможность получения непредсказуемого результата в зависимости от принятого хозяйственного решения, действия.

Риск проекта — это степень опасности для успешного осуществления проекта и измеряется частотой, вероятностью возникновения того или иного уровня потерь.

Остановимся подробнее на понятии вероятность рисков — вероятность того, что в результате принятия решения произойдут потери для предпринимательской фирмы, то есть вероятность нежелательного исхода. Вероятность при этом означает возможность получения определенного результата

Существует два метода определения вероятности нежелательных событий: объективный и субъективный. Объективный метод основан на вычислении частоты, с которой тот или иной результат был получен в аналогичных условиях. Субъективная вероятность является предположением относительно определенного результата. Этот метод определения вероятности нежелательного исхода основан на суждении и на личном опыте предпринимателя. В данном случае в соответствии с прошлым опытом и интуицией предпринимателю необходимо сделать цифровое предположение о вероятности событий.

Измерение рисков — определение вероятности наступления рискового события. Оценивая риски, которые в состоянии принять на себя команда проекта, инвестор проекта при его реализации, исходят прежде всего исходит из специфики и важности проекта, из наличия необходимых ресурсов для его реализации и возможностей финансирования вероятных последствий рисков. Степень допустимых рисков, как правило, определяется с учетом таких параметров, как размер и надежность инвестиций в проект, запланированного уровня рентабельности и др.

В количественном отношении неопределенность подразумевает возможность отклонения результата от ожидаемого (или среднего) значения как в меньшую, так и в большую сторону. Соответственно, под риском в данном контексте понимается вероятность потери части своих ресурсов, недополучения доходов или появления дополнительных расходов и (или) обратное — возможность получения значительной выгоды (дохода) в результате осуществления определенной целенаправленной деятельности. Поэтому эти две категории, влияющие на реализацию инвестиционного проекта, должны анализироваться и оцениваться совместно.

С экономической точки зрения риск представляет собой событие, которое может произойти с некоторой вероятностью, при этом возможно три экономических результата (оцениваемых в экономических, чаще всего финансовых показателях): Q отрицательный, т. е. ущерб, убыток, проигрыш; □ положительный, т. е. выгода, прибыль, выигрыш; Q нулевой (ни ущерба, ни выгоды).

Анализ проектных рисков начинается с их классификации и идентификации, то есть с их качественного описания и определения — какие виды рисков свойственны конкретному проекту в данном конкретном окружении при данных экономических, политических, правовых условиях.

Таблица 1- Классификация рисков

Вилы рисков в соответствии с классификацией

человечество (планета) в целом

отдельные регионы, страны, нации

социальные группы, отдельные индивиды

экономические, политические, социальные и прочие системы

хозяйствующие субъекты отдельные проекты виды деятельности прочее

По степени ущерба

частичные — запланированные показатели, действия, результаты выполнены частично, но без потерь,

допустимые — запланированные показатели, действия, результаты не выполнены, но нет потерь,

критические — запланированные показатели, действия, результаты не выполнены, есть определенные потери, но сохранена целостность,

катастрофические — невыполнение запланированного результата влечет за собой разрушение субъекта (общества в целом, региона, страны, социальной группы, индивида, отрасли, предприятия, направления деятельности и пр.).

По сферам проявления

экономические, связанные с изменением экономических факторов

политические, связанные с изменением политического курса страны

социальные, связанные с социальными сложностями (например, риск забастовок и пр.)

экологические, связанные с экологическими катастрофами и бедствиями

нормативно-законодательные, связанные с изменениями законодательства и нормативной базы

По источникам возникновения

несистематический риск, присущий конкретному субъекту, зависящий от его состояния и определяющийся его конкретной спецификой

систематический риск, связанный с изменчивостью рыночной конъюнктуры, риск независящий от субъекта и не регулируемый им. Определяется внешними обстоятельствами и одинаков для однотипных субъектов. Систематические риски подразделяются на:

непредсказуемые меры регулирования в сферах законодательства, ценообразования, нормативов, рыночных конъюнктур

природные катастрофы и бедствия

По отношению к проекту, как замкнутой системе

риски, связанные с нестабильностью экономического законодательства н текущей экономической ситуации, условии инвестирования и использования прибыли;

внешнеэкономические риски (возможность введение ограничении на торговлю и поставки, закрытия границ и т, п.);

По отношению к проекту, как замкнутой системе

риск, связанный с неправильным подбором команды проекта; 3 неопределенность целей, интересов и поведения участников проекта;

риск изменения приоритетов в развитии предприятия и потери поддержки со стороны руководства;

риск несоответствия существующих каналов сбыта и требований к сбыту продукции проекта

По результирующим потерям или доходам

динамические — риски непредвиденных изменений стоимостных оценок проекта вследствие измененеия первоначальных управленческих решений, а также изменения рыночных или политических обстоятельств. Могут вести как к потерям, так и к дополнительным доходам;

статические — риски потерь реальных активов вследствие нанесения ущерба собственности или неудовлетворительной организации. Могут вести только к потерям.

Внешние риски по степени предсказуемости

Экологические риски (природные катастрофы)

Социально-опасные риски и риски, связанные с преступлениями

Риски, связанные с возникновением непредвиденных срывов

Анализ проектных рисков подразделяется на качественный (описание всех предполагаемых рисков проекта, а также стоимостная оценка их последствий и мер по снижению) и количественный (непосредственные расчеты изменений эффективности проекта в связи с рисками).

Наличие рисков предполагает необходимость выбора одного из возможных вариантов решений, в связи с чем в процессе их принятия анализируются все возможные альтернативы, выбираются наиболее рентабельные и наименее рисковые. Конкретные ситуации рисков обладают разной степенью сложности, и связанная с этим альтернативность выбора разрешается различными способами. В простейших ситуациях возможна ориентация на своеобразную экспертную оценку, опирающуюся на интуицию и прошлый опыт. Но необходимость оптимального решения задач управления проектами, например выбор варианта вложения инвестиций, требует использования специальных методов анализа рисков.

Анализ проектных рисков базируется на оценках рисков, которые заключаются в определении величины (степени) рисков. Методы определения критерия количественной оценки рисков включают:

статистические методы оценки, базирующиеся на методах математической статистики, т. е. дисперсии, стандартном отклонении, коэффициенте вариации. Для применения этих методов необходим достаточно большой объем исходных данных, наблюдений;

методы экспертных оценок, основанные на использовании знаний экспертов в процессе анализа проекта и учета влияния качественных факторов.

методы аналогий, основанные на анализе аналогичных проектов и условий их- реализации для расчета вероятностей потерь. Данные методы применяются тогда, когда есть представительная база для анализа и другие методы неприемлемы или менее достоверны, данные методы широко практикуются на Западе, поскольку в практике управления проектами практикуются оценки проектов после их завершения и накапливается значительный материал для последующего применения;

комбинированные методы включают использование сразу нескольких методов.

Используются также методы построения сложных распределений вероятностей (дерева решений), аналитические методы (анализ чувствительности, анализ точки безубыточности и пр.), анализ сценариев.

Анализ рисков - важнейший этап анализа инвестиционного проекта. В рамках анализа решается задача согласования двух практически противоположных стремлений - максимизации прибыли и минимизации рисков проекта.

По результатам анализа рисков составляется специальный отчет (доклад), в котором излагается:

описание рисков, механизма их взаимодействия и совокупного эффекта, мер по защите от рисков, интересов всех сторон в преодолении опасности рисков,

оценка выполненных экспертами процедур анализа рисков, а также использо-вавщихся ими исходных данных,

описание структуры распределения рисков между участниками проекта по контракту с указанием того, какие должны быть предусмотрены компенсации за убытки, профессиональные страховые выплаты, долговые обязательства и т. п.,

рекомендации по тем аспектам рисков, которые требуют специальных мер или условий в страховом полисе. Результатом анализа рисков должен являться специальный раздел бизнес-плана проекта, включающий описание рисков, механизма их взаимодействия и совокупного эффекта, мер по защите от рисков, интересов всех сторон в преодолении опасности рисков; оценку выполненных экспертами процедур анализа рисков, а также использовавшихся ими исходных данных; описание структуры распределения рисков между участниками проекта по контракту с указанием предусмотренных компенсаций за убытки, профессиональных страховых выплат, долговых обязательств и т, п.; рекомендации по тем аспектам рисков, которые требуют специальных мер или условий в страховом полисе.

Одним из направлений анализа рисков инвестиционного проекта является качественный анализ или идентификация рисков.

Качественный анализ проектных рисков проводится на стадии разработки бизнес-плана, а обязательная комплексная экспертиза инвестиционного проекта позволяет подготовить обширную информацию для анализа его рисков.

Первым шагом идентификации рисков является конкретизация классификации рисков применительно к разрабатываемому проекту.

Смысл классификации рисков состоит в том, что для анализа, оценки и, в конце концов, управления рисками первоначально необходимо идентифицировать возможные риски применительно к конкретному проекту, тогда как такая важная работа, как поиск причин их возникновения или описание возможных последствии их осуществления, разработка компенсирующих или минимизирующих риски мероприятий и получение полной стоимостной оценки всех показателей, может проводиться на последующих этапах.

В теории рисков различают понятия фактора (причины), вида рисков и вида потерь (ущерба) от наступления рисковых событий.

Под факторами (причинами) рисков понимают такие незапланированные события, которые могут потенциально осуществиться и оказать отклоняющее воздействие на намеченный ход реализации проекта, или некоторые условия, вызывающее неопределенность исхода ситуации. При этом некоторые из указанных событий можно было предвидеть, а другие не представлялось возможным предугадать.

Такими факторами могут являться непосредственно хозяйственная деятельность; деятельность самого предпринимателя; недостаток информации о состоянии внешней среды, оказывающей влияние на результат проектной деятельности.

Основные факторы рисков для инвестиционных проектов включают:

ошибки в проектно-сметной документации;

недостаточную квалификацию специалистов;

форс-мажорные обстоятельства (природные, экономические, политические);

нарушение сроков поставок;

низкое качество исходных материалов, комплектации, технологических процессов, продукции и пр.;

нарушение условий контрактов, разрыв контракта,

Вид рисков — классификация рисковых событий по однотипным причинам их возникновения.

Вид потерь, ущерба — классификация результатов реализации рисковых событий.

Работы по анализу рисков проекта и построению необходимых моделей весьма трудоемки и являются дорогостоящими, что иногда вынуждает исследователей-аналитиков ограничиваться качественным подходом. Поэтому в настоящее время центр тяжести усилий при исследовании проектных рисков приходится переносить с построения сложных моделей на поиск, систематизацию и подробное описание факторов рисков и методов управления ими.

Важно не только выявить потенциальные риски проекта, но и оценить их влияние на результаты, своевременно принять решения о снижении рисков, причем осуществлять управления рисками на всех стадиях реализации проекта и адекватно задокументровать процессы управления рисками проекта для последующего применения этих знаний в дальнейшей практике осуществления подобных проектов.

Заключение

Анализ рисков — процедуры выявления факторов рисков и оценки значимости, по сути, анализ вероятности того, что произойдут определенные нежелательные события и отрицательно повлияют на достижение целей проекта . Анализ рисков включает оценку рисков и связанных с ним неблагоприятных последствий. На первом этапе производится выявление соответствующих факторов и оценка их значимости. Назначение анализа рисков — дать потенциальным партнерам необходимые данные для принятия решений о целесообразности участия в проекте и выработки мер по защите от возможных финансовых потерь.

Анализ рисков можно подразделить на два взаимно дополняющих друг друга вида: качественный и количественный. Качественный анализ имеет целью определить (идентифицировать) факторы, области и виды рисков. Количественный анализ рисков должен дать возможность численно определить размеры отдельных рисков и риска проекта в целом.

Таким образом, при анализе инвестиционного проекта на стадии еще прединвестиционных исследований следует учесть факторы рисков, выявить как можно больше видов рисков и постараться минимизировать общие риски проекта.

Список литературы

Волков И.М. Грачева М.В. Проектный анализ. Учебник. М.: ЮНИТИ, 1998.

Грачева М.В. Анализ проектных рисков. Уч. пос. М:. Финастатинформ, 1999.

Управление инвестициями. В 2-х т. В.В. Шеремет, В.М. Павлюченко, В.Д. Шапиро, и др. М.: Высшая школа, 1998. „ ~.

Управление проектами (под общ. редакцией Шапиро В.Д.), Изд. Два-Три, С-Петербург, 1996.

Управление проектами./И. И. Мазур, В. Д. Шапиро и др. Справочное пособие/Под редакцией И. И. Мазура и В. Д. Шапиро.— М.: Высшая школа, 2001 - 875 с.: илл.

Похожие страницы:

Анализ рисков инвестиционного проекта

. рисков 1.1 Сущность и экономическая природа инвестиционных рисков 1.2 Классификация инвестиционных рисков Глава 2. Анализ проектных рисков 2.1 Сущность анализа рисков проекта 2.2 Качественный анализ рисков 2.3 Количественный анализ рисков .

Анализ рисков инвестиционных проектов

Качественные методы анализа рисков инвестиционного проекта

. для анализа его рисков. Первым шагом идентификации рисков является конкретизация классификации рисков применительно к разрабатываемому проекту. Смысл классификации рисков .

Количественный анализ рисков инвестиционных проектов

. понятие и классификация инвестиционного проекта, сущность и методы минимизации риска инвестиционного проекта, методы количественного анализа рисков инвестиционного проекта. ПРАКТИЧЕСКОЕ .

Анализ эффективности инвестиционного проекта ООО "Суворовская птицефабрика"

. анализа рисков инвестиционного проекта является качественный анализ или идентификация рисков. Следует отметить, что качественный анализ инвестиционных рисков .

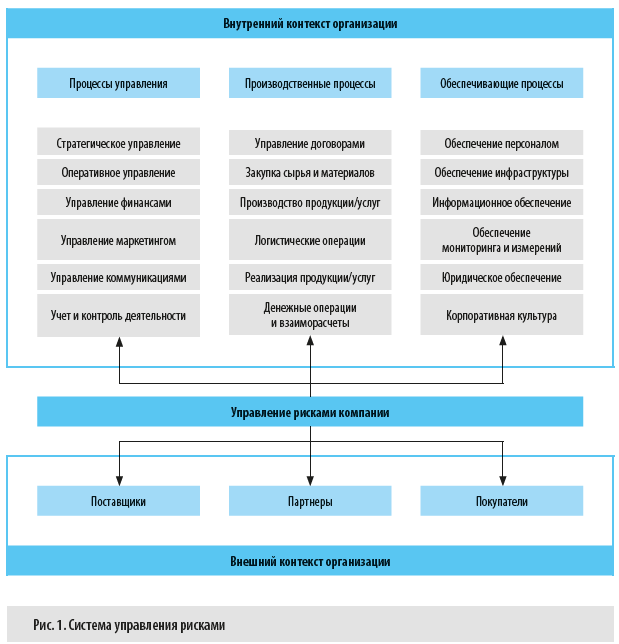

В современных условиях высокой рыночной конкуренции и постоянно меняющихся покупательских предпочтений трудно представить себе успешно развивающуюся компанию, в которой не налажен процесс управления рисками.

Управление рисками прежде всего необходимо для принятия управленческих решений в условиях, требующих выбора одного из нескольких вариантов при отсутствии определенности и однозначности преимуществ какого-либо решения.

Многие руководители считают, что они и без специальных технологий управления прекрасно видят возможные риски для компании и смогут вовремя их устранить, основываясь на собственном опыте и интуиции. Они ошибаются, и мы видим огромное количество примеров, когда крупные корпорации испытывают большие трудности в бизнесе или приходят к банкротству именно из-за ошибочных действий руководства.

Даже суперпрофессиональный руководитель не может контролировать качество всех бизнес-процессов и технологических операций компании без выделения управления рисками в отдельный процесс и вовлечения в него всех ключевых менеджеров компании. А если говорить о небольшом бизнесе, то по статистике в течение первого года работы закрываются около 90 % вновь созданных предприятий, и большинство из них — именно по причине некачественного управления предпринимательскими рисками.

ЦЕЛИ И НАЗНАЧЕНИЕ ПРОЦЕССА УПРАВЛЕНИЯ РИСКАМИ НА ПРЕДПРИЯТИИ

По общепринятой в менеджменте рисков классификации под риском подразумевается событие или стечение обстоятельств, которое в случае его реализации может существенным образом повлиять на достижение стратегических целей и текущих задач компании. Влияние риска может оказаться как негативным, т. е. несущим угрозы бизнесу, так и позитивным, предоставляющим возможности для его развития. Именно поэтому процесс управления рисками можно назвать искусством различать, что представляет собой выявленный риск — опасность для деятельности компании или наоборот, шанс ее улучшить.

Система управления рисками — это процесс, осуществляемый как руководством компании, так и ее сотрудниками. Цель этого процесса — выявить потенциальные события, которые могут повлиять на результаты деятельности компании — как положительно, так и отрицательно, и обеспечить приемлемые для компании уровень угроз или степень реализации возможностей.

Специфическая особенность данного процесса состоит в том, что он охватывает все без исключения бизнес-процессы компании и реализуется в рамках как внешнего, так и внутреннего контекстов бизнеса (рис. 1).

Основные принципы управления рисками:

1. Управление рисками — неотъемлемая часть ежедневного процесса управления, которая предполагает, что каждый сотрудник обязан выявлять и оценивать риски для наиболее эффективного принятия управленческих решений.

2. Все риски, которые возникают по внешним или внутренним причинам и могут значительно повлиять на достижение целей предприятия, должны идентифицироваться, оцениваться и документироваться, а на основе этой информации — разрабатываться мероприятия по рискам.

3. Процесс управления рисками подразумевает применение единого и стандартизированного подхода к выявлению, оценке и работе с рисками.

4. Руководители всех уровней несут ответственность за своевременное выявление рисков, их оценку, разработку мероприятий по управлению рисками и информирование всех заинтересованных сторон, в том числе работников, о рисках, влияющих на достижение поставленных перед ними целей, а также за накопление знаний о рисках и анализ реализовавшихся рисков.

5. В процессе управления рисками необходим разумный баланс издержек на управление риском и величины возможного ущерба или выгоды от наступления рискового события: если уровень риска приемлемый, а затраты на управление риском превышают возможный эффект, дополнительные мероприятия по работе с этим риском не нужны.

Методы управления рисками (рис. 2):

1. Снижение риска подразумевает воздействие на риск путем снижения вероятности реализации риска или уменьшения негативных/усиления позитивных последствий в случае реализации риска в будущем.

2. Перенос риска предполагает передачу риска (в том числе частичную) другой стороне (например, заключаются договоры страхования, хеджирования, аутсорсинга и др.) — это позволяет уменьшить негативное или усилить позитивное влияние риска на достижение целей компании.

3. Принятие риска допускает возможное наступление последствий риска с определением конкретных источников покрытия ущерба от негативных последствий.

4. Уклонение от риска означает отказ от совершения действий/мероприятий/целей, характеризующихся высокой степенью риска.

Теперь поговорим о том, как управлять рисками.

МЕТОДИКА ОПРЕДЕЛЕНИЯ УГРОЗ И ВОЗМОЖНОСТЕЙ ДЛЯ ЦЕЛЕЙ ПРЕДПРИЯТИЯ

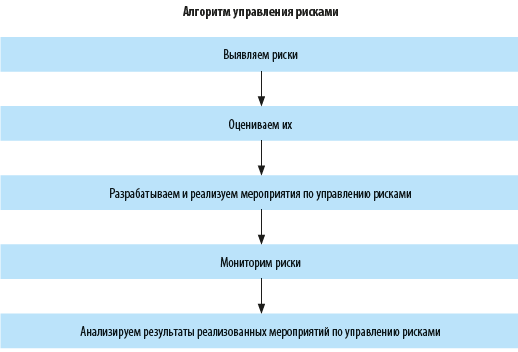

Алгоритм процесса управления рисками представляет собой последовательную цепочку процедур, которые помогают руководству компании эффективно минимизировать угрозы и использовать возможности для достижения целей предприятия (см. схему).

Рассмотрим эти этапы подробнее.

1. Выявляем риски.

На этом этапе определяем внутренние или внешние события, реализация которых может негативно или позитивно отразиться на достижении целей компании.

Как выявлять риски?

В первую очередь риски выявляют:

• в рамках ежегодного цикла планирования;

• в ходе анализа деятельности компании и пересмотра ее целей и бюджета;

• в текущем режиме анализа эффективности процессов компании;

• в ходе производственных совещаний и индивидуальных бесед с сотрудниками компании.

По итогам процедуры выявления рисков формируется классификатор рисков компании и назначаются ответственные по каждому из рисков.

2. Оцениваем риски.

Главная цель оценки рисков — определить уровень рисков и выделить наиболее значимые (критические) риски, которые могут негативно или позитивно влиять на деятельность компании и достижение ее стратегических целей.

Цель стратегии риск-менеджмента

В менеджменте стратегия – это последовательность взаимозависимых мероприятий, направленных на достижение компанией конкурентного преимущества. С позиции управления рисками, под этим понимается более выигрышное положение предприятия в критических ситуациях, по сравнению с организациями-конкурентами.

Поэтому ключевая цель стратегии риск-менеджмента – конкурентное превосходство в сфере управления опасностями. Оно может достигаться в 2 случаях:

- понижена вероятность опасных событий и соответственно размер возможных убытков

- максимизирована потенциальная выгода в рисковых ситуациях.

Долгосрочные конкурентные преимущества достигают компании с наиболее продуманной и сбалансированной стратегией управления рисками. Процесс ее реализации включает несколько этапов.

3 шага на пути разработки стратегии риск-менеджмента

Разработка стратегии управления угрозами предполагает несколько взаимосвязанных этапов:

- анализ настоящей стратегии

- анализ ассортимента продукции или услуг

- разработка единой стратегии

От качества выполнения каждой из них зависит успех разработанного плана действий в целом. Даже самые изощренные стратегические шаги, не подкрепленные адекватными аналитическими данными, не принесут ожидаемого результата.

Отправная точка: анализ действующей стратегии

Сложно строить планы на будущее, не зная текущего положения дел на предприятии. Для этого необходимо проанализировать целый комплекс факторов.

Вносим коррективы: анализ ассортимента услуг/продукции

Проанализировав услуги/продукцию компании, можно более эффективно организовать процессы поступления, обновления и отмирания ресурсов. Для этого необходимо:

- определить параметры анализа: стратегические бизнес-единицы, переменные

- использовать финансовые показатели: доля на рынке, тенденции доли на рынке, относительная доля рынка по отношению к лидирующей компании и прочее

- собрать и проанализировать данные по таким показателям: сильные и слабые стороны отрасли, характер и размер опасностей, конкурентное положение компании, снабжение ресурсами и грамотными кадрами

- построить матрицу продукции и динамику ее изменения

- внести предложение об изменении ассортимента услуг/продукции с учетом стратегических целей компании.

Новая стратегия: 4 критерия выбора

Стратегический риск-менеджмент может осуществляться на 3-х уровнях:

- портфельном – общее руководство всеми дочерними компаниями из числа корпорации с помощью ценных бумаг.

- деловом – руководство отдельными компаниями корпорации или ведущими автономную деятельность

- функциональная — управление отдельными подразделениями компании.

В практике, при управлении угрозами, определяющая роль за конкурентной стратегией. Она должна включать в себя подходы, которыми пользуется компания для привлечения клиентов, мероприятия по укреплению позиции на рынке, наступательные или оборонительные действия в случае опасности.

Стратегию формируют руководствуясь 4-мя правилами:

- максимальность выгоды – предпочтение наиболее эффективным и наименее рисковым вложениям;

- оптимальная возможность результата – выбор решений, вероятность которых приемлема для инвесторов;

- оптимальные колебания результата – выбор решений, вероятность положительного и отрицательного исхода которых различается минимально;

- оправданное соотношение выигрыша и величины угрозы – принятие решений, основываясь на оценке размера ожидаемой выгоды и масштабов риска.

Новый подход к стратегии управления рисками

За последние годы возросла популярность нового подхода, основанного на концепции совместного создания ценностей В. Ремесвейми и Ф. Гилларта. Она включает в себя 4 обязательных компонента: диалог, доступ к информации, понимание опасностей, прозрачность. За счет них достигается положительный эффект от совместной работы всех заинтересованных в результате сторон при производстве продукции или услуг. Ярким примером такого взаимовыгодного сотрудничества стали платформы YouTube, Wikipedia и Facebook.

Описанный подход к организации риск-менеджмента опирается на методику управлении возвратом инвестиций. Главная парадигма – благополучие акционеров достигается только путем создания ценности для остальных заинтересованных сторон (поставщиков, клиентов, персонала). Во внимание принимается множество взаимосвязанных угроз.

Новый подход к организации системы управления опасностями позволяет:

- привлечь акционеров в процесс постановки стратегических целей компании и принятия решений, понять, какие пункты в приоритете у собственников бизнеса

- свести к минимуму опасности за счет применения знаний и навыков всех акционеров

- в полной мере пользоваться накопленным опытом для принятия взвешенных бизнес-решений.

Стратегия риск-менеджмента – ключевой элемент управления компанией

ГОСТ

Риски в работе предприятия и их виды

Объекты хозяйствования действуют в многофакторных условиях. На деятельность компании может оказываться влияние со стороны макро-, мезо- и микросреды. Факторы могут быть управляемыми и неуправляемыми.

Под риском понимается возможность наступления неблагоприятных событий, способных принести негативные изменения.

Управляемые риски – это те виды рисков, которые можно спрогнозировать и минимизировать результат их воздействия при помощи различных методов.

Рассмотрим некоторые виды рисков:

- В зависимости от результата воздействия риски могут делиться на спекулятивные и чистые. Первые дают положительный, отрицательный или нейтральный результат. Сюда относят финансовые риски, которые могут принести выгоду. Чистые риски обычно дают нулевой или отрицательный результат. Здесь выделяют природные, техногенные и стихийные риски.

- Одним из методов преодоления кризисных ситуаций в случае возникновения риска является страхование. Оно может быть как сторонним, так и внутренним, то есть минимизация риска происходит за счет собственных ресурсов и резервов. Поэтому их делят на страховые и не страховые.

- В зависимости от природы негативного воздействия выделяют риски, связанные с воздействием человека или природы.

- По принципу страхования риски разделяют на индивидуальные и универсальные. Первые подразумевают наличие специфических свойств страхуемого объекта или явления, а вторые относятся к распространенным формам страхования.

- Аномальные риски представляют собой группу негативных воздействий, несущих за собой полное разрушение или нарушение жизнедеятельности объекта.

- По особенностям возникновения выделяют коммерческие, технические, экологические, политические, валютные, имущественные, производственные и другие виды рисков.

- Риски, связанные с вероятностью завершения работы предприятия, называются рисками банкротства, ликвидации, финансовых потерь, снижения доходности.

Управление рисками на предприятии

Одним из методов преодоления наступления рисковых ситуаций является риск-менеджмент. Его сущность заключается в организации процессов по идентификации риска, его анализе и принятии соответствующего управленческого решения по его ликвидации или минимизации. Сама процедура управления рисками включает в себя:

- Планирование рисков направлено на выработку методологии по их преодолению в процессе деятельности компании.

- Определение рисков и мест их возникновения на основе аналитической работы.

- Качественная оценка направлена на понимание эффекта, который может принести риск.

- Количественная оценка показывает объем ущерба, который может принести риск.

- Проведение постоянного мониторинга и анализа свершившихся рисков в целях их преодоления и будущего предотвращения.

В предпринимательской деятельности выработался набор методов преодоления кризисных ситуаций. Наиболее распространенным является уклонение от наступления негативных тенденций. Данный подход позволяет спрогнозировать риск и внедрить в практику методы его преодоления. Сюда относят отказ от работы с ненадежными поставщиками, отказ от сомнительных контрактов, сделок и договоров. Кроме того, предприниматель может прибегать к услугам страхования и гарантов, способных взять на себя часть риска.

Готовые работы на аналогичную тему

Локализация риска представляет собой изоляцию определенных участков работы. Однако, этот подход требует четкого определения слабых мест и идентификации риска. Для этих целей могут создаваться специальные дочерние компании, либо структурные подразделения, либо заключаться договора со сторонними компаниями для реализации рисковых проектов.

Диверсификация риска заключается в распределение результата его воздействия на всю деятельность компании с целью минимизации потерь. Риск может распределяться на участников проекта, на виды деятельности, на виды закупок. В сфере инвестиционной деятельности может формироваться портфель, который подразумевает наличие различных активов с целью распределения рисков по ним.

Стратегическое управление рисками

Методы управления, используемые предприятиями, принято делить на стратегические и тактические. Первые относятся в долгосрочной перспективе и планам предприятия. Они ориентированы на весь процесс жизнедеятельности предприятия. Тактическое управление занимается вопросами реализации конкретных практических задач в определенный срок. Стратегический менеджмент в сфере рисков занимается анализом, планированием и преодолением негативных тенденций в случае их наступления.

Стратегия предполагает выработку методов и принципов поведения компании с учетом их прогнозирования и аналитической подготовительной работы. Тщательная работа с управлением рисками позволяет повысить инвестиционную привлекательность компании, повысить доверие со стороны контрагентов, партнеров, сторонних организаций, оказывающих услуги. Разработка стратегии позволяет создать комплекс альтернативных решений и гибко реагировать на кризисные события.

Линия поведения компании по работе с рисками может придерживаться следующих направлений. Избежание риска заключается в такой организации процессов предприятия, которые позволят минимизировать ситуации возникновения его наступления. Удержание подразумевает принятие того, что риск может наступить. Для того, чтобы выйти из кризиса разрабатываются резервы, способные покрыть внезапные расходы или ущерб. Чтобы реализовать данный подход необходимо создать прозрачную информационную среду, которая минимизирует неопределенность среды для принятия решений. Принятие риска включает в себя его страхование. Получается, что страховая компания берет на себя обязательства по покрытию расходов, а компания выплачивает взносы за обслуживание. Самострахование подразумевает, что предприятие самостоятельно создает некий финансовый резерв, который будет использоваться только для закрытия расходов в случае наступления кризиса.

В финансовой деятельности широко применяется метод хеджирования. Существуют даже специальные фонды, обеспечивающие страхование в сфере финансовых услуг. Суть данного процедуры заключается в проведении таких операций, которые при любом исходе дадут владельцу активов получить определенную сумму выплат.

Читайте также: