Реферат составление прогнозного баланса

Обновлено: 07.07.2024

В статье мы постараемся описать, какие подходы применяются при планировании, каким образом рассчитать потребность в финансировании, зачем нужен прогнозный баланс, и его место в обеспечении финансовой устойчивости предприятия .

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО, ознакомьтесь с нашим специальным предложением.

Прежде всего, необходимо определиться с базой для планирования. Обычно базой является деятельность в прошлых периодах. Основным драйвером эффективного развития любого предприятия является рост продаж. Результаты деятельности предприятия за прошлый период описываются в отчете о доходах и расходах (отчете о прибылях и убытках). Инструментом планирования доходов и расходов предприятия является бюджет доходов и расходов (БДР), который может иметь форму отчета о прибылях и убытках (ОПУ).

Структура расходов БДР

Переменные расходы растут пропорционально росту продаж, например, сырье, ФОТ производственного персонала. Постоянные расходы остаются неизменными либо растут ступенчато, например, когда при расширении бизнеса необходимо новое здание большего размера.

Кроме того, некоторые расходы можно отнести на себестоимость конкретной продукции – такие расходы называются прямыми, а некоторые распределяются между различными видами продукции (косвенные затраты). Примерами косвенных расходов могут служить маркетинг и реклама, управленческие и административные расходы.

При составлении БДР полезно проанализировать, какой процент от выручки составляет каждый вид расходов. Это поможет нам рассчитать плановые значения расходов при росте выручки будущего периода.

Пример расчета баланса прошлого периода

С ростом продаж растет оборотный капитал. Эффективность управления оборотным капиталом можно посчитать через коэффициенты. Основные коэффициенты оборотного капитала в днях:

- Период оборота материалов = Среднегодовая стоимость запасов из баланса *365/Себестоимость из ОПУ;

- Период оборота дебиторской задолженности (ДЗ) = Среднегодовая стоимость ДЗ из баланса*365/Выручка из ОПУ;

- Период оборота кредиторской задолженности (КЗ) = Среднегодовая стоимость КЗ из баланса*365/Себестоимость ОПУ;

- Период оборота денежных средств (ДС) = Среднегодовая стоимость ДС из баланса*365/ Выручка из ОПУ.

Помимо оборотного капитала в активе баланса имеется необоротный капитал, такой как основные средства (ОС) и нематериальные активы (НМА). Аналогично оборотному капиталу эффективность можно посчитать по формуле:

- Период оборота ОС и НМА = ((Среднегодовая стоимость ОС-Амортизация ОС)+(Среднегодовая стоимость НМА – амортизация НМА))/Выручка из ОПУ.

Как правильно рассчитать потребность в финансировании при росте компании на основании финансового состояния?

В нашем примере мы имеем бюджет по балансовому листу (ББЛ):

Отчет о прибылях и убытках 2012 года

Можем рассчитать показатели эффективности управления активами и оборотным капиталом за 2012:

Составление прогнозного баланса

На основании вышеописанных данных приведем пример расчета прогнозного баланса.

Предположим, мы планируем увеличить продажи на 20%. Тогда основные показатели ОПУ вырастут пропорционально росту выручки:

Себестоимость составляет 54% от выручки, соответственно, при сохранении текущей нормы валовой рентабельности новая себестоимость составит 708*54% = 384, аналогично рассчитываются заработная плата и амортизация. Процент за обслуживание краткосрочных и долгосрочных обязательств рассчитывается как (77+3,5)*%=7, получается 8,70 %. Расходы по процентам на 2013 г. пока оставляем пустыми, их получим расчетным путем.

Перейдем к построению бюджета по прогнозному балансовому листу:

Основные строки активной части прогнозного баланса меняются от периода оборота в днях. Расходы будущих периодов можно посчитать как % от выручки (4+6)/ 2*590 = 0,85%, аналогично считаем налоги.

Таким образом, получается, что компании требуется активов на сумму 379,80, однако собственных средств имеем только 372 млн., откуда брать остальные — 7,8 млн. Для простоты предполагаем, что долгосрочные обязательства не меняются, финансирование будем осуществлять через краткосрочные кредиты и займы.

Однако на самом деле потребуется больше, чем 7,8 млн., поскольку на величину краткосрочных и долгосрочных обязательств придется начислить %. Сумма % уменьшит нераспределенную прибыль в ОПУ. Таким образом, нам необходимо подобрать такое значение краткосрочных займов, при котором выполнялось бы балансовое уравнение. При уменьшении нераспределенной прибыли в прогнозном балансе увеличится сумма краткосрочных обязательств. В нашем примере получились следующие значения.

Прогнозный отчет о прибылях и убытках

Прогнозный бюджет по балансовому листу

Какие основные выводы можно сделать на основе полученных данных?

Рост чистой прибыли по ОПУ составляет 16%, что явно меньше роста выручки (20%). В нашем примере это произошло за счет увеличения кредитной нагрузки. Компания растет настолько быстро, что ее прибыли не хватает для поддержания роста. Необходимо занимать. Такая тенденция может привести к тому, что всю добавленную чистую прибыль будут сжирать проценты, и компания вынуждена будет расти, чтобы обслуживать кредиты (о методах оптимизации деятельности мы расскажем в следующих статьях).

Что касается краткосрочной задолженности, то ее значение выросло более чем в 4 раза. Тут важно помнить, что при росте компании рост обязательств неизбежен, однако этот процесс всегда нужно держать под контролем, чтобы избежать чрезмерной кредитной нагрузки.

Теперь немного саморекламы :).

Данную схему построения прогнозного баланса можно построить в Excel. Но более точные данные и более быстрый сбор информации возможен только в автоматизированной системе. Знания и опыт нашей компании помогут Вам выстроить бюджетный процесс, сделать его эффективными, динамичным и управляемым. Мы специализируемся на самой популярной платформе на сегодняшний день — 1С.

Компания Goodwill, 2014 год.

Систематическое накопление информации о работе организации для составления прогнозного баланса. Последовательность разработки прогнозного баланса. Определение величины выручки в прогнозном периоде. Получение прогнозного баланса с укрупненной структурой.

| Рубрика | Бухгалтерский учет и аудит |

| Вид | реферат |

| Язык | русский |

| Дата добавления | 11.12.2013 |

| Размер файла | 30,1 K |

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Министерство сельского хозяйства РФ

Департамент научно-технологической политики и образования

ФГБОУ ВПО Волгоградский ГАУ

Кафедра "Страхование и финансово-экономический анализ"

по дисциплине "Анализ ФО"

"Построение прогнозного баланса"

Работу выполнил студент экономического

Факультета группы БЭМ-34

Проверила: Мелихова Л.А.

Построение прогнозного баланса

Для составления прогнозного баланса необходимо систематически накапливать информацию о работе организации.

Прогнозирование основано на тщательном анализе как, можно большего количества отдельных элементов доходов, расходов, активов, пассивов и обдуманной оценке их будущей величины с учетом взаимосвязи между элементами, а также вероятных будущих условий. Прогнозирование требует получения как можно большего количества подробностей. Кроме того, следует оценить стабильность отдельных элементов через вероятность их повторения в будущем. Это придает определенное значение анализу неповторяющихся факторов и чрезвычайных статей.

Прогнозирование требует использования разных бухгалтерских отчетов, охватывающих как можно большее количество периодов. Повторяющуюся деятельность можно прогнозировать с большей степенью уверенности, чем случайные события.

Разработка прогнозного баланса должна осуществляться в следующей последовательности:

1. Анализ текущего финансового состояния организации по данным аналитических таблиц;

2. Анализ финансовых результатов и факторов, влияющих на них;

3. Определение относительных и абсолютных изменений в структуре активов, пассивов, доходов, расходов;

4. Построение прогнозного баланса.

Составление прогнозного баланса начинают с определения ожидаемой величины собственного капитала (СКn +1).

Уставный капитал обычно меняется редко, поэтому в прогнозный баланс его можно включить той же суммой, что и в последнем отчетном балансе.

Предположим, что Добавочный капитал в течение 2010 г. не увеличился и не уменьшился, то есть его величина отсутствует вообще. Предположим, что его не будет и в будущем году.

Резервный капитал, предположим, тоже не изменился.

Таким образом, основным элементом, за счет которого изменяется сумма собственного капитала, является прибыль, остающаяся в распоряжении организации.

Размер прибыли можно рассчитать, исходя из ориентировочно установленного процента рентабельности, который исчисляется по данным динамики показателя отношения прибыли от реализации к выручке.

Прогноз объема выручки является результатом изучения таких факторов:

прошлый объем продаж;

рыночная конъюнктура и ее изменение;

общая экономическая ситуация;

доходность продукции;

ценовая политика;

имеющиеся производственные мощности;

затраты.

При исследовании финансовой отчетности (в частности, формы №2) ООО СХП "Новая Дружба", было выявлено, что расходы организации в 2010 г. превышают доходы от продаж. Это характерно для многих сельскохозяйственных предприятий. Поэтому составить прогнозный баланс по данным ООО СХП "Новая Дружба" достаточно сложно, основываясь на тех показателях, которые были предоставлены организацией. Поэтому предпримем попытку, основываясь на некоторых показателях составить "идеальный", то есть шаблонный прогнозный баланс, на который организации необходимо ориентироваться в перспективе.

Определим величину выручки в прогнозном периоде. Для дальнейшего прогноза необходимо оформить таблицу динамических рядов относительных показателей, составляющих выручку от продажи продукции (работ, услуг). Темп роста выручки в 2010 г. составил:

Тогда прогнозируемая величина выручки составит: 1,08 Ч 44983= 48582 тыс. руб.

Таблица 1 - Динамика относительных показателей, составляющих выручку от продажи (%)

Кварталы отчетного периода

1. Выручка от реализации продукции (работ, услуг)

2. Себестоимость, управленческие и коммерческие расходы

3. Прибыль от реализации

4. Прибыль отчетного периода

5. Платежи в бюджет

6. Прибыль, остающаяся в распоряжении организации

Относительный показатель прибыли, остающейся в распоряжении организации, изменяется от 17,3 до 13,5%, Предположим, что в прогнозном квартале он будет на уровне 15%, Тогда ожидаемая величина прибыли:

Пn +1 = [прогнозируемая выручка от продажи продукции] Ч

Пn +1= 48582 Ч 0,15 = 7288 тыс. руб.

Согласно отчетному балансу за 2010 год, величина собственного капитала на конец года составляла 31628 тыс. руб. Можно предположить, что он увеличится на величину прогнозируемой прибыли, т.е. на 7288 тыс. руб., и составит 38916 тыс. руб. Следовательно, средняя величина собственного капитала в следующем за отчетным периодом составит:

СКn +1 = [31628 + 38916]: 2 = 35272 руб.

Внеоборотные активы по данным отчетного баланса составляли на конец года 19187 тыс. руб. Допустим, что в прогнозируемом периоде ожидаются инвестиции в основные средства в объеме 4000 тыс. руб. Тогда средняя величина внеоборотных активов в прогнозируемом периоде составит:

Имn+1= [19187 +19187 + 4000]: 2 = 21187 тыс. руб.

Исходя из этого, можно определить величину максимально возможной кредиторской задолженности:

где КЗп+1 - кредиторская задолженность в прогнозном периоде

СОСп+1 - прогноз собственных оборотных средств

d Расч - срок оборачиваемости средств в расчетах

dКЗ - срок оборачиваемости кредиторской задолженности

по наблюдениям, dРасч = 350 дней

При полученном объеме собственных оборотных активов и сложившейся оборачиваемости кредиторская задолженность организации в прогнозном периоде может составить 32055,6 тыс. руб.

Следовательно, организация может формировать оборотные активы при помощи кредитов.

Совокупная потребность в финансировании (собственный капитал + банковский кредит) может быть определена следующим образом:

где ПФп + 1 - потребность в финансировании;

ТАп + 1 - ожидаемая величина текущих активов в прогнозном периоде.

Показатель ТАп + 1 определяется средним сроком обращения капитала, вложенного в оборотные средства (запасы, денежные средства, дебиторская задолженность и пр.).

Для установления величины текущих активов необходимо иметь таблицу динамических рядов оборачиваемости денежных средств, дебиторской задолженности, запасов, а также ожидаемую величину остатков по каждой статье оборотных активов.

Предположим, что ожидаемая величина текущих активов (ТАп +1) в прогнозном периоде составит 61439,9 тыс. руб. (т.е.53426 Ч 1,15), тогда:

ПФп+1 = 61439,9 х

Следовательно, потребность в совокупных источниках финансирования текущих активов не превышает максимально возможную величину собственного оборотного капитала.

В этих условиях осуществление текущих расчетов с кредиторами возможно при условии привлечения кредитов банка. Это отразится на длительности производственно-коммерческого цикла. Замедлится оборачиваемость средств из-за роста себестоимости (+% за кредит). Это приведет к увеличению разрыва между сроком оборота текущих активов и периодом погашения кредиторской задолженности. Следовательно, увеличится потребность в совокупном капитале и сумма текущих обязательств.

В результате расчетов общий прогнозный баланс будет иметь следующую структуру (табл.2)

Таблица 2 - Прогнозный баланс на 2011 год (тыс. руб.)

Капитал и резервы

Кредиты и займы

Кредиторская задолженность и прочие пассивы

Мы получили прогнозный баланс с укрупненной структурой. Далее, если необходимо, можно расшифровать группы актива и пассива, т.е. продолжить прогнозирование. Для этого необходимо располагать многими сведениями: о выручке от реализации в целом и по основным видам производимой продукции; о производственных запасах и запасах готовой продукции (средний срок хранения, их доля в активах и др.); об инвестициях; о политике продажных цен; о покупателях и условиях расчетов с ними; о поставщиках и условиях расчетов с ними и т.д. Полученная величина кредитов и займов не является руководством к действию для предприятия, но является подтверждением того, что организация может взять кредит, который был запланирован в бизнес-плане.

Прогнозирование основано на тщательном анализе как, можно большего количества отдельных элементов доходов, расходов, активов, пассивов и обдуманной оценке их будущей величины с учетом взаимосвязи между элементами, а также вероятных будущих условий. При составлении прогнозного баланса также необходимо учитывать влияние инфляции, кумулятивный эффект от которой значителен и может вызвать искажения в учете, в котором активы оценены по первоначальной стоимости. Это ведет к регистрации "фиктивной" суммы прибыли, скрывает уменьшение стоимости капитала и делает недействительными многие аналитические показатели.

прогнозный баланс выручка величина

Литература

1. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности. - М.: Издательство "Дело и Сервис", 2008.

Подобные документы

Финансовая структура компании. Соответствие центров финансовой ответственности структурным звеньям и бюджетам. Разработка бюджета доходов и расходов, движения денежных средств организации. Составление баланса на начало периода и прогнозного баланса.

контрольная работа [383,1 K], добавлен 30.01.2014

Исторические аспекты формирования бухгалтерского баланса организации. Этапы развития бухгалтерского баланса в России. Анализ структуры бухгалтерского баланса. Мероприятия по улучшению процесса составления и предоставления бухгалтерского баланса.

курсовая работа [63,5 K], добавлен 24.12.2008

Понятие и строение баланса в российской и международной практике. Составление, анализ показателей бухгалтерского баланса на примере ООО "КБ – Сервис". Порядок составления бухгалтерского баланса. Оценка ликвидности баланса и платежеспособности организации.

курсовая работа [335,7 K], добавлен 18.05.2014

Изучение сроков предоставления бухгалтерской отчетности. Основные принципы и правила составления баланса. Оформление отчетности и последовательность внесения изменений в составе пояснения. Порядок корректировки показателей актива и пассива баланса.

курсовая работа [65,9 K], добавлен 26.06.2014

Сущность и экономическое содержание бухгалтерского баланса. Действующая практика подготовки и предоставления бухгалтерского баланса на предприятии. Чтение бухгалтерского баланса. Проблемы и перспективы составления бухгалтерского баланса по МСФО.

курсовая работа [52,0 K], добавлен 31.01.2011

Основы бухгалтерской отчетности. Нормативное регулирование формирования бухгалтерского баланса. Источники информации для составления бухгалтерского баланса организации. Порядок составления бухгалтерского баланса. Совершенствование бухгалтерского учета.

курсовая работа [46,9 K], добавлен 08.02.2012

Назначение финансовой отчетности, роль бухгалтерского баланса. Порядок составления и правила оценки его статей. Бухгалтерский баланс в условиях автоматизированной обработки данных. Соответствие порядка составления баланса обследуемой организации МСФО.

Прогнозный баланс – это форма финансовой отчетности, которая содержит информацию о будущем состоянии предприятия на конец прогнозируемого периода. При составлении общего бюджета предприятия важными являются следующие этапы: разработка бюджета денежных средств, разработка бюджета прибылей и убытков и составление управленческого баланса. Составление прогнозного баланса предприятия производится на основании результатов этих двух основных финансовых бюджетов. Прогнозный баланс помогает вскрыть отдельные неблагоприятные финансовые проблемы, решением которых руководство заниматься не планировало (например, снижение ликвидности предприятия). Прогнозный баланс позволяет выполнять расчеты различных финансовых показателей. Наконец, прогнозный баланс служит в качестве контроля всех остальных бюджетов на предстоящий период – действительно, если все бюджеты составлены методически правильно, баланс должен "сойтись", т.е. сумма активов должна равняться сумме обязательств предприятия и его собственного капитала. Поскольку такой баланс является не чисто бухгалтерским документом, а относится к сфере планирования, то в составлении управленческого баланса желательно принимать участие не только бухгалтерам, но и экономистам, специалистам по финансам. Впрочем порядок составления баланса прогнозного практически не отличается от порядка составления бухгалтерского баланса периодического или годового. Прогнозный баланс состоит из двух частей, активов и пассивов, показатели которых должны быть равны. Рассмотрим принципы составления прогнозной отчетности на основе бюджета денежных потоков. Бюджет денежных потоков состоит из трех частей: потоки по операционной деятельности; потоки по инвестиционной деятельности; потоки по финансовой деятельности.

На основании потоков по операционной деятельности составляется прогнозный отчет о совокупном доходе (о прибылях и убытках). Потоки по инвестиционной деятельности формируют прогноз изменения внеоборотных активов в балансе. Потоки по финансовой деятельности формируют прогноз изменения статей по финансовым вложениям и кредитам и займам в прогнозном балансе. Для составления прогнозного баланса требуется информация о прогнозе налоговых выплат и возмещения налогов. Это НДС, налог на прибыль, налог на имущество и т. п. Для расчета налога на прибыль требуется прогнозная величина прибыли. Соответственно, составление прогнозного баланса невозможно без формирования прогнозного отчета о прибылях и убытках. Подходы к составлению прогнозного баланса индивидуальны для каждой компании. Модель составления прогнозного баланса состоит из моделей планирования каждой из его статей. Рассмотрим модели прогнозирования некоторых основных статей баланса: 1.Прогнозирование статьи "Дебиторская задолженность" при помощи фундаментального и технического анализа. При прогнозировании дебиторской задолженности за основу берется величина дебиторской задолженности по последней отчетности. Для прогнозирования используются технический анализ дебиторской задолженности в предыдущих отчетных периодах и бюджет денежных поступлений. Бюджет денежных поступлений зависит от специфики компании: может быть запланирована равномерная величина денежных поступлений, а могут быть учтены фактор сезонности и фактор развития. Фактор сезонности представляет собой величину колебаний выручки и, соответственно, оплат покупателей от месяца к месяцу в течение года. Фактор сезонности определяется исключительно на основе технического анализа выручки за несколько предыдущих периодов. Для прогнозирования дебиторской задолженности также нужна величина плановой отсрочки оплаты продукции со стороны покупателей. Для этого необходимо провести анализ оборачиваемости дебиторской задолженности и посмотреть, как средний срок оплаты продукции покупателями изменялся на протяжении последних нескольких периодов. Также необходимо проанализировать величину резерва по сомнительным долгам в отчетности и ее изменение по тем контрагентам, по которым ранее был начислен резерв по сомнительным долгам. Это так называемый анализ работы по взысканию сомнительной задолженности.

Следует ранжировать покупателей по объему продаж и для 20 % самых крупных покупателей рассчитать индивидуальную величину оборачиваемости дебиторской задолженности по каждому покупателю. Для оставшихся 80 % покупателей взять среднюю величину оборачиваемости их дебиторской задолженности, скорректированную на динамику изменения резерва по сомнительным долгам.

2. Методика прогнозирования статьи "Основные средства". Прогноз увеличения стоимости основных средств берется в соответствии с инвестиционным планом из бюджета денежных потоков. Амортизация основных средств начисляется в соответствии с принятыми в компании методами амортизации. Точный расчет прогнозной амортизации крайне трудоемок. Он требует составления прогнозного регистра учета основных средств, что не всегда обоснованно исходя из соотношения затраты/результаты. Начисление амортизации основных средств прогнозируется проводкой: Дт 84"Нераспределенная прибыль" Кт01 "Основные средства". Остаточная стоимость основных средств в балансе влияет на величину налога на имущество к уплате, который также нужно прогнозировать. Соответственно, в модель нужно внести прогнозные проводки по расчету планируемой величины начисления и уплаты налога на имущество.

Раздел: Бухгалтерский учет и аудит

Количество знаков с пробелами: 321551

Количество таблиц: 1

Количество изображений: 2

Прогнозный баланс — важная управленческая форма и важный источник плановых данных. Как безошибочно построить прогнозный баланс, как быстро его проверить, какие бюджеты нужны для его формирования? Ответы на эти и некоторые другие вопросы вы найдете в данной статье.

Что такое прогнозный баланс и чем он отличается от бухгалтерского баланса

Бухгалтерский баланс — это однородная информационная модель, представляющая собой способ экономической группировки имущества по его составу, размещению и источникам формирования на определенную дату (обычно 1-е число месяца, квартала, года).

Прогнозный баланс выполняет те же функции, но только в отношении плановых, прогнозируемых данных.

В специальной литературе есть красивое сравнение баланса с моментальным снимком финансового состояния предприятия, на котором нашли отражение два равновеликих изображения: чем располагает предприятие (имущество) и за счет каких источников появилось данное имущество. Формируя прогнозный баланс, финансист, экономист заглядывает в будущее и делает снимок того состояния, которого компания должна только достигнуть.

Прогнозный баланс имеет много общего с бухгалтерским балансом, с его принципами и правилами составления, но есть и много отличий. Основное отличие — формирование прогнозного баланса не регламентируется законодательными актами, это свободная неунифицированная форма, которая может включать в себя любую оптимальную аналитику, любые перестроения в подаче данных, способствующие решению управленческих задач.

Прогнозный баланс должен решать задачи управленческого учета, поэтому он и строится в первую очередь на методологии управленческого учета, которая может отличаться от бухгалтерского.

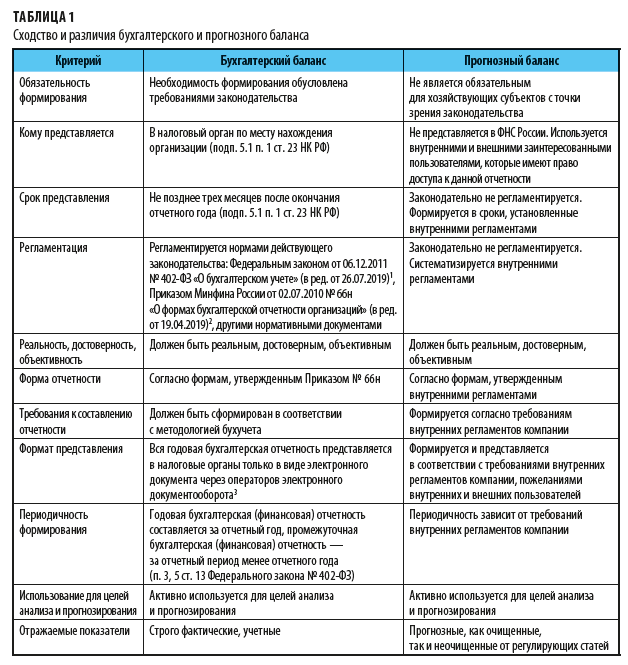

Для наглядности обобщим данные о сходстве и различиях прогнозного баланса и бухгалтерского баланса (табл. 1).

В чем между ними отличия?

Прогнозный баланс помогает ранжировать активы по степени ликвидности, дает руководству компании необходимый и важный аналитический материал.

Особенности формирования прогнозного баланса

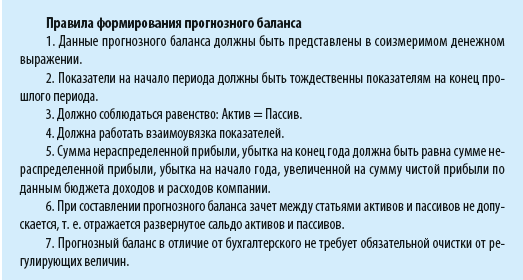

Рассмотрим правила, которые помогут при формировании прогнозного баланса. Они будут полезны и при проверке правильности формирования прогнозного баланса.

[1] Утв. Приказом Минфина России от 06.07.1999 № 43н (в ред. от 08.11.2010, с изм. от 29.01.2018).

Д. В. Кислов,

канд. экон. наук

Планирование деятельности – одна из важнейших составляющих, которая помогает обеспечить финансовую стабильность организации и определить направление ее развития. В документальном виде результат планирования оформляется в виде прогнозного баланса компании. Что собой представляет прогнозный баланс и как он формируется, узнайте в нашей статье.

Прогнозный бухгалтерский баланс: что это такое и для чего применяется

Планирование – это не просто формальная процедура, заключающаяся в сравнении плана с фактом. Оно помогает скоординировать и задействовать все ресурсы организации, выявить резервы роста, избежать кассовых разрывов и дефицита сырья, а также подскажет руководству верные управленческие решения.

Составление прогнозного баланса позволит:

- спланировать и проконтролировать движение всех активов и пассивов компании;

- рассчитать финансовые показатели, которые сигнализируют об успехах или недоработках в ведении деятельности;

- обнаружить скрытые финансовые проблемы организации (например, снижение ликвидности).

Как составить прогнозный баланс

Формирование прогнозного баланса производится на основе следующих данных:

- начального сальдо активов и пассивов;

- планируемых оборотов по каждой статье.

Обороты активов рассчитываются на основе планируемых:

- закупок;

- планов инвестиций;

- производственных затрат;

- погашений дебиторской задолженности;

- прочих движений денежных средств.

Оборот пассивов рассчитывается на основе планируемого:

- роста или погашения кредиторской задолженности;

- привлечения новых источников финансирования (кредиты и т.д.).

Прогноз объема будущей выручки делается на основе анализа следующих факторов:

- объем продаж за прошлые периоды;

- текущая рыночная ситуация;

- доходность продукции;

- ценовая политика;

- наличие и предполагаемое расширение производственных мощностей;

- затраты.

В документальном разрезе основой для построения прогнозного баланса служат:

- начальный баланс на 1 число планируемого периода;

- план доходов и расходов;

- план денежных поступлений и выплат.

Форма прогнозного баланса аналогична стандартной форме бухгалтерского баланса, однако может отличаться аналитикой, т.к. для его составления может использоваться не только бухгалтерский план счетов, но и управленческий. Также прогнозный баланс может составляться по более укрупненным статьям, включающим сразу несколько показателей.

Плановый период для составления прогнозного баланса организация может выбрать на свое усмотрение. В стандартном случае баланс составляется на год. Но периодом может стать и квартал, полугодие, а также долгосрочный период в 3, 5 и более лет.

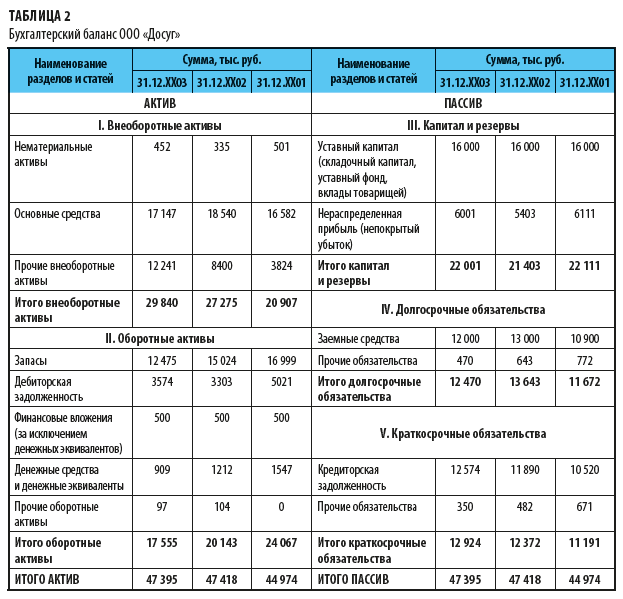

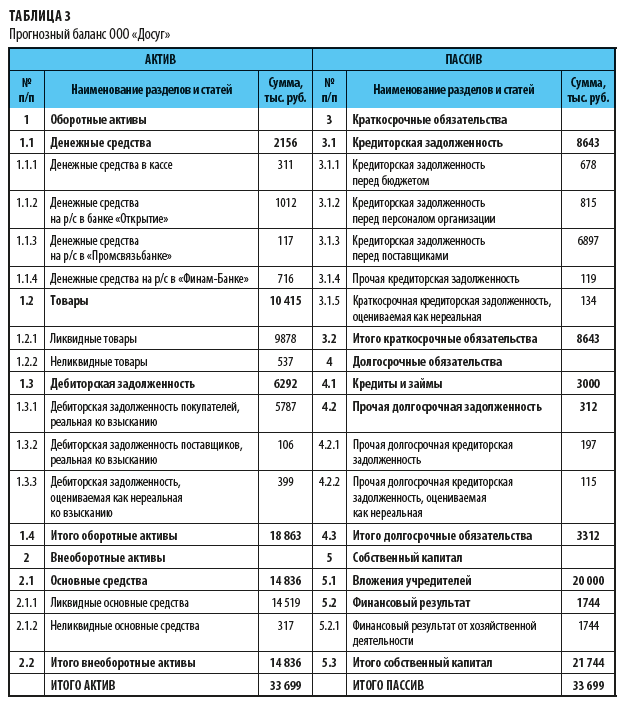

Прогнозный баланс: пример

Читайте также: