Реферат нормы оплаты труда

Обновлено: 02.07.2024

Установлению обоснованных соотношений между мерой труда и мерой затрат на него способствует нормирование труда. Нормирование труда - это определение необходимых затрат времени на производство единицы продукции в разных организационно-технических условиях. С его помощью рассчитываются трудозатраты определенного объема работы определенного периода времени в заданных условиях деятельности, т.е. нормы труда являются конкретным выражением меры труда.

Проблемы нормирования труда в последние годы объективно выдвинулись на первый план и является одним из важных элементов системы управления персоналом организации. Связано это, прежде всего с необходимостью повышения эффективности использования трудового потенциала работников, оптимизации их численного и профессионального состава и современной корректировкой требований к персоналу исходя из условий рынка.

Превращение производственного сектора экономики в пассивный объект предмет предпринимательского воздействия явилось одной из причин глубокого социально-экономического кризиса, переживаемого страной, что наглядно проявилось в снижении интереса и эффективности использования живого труда. Современное производство нуждается в нормировании труда, которое имеет выход на разные направления управления персоналом и его трудовой деятельностью: расстановку кадров, планирование, психофизиологические и санитарно-гигиенические условия труда, индивидуальные и коллективные формы его организации, методы материального вознаграждения и другие.

Рыночные отношения характеризуются конкуренцией на рынке, и поэтому успех в конкурентной борьбе принадлежит предприятиям с минимальными издержками производства, а одним из главных средств обеспечения экономической стабильности предприятий в условиях рыночных отношений является сокращение трудовых затрат и других издержек производства, что и достигается путем нормирования труда и его совершенствования.

У работника регулирующего свои трудовые способности, повышается интерес в более эффективном использовании рабочего времени, в работе по оптимальным напряженным нормам, в темпе, соответствующем мотивации трудовой деятельности, и вознаграждению за нее.

Все это актуализирует необходимость комплексного исследования роли и возможностей нормирования труда в реализации современной промышленной политики России. Опираясь на экономические потребности общества, практика требует новой концепции и методологии нормирования труда, обусловленного ролью и значением персонала в обеспечении функционирования рыночных структур. Таким образом, переход к рынку не снимает, а наоборот, повышает роль и значение нормирования труда в жизни организации.

1.СУЩНОСТЬ И ЗАДАЧИ НОРМИРОВАНИЯ ТРУДА

Нормирование труда - это одна из отраслей экономической науки, которая в тесной взаимосвязи с другими экономическими, техническими, психофизиологическими и социальными научными дисциплинами изучает трудовую деятельность человека в целях минимизации затрат и жизненной энергии человека на выполнение заданного объема работ.

В современных руководствах по нормированию труда высказывается, по существу, та же мысль, но в несколько иной форме: « Сущность нормирования труда состоит в анализе организационно-технических условий выполнения работы, методов и приемов труда и разработке мер для внедрения научной организации труда и наиболее рационального порядка (технологии) выполнения нормируемой работы с последующим установлением норм затрат труда.

Нормирование труда предполагает сопоставление меры, характеризующей объем работы, и меры, характеризующей затраты труда.

Исходя из этого предметом нормирования труда является установление необходимых затрат конкретного труда определенного качества на выполнение данной работы в запроектированных организационно-технических условиях и постоянное выявление резервов снижения трудоемкости с последующим учетом их в нормах трудовых затрат.

В современных условиях нормирование труда играет важную роль в экономике, так как является инструментом планирования, учета и анализа трудозатрат и соответственно издержек предприятия. Применение норм туда ведет к сокращению расходов на продукцию и экономному использованию рабочего времени, что влияет на антизатратный характер производства и, конечно, рост прибыли.

Без нормативного регулирования продолжительности рабочего времени, уровня напряженности норм труда, организации рационального использования трудовых ресурсов и снижения трудозатрат нельзя добиться эффективности в экономике. Для работодателя важен точный учет и контроль над издержками. Ему нужен рост объема работы прежде всего за счет максимально рационального использования рабочего времени, чего невозможно добиться без нормирования труда. При определении цены труда каждого работника на конкретном предприятии становится очевидной необходимость установления продолжительности рабочего времени, степени интенсивности и темпа работы наряду с оценкой квалификации, сложности и условий труда.

Нормирование труда призвано решать задачи:

1) эффективного потенциала работника. Это достигается распространением сферы нормирования на все категории работников, обеспечения выполнения работы с оптимальной численностью персонала, минимальными затратами рабочего времени при высоком качестве работы (продукции, оборота, услуг);

2) повышения значимости экономического аспекта в трудовых отношениях. Обе стороны - и работодатель, и наемный работник - экономически заинтересованы в применении обоснованных норм трудозатрат и рациональном использовании рабочего времени;

3) отражение в мере трудозатрат изменений технологических процессов, оборудования и оснастки. Для этого необходима связь нормирования труда с планированием и организацией производства, что наиболее эффективно достигается при микроэлементном нормировании труда, участвующем в комплексе автоматизированных систем производства;

4) установления нормального уровня интенсивности труда. Для обеих сторон трудовых отношений важно, чтобы заложенная в нормировании интенсивность труда обеспечивала долговременный рост производительности труда и прибыли при рациональных затратах на персонал. Для этого нормирование труда должно учитывать интенсивность труда, а также уровень нервно-психологических и интеллектуальных нагрузок, существенно возрастающих при использовании новейшей техники, технологии и прогрессивных производственных процессов;

5) социальной защиты работников от чрезмерной интенсивности труда, необходимой для сохранения нормальной работоспособности на протяжении всего трудового периода. Задача социальной защиты в нормировании труда призвана обеспечивать благоприятные возможности для роста удовлетворения работника содержанием и условиями труда, наиболее полного использования его интеллектуального потенциала. Гарантом выполнения этой задачи выступает профсоюзная организация, отразившая ее в коллективном договоре;

6) взаимосвязи нормирования и стимулирования труда. Норма труда может рассматриваться как средство стимулирования персонала, так как стимулирует эффективное использование материальных и трудовых ресурсов, высокое качество работы (продукции, оборота, услуг). Хорошо устанавливается связь нормирования труда с премиальными системами, когда размер премий зависит от величины норм трудозатрат, степени их напряженности и выполнения.

Нормирование труда может охватывать основное и вспомогательное производства, труд живой и совокупный. Оно применяется для работников, находящихся на повременной и сдельной оплате труда, может распространяться на все категории: рабочих, специалистов, служащих и руководителей.

Различают нормативы и нормы труда. Нормативы труда характеризуют научно обоснованные, централизованно разработанные показатели затрат труда. На их основе предприятие самостоятельно разрабатывает свои нормы труда. Таким образом, норма труда - это норматив труда, скорректированный на местные условия труда.

Могут быть нормативы и нормы труда: а) выработки; б) обслуживания; в) времени; г) времени обслуживания; д) численности работников. Своего рода мерой оплаты труда выступает и заработная плата.

Норма времени - это необходимые затраты времени на выполнение единицы работы одним или несколькими работниками.

Норма выработки - это количество единиц работы, которые должны быть выполнены в единицу времени (час, смену, год и т.д.). Норма выработки обратно пропорциональна норме времени.

Норма обслуживания - это число объектов, которые должны обслуживаться в единицу времени одним или несколькими работниками.

Норма времени обслуживания - это затраты времени на обслуживание одного объекта (покупателя, клиента или оборудования).

Норма численности работников - это необходимое количество работников для выполнения предусмотренного объема работ в единицу времени.

Норма труда строится с учетом:

Ё темпа конкретного труда по сравнению с нормальной интенсивностью труда. Эталоном нормальной интенсивности трудовых действий считается движение рук и ног человека средних физических данных, идущего без нагрузки по прямой непересеченной местности со скоростью 4,8 км/ч (в некоторых странах - 3,5-5,0 км/ч);

Ё времени на отдых, личные надобности и технологические перерывы.

2.МЕТОДЫ НОРМИРОВАНИЯ ТРУДА

Каким же образом происходит разработка нормативов и норм труда? Существует несколько основных методов нормирования труда: хронометраж, фотография рабочего времени, в том числе самофотография, метод моментных наблюдений, микроэлементное нормирование и экономико-математические методы нормирования труда. Рассмотрим их подробнее.

Хронометраж - это метод изучения трудовых операций путем наблюдения и измерения затрат на выполнение отдельных элементов, повторяющихся при изготовлении каждой единицы продукции. Наблюдения и замеры затрат труда заносятся в специальную карту. Для повышения объективности наблюдений их число может быть от 6 до 80. Целью хронометражных наблюдений может быть:

а) изучение затрат рабочего времени;

б) проектирование их минимальных величин с учетом интенсивности труда.

В настоящее время при помощи хронометража устанавливается большинство действующих нормативов и норм труда.

Фотография рабочего времени - это метод изучения затрат рабочего времени путем наблюдения и измерения всех без исключения затрат труда на протяжении полного рабочего дня или определенной его части. Может проводиться нормировщиком или самим работником (самофотография). Различают фотографии:

- индивидуальную, т.е. одного работника;

- маршрутную, когда ведется наблюдение за группой работников, занятых на разных участках;

Наблюдения и замеры, сделанные за время фотографирования рабочего времени, заносятся на фотокарту текстом, с помощью индексов или путем построения линий на графике.

Метод моментных наблюдений - это статистический способ получения средних данных о фактической загруженности рабочих и оборудования. Наблюдения осуществляются нормировщиком, который обходит работником по определенному маршруту и фиксирует на бумаге то, что в момент обхода делает рабочий. Эффективность метода зависит от числа наблюдений. Этот метод используется в процессах, не поддающихся хронометражным замерам.

Микроэлементное нормирование устанавливает меру трудовых действий работника, детализированных на микроэлементы, т.е. простейшие движения в краткий момент времени. Для замеров этим методом применяются разнообразные системы микроэлементных нормативов времени и их модификации, которые различаются составом микроэлементов, порядком учета факторов, влияющих на их продолжительность, и другие. Может использоваться специальная аппаратура, например при киносъемке или компьютер. Этот метод в перспективе, очевидно, станет основным в нормировании труда, так как его использование эффективнее других ранее применявшихся. Например, при хронометраже использование даже электронных секундомеров позволяет провести лишь 2-3 замера, использование микро-ЭВМ - до 6-8, а вот с помощью новейших компьютерных технологий можно наблюдать до 20 различных действий и движений работника.

Экономико-математические методы нормирования труда - это обоснование трудовых норм посредством математических формул, уравнений и неравенств. К эти методам относятся методы линейного программирования, многофакторного и регрессионного анализа, разновидности статистических методов изучения материальных, трудовых и временных затрат. Для использования ЭММ в нормировании труда создают-

ся специальные программы, которые базируются на системном подходе и внедряются в несколько этапов:

1) проводится финансово-экономическое обоснование необходимости нормирования труда и выбираются его направления;

2) обосновывается сам проект программы на базе расчета различных показателей, в том числе размера прибыли на единицу затрат.

Современные методологические основы нормирования труда предполагают решение следующих задач:

Ё расширение сферы нормирования труда;

Ё обеспечение высокого качества норм труда и их максимальное приближение к общественно необходимым затратам труда;

Ё научное обоснование с учетом организационно-технических, социально-экономических и психофизиологических факторов;

Ё гуманизацию норм труда, что способствует максимальному удовлетворению творческих, производственных и материальных потребностей работников. Это предполагает и отказ от мелочного регламентирования работ.

Рыночные преобразования в России закономерно ведут к повышению интенсивности труда наемных работников. Этому способствует и тот факт, что вопросы нормирования труда становятся прерогативой самих предприятий. В этой связи могли бы оказаться полезными меры государственного характера, например разработка законодательных мер ответственности работодателей за превышение нормалей труда.

Вопросы нормирования труда в стране сейчас регламентируются условиями трудовых договоренностей. Поэтому важной мерой контроля над интенсивностью труда является позиция профсоюзной организации при заключении коллективного договора или отраслевого соглашения. В коллективном договоре должно предусматриваться то, что изменение норм труда возможно лишь при соответствующих изменениях организационно-технических параметров работы. Кроме того, актуальным является установление минимального уровня выполнения норм труда и темпа работы.

Для российской экономики значимыми являются следующие направления совершенствования нормирования труда:

Ё разработка комплекса мер по рациональному использованию трудового потенциала работника;

Ё повышение обоснованности применяемых норм труда и их взаимозависимость с планированием, ценообразованием, организацией производства, определением численности работников и оценкой их трудового вклада;

Ё нормирование труда руководителей, специалистов и служащих предприятия.

Каждое предприятие, использующее нормы труда, должно строить свою систему нормирования труда, которая может включать:

1) законодательные акты страны в области организации и нормирования труда, предусматривающие функции органов государственного управления, обязанности работодателей по обеспечению обоснованности и равнонапряженности действующих норм труда;

2) определение задач и выбор направлений совершенствования организации и нормирования труда в целом на предприятии, в его подразделениях, цехах и на рабочих местах;

3) разработку системы нормативов и норм труда, включая требования к ним, основные положения, теоретические и методические основы комплексного обоснования;

4) организационно-методические основы системы нормирования труда, качества действующих норм, трудозатрат, оценки условий труда на рабочем месте;

5) критерии для пересмотра норм, прежде всего за счет усовершенствования производственного и трудового процессов;

6) отражение вопросов организации и нормирования труда в трудовых соглашениях и договорах;

7) методы исследования и комплексного проектирования трудовых процессов и оптимальных затрат рабочего времени;

8) учет особенностей конкретного труда работников при различном его содержании и разных уровнях механизации (автоматизации): а) для основных рабочих различных профессий при разных формах организации труда и условиях производства; б) для вспомогательных рабочих; в) для специалистов; г) для служащих;

9) обеспечение взаимосвязи нормирования и оплаты труда.

Мировой опыт свидетельствует о постоянном расширении сферы применения нормирования труда. В зарубежной практике, как правило, лишь небольшие предприятия с численностью работающих до 50 человек не применяют нормы труда, ограничиваясь соблюдением элементарных правил организации труда. Зарубежные специалисты отмечают, что внедряя и совершенствуя нормы труда, предприниматели получают значительный эффект, выражающийся в увеличении объемов выпуска и повышении качества продукции (услуг) при неизменных производственных мощностях, в росте прибыли за счет сокращения издержек, а также социальный эффект за счет снижения текучести кадров, уменьшение числа трудовых конфликтов.

Таким образом, нормирование труда, являясь инструментом учета, анализа и планирования трудозатрат, влияет на издержки и соответственно на прибыль предприятия. Разработка нормативов и норм труда включает различные методы, среди которых наиболее перспективным считается метод микроэлементного нормирования. Однако в последние годы, в связи с усилением значимости теории качества трудовой жизни, наблюдается отказ от мелочного регламентирования трудовых движений ради обогащения труда и снижения монотонности в работе. В России ослабление внимания к нормированию труда вызвано объективными причинами реформирования экономики. В перспективе каждое предприятие должно будет строить свою систему нормирования труда, учитывающую как ее общеметодологические основы, так и особенности труда в отрасли.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

видах, эт у тему ав тор рабо ты по дробно раскро ет в о сновной части.

Цель курсо вой рабо ты: изучить и проанализирова ть специальную

литера тур у по данной теме, сделать соо тветств ующие выво ды.

2. Из учить классификацию за тра т рабочег о времени;

3. По дробно описать нормирование т ру да на предприя тии, а именно,

рас чет норм и нор ма тивов использ ования тру да и мето ды

4. Предло жить пути совершенствования организации нормирования

В проце сс е работы использов ались специальная эк оно миче ская

учебная литера тура, а также статьи из периодич е ских изданий по данной

Основная зада ча нормиров ания т ру да — по следова тельное у лучшение его

организации с целью снижения т ру доемк ос ти про дукции (работ , услуг),

усиление ма териальной заинтере сованности работник ов в ре з у ль т ате своего

тру да, повышение эффек тивно сти произво дства, поддержание обо снованных

соотношений между ро сто м произво дительно сти т ру да (об ъемов работ , услуг

или выпуск ом про дукции) и заработной пла ты. Оно должно спо собствова ть

активно му внедрению в произв од ство достижений на уки и техники,

Т акже важна роль нормиров ания т ру да и, в частно сти, мето дов из учения

за т ра т рабо чег о времени наблю дением в ликвидации про ст о ев обору дования

и исполнителей, рационализации т ру да, в изуч ении и распр о странении

Со держание нормиров ания тру да определяется его предмето м —

проце ссо м т ру да. Оно должно о т ражать все стороны проце сс а т ру да, раб о чую

силу , средства тру да и предметы тру да в их взаимной связи и зависим о сти.

из учение и анализ условий т ру да и произво дственных воз можностей на

из учение и ана лиз произво дственног о опыта для устранения

недостатк ов, выяв ления резервов и отражения передовог о опыт а в

проектиров ание рациона льног о со става, спо соба и по следов ательности

выполнения элемент ов проце сса т ру да с учето м техниче ских,

организационных, эк ономиче ских, физиологиче ских и социальных

установление и внедрение норм тру да; система тиче ский ана лиз

выполнения нор м тру да и пере см отр устаревших норм.

Однак о о сновн ая зада ча техниче ск ого нор мирования т ру да —

установить в зависимо с ти от вида и зада ч произво дства норму времени,

нор му выработки, норму обслужив ания, норму численно сти, нор му

Все виды норм и нор матив ов о т ражают определенный уровень

развития техники и организации произво дства с учето м нак опленного опыта

На предприятиях проце сс нормиров ания т ру да вклю ч ает следующие

из учение ст рук туры затра т рабо чего времени и передовог о опыта

проектиров ание рациональных приемов и мето дов т ру да, разработку

установление норм за трат т ру да по ка жд о му элемент у и в цело м на

операцию с учето м влияния те хниче ских, организационных,

псих офизиологиче ских, социальных и эк оно миче ских ф акт оров;

проверк у и уто чнение норм в произво дственных условиях, их

внедрение и по ддержание на прогре ссивно м уровне путем своеврем енног о

пере смотра и замены исх о дя из прово димых организационно-техниче ских

мероприятий, повышения навык ов и квалифик ации работник ов.

Т ехниче ск о е нор мирование имеет т акже важное зна чение для правильног о

по стро ения систем заработной пла ты рабо чих-сдельщик ов.

Оно взаимо связано со всеми о сновными направ лениями на учной

организации т ру да. Например, при те хнологиче ск ом и ф ункциона льно м

внутрипроизво дственно м развитии т ру да выбранная цель дифференциации

тру довог о проце сс а закрепляет ся в соответств ующих нор мах

Сего дня система управления нормиров анием тру да нах о дится в кризисном

пол ож ении, к от оро е характ еризу ет ся устаре ванием норма тивных и на учно-

мето диче ских разработ ок и норма тивов; нарушением взаимодейств ия

Адамчук В.В. и др. Эк оно мика и социология тру д а: Учебник для в узов. – М.: ЮНИТИ, 2001. – С. 173.

организаций и структ ур, занимающихся нормированием тру да, а порой, и их

ликвидацией; сокращением, по нек от орым же направлениям — и полным

прекращением проведения исследов аний и разработ ок; снижением кадровог о

потенциала работ ник ов, занимающих ся нормиров анием т ру да.

В системе центра лизованной плановой эк ономики нормиров ание т ру да

рассма тривало сь в ка че стве од ного из важных инстру ментов повышения

произво дительно с ти тру да, снижения себес тоимости продукции,

совершенствов ания оплаты т ру да, до стижения более полног о соотв ет ствия

между мерой тру да и мерой вознаграждения за т ру д. Нормиров анием было

о хва чено до 90% работник ов. При цент ральных и отраслевых

г о су дарственных орг анах действов али де сятки организаций,

разраба тывающих нор ма тивы по т ру ду и типовые нормы. На каждо м крупно м

и среднем предприятии ф ункционировали от делы организации и

С прив а тизацией пре дприятий о т раслевое управ ление в сфере

нор мирования фактически пере стало суще ствова ть т ак же, как и

центра лизов анная разработк а норм и нор матив ов. Нормирование ст ало дело м

самих предприятий, прич ем боль шинство из них не видели с мысла в

про долж ение данной работы. По это му на многих были упраз днены отделы

На уровне предприятия о сновными принципами управления системой

нор мирования тру да выступаю т с амо сто ятельно сть, рационально сть и

Принцип с амост оятельности предпо лагает , чт о с амо пре дприятие

определяет необ х оди мо сть применения системы нормирования т ру да или ее

э лементов, о суще ствляет выбор мето дов нормиров ания тру да и видов

применяемых норма тивов, уст анавлив ает степень широты распро ст ранения

системы нормиров ания, решает вопрос о привле чении к онса лтинг овых фирм

Принцип рациональности предпо лагает определение масшт абов

применения нор мирования тру да с то чки зрения влияния на о сновные

произво дственные, эк ономиче ские и социальные показа тели деятельно сти

Принцип эффективности треб ует от управления нормиров анием тру да

соизмерения за т ра т , связанных с обеспечением ее ф ункционирования на

предприят ии, с к онкретным резу ль тат о м использов ания данной системы.

Причем так о е соизмерение необ х о димо ве сти на всех уровнях

организационной структ уры предприятия с рас чето м величины

эк ономическ ой эф фективно сти применения мето до в нор мирования.

Централизованную систему организации нормиров ания тру да

целе сообразно применять в условиях неб лаг оприятной эк ономиче ск ой

обстановки, к ог да треб уются к онцент рация и мобилизация имеющихся

воз мо жно ст ей в целях обеспечения вых о да из кризисного со ст ояния. Данная

система целе сообразна и в те х случа ях, к ог да на предприятии недо стат о чно

Цель, задачи: Эффективное использование персонала предприятия тесно связано с использованием экономически обоснованной формы и системы оплаты труда, мотивацией работников и повышением его заинтересованности в результатах трудовой деятельности. В теме рассматриваются вопросы путей повышения заинтересованности работника в результатах трудовой деятельности, а также формы и системы оплаты его труда.

Оглавление

5.1. Мотивация, нормирование и оплата труда персонала

Важным условием эффективного использования персонала предприятия является его мотивация. Она представляет процесс побуждения работников к деятельности по достижению целей предприятия путем удовлетворения потребностей самих работников. В основе этого процесса лежит совокупность мотивов, включающих материальные, моральные, социально-психологические, духовные, творческие и т. д. Существуют разные подходы к классификации видов мотивации.

В одном случае выделяют мотивацию прямую, властную (принудительную), опосредованную (стимулирование). Прямая мотивация представляет собой непосредственное влияние на личность работника и его систему ценностей путем убеждения, внушения, психологического воздействия, агитации, демонстрации примера и т. д. Властная (принудительная) мотивация основана на угрозе ухудшения удовлетворения определенных потребностей работника при невыполнении им установленных заданий. Стимулирование предполагает право выбора работником варианта поведения в соответствии с его интересами.

Другой подход к мотивации, основанный на психологии, включает внутреннюю и внешнюю мотивацию. Внутренняя мотивация основывается на интересе к деятельности работника, осознание значимости, выполняемых трудовых заданий, свободой выбора действий, возможностью самореализации в трудовом процессе. Внешняя мотивация включает условия оплаты труда, социальные гарантии, возможности продвижения по служебной лестнице, похвалу и наказания руководителя и т. д. Сочетание внешней и внутренней мотивации делает процесс мотивирования более эффективным.

Другим важным инструментом повышения отдачи от труда работника является нормирование труда. Это определение необходимых затрат рабочего времени на выполнение конкретного объема работ в конкретных организационно-технических условиях. Нормирование труда на предприятии позволяет:

- определить плановую трудоемкость изготовления деталей, изделий;

- рассчитать численность работников для выполнения производственной программы;

- оценить результаты труда, определить фонд оплаты и меры материального поощрения.

В процессе нормирования труда используют нормы времени, выработки, обслуживания, численности, управляемости.

При установлении норм применяют хронометраж, фотографию рабочего дня, фотохронометраж.

Оплата труда выступает основным средством материального стимулирования труда работника. Заработная плата для наемных работников выступает в форме факторного дохода в обмен за предоставляемые работодателю свои способности к труду. Заработная плата выполняет ряд функций: воспроизводственную, стимулирующую, социальную, учетную. Воспроизводственная функция состоит в создании условий для воспроизводства способностей к труду, стимулирующая – повышает интерес работника в более полном выполнении заданий, социальная – способствует осуществлению принципа социальной справедливости, учетная – позволяет определить меру участия живого труда в образовании цены продукта, долю его в издержках производства.

Уровень оплаты труда на предприятии зависит от следующих факторов:

- результатов хозяйственной деятельности предприятия;

- кадровой политики руководства предприятия;

- стоимости жизни;

- уровня безработицы в данном регионе;

- роли профсоюзов, конкурентов, государства и т. д.

Рациональная организация оплаты труда на предприятии позволяет сформировать эффективную мотивацию труда работников. Она отражает соответствие между мерой труда и мерой потребления.

5.2. Основные системы оплаты труда. Тарифные и бестарифные системы оплаты труда

На разных предприятиях действуют свои системы оплаты и стимулирования труда. Но при всем их разнообразии получили распространение две формы оплаты труда: сдельная и повременная.

Применение той или иной формы оплаты труда зависит от ряда условий. Сдельную оплату труда используют, если имеет место:

- возможность количественно измерить непосредственный вклад работника в трудовом процессе;

- возможность точно учесть объем выполненной работы;

- возможность повысить выработку работника;

- возможность технического нормирования труда.

Сдельная форма оплаты труда подразделяется на следующие системы: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенная сдельная, аккордная.

Прямая сдельная система оплаты основывается на заранее установленных расценках за единицу изготовленной продукции.

Сдельно-премиальная система сочетает оплату по сдельным расценкам с доплатами в виде премии за количество и качество в выполненной работе.

Сдельно-прогрессивная система осуществляется по сдельным расценкам в пределах нормы задания, а перевыполнение норм оплачивается по повышенным расценкам.

Косвенная сдельная система строится на зависимости оплаты труда данного работника от результатов труда обслуживаемых им рабочих-сдельщиков.

Аккордно-сдельная система оплаты труда основывается на расценке, установленной на весь объем выполненной работы, а не за одну деталь (изделие).

Повременную оплату труда применяют, если:

- возможен учет фактически отработанного времени с выделением времени простоев;

- обоснованно присвоен тарифный разряд рабочему-повременщику, а специалисту – должностной оклад соответствует должностным обязанностям;

- обоснованны нормы обслуживания, нормы заданий и норма численности каждой категории работников.

Различают простую повременную и повременно-премиальную системы заработной платы. В основе начисления заработной платы по этим системам лежит часовая тарифная ставка работника соответствующей квалификации и фактически отработанное время.

Тарифные и бестарифные системы оплаты труда.

Тарифная система оплаты труда включает следующие элементы:

- формирование фонда оплаты труда;

- нормирование труда;

- установление тарифной системы;

- выбор рациональной формы и системы заработной платы.

Фонд оплаты труда представляет собой источник средств для оплаты труда работников предприятия. Нормирование труда позволяет учесть качество труда и индивидуальный вклад работника в общий результат трудовой деятельности персонала. Тарифная сетка обеспечивает соизмерение труда разной сложности и вида, осуществить редукцию труда. Она включает: тарифную сетку, тарифную ставку, тарифно-квалификационный справочник, районные коэффициенты к заработной плате и доплаты к тарифным ставкам и надбавки за совмещение, работу в праздничные дни и т. д.

Бестарифная система оплаты труда представляет такую форму организации оплаты труда, в основе которой лежит распределительный принцип оплаты труда. То есть индивидуальный заработок отдельного работника представляет собой долю в общем фонде заработной платы коллектива (бригады). Эту систему отличают следующие признаки:

- высокая зависимость уровня оплаты труда работника от фонда заработной платы, начисляемого по коллективным результатам работы;

- определение для каждого работника коэффициента квалификационного уровня выполняемой им работы;

- определение коэффициента трудового участия (КТУ) каждого работника трудового коллектива (бригады).

Другим вариантом бестарифной системы оплаты труда является контрактная система оплаты, когда работодатель договаривается с работником об определенной сумме оплаты за выполненную работу

5.3. Определение фонда оплаты труда

Фонд заработной платы представляет собой общую сумму денежных выплат, стоимость натуральной оплаты за работу, выполненную работниками по трудовому договору (контракту). В состав фонда оплаты труда рабочих на предприятии входят:

Расходы на оплату труда производственных рабочих — крупная категория в составе себестоимости изготовления продукции, поэтому проблематике установления наиболее рациональной формы оплаты, а также удержанию или сокращению уровня данных расходов уделяют особое внимание.

Вопрос оплаты труда имеет важное значение не только для руководства с точки зрения расходов предприятия, но и для его работников. Для них уровень получаемой заработной платы вызывает наивысший интерес.

Кроме того, при внедрении эффективно работающей системы оплаты труда гарантирована высокая мотивация работников для выполнения своих функциональных задач, отвечающих как количественным, так и качественным показателям.

Размер заработной платы определяется в зависимости от занимаемой должности, категории работающего, его квалификации, типа подразделения, профессионального уровня и личного вклада работника в выполнение поставленных задач.

Каждое предприятие вправе применять свою систему оплаты труда, то есть порядок исчисления размеров заработной платы, подлежащей выплате работникам в соответствии с выполняемыми трудовыми функциями и результатами труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера. При этом на предприятие возлагается обязательство по учету времени, фактически отработанного каждым работником.

Со стороны трудового законодательства предусмотрен ряд гарантий работникам, в том числе по вопросам оплаты труда. Например, устанавливается минимальный размер оплаты труда (МРОТ), который не может быть ниже величины прожиточного минимума трудоспособного населения. Если работник полностью отработал за период норму рабочего времени и выполнил нормы труда, его месячная заработная плата не может быть ниже МРОТ.

Представим основные блоки, которые входят в состав оплаты труда работников предприятия:

- тарифная ставка/должностной оклад;

- компенсационные выплаты;

- стимуоирующие выплаты.

Тарифная ставка представляет собой фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат (ст. 129 Трудового кодекса РФ; далее — ТК РФ).

Оклад — фиксированный размер оплаты труда.

ОСНОВНЫЕ ФОРМЫ ОПЛАТЫ ТРУДА

Существуют две основные формы оплаты труда — повременная и сдельная.

Повременная форма оплаты труда

По этой системе заработную плату работнику начисляют исходя из фактически отработанного времени и его тарифной ставки или должностного оклада.

Повременная форма оплаты труда не учитывает количественные показатели деятельности каждого работника.

Чаще всего ее применяют для оплаты труда руководителей, административно-управленческого аппарата и специалистов.

Что касается основных производственных рабочих, которые имеют непосредственное влияние на количество и качество выпущенной продукции, то для оплаты их труда иногда прибегают к повременной форме.

Это обусловлено тремя основными причинами:

- простота расчета заработной платы;

- невозможно определить нормы времени для оплаты труда или иной количественной нормы измерения (деталь, продукция, конкретная операция или ее часть и т. д.);

- недостаточность количественной нормы измерения труда.

Для основных производственных рабочих повременная форма оплаты труда не обладает должной мотивационной составляющей. Ведь рабочие знают, что вне зависимости от количества выполненных работ (выпущенной продукции) они получат свой оклад, прописанный в штатном расписании (или зарплата будет определена путем умножения фактически отработанных часов на часовую тарифную ставку).

В таком случае мотивировать работников нужно другими инструментами.

ПРИМЕР 1

Фомин И. И. занимает должность начальника цеха, Петров С. С. — слесарь механосборочных работ 5 разряда.

В соответствии с Положением об оплате труда работников на предприятии установлены следующие виды начислений повременной формы оплаты труда:

«При повременной оплате труда заработок работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанное время.

Размеры уровня оплаты труда прописаны в трудовых договорах работников.

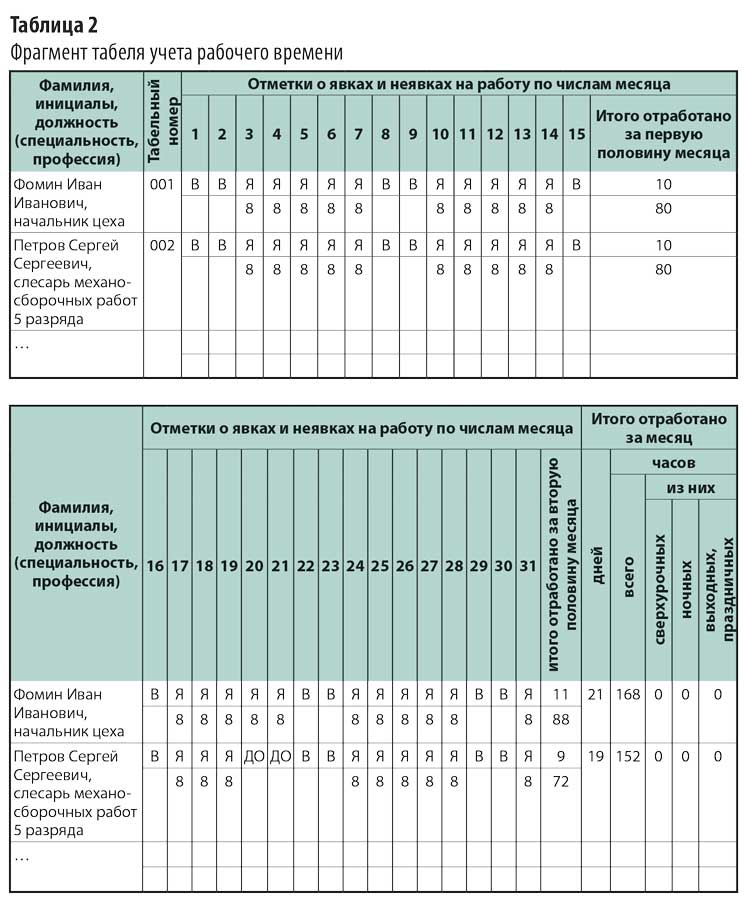

Эти сведения можно увидеть и в штатном расписании предприятия (табл. 1).

Как видно из штатного расписания, месячный должностной оклад начальника цеха — 70 000 руб., часовая тарифная ставка слесаря механосборочных работ 5 разряда — 280,20 руб.

Зная размер оплаты труда (в данном случае — должностной оклад для начальника цеха и размер часовой тарифной ставки для слесаря механосборочных работ 5-го разряда), нужно определить фактически отработанное время. Данную информацию следует взять из табеля учета рабочего времени (табл. 2).

Из табеля учета рабочего времени видно, сколько фактически отработал каждый сотрудник:

На основании имеющейся информации рассчитаем зарплату работников за месяц.

1. Поскольку начальник цеха Фомин И. И. отработал полный рабочий месяц, о чем свидетельствует табель учета рабочего времени, ему полагается к начислению вся сумма должностного оклада — 70 000 руб.

70 000 руб. – 13 % = 60 900 руб.

2. По данным табеля учета рабочего времени, Петров С. С. отработал неполный рабочий месяц — 152 ч. Согласно штатному расписанию часовая тарифная ставка слесаря механосборочных работ 5 разряда — 280,20 руб. Отсюда доход Петрова С. С.:

152 ч × 280,20 руб. = 42 590,40 руб.

42 590,40 руб. – 13 % = 37 053,65 руб.

Сдельная форма оплаты труда

Данная система оплаты труда основана на количественных и качественных показателях результата труда, применяется одновременно с нормированием труда и установлением норм времени, норм выработки и т. д. Работники получают заработную плату в зависимости от количества выпущенной продукции (выполненной работы или оказанной услуги) по утвержденным внутри предприятия сдельным расценкам за единицу выпущенной продукции (работы, услуги).

Сдельную оплату труда наиболее часто устанавливают для основных производственных рабочих, которые имеют непосредственное влияние на количество выпускаемой продукции. Это обусловлено в первую очередь зависимостью количества и качества продукции от вклада каждого работника. Чем больше продукции выпустило предприятие (изготовила бригада или конкретный работник), тем выше уровень заработной платы работника.

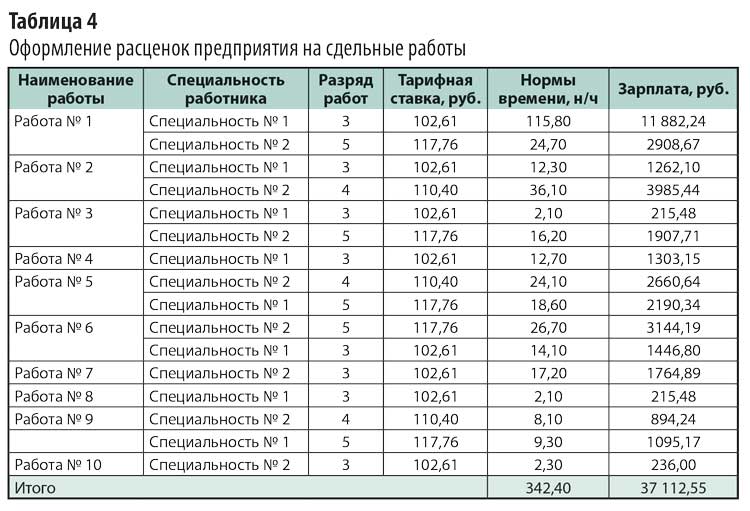

Для оплаты труда рабочих-сдельщиков должна быть разработана тарифная сетка (например, шестиразрядная). На каждый календарный год предприятие устанавливает единые часовые тарифные ставки для рабочих с учетом индексации заработной платы. Пример оформления единых часовых тарифных ставок — в табл. 3.

Чтобы определить уровень заработной платы, помимо часовых тарифных ставок нужна информация о расценке за каждый вид работы (процедуры или за отдельную деталь). Для этого на предприятиях утверждают нормы времени (нормативы трудоемкости, расценки за выпущенную продукцию и т. д.).

Рассмотрим вариант, при котором оплата сдельщиков осуществляется за нормируемое время с учетом разряда выполняемых работ.

Нормируемое время устанавливается для каждого вида работ (продукции или услуги) производственного предприятия. Его разрабатывает инженер по нормированию, утверждает руководитель предприятия.

Пример оформления расценок предприятия на сдельные работы приведен в табл. 4.

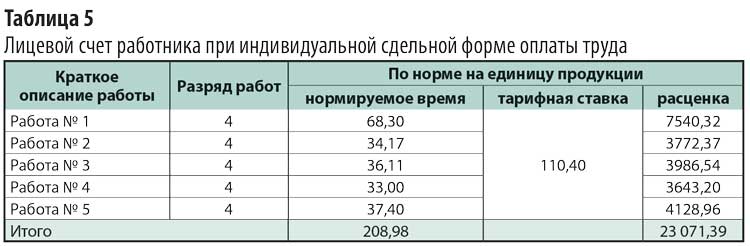

При индивидуальной сдельной форме оплаты труда на каждого работника оформляют индивидуальный лицевой счет, рабочую карточку, наряд на работы или иной документ, установленный локальным актом предприятия, в котором отображается, сколько и каких работ он выполнил в месяце, за который нужно рассчитать его заработную плату.

Рассмотрим пример оформления документа для расчета фактической заработной платы работника при индивидуальной сдельной форме оплаты труда (табл. 5).

Согласно табл. 5 работник за фактически отработанный месяц получит 23 071,39 руб. (без учета надбавок и премий, если таковые предусмотрены).

Определим его индивидуальную выработку, то есть показатель производительности труда (разница между нормируемым и фактическим временем). Фактическое время определяют по табелю отработанного за месяц времени (предположим, 168 ч), нормируемое — по лицевому счету (208,98 ч). Отсюда выработка норм времени работника — 40,98 ч, или 124 %.

КОМПЕНСАЦИОННЫЕ ВЫПЛАТЫ

Компенсационные выплаты призваны компенсировать работу в условиях, отклоняющихся от нормальных. К компенсационным выплатам относят:

- выплаты работникам, занятым на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда;

- за работу в местностях с особыми климатическими условиями;

- за работу в условиях, отклоняющихся от нормальных (при сверхурочной работе, работе в ночное время, совмещении профессий, расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, за работу в выходные и нерабочие праздничные дни и при выполнении работ в других условиях, отклоняющихся от нормальных).

Согласно ст. 147 ТК РФ оплата труда работников, занятых на работах с вредными и (или) опасными условиями труда, устанавливается в повышенном размере. Минимальный размер повышения оплаты труда работникам, занятым на работах с вредными и (или) опасными условиями труда, составляет 4 % тарифной ставки (оклада), установленной для различных видов работ с нормальными условиями труда. Конкретные размеры повышения оплаты труда устанавливаются работодателем с учетом мнения представительного органа работников.

Оплата труда на работах в местностях с особыми климатическими условиями производится в порядке и размерах не ниже установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Согласно ст. 150 ТК РФ при выполнении работником с повременной оплатой труда работ различной квалификации его труд оплачивается по работе более высокой квалификации.

Если работник со сдельной оплатой труда выполняет работы различной квалификации, его труд оплачивается по расценкам выполняемой им работы.

В случаях, когда с учетом характера производства работникам со сдельной оплатой труда поручают выполнение работ, тарифицируемых ниже присвоенных им разрядов, работодатель обязан выплатить им межразрядную разницу.

С письменного согласия работника ему может быть поручено выполнение в течение рабочего дня (смены) наряду с работой, определенной трудовым договором, дополнительной работы по другой или такой же профессии (должности) за дополнительную оплату.

Условия оплаты оговорены ст. 151 ТК РФ, однако конкретный уровень доплаты не регламентирован, поэтому предприятие в лице руководства может самостоятельно установить размер доплаты: как в фиксированном виде, так и в процентах к тарифной ставке или должностному окладу.

Выполнение работы временно отсутствующего работника (служебная командировка, больничный, отпуск и др.) и получение дополнительной платы за выполнение работ, дополнительных к основным должностным обязанностям, могут быть не только переданы временно одному человеку, но и распределены между несколькими сотрудниками.

Работникам, выполняющим обязанности временно отсутствующих сотрудников, рекомендуется устанавливать такую доплату, чтобы суммарно она не превышала уровень заработной платы временно отсутствующего работника. В противном случае совмещение становится экономически нецелесообразным.

В табеле учета рабочего времени не ведется учет по совмещаемым должностям, поэтому для установления фактически отработанного времени по совмещаемой профессии берут данные по основной профессии работника.

Кадровые службы должны внимательно изучать должностные инструкции. В инструкциях может быть указано, что заместитель начальника какого-либо отдела исполняет обязанности начальника отдела во время его отсутствия. В таком случае доплаты не обязательны к применению, окончательное решение по ним принимает руководитель предприятия.

ПРИМЕР 2

Инженер Иванов И. И. (оклад — 35 000 руб.) на протяжении полного рабочего месяца выполнял дополнительные работы по совмещению должности временно отсутствующего инженера Петрова Н. С., которому установлен оклад в 35 000 руб.

За выполнение дополнительной работы по совмещению Иванову установлена доплата в размере 30 % от должностного оклада инженера Петрова.

С учетом доплаты заработная плата Иванова И. И. составит:

35 000 руб. + (35 000 руб. × 30 %) = 45 500 руб.

ПРИМЕР 3

Инженер Иванов И. И. с установленным окладом 35 000 руб. на протяжении неполного рабочего месяца выполнял дополнительные работы по совмещению должности временно отсутствующего инженера Петрова Н. С. с установленным окладом (35 000 руб.). Его привлекли к выполнению работ с 15-го числа.

За выполнение дополнительной работы по совмещению Иванову установлена доплата в размере 30 % от должностного оклада инженера Петрова.

- количество рабочих дней в месяце — 22;

- количество дней, фактически отработанных по совмещаемой должности, — 11 (по данным табеля учета рабочего времени).

Работник Иванов И. И. получит следующую заработную плату с учетом доплаты:

35 000 руб. + (35 000 руб. / 22 дн. × 11 дн. × 30 %) = 40 250 руб.

Оплата сверхурочной работы

Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере (ст. 152 ТК РФ). Конкретные размеры оплаты за сверхурочную работу могут быть установлены коллективным и трудовым договором, локальными нормативными актами.

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

ПРИМЕР 4

- количество рабочих дней в месяце — 22;

- количество фактически отработанных часов — 184 ч, в том числе сверхурочно 8 ч (данные табеля учета рабочего времени).

Рассчитаем зарплату Иванова С. И.

1. Оплата труда без учета сверхурочных работ:

(184 ч – 8 ч) × 250 руб. = 44 000 руб.

2. Оплата сверхурочных работ (согласно внутреннему нормативному акту предприятия и ТК РФ: первые два часа — в полуторном размере; последующие — в двойном):

(2 ч × 250 руб. × 1,5) × 2 дн. + (2 ч × 250 руб. × 2) × 2 дн. = 3500 руб.;

3. Сумма к начислению:

44 000 руб. + 3500 руб. = 47 500 руб.

СТИМУЛИРУЮЩИЕ ВЫПЛАТЫ

Стимулирующие выплаты представляют собой доплаты и надбавки стимулирующего характера, в также премии и другие поощрительные выплаты. Для наибольшей мотивации труда работников на предприятиях разрабатывают соответствующие премиальные положения (особенности предоставления стимулирующих и поощрительных выплат могут быть прописаны в коллективном договоре или положении об оплате труда).

Нормы предоставления или размеры выплат не регламентированы на законодательном уровне, поэтому предприятие вправе самостоятельно устанавливать соответствующие доплаты (фиксированная денежная форма/процент от должностного оклада или тарифной ставки).

Именно поэтому и в целях повышения стимулирующего значения оплаты труда сдельная и повременная системы заработной платы применяются в сочетании с премированием работников за выполнение и перевыполнение показателей их работы (сдельно-премиальная, повременно-премиальная).

Премиальным положением могут быть предусмотрены иные единоразовые выплаты:

- в связи с государственными или профессиональными праздниками, знаменательными или юбилейными датами;

- за высокие индивидуальные достижения в труде, активное участие в деятельности организации и др.

Поскольку ограничения по материальному стимулированию работников законодательством не предусмотрены, премиальным положением могут быть установлены:

- индивидуальные надбавки к тарифным ставкам или должностным окладам (за высокие достижения в труде, высокую квалификацию и т. д.);

- надбавки за обучение вновь принятых на работу сотрудников или за непрерывный стаж работы в организации.

Чтобы не допустить негатива со стороны трудового коллектива в случае невыплаты премии по причинам отсутствия возможности у предприятия, стоит прописать в соответствующем разделе премиального положения следующее: "Премирование работников организации осуществляется при наличии свободных денежных средств, которые могут быть израсходованы на материальное стимулирование без ущерба для основной деятельности организации.

ЗАКЛЮЧЕНИЕ

Для оплаты труда основных производственных рабочих в большинстве случаев используют сдельную форму оплаты труда, которая максимально отражает фактически выполненные сотрудником работы в размере его заработной платы, что обеспечивает наилучшую мотивацию труда.

Для оплаты труда инженерного состава производственных работников и руководства производственных цехов (групп, бригад) чаще используют повременную форму, предполагающую зависимость уровня оплаты труда от установленного должностного оклада (тарифной ставки) и фактически отработанного времени.

Если нужно упростить учет и расчеты по оплате труда или нет возможности применить сдельную форму, предприятия используют повременную оплату труда и для основных производственных рабочих.

Голый оклад или тарифная ставка не будут обладать должной мотивацией к труду без применения иных выплат и доплат. Компенсационные выплаты можно назвать обязательными к выплате, особенно в случае отклонения условий работы от нормальных. Поощрительные выплаты назначают по усмотрению руководства предприятия,

Читайте также: