Реферат история возникновения эконометрики

Обновлено: 05.07.2024

Эконометрика, представляющая собой соединение экономики, математики и статистики не находила себе достойного применения в системе планово-хозяйственной экономики Советского Союза. Но с переходом к рынку все ясно ощутили необходимость науки, целью которой является моделирование и прогнозирование поведения различных экономических агентов как на микро-, так и на макроуровне.

Содержание работы

Введение 3

1.Понятие эконометрики 4

2.История эконометрики 4

2.1.Предпосылки возникновения эконометрики 4

2.2.История развития 6

3.Эконометрика сегодня 8

4.Эконометрические методы 9

Заключение 11

Список используемой литературы 12

Содержимое работы - 1 файл

Понятие экономет.docx

Важным событием для развития эконометрики стало появление компьютеров. Благодаря им мощное развитие получил статистический анализ временных рядов. Г. Бокс и Г. Дженкинс создали ARIMA-модель в 1970 г., а К. Симс и некоторые другие ученые — VAR-модели в начале 1980-х гг. Стимулировало эконометрические исследования и бурное развитие финансовых рынков и производных инструментов. Это привело лауреата Нобелевской премии по экономике за 1981 год Дж. Тобина к разработке моделей с использованием цензурированных данных.

Хаавельмо рассматривал экономические ряды как реализацию случайных процессов. Главными проблемами, возникающими при работе с такими данными, являются нестационарность и сильная волатильность. Если переменные нестационарны, то есть риск установить связь там, где её нет. Вариантом решения данной проблемы является переход от уровней ряда к их разностям. Недостатком данного метода является сложность экономической интерпретации полученных результатов. Для решения этой проблемы Клайв Грэнджер ввел концепцию коинтеграции как стационарной комбинации между нестационарными переменными. Им была предложена модель корректировки отклонений (ЕСМ), для которой он разработал методы оценивания её параметров, обобщения и тестирования. Коинтеграция применяется в случае, если краткосрочная динамика отражает значительные дестабилизирующие факторы, а долгосрочная стремится к экономическому равновесию. Модели, созданные Грэнджером, в 1990 г. были обобщены С. Йохансеном для многомерного случая. В 2003 г. Гренджер совместно с Р. Инглом получили нобелевскую премию. Р. Ингл, в свою очередь, известен как создатель моделей с меняющейся во времени волатильностью (т. н. ARCH-модели). Эти модели получили широкое распространение на финансовых рынках.

Сегодня эконометрика занимает достойное место в ряду экономических наук. В мире выпускается ряд научных журналов, полностью посвященных эконометрике, в том числе: Journal of Econometrics (Швеция), Econometric Reviews (США), Econometrica (США), Sankhya. Indian Journal of Statistics. Ser.D. Quantitative Economics (Индия), Publications Econometriques (Франция). Эконометрику изучают в ведущих мировых университетах, пришло понимание, что без эконометрических методов невозможно проводить современный макро- и микроэкономический анализ.

Ранее в России по ряду причин эконометрика не была сформирована как самостоятельное направление научной и практической деятельности. Хотя в настоящее время начинают развертываться эконометрические исследования. В связи с этим начинается широкое преподавание этой дисциплины.

К эконометрическим методам относят:

- Регрессионный анализ

- Анализ временных рядов

- Панельный анализ

Регрессионный анализ

Регрессионный анализ — статистический метод исследования зависимости между зависимой переменной Y и одной или несколькими независимыми переменными X1,X2. Xp. При этом терминология зависимых и независимых переменных отражает лишь математическую зависимость переменных, а не причинно-следственные отношения. Для адекватного описания сложных внутренне неоднородных экономических процессов, как правило, применяются системы эконометрических уравнений. В более простых случаях можно использовать и простые изолированные уравнения.

Анализ временных рядов

Анализ временных рядов — совокупность математико-статистических методов анализа, предназначенных для выявления структуры временных рядов и для их прогноза. Выявление структуры временного ряда необходимо для того, чтобы построить математическую модель того явления, которое является источником анализируемого временного ряда. Прогноз будущих значений временного ряда используется при принятии решений. Прогнозирование также интересно тем, что оно рационализирует существование анализа временных рядов отдельно от экономической теории.

Как правило, при прогнозировании исходят из некоторой заданной параметрической модели. При этом используются стандартные методы параметрического оценивания (МНК, ММП, метод моментов). С другой стороны, достаточно разработаны методы непараметрического оценивания для нечетко заданных моделей.

Панельный анализ

Панельные данные представляют собой прослеженные во времени пространственные микроэкономические выборки, т.е. они состоят из наблюдений одних и тех же экономических единиц, которые осуществляются в последовательные периоды времени. Панельные данные насчитывают три измерения: признаки — объекты — время. Их использование дает ряд существенных преимуществ при оценке параметров регрессионных зависимостей, так как они позволяют проводить как анализ временных рядов, так и анализ пространственных выборок. С помощью подобных данных изучают бедность, безработицу, преступность, а также оценивают результативность государственных программ в области социальной политики.

Заключение

На стыке экономической практики и математической статистики в начале 30-х годов зародилась новая самостоятельная дисциплина, получившая название "Эконометрика".

Объектом изучения эконометрики, как самостоятельного раздела математической экономики, являются экономико-математические модели, которые строятся с учетом случайных факторов. Такие модели называются эконометрическими моделями. Исследование эконометрических моделей проводится на основе статистических данных об изучаемом объекте и с помощью методов математической статистики.

Основными задачами эконометрики являются: получение наилучших оценок параметров экономико-математических моделей, конструируемых в прикладных целях; проверка теоретико-экономических положений и выводов на фактическом (эмпирическом) материале; создание универсальных и специальных методов для обнаружения статистических закономерностей в экономике.

Сегодня эконометрика занимает достойное место в ряду экономических наук. В настоящее время начинают развертываться эконометрические исследования. Исследование эконометрических моделей проводится с помощью регрессионного анализа, анализа временных рядов и других методов.

Актуальность проблематики состоит в понимании того, что современная эконометрика есть быстроразвивающаяся отрасль науки, цель которой состоит в том, чтобы придать количественные меры экономическим отношениям. Иными словами, эконометрика изучает конкретные количественные взаимосвязи экономических объектов и процессов с помощью математических и статистических методов и моделей. Значение такого подхода в условиях современного микро- и макроэкономического развития переоценить не представляется возможным.

В связи со сказанным особый интерес представляет изучение основополагающих моментов истории институционализации эконометрики как научной статистико-математико-экономической дисциплины. В данном ключе важно выявить предпосылки возникновения эконометрической науки, специфику подходов различных экономических школ и экономистов, их роль и значение в процессе институционализации и современном развитии эконометрического знания.

В силу данных обстоятельств, изучение истории эконометрики в высшей степени актуально, отображает тенденции современного экономического развития, необходимо для понимания сущности эконометрической системы знаний.

В ходе исследования автором были поставлены следующие задачи исследования:

Предпосылки возникновения эконометрики

Первые попытки количественных исследований в экономике относятся к ХVII в. Они были связаны с представителями нового направления в экономической теории — политической арифметики. У.Петти, Ч.Давенант, Г.Кинг использовали конкретные экономические данные в своих исследованиях, в первую очередь, при расчете национального дохода. Это направление пробудило поиск экономических законов, по аналогии с физическими, астрономическими и другими естественнонаучными законами. При этом существование неопределенности в экономике еще не осознавалось.[9]

Важным этапом для возникновения эконометрики явилось развитие статистической теории в трудах Ф.Гальтона, К.Пирсона, Ф.Эджворта. Эти ученые предопределили первое применения парной корреляции. Так, Дж.Э.Юл определял связь между уровнем бедности и формами помощи бедным. Г.Хукер же измерял связь между уровнем брачности и благосостоянием, в котором использовалось несколько индикаторов благосостояния, к тому же исследовались временные ряды экономических переменных.[9]

С 1830-х годов наиболее развитые страны стали испытывать, необъяснимые с точки зрения экономической науки того времени потрясения — упадок деловой активности, возникновение массовой безработицы. Быстрое промышленное развитие и урбанизация выявила огромный пласт нерешенных социальных проблем. Уже в конце XIX в.

Список использованной литературы

1.Вайнштейн А. Л. Эконометрия и статистика/Предисловие к: Тинтер Г. Введение в эконометрию.- М.: Статистика, 1965. С.5-26.

2.Дж.М. Кейнс. Метод профессора Тинбергена // Вопросы экономики. 2007, N 4.

4.Леонтьев В. Экономические эссе. Теория, исследования, факты и политика: Пер. с англ. М.: Политиздат, 1990. 415 с.

5.Моргенштерн О. О точности экономико-статистических наблюдений. М.: Статистика, 1968. 324 с.

6.Суслов В. И., Ибрагимов Н. М., Талышева Л. П., Цыплаков А. А. Эконометрия, Новосибирск СО РАН, 2005, с. 9.

7.Тутубалин В. Н. Границы применимости (вероятностно-статистические методы и их возможности).

М.: Знание, 1977. 64 с.

8.Цыплаков А. Введение в прогнозирование в классических моделях временных рядов / Квантиль, № 1, с.3

9.Эконометрика. Учебник под ред. Елисеевой И. И.

10. Schumpeter,J. (1933) The Common Sense of Econometrics, Economeyrica,1, 5-12.

Существует много различных определений эконометрики. Так, Нобелевский лауреат Р.Фриш (1895—1973), дал следующее определение:

Существенным толчком явилось развитие статистической теории в трудах Ф. Гальтона (1822-1911), К. Пирсона (1857-1936),Ф. Эджворта (1845—1926). Это были шаги по созданию современной эконометрики.

Значительным вкладом в становление эконометрики явились исследования по цикличности экономики. Клеман Жюгляр (1819—1905), французский физик, ставший экономистом, первым занялся исследованием экономических временных рядов с целью выделения бизнес-циклов.

Появление и массовое использование компьютеров сделало задачи эконометрического анализа доступными экономистам всех уровней и областей деятельности. При этом важно, что огромная вычислительная мощность современных компьютеров не только дала возможность применять уже разработанные методы, но и сделала возможным проведение компьютерных экспериментов в эконометрике, создание численных методов в областях, не поддающихся теоретическому и традиционному математическому анализу.

Эконометрические методы строятся на синтезе трех областей знаний: экономики, математики и статистики. Основой является экономическая модель, под которой понимается схематическое представление экономического явления или процесса с помощью научной абстракции, отражения только характерных черт.В эконометрике, как и в любой научной дисциплине, познание развивается в соответствии с общим научным методом, предполагающим: формулировку гипотезы с учетом соотношений между наблюдаемыми данными; сбор статистических данных и представление гипотезы в сжатой или математической форме;модификацию или улучшение гипотезы. Таким образом, сердцевиной познания в экономике является эксперимент, предполагающий либо непосредственное наблюдение (измерение), либо математическое моделирование. Область применения эконометрических моделей - все сферы экономической теории и практики, где есть возможность сбора и обработки статистических данных, прогнозирования их поведения.

Задача эконометрики - создание как более универсальных, так и специальных методов для обнаружения наиболее устойчивых характеристик в поведении реальных экономических показателей. Эконометрика разрабатывает методы подгонки формальной модели с целью наилучшего имитирования ею поведения. Статистические и математические модели экономических явлений и процессов определяются спецификой той или иной области экономических исследований. Так, в экономике качества модели - используют как технические, так и экономические характеристики, а потому относятся к эконометрике, равно как и многие модели теории массового обслуживания.

Другой важный раздел эконометрики - теория и практика экспертных оценок. Экспертные оценки используют для решения ряда экономических задач, например, выбора оптимального направления инвестиций, или наилучшего образца определенного вида продукции для организации массовоговыпуска, или при прогнозировании развития экономической ситуации, или при распределении финансирования. Менее полезными практически являются различные эконометрические модели, предназначенные для прогнозирования макроэкономических показателей. Они представляют собой систему линейных зависимостей между прошлыми и настоящими значениями переменных. В таких задачах оценивают как структуру модели. Структура такой модели - объект нечисловой природы, что и объясняет сложность соответствующей теории.

Менее полезными практически являются различные эконометрические модели, предназначенные для прогнозирования макроэкономических показателей. Они представляют собой систему линейных зависимостей между прошлыми и настоящими значениями переменных. В таких задачах оценивают как структуру модели. Структура такой модели - объект нечисловой природы, что и объясняет сложность соответствующей теории. При анализе потоков платежей необходимо использовать эконометрические модели инфляционных процессов, поскольку без оценки индекса инфляции невозможно вычислить дисконт-функцию, а потому нельзя установить реальное соотношение авансовых и "итоговых" платежей. Прогнозирование сбора налогов может осуществляться с помощью системы временных рядов - на первом этапе по каждому одномерному параметру отдельно, а затем - с помощью некоторой линейной эконометрической системы уравнений, дающей возможность прогнозировать векторный параметр с учетом связей между координатами и лагов, т.е. влияния значений переменных в определенные прошлые моменты времени.

1. Айвазян С.А. Основы эконометрики. – М.: ЮНИТИ, 2001. – 432 с. 2. Бородич С.А. Эконометрика. – Мн.: Новое знание, 2001. – 408 с. 3. Доугерти К. Введение в эконометрику. – М: Инфра-М, 2001. – 402 с. 4. Ежеманская С.Н. Эконометрика. – Ростов-на-Дону: Феникс, 2003. – 160 с. 5. Новиков А.И. Эконометрика. – М.: Инфра-М, 2003. – 106 с. 6. Эконометрика: Учебник. / Под ред. И.И.Елисеевой. – М.: Финансы и статистика, 2002. – 344 с.

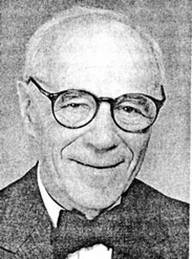

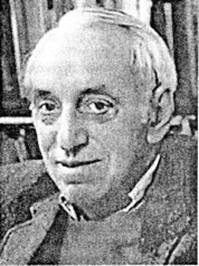

|  |  |

| Ирвинг Фишер (США) | Рагнар Фриш (Норвегия) | Ян Тинберген (Голландия) |

До 1970-х годов эконометрика понималась как эмпирическая оценка моделей, созданных в рамках экономической теории. По мнению эконометристов того времени, статистические данные должны были защитить теорию от догматизма. При этом подавляющее большинство экономических моделей, построенных в этот период, были кейнсианскими. Но начиная с 1970-х годов формальные методы стали использоваться при выборе причинности теоретических концепций. При этом эконометрикой стали активно пользоваться и монетаристы.

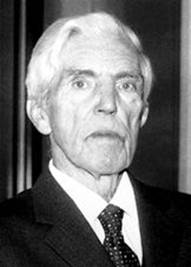

|  |  |

| Лоуренс Клейн (США) | Дж.Тобин (США) | Трюгве-Магнус Хаавельмо (Норвегия) |

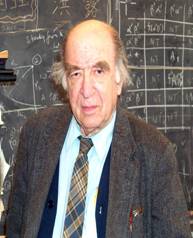

Основной вклад Д. Макфаддена в науку заключается в развитии методов для анализа дискретного выбора. В 1974 г. он разработал условный логит-анализ, который сразу был признан фундаментальным достижением экономической науки. Также он создал эконометрические методы для оценки производственных технологий и исследования факторов, лежащих в основе спроса фирм на капитал и рабочую силу. Выдающиеся достижения этих учёных были отмечены Нобелевской премией по экономике в 1990 г.

Важным событием для развития эконометрики стало появление компьютеров. Благодаря им мощное развитие получил статистический анализ временных рядов. Дж.Бокс и Г.Дженкинс создали ARIMA-модель в 1970 г., а К.Симс и некоторые другие учёные — VAR-модели в начале 1980-х гг. Стимулировало эконометрические исследования и бурное развитие финансовых рынков, а также их производных инструментов. Это привело лауреата Нобелевской премии по экономике за 1981 год Дж.Тобина к разработке моделей с использованием цензурированных данных.

|  |  |

| Джеймс Хекман (США) | Дениел Макфадден (США) | Леонид Гурвич (Россия, США) |

Ховельмо рассматривал экономические ряды как реализацию случайных процессов. Главными проблемами, возникающими при работе с такими данными, являются нестационарность и сильная волатильность. Если переменные нестационарны, то есть риск установить связь там, где её нет. Вариантом решения данной проблемы является переход от уровней ряда к их разностям. Недостатком данного метода является сложность экономической интерпретации полученных результатов. Для решения этой проблемы Клайв Грэнджер ввёл концепцию коинтеграции как стационарной комбинации между нестационарными переменными. Им была предложена модель корректировки отклонений (ECM), для которой он разработал методы оценивания её параметров, обобщения и тестирования. Коинтеграция применяется в случае, если краткосрочная динамика отражает значительные дестабилизирующие факторы, а долгосрочная стремится к экономическому равновесию. Модели, созданные Грэнджером, в 1990 г. были обобщены С.Йохансеном для многомерного случая. В 2003 г. Гренджер совместно с Р.Энглом получил Нобелевскую премию. Р. Энгл, в свою очередь, известен как создатель моделей с меняющейся во времени волатильностью (т. н. ARCH-модели). Эти модели получили широкое распространение на финансовых рынках.

Эконометрика сегодня

Сегодня эконометрика занимает достойное место в ряду экономических наук. В мире выпускается ряд научных журналов, полностью посвящённых эконометрике, в том числе: Journal of Econometrics (Швеция), Econometric Reviews (США), Econometrika (США), Sankhya. Indian Journal of Statistics. Ser.D. Quantitative Economics (Индия), Publications Econometriques (Франция). Эконометрику изучают в ведущих мировых университетах, пришло понимание, что без эконометрических методов невозможно проводить современный макро- и микроэкономический анализ.

Известный эконометрист Цви Гриллихес (1929-1999) писал: "Эконометрика является одновременно нашим телескопом и нашим микроскопом для изучения окружающего экономического мира". Это определение подчеркивает значение эконометрического подхода как на микроуровне, так и на макроуровне. Таким образом, развитие эконометрики тесно связано с изучением микро- и макроэкономики.

Ранее в нашей стране по ряду причин эконометрика не была сформирована как самостоятельное направление научной и практической деятельности. Хотя в настоящее время начинают развёртываться эконометрические исследования и широкое преподавание этой дисциплины.

Читайте также: