Московская школа бухгалтерского учета реферат

Обновлено: 05.07.2024

Этап формирования русской бухгалтерской школы совпал с первой русскойреволюцией. В учет пришли новые люди, возникли новые течения, появились новые проблемы. В это время образовалось два научных направления: петербургская и московская школы. Их разделяло учение о счетах и балансе.

Различия московского и петербургского течений русской школы бухгалтерского учета.

Московская школа:

1. Счета – элементы баланса. Система счетов задана балансом, следовательно, учить нужноот баланса к счету

2. Баланс – упрощенная форма инвентаря

3. Счета делятся на активные и пассивные (два ряда счетов)

4. Двойная запись – следствие группировки счетов в балансе

5. Представители:

- Н.С. Лунский – автор балансовой теории учета, занимался вопросами экономического анализа;

- Г.А. Бахчисарайцев – сформулировал положения балансовой теории в 31тезис;

- Ф.И. Бельмер – занимался поднятием престижа бухгалтерской профессии.

Петербургская школа:

1. Баланс – следствие системы счетов, учить нужно от счета к балансу

2. Баланс опирается только на счета и не связан с инвентарем

3. Все счета однородные (один ряд счетов)

4. Двойная запись – следствие группировки закона мены

5. Представители:

-Е.Е. Сиверс – требовал попередельной калькуляции (полуфабрикатный метод учета затрат);

- А.И. Гуляев – разработал учение о структуре себестоимости

Основным отличием петербургской школы счетоводства от московской является объяснение баланса. В частности, представители петербургской школы считали, что в основе счетоводства лежит счет, а баланс является следствием системы счетов, что балансопирается на счета и не связан с инвентарем. Поэтому, по мнению петербуржцев, дидактические методы надо разрабатывать в направлении от счета к балансу, а не наоборот, как считали и считают москвичи.

Чтобы читать весь документ, зарегистрируйся.

Связанные рефераты

история бух учета

История бух учета во франции

. Формирование французской школы бухгалтерского учета в ХVII - XVIII веках.

История возникновения бух учета

. История возникновения бухгалтерского учета. Считается, что хозяйственный.

6 Стр. 8 Просмотры

История бух учета

. CУЩНОСТЬ ФОРМ БУХГАЛТЕРСКОГО УЧЕТА И ИХ ИСТОРИЧЕСКОЕ РАЗВИТИЕ В процессе исторического.

11 Стр. 384 Просмотры

История развития бух. учета в Росиии

. устройства России предопределили первый принцип русского учета: государство является.

Первые русские книги по бухгалтерскому учету были созданы выдающимися бухгалтерами К. И. Арнольдом, И. Ахматовым и Э. А. Мудровым, по праву называемыми создателями русской школы.

Событием в истории русской учетной мысли был выход в 1846 г. книги Эраста Алексеевича Мудрова . Все счета он делил на имущественные, личные и вспомогательные, к которым автор относил счета собственных средств и результатов. Мудров твердо настаивал на том, что двойная запись вытекает из самой природы хозяйственных оборотов. Однако при объяснении двойной записи Мудров руководствовался принципами персонификации счетов.

Мудров может считаться автором следующего постулата: Алгебраическая сумма сальдо вспомогательных счетов равна сумме сальдо имущественных счетов, сложенной с разностью между дебиторской и кредиторской задолженностью поличным счетам. Таким образом, в основу баланса Мудров положил сумму собственных средств на момент выведения сальдо.

Вольфу принадлежит своеобразная классификация ценностей, ставшая потом обязательной для представителей петербургской школы: 1) ценности вещественные, 2) деньги и 3) ценности условные. В связи с этим выделяются три группы счетов: имущества, услуг, расчетов (личные). Представляют интерес, и идеи Вольфа в части предмета науки, под которым он понимал различные стадии кругооборота капитала.

В области чистой теории значителен вклад Василия Дмитрие вича Белова , ближайшего союзника и помощника Вольфа. Его интересовала даже не столько теория учета в нашем понимании, сколько философия теории. С необычайной полнотой он проследил связи бухгалтерии с другими дисциплинами, показал общие стороны и отличия между ними. Так, он обратил внимание на связь логики и бухгалтерии, считал бухгалтерию наукой исключительно дедуктивной, а сущность бухгалтерской работы видел в классификации счетов, сводя последнюю к трем группам: материальные, личные, операционные (последний термин был введен в русскую счетоводную литературу Беловым).

Самым плодовитым автором был Семен Моисеевич Барац (1850 — 1913).

Барац был яростным сторонником ведения хронологической записи, обосновывая свой взгляд необходимостью: 1) видеть в одном месте счетную формулу хозяйственной операции (в Главной книге мы видим только половину); 2) быстрого наведения справок об операциях любого определенного дня; 3) контроля систематической записи.

Все экономические дисциплины он делил на две группы: социально-экономические и частно-хозяйственные. Последние, в свою очередь, подразделял на три: 1) экономическая техника, и экономическая морфология, — изучает средства экономической активности; 2) организация и экономическая администрация - предусматривает планы организации бухгалтерского учета, статистики и контроля, изучает проблемы организации; администрация имеет своим объектом только человеческий фактор; |3) экономология - исследует феномены экономической деятельности, подчиняя их заранее установленным правилам. Ее объектом является изучение феноменов, которые возникают в хозяйственной деятельности.

Экономология изучает индивидуальную экономию, следуя всем фазам своего прежнего, настоящего и будущего развития. Предметом экономологии является хозяйственная деятельность предприятия. Она делится на анатомию предприятия, изучающую состояние хозяйственных средств, и физиологию, изучающую поведение хозяйства.

Цели бухгалтерского учета в экономологии заключаются, по Гомбергу, в точном определении и систематизации бухгалтерских категорий, систематическом изучении развития экономических процессов. Экономология включает следующие разделы: 1) оценка, 2) инвентарь, 3) смета (бюджет), 4) бухгалтерия, 5) отчетность, 6) контроль.

Благодаря трудам Гомберга русская бухгалтерия вышла на мировую арену и стала оказывать достаточно сильное влияние на интеллектуалов европейского учета. Сам Гомберг испытал влияние идей Виллы, особенно в их экономической интерпретации, выполненной представителями венецианской школы, и вместе с тем экономология оказала мощное стимулирующее воздействие на европейские бухгалтерские школы.

Создание новой петербургской и московской школы бухгалтеров

Меновая теория учета петербургской школы. Петербургская школа сложилась вокруг Русского счетоводного общества взаимной помощи во главе с Евстафием Евстафьевичем Сиверсом (1852 - 1917). Этот человек знания о практике учета назвал счетоводством, а науку об учете - счетоведени ем. В теории учета Сивере выделял две части (два отдела): теорию учета (теорию бухгалтерского учета в общем смысле) и теорию книг, где излагается методика ведения различных регистров, причем под регистрами понимались только книги. Теория книг трактовалась Сиверсом как наука о методах бухгалтерского учета.

Сивере известен как автор меновой теории, сущность которой заключается в том, что в основе двойной записи лежит обмен (мена) благами. Это привело его к выводу, что двойная запись является основным законом бухгалтерского учета, т.е. в данном случае он трактовал двойную запись подобно природному закону, например, закону всемирного тяготения. Положение о мене как о причине двойной записи приводило к выводу, что баланс является Следствием счетов. Отсюда вытекало положение о независимости баланса от инвентаря и об однородности значения дебета и кредита в каждом счете (теория одного ряда счетов). Обучение студентов должно строиться по схеме от счета к балансу, что соответствует практической последовательности и теории возникновения баланса.

Балансовая теория московской школы бухгалтерского учета. В противовес петербургской школе, возникла школа московская. Ее основатели считали, что счета - это элементы баланса, что система счетов задана балансом и что частное можно понять только в связи с целым, поэтому и учить бухгалтерии надо от баланса к счету. При этом баланс — это только упрощенная форма инвентаря, который независим от плана счетов; счета делятся на две противоположные по характеру группы: активные и пассивные. Отношение к балансу определило и отношение к двойной записи, которая была не воплощением объективного закона мены, а следствием двойной группировки счетов в балансе.

Николай Севастьянович Лунский родился в 1867 году в Одессе. На счету ученого множество выдвинутых им революционных идей и теорий в бухгалтерском учете. Его профессиональный вклад сделал его знаменитым не только в России, но и за рубежом.

Это была его первая работа по бухгалтерии — краткий, элементарный учебник, больше похожий на справочник, где автор излагал свои взгляды на основные бухгалтерские категории.

Всю свою жизнь Николай Севастьянович работал преподавателем коммерческих дисциплин, сначала в коммерческих училищах, а потом и в знаменитом Московском Коммерческом институте (1907-1930 гг.). С 1907 года Лунский заведовал кафедрой бухучета.

Преподавал он сразу несколько дисциплин, причем специализировался не на бухгалтерии, а на коммерческих вычислениях, по вопросам которых издал гораздо большее число учебных пособий.

Н.С. Лунский разработал университетский курс по этой дисциплине и, обосновывая его значимость, писал, что в учебных заведениях Западной Европы, заслуживающих название высших, такой предмет (под именем высшие финансовые вычисления или в Германии и Англии под именем политическая арифметика) обязательно изучают и этому предмету дается тем большее развитие, чем выше уровень школы в научном отношении.

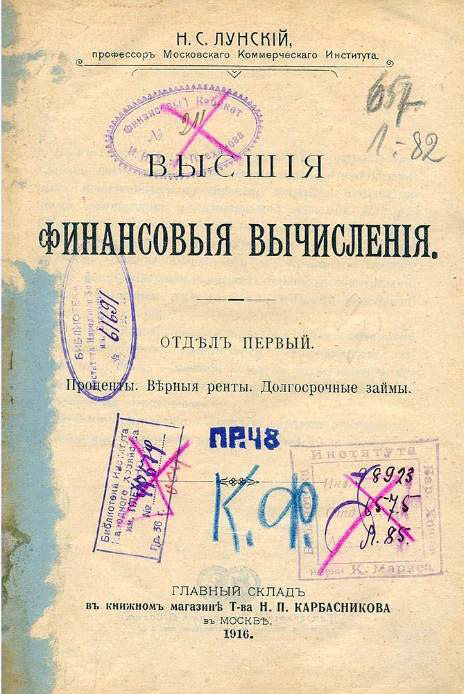

Лунский Н. С. Высшие финансовые вычисления. — М.: Тип. Г. Лисснера и Д. Собко. — Отд. 1: Проценты. Верные ренты. Долгосрочные займы. — 1916. — 512 с.

В работе исследованы вопросы финансовой науки, статистики и политической экономии с точки зрения математического анализа. Наиболее разработаны автором проблемы публичного кредита, начисления процентов, долгосрочных займов.

Николай Севастьянович Лунский — профессор факультета общественных наук Московского университета (1923-1925 гг.), профессор кафедры науки о финансах факультета советского права (1925- ? гг.).

Николай Севастьянович Лунский скончался в 1956 году, немного не дожив до своего 90-летия.

НАЦИОНАЛЬНЫЕ ШКОЛЫ БУХГАЛТЕРСКОГО УЧЕТА: ЭТАПЫ РАЗВИТИЯ

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке "Файлы работы" в формате PDF

Родоначальником науки о бухгалтерском учете является создатель ломбардской школы учета Франческо Вилла (1801–1884). Его основными заслугами являются: синтез юридических и экономических целей учета, систематизация бухгалтерских знаний, концептуальное осмысление основных учетных категорий.

Юридический аспект бухгалтерской науки был развит тосканской школой бухгалтеров, основателем которой был Франческо Марчи (1822–1871). Суть предприятия Ф. Марчи сводит к людям, работающим в нем или с ним, и, исходя из этого, выделяет четыре группы лиц – агентов (материально ответственных лиц), корреспондентов (лиц, с которыми ведутся расчеты), администратора и собственника. Каждой группе лиц соответствуют отдельные счета, а каждый факт хозяйственной жизни сводится к изменению юридических отношений между участниками хозяйственного процесса.

Продолжателем идей Ф. Марчи стал Джузеппе Чербони (1827–1917), который был подлинным главой Тосканской школы бухгалтерского учета. Д.Чербони является создателем логисмографии – учения о бухгалтерском учете юридического направления и одновременно формы счетоводства. Он создал учение о синтетическом сложении и аналитическом разложении счетов. Дифференциация счетов привела к образованию понятия – подсчет или субсчет и возникновению иерархической структуры счетов.

Наиболее влиятельным продолжателем теорий Д. Чербони стал Джузеппе Росси (1845–1921), который отождествлял предприятие с организмом. Д. Росси известен как крупный историк в области учета и как создатель шахматной формы счетоводства.

Главным критиком логисмографии был глава венецианской школы Фабио Беста (1845—1923), который развивал экономическую трактовку учета. Фабио Беста является создателем знаменитой теории фонда, согласно которой фонд состоит из отдельных элементов, каждому из которых соответствует определенный счет. Беста выделял четыре системы: патримониальная, финансовая, депозитная , договорная. Формы счетоводства Ф. Беста классифицировал по трем основаниям: 1) вид регистра; 2) характер записи; 3) способ выполнения записи на счетах.

Жан Густав Курсель-Сенель (1813—1892) создал меновую теорию двойной записи и утверждал, что в основе законов, управления предприятием лежит мена, а, следовательно, двойная запись объективно обусловлена законом мены. Одной из его главных заслуг является разработка теории учета затрат и калькуляции, а также формулировка главной цели учета затрат – последующий расчет себестоимости. Кроме того, ученый предложил развернутую и обоснованную концепцию бухгалтерской точности, для достижения которой необходимы два условия: 1) ежемесячная выверка разноски по дебету и кредиту всех счетов; 2) соблюдение правила Мевдеса (равенство оборотов журнала дебетовым и кредитовым оборотам Главной книги).

Создателем учения о контрольной функции учета был Леон Сэй (1826–1896), который считал, что в основе учета должен быть контроль, а самое важное в контроле – себестоимость. Л. Сэй выступал за калькуляцию себестоимости каждого вида выпускаемых изделий и настаивал на максимальном ее исчислении, на полуфабрикатном ее варианте, на непременной денежной оценке побочных продуктов.

Значительный вклад в развитие французской учетной мысли внесли Эжен Пьер Леоте и Адольф Гильбо (1819-1895), которые впервые отделили науку от бухгалтерской практики. Они выразили три основные функции учета: счетоводную, социальную и экономическую. Для отражения фактов хозяйственной жизни учеными были введены термины двух систем: униграфической (простая запись) и диграфической (двойная запись). Авторы разработали сложную классификацию счетов, где с точки зрения целей счета делятся на серии: А – счета капитала; Б – счета ценностей, которые в свою очередь делятся на 1) счета основных средств, 2) счета оборотных средств и 3) счета средств, вложенных в дело; В – счета третьих лиц и Д – счета результатные. В 1860 году А. Гильбо предложил постоянное ведение счета Реализации. Французские ученые создали четыре школы: первая считала предметом учета капитал, вторая – стоимость, третья – хозяйственные операции, четвертая – предприятия. Представителем первой школы являлся Шарль Пангло, который считал бухгалтерский учет инструментом, предназначенным для постоянного измерения масс, составляющих капитал, а также для выявления причин, влияющих на эти изменения. Вторую школу представлял Жан Батист Дюмарше (1874-1946), полагавший, что предметом учета является стоимость (оценка) и только оценка присуща всем объектам, а вне оценки нет учета. Дюмарше является создателем Герба бухгалтеров (1944г.). Рене Делапорт относится к представителям третьей школы. Именно он стал продолжателем идей Дюмарше и считал предметом учета движение ценностей в пространстве. К представителям четвертой школы относится Жан Фламминк, полагавший, что предмет учета состоит в исследовании предприятия в целом и только интеграция учета и управления придает бухгалтерии истинный смысл.

Немецкую школу бухгалтерского учета представляли бухгалтеры Германии, Австро-Венгрии и германо-язычной Швейцарии. Яркими представителями немецкой школы бухгалтерского учета являлись И. Ф. Шер, Э. Шмаленбах, А. Кальмес, Г.Никлиш и др. Научная сторона бухгалтерии сводится к формализации учетной процедуры, а учет делится на: торговый и производственный. Эйген Шмаленбах (1873–1955) утверждал, что торговая бухгалтерия контролирует долги и обязательства, а производственная – внутрихозяйственные процессы. В свою очередь в производственной бухгалтерии он выделяет учет заработной платы, материалов, себестоимости и результатов. Торговая бухгалтерия считалась ведущей, производственная – подчиненной.

Теория торговой бухгалтерии в дальнейшем была развита в балансоведение, а теория производственной бухгалтерии – в учение о калькуляции. Отцом немецкого балансоведения является Иоганн Фридрих Шер (1846–1924). Учет И. Ф. Шер относил к отраслям прикладной математики. В активе баланса И. Ф. Шер сгруппировал статьи в порядке убывания ликвидности средств предприятия, группировка пассива начиналась с собственных средств, потом шли заемные средства и затем сальдо финансовых результатов. Все счета он разделил на активные и пассивные: дебет активного счета – увеличение, кредит – уменьшение, а в пассивных счетах – наоборот. Помимо балансовых счетов Шер использовал внебалансовые счета, которые он называл вводными.

В Англии теория учета не была развита, а внимание ученых сосредотачивалось только на разработке практических приемов работы. Англо-американская школа выделяла шесть организационных бухгалтерских принципов: разделение труда, локализация информации, конкуренция в контроле, действенность бухгалтерии, методологическая независимость, психологический климат. К англоязычной школе бухгалтерского учета относится ученый Лоуренс Роберт Дикси (1864—1932), обративший внимание на то, что на предприятии может быть безденежная прибыль (или безденежный убыток). Л. Дикси стал первым идеологом и теоретиком аудита и определил аудит как работу, связанную с подтверждением правильности и объективности бухгалтерского баланса, путем проверки документов и инвентаризации ценностей. В теории и практике аудиторской работы известно имя английского ученого А. Т. Ватсона, который выделял три вида фальсификации учета, а предметом аудита и бухгалтерского учета считал психологию лиц, занятых в хозяйстве, не права и обязательства сотрудников, а мотивы их действий.

В заключении можно сделать вывод. Это, прежде всего, англоязычные страны, далее - страны континентальные, затем латиноамериканские и, наконец, социалистические страны восточной Европы.[1]

Первые три группы стран используют двойную бухгалтерию в целях исчисления финансового результата, четвертая - преимущественно для контроля сохранности ценностей.

При этом первые две группы стремятся к отражению правильности финансового результата, не прибегая к переоценке денежного измерителя, третья - прибегая к нему.

Для англоязычных стран характерен не государственный подход, регулирующий учет, а чисто профессиональный. Лучшие специалисты в области бухгалтерского учета объединяются в Ассоциацию и вырабатывают основополагающие учетные принципы. Государственные органы признают их. При этом учет ведется в интересах инвесторов и кредиторов.

В континентальной Европе учет ведется по принципам, сформулированным государственными органами, обязательным для всех хозяйствующих субъектов. При этом учет ведется в интересах государственных, регулирующих и в том числе налоговых органов.

В Латинской Америке учет имеет только основную цель - отражать инфляционные процессы, и методология учета целиком подчиняется этой цели. В Восточной Европе учет вели преимущественно от имени или по поручению государственных органов.

Страны с англо-американской системой учета строят свой учет, исходя из сложившейся практики, идя от нее. И тут следует различать ее английский и американский варианты. Первый характерен для таких стран как Великобритания, Южная Африка, Новая Зеландия, Австралия; второй - для США, Канады, Японии, Мексики и Филиппин.

К англоязычной системе обычно относят и Нидерланды, но для этой страны континентальной Европы характерен подход не от практики к теории, а наоборот, от теории с практике, иными словами, в этой старой стране дедукцию признают больше индукции.

Страны континентальные также могут быть разделены на две группы: признающие примат правильности отражения учетных, часто преимущественно правовых, отношений (Германия) и провозглашающие примат налогового фискального права (Франция, Италия, Испания, Бельгия).

Таким образом, в данной статье были рассмотрены основные особенности национальных школ бухгалтерского учета, прослежено развитие бухгалтерской научной мысли, трактовки, разработки, направления исследования и достижения итальянской, французской, немецкой и английской бухгалтерских школ.

Список использованной литературы:

2. Антология учетной мысли. Из истории бухгалтерии / сост. Д. В. Назаров, М. Ю. Медведев. – М.: Экономистъ, 2011.

3.Богаченко В.М. Основы бухучета. – Ростов-на-Дону:Феникс 2015.

5. Лупикова Е. В. История бухгалтерского учета: учеб. пособие для вузов / Е.В. Лупикова.– М.: КНОРУС, 2012.

7.Соколов Я.В. Соколов В. Я. История бухгалтерского учета: Учебник. – М.: Финансы и статистика, 2015.

Читайте также: