Метод капитализации дохода реферат

Обновлено: 04.07.2024

При решении практических вопросов землепользования в РФ применяется нормативная цена земли. Ставки земельного налога определяются с нормативной ценой земли. Порядок определения нормативной цены земли был установлен Постановлением Правительства РФ от 25 февраля 1992 г. № 1992. По этому постановлению нормативная цена земли применятся для обеспечения экономического регулирования земельных отношений при передаче земли в собственность гражданам; установлении коллективной собственности на землю; передаче по наследству; дарении; получении банковского кредита под залог земельного участка, а также в других случаях, предусмотренных земельным законодательством РФ.

Нормативная цена земли — это установленная правительством РФ минимальная цена земли. В соответствии с данным постановлением нормативная цена земли для конкретных земельных участков определялась в размере пятидесятикратной ставки земельного налога в рублях за единицу площади земель соответствующего целевого назначения.

Минимальный размер ставки земельного налога применялся в размере 100 руб. за 1 га. Нормативная цена земли при предоставлении в городах и поселках земельных участков в собственность гражданам для жилищного строительства, личного подсобного хозяйства, развития садоводства и животноводства определялась исходя из ставок земельного налога для этой категории плательщиков.

Местным органам государственной власти по этому постановлению предоставлялось право при продаже земельных участков на конкурсной основе повышать нормативную цену земли, но не более чем на 50%.

Если земельные участки продавались па аукционах или при реализации заложенных в банк участков, уровень цен продажи таких участков не ограничивался. То есть в данном случае решающую роль играл либо рыночный механизм, либо тайный сговор участников сделки.

В 1994 г. постановлением правительства РФ № 1204 нормативная цена земли была установлена в размере 200-кратной ставки земельного налога за единицу земельного участка. Через три года постановлением правительства РФ от 15 марта 1997 г. № 319 порядок определения нормативной цены земли был изменен. Нормативная цена земли не должна превышать 75% уровня рыночной цены на типичные земельные участки соответствующего целевого назначения. По этому же постановлению органам местной власти были предоставлены права уточнять количество оценочных зон, устанавливать их границы, а также повышать или понижать нормативную цену земли, но не более чем на 25%.

В Санкт-Петербурге был установлен следующий порядок определения нормативной цены земли: в соответствии со ст. 8 Закона Российской Федерации "О плате за землю" налог за городские земли уплачивается на основе средних ставок, приведенных в приложении к закону. Средние ставки дифференцируются по зонам градостроительной ценности территории городов, границы зон определяются в соответствии с экономической оценкой территории и генеральным планом городов.

В Петербурге границы зон градостроительной ценности утверждены Законом "О ставках земельного налога в Санкт-Петербурге в 1995 году" от 14.07.95,77-10.

В настоящее время территория Петербурга разделена на 19 зон градостроительной ценности в зависимости от месторасположения земельных участков. Центральная часть города (Невский проспект н прилегающие улицы), например, расположена в первой зоне градостроительной ценности. По мере удаления участков от центра изменяется номер зоны градостроительной ценности. Ставка земельного налога используется также при определении нормативной цены земельных участков.

2. Метод капитализации дохода и его использование при оценке объектов недвижимости

Корректировки цен продаж сравнимой недвижимости делаются потому, что цены продаж ее известны, а стоимость оцениваемой недвижимости не известна. С помощью этой процедуры сравнения оценщик рассчитывает стоимость, определенную в идентификации проблемы, как стоимость на определенную дату. Данные типа коэффициентов дохода и ставок дохода могут такие быть получены с помощью анализа сравнения продаж. В подходе сравнения продаж оценщики рассматривают эти данные, но не относятся к ним как к элементам сравнения. Эти Данные применяются в методе капитализации дохода.

Капитализация дохода - это преобразование ожидаемых в будущем доходов в единовременно получаемую в настоящее время стоимость, т.е. превращение доходов в капитал.

В случае оценки полных прав собственности для расчета будущей выручки от продажи недвижимости используют цену перепродажи объекта недвижимости в целом. Эта цена определяется будущей стоимостью земли, степенью износа здании и сооружений издержками на совершение сделки по продаже объекта. При оценке стоимости собственного капитала инвестиций цены продажи всего объекта вычитают остаток долга по ипотечному кредиту.

Воценке недвижимости используют две основные процедуры приведения будущих доходов к их текущей стоимости: с использованием коэффициента капитализации и ставки дисконта. Коэффициент капитализации применяется к доходам одного года. Обычно это первый прогнозный год. Расчет стоимости производится по формуле:

К - текущая стоимость (т.е. стоимость в настоящее время), руб.

Бесплатно скачать Реферат: Метод капитализации дохода и его использование при оценке объектов недвижимости

В данной курсовой работе раскрыты два метода, представляющих доходный подход:

- метод прямой капитализации, основанный на приведении чистого дохода от инвестиций, полученного за один, как правило, первый после оценки, к текущей стоимости с помощью общего коэффициента капитализации.

- метод дисконтирования денежного потока заключается в дисконтировании будущего чистого дохода, получаемого от инвестиций в данный объект за ряд лет, с помощью коэффициентов дисконтирования.

Содержание

Введение…………………………………………………………………………. 3

1 Общая характеристика доходного подхода…………………………………. 4

2 Метод капитализации доходов…………………………………………………6

2.1. Метод капитализации доходов……………………………………………6

2.2. Метод прямой капитализации (метод прямого сопоставления)……..11

2.3. Метод связанных инвестиций: заемного и собственного капитала….13

2.4. Метод связанных инвестиций: земля и здания………………………. 15

2.5. Кумулятивный (суммарный) метод………………………………………16

3 Метод дисконтированных денежных потоков………………………………..18

4 Расчетная часть………………………………………………………………. 2

Заключение………………………………………………………………………..30

Список использованных источников……………………………………………32

Работа состоит из 1 файл

готовая курсовая оценка имещества.docx

1 Общая характеристика доходного подхода…………………………………. 4

2 Метод капитализации доходов…………………………………………………6

2.1. Метод капитализации доходов……………………………………………6

2.2. Метод прямой капитализации (метод прямого сопоставления)……..11

2.3. Метод связанных инвестиций: заемного и собственного капитала….13

2.4. Метод связанных инвестиций: земля и здания………………………. 15

2.5. Кумулятивный (суммарный) метод………………………………………16

3 Метод дисконтированных денежных потоков………………………………..18

Список использованных источников……………………………………………32

В настоящее время недвижимое имущество является одним из необходимых ресурсов (наряду с человеческими, финансовыми, материально-техническими и информационными ресурсами) обеспечения эффективной деятельности акционерного общества, государственного и муниципального собственника и, наконец, нормальной жизнедеятельности каждого отдельно взятого физического лица.

Оценка недвижимости – особая сфера профессиональной деятельности на рынке недвижимого имущества и в то же время – необходимый момент при совершении практически любой операции с недвижимостью, начиная от купли-продажи, сдачи в аренду и завершая принятием решений о реализации проектов строительства объектов недвижимости, о внесении объектов недвижимости в уставной капитал и т.д.

Оценка – сложный процесс, требующий высокой квалификации оценщика, понимания принципов и методов оценки, свободной ориентации на рынке недвижимости, знания соответствия и тенденций спроса и предложения на различных сегментах рынка.

Недвижимость – является важнейшим имущественным компонентом собственников.

Существует несколько методов оценки недвижимого и другого имущества предприятий, такие как: доходный, сравнительный, затратный и имущественный подходы к оценке недвижимого и другого имущества. В данной работе я рассматриваю общую характеристику доходного подхода к оценке имущества (недвижимости) ,метод капитализации доходов также метод дисконтированных денежных потоков.

1 Общая характеристика доходного подхода

Доходный подход является одним из наиболее применяемых методов оценки недвижимости в оценочной практике на сегодняшний день.

Доходный подход – это совокупность методов оценки стоимости объекта, основанных на определении текущей стоимости объекта имущества как совокупности ожидаемых доходов от его использования.

Основное преимущество доходного подхода по сравнению с рыночным и затратным заключается в том, что он большей степени отражает представление инвестора о недвижимости как источнике дохода, то есть это качество недвижимости учитывается как основной ценообразующий фактор. Доходный подход к оценке тесно связан с рыночным и затратным подходами. Например ставки дохода, применяемые в доходном подходе, обычно определяются из анализа сопоставимых инвестиций; затраты на реконструкцию используются при определении денежного потока как дополнительные инвестиции; методы капитализации используются при корректировке различий рыночного и затратного подходов.

Основным недостатком доходного подхода является то, что он в отличии от других подходов к оценке основан на прогнозных данных.

Доходный подход оценивает стоимость недвижимости в данный момент как текущую стоимость будущих денежных потоков, т.е. отражает:

- качество и количество дохода, который объект недвижимости может принести в течение своего срока службы;

- риски, характерные как для оцениваемого объекта, так и для региона.

Доходный подход используется при определении:

- инвестиционной стоимости, поскольку потенциальный инвестор не заплатит за объект большую сумму, чем текущая стоимость будущих доходов от этого объекта;

- рыночной стоимости.

Собственник приобретает объект недвижимости в основном по 3 причинам:

- для собственного использования (например, жилья);

- для получения доходов от данного объекта;

- для повышения престижа.

Доходный подход включает 2 метода:

- метод капитализации доходов;

- метод дисконтированных денежных потоков.

В основе данных методов лежит предпосылка, что стоимость недвижимости обусловлена способностью оцениваемого объекта генерировать потоки доходов в будущем. В обоих методах происходит преобразование будущих доходов от объекта недвижимости в его стоимость с учетом уровня риска, характерного для данного объекта. Различаются эти методы лишь способом преобразования потоков дохода.

При использовании метода капитализации доходов в стоимость недвижимости преобразуется доход за один временной период, а при использовании метода дисконтированных денежных потоков — доход от ее предполагаемого использования за ряд прогнозных лет, а также выручка от перепродажи объекта недвижимости в конце прогнозного периода.

2 Метод капитализации доходов

2.1. Метод капитализации доходов

Данный метод используется, если:

- потоки доходов стабильны длительный период времени, представляют собой значительную положительную величину;

- потоки доходов возрастают устойчивыми, умеренными темпами.

Результат, полученный данным методом, состоит из стоимости зданий, сооружений и из стоимости земельного участка, т.е. является стоимостью всего объекта недвижимости.

Базовая формула расчета имеет следующий вид:

С – стоимость объекта недвижимости (ден.ед);

ЧОД – чистый операционный доход (ден.ед);

К – коэффициент капитализации (%).

Таким образом, метод капитализации доходов представляет собой определение стоимости недвижимости через перевод годового (или среднегодового) чистого операционного дохода (ЧОД) в текущую стоимость.

Чистого операционного дохода – действительный валовой доход за минусом операционных расходов за год:

ЧОД – чистый операционный доход (ден.ед);

ДВД – действительный валовой доход;

ОР – операционный расход.

Действительный валовой доход (ДВД) – доход, который можно получить от недвижимости при 100%-ном ее использовании до вычета эксплуатационных затрат (потенциальный валовой доход), за вычетом потерь от недоиспользования площадей и при сборе арендной платы с добавлением прочих доходов от нормального рыночного использования объекта недвижимости.

ДВД = ПВД - Потери + Прочие доходы,

ДВД – действительный валовой доход;

Са – арендная ставка за 1 м2;

S – площадь, сдаваемая в аренду м2.

Операционные расходы – это периодические ежегодные расходы на содержание недвижимости, непосредственно связанные с получением действительного валового дохода.

Операционные расходы состоят из:

- расходы на замещение или резервы.

Постоянные операционные расходы – не зависят от степени эксплуатационной загруженности объекта и уровня предоставленных услуг:

- налог на имущество;

- заработная плата обслуживающего персонала плюс налоги на нее.

Переменные операционные расходы – это периодические ежегодные расходы, величина которых зависит от загрузки площадей. Наиболее типичные переменные расходы:

- на текущие ремонтные работы;

- заработная плата обслуживающего персонала;

- налоги на заработную плату;

расходы на обеспечение безопасности; и т.д.

К расходам на замещение относятся расходы на периодическую замену быстроизнашивающихся улучшений (кровля, покрытие пола, санитарно – техническое оборудование, электроарматура). Предполагается, что денежные средства резервируются на счете (хотя большинство владельцев недвижимости этого не делают). Если не учесть резерв на замещение, то чистый операционный доход будет завышен.

Коэффициента капитализации – это параметр, преобразующий чистый доход в стоимость объекта.

Коэффициент капитализации состоит из 2 частей:

- ставки доходности инвестиции (ставка капитализации), являющейся компенсацией, которая должна быть выплачена инвестору за использование денежных средств с учетом риска и других факторов, связанных с конкретными инвестициями (капитала);

- нормы возврата капитала (нормы прибыли), т.е. погашение суммы первоначальных вложений. Причем этот элемент коэффициента капитализации применяется только к изнашиваемой части активов.

В определенных условиях и для конкретного объекта ставка капитализации и норма прибыли совпадают, однако, это разные показатели.

Взаимосвязь между ставкой капитализации и нормой прибыли:

1. Ставка капитализации равна норме прибыли – стоимость объекта и/или доход не изменяются с течением времени. Периодически получаемый выражает прибыль на вложенные средства. Полное возмещение первоначально вложенных средств происходит в момент реверсии (т.е. продажи объекта в конце периода владения).

Ставка капитализации превышает норму прибыли – стоимость объекта и/или доход уменьшаются за период владения, следовательно, полное возмещение первоначально вложенных средств в момент реверсии становится невозможным. Таким образом, определенная доля первоначально вложенных средств должна быть возмещена вместе с периодическими поступлениями дохода до момента реверсии. Разница между ставкой капитализации и нормой прибыли является нормой возмещения первоначально вложенных средств.

Доходный подход основан на том, что стоимость недвижимости, в которую вложен капитал, должна соответствовать текущей оценке качества и количества дохода, который эта недвижимость способна принести.

Капитализация дохода - это процесс, определяющий взаимосвязь будущего дохода и текущей стоимости объекта.

Работа содержит 1 файл

Доходный подход.docx

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

САМАРСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

РЕФЕРАТ НА ТЕМУ

Студентка 4-ИЭФ-4 М.А. Павлова

Преподаватель О.В. Томазова

Доходный подход

Доходный подход основан на том, что стоимость недвижимости, в которую вложен капитал, должна соответствовать текущей оценке качества и количества дохода, который эта недвижимость способна принести.

Капитализация дохода - это процесс, определяющий взаимосвязь будущего дохода и текущей стоимости объекта.

Базовая формула доходного подхода (рис.3.5):

С (V) - стоимость недвижимости;

ЧД (I) - ожидаемый доход от оцениваемой недвижимости. Под доходом обычно подразумевается чистый операционный доход, который способна приносить недвижимость за период;

К ( R ) - норма дохода или прибыли - это коэффициент или ставка капитализации.

Коэффициент капитализации - норма дохода, отражающая взаимосвязь между доходом и стоимостью объекта оценки.

Ставка капитализации - это отношение рыночной стоимости имущества к приносимому им чистому доходу.

Ставка дисконтирования - норма сложного процента, которая применяется при пересчете в определенный момент времени стоимости денежных потоков, возникающих в результате использования имущества.

Рис. 3.5. Модель капитализации дохода

Этапы доходного подхода:

1. Расчет валового дохода от использования объекта на основе анализа текущих ставок и тарифов на рынке аренды для сравнимых объектов.

2. Оценка потерь от неполной загрузки (сдачи в аренду) и невзысканных арендных платежей производится на основе анализа рынка, характера его динамики применительно к оцениваемой недвижимости. Рассчитанная таким образом величина вычитается из валового дохода, а итоговый показатель является действительным валовым доходом.

3. Расчет расходов, связанных с объектом оценки:

- операционных (эксплуатационных) – издержки по эксплуатации объекта;

- фиксированных – затраты на обслуживание кредиторской задолженности (процентов по кредитам, амортизационных отчислений, налогов платежей и т.д.);

- резервы – издержки на покупку (замену) принадлежностей для объекта недвижимости.

4. Определение величины чистого дохода от продажи объекта.

5. Расчет коэффициента капитализации.

Доходный подход оценивает стоимость недвижимости в данный момент как текущую стоимость будущих денежных потоков, т.е. отражает:

- качество и количество дохода, который объект недвижимости может принести в течение своего срока службы;

- риски, характерные как для оцениваемого объекта, так и для региона.

Метод капитализации доходов

При использовании метода капитализации доходов в стоимость недвижимости преобразуется доход за один временной период, а при использовании метода дисконтированных денежных потоков - доход от ее предполагаемого использования за ряд прогнозных лет, а также выручка от перепродажи объекта недвижимости в конце прогнозного периода.

Достоинства и недостатки метода определяются по следующим критериям:

• возможность отразить действительные намерения потенциального

покупателя (инвестора);

• тип, качество и обширность информации, на основе которой проводится анализ;

• способность учитывать конкурентные колебания;

• способность учитывать специфические особенности объекта, влияющие

на его стоимость (месторасположение, размер, потенциальная доходность).

Метод капитализации доходов используется, если:

• потоки доходов стабильны длительный период времени, представляют собой значительную положительную величину;

• потоки доходов возрастают устойчивыми, умеренными темпами. Результат, полученный данным методом, состоит из стоимости зданий, сооружений и из стоимости земельного участка, т.е. является стоимостью всего объекта недвижимости. Базовая формула расчета имеет следующий вид:

С - стоимость объекта недвижимости (ден.ед.);

КК - коэффициент капитализации (%).

Таким образом, метод капитализации доходов представляет собой определение стоимости недвижимости через перевод годового (или среднегодового) чистого операционного дохода (ЧОД) в текущую стоимость.

При применении данного метода необходимо учитывать следующие ограничивающие условия:

• нестабильность потоков доходов;

• если недвижимость находится в стадии реконструкции или незавершенного строительства.

Основные проблемы данного метода

1. Метод не рекомендуется использовать, когда объект недвижимости требует значительной реконструкции или же находится в состоянии незавершенного строительства, т.е. в ближайшем будущем не представляется возможным выход на уровень стабильных доходов.

Основные этапы процедуры оценки методом капитализации:

1) определение ожидаемого годового (или среднегодового) дохода, в качестве дохода, генерируемого объектом недвижимости при его наилучшем и наиболее эффективном использовании;

2) расчет ставки капитализации;

3) определение стоимости объекта недвижимости на основе чистого операционного дохода и коэффициента капитализации путем деления ЧОД на коэффициент капитализации.

Потенциальный валовой доход (ПВД) - доход, который можно получить от недвижимости при 100%-ом ее использовании без учета всех потерь и расходов. ПВД зависит от площади оцениваемого объекта и установленной арендной ставки и рассчитывается по формуле:

S - площадь, сдаваемая в аренду, м 2 ;

См - арендная ставка за 1 м 2 .

Действительный валовой доход (ДВД) - это потенциальный валовой доход за вычетом потерь от недоиспользования площадей и при сборе арендной платы с добавлением прочих доходов от нормального рыночного использования объекта недвижимости:

ДВД = ПВД – Потери + Прочие доходы

Чистый операционный доход (ЧОД) - действительный валовой доход за минусом операционных расходов (ОР) за год (за исключением амортизационных отчислений):

Операционные расходы - это расходы, необходимые для обеспечения нормального функционирования объекта недвижимости и воспроизводства действительного валового дохода.

Расчет коэффициента капитализации.

Существует несколько методов определения коэффициента капитализации:

• с учетом возмещения капитальных затрат (с корректировкой на изменение стоимости актива);

• метод связанных инвестиций, или техника инвестиционной группы;

• метод прямой капитализации.

Определение коэффициента капитализации с учетом возмещения капитальных затрат.

Коэффициент капитализации состоит из двух частей:

1) ставки доходности инвестиции (капитала), являющейся компенсацией, которая должна быть выплачена инвестору за использование денежных средств с учетом риска и других факторов, связанных с конкретными инвестициями;

2) нормы возврата капитала, т.е. погашение суммы первоначальных вложений. Причем этот элемент коэффициента капитализации применяется только к изнашиваемой части активов.

Ставка дохода на капитал строится методом кумулятивного построения:

Безрисковая ставка дохода

Премии за риск

Вложения в недвижимость

Премии за низкую ликвидность недвижимости

Премии за инвестиционный менеджмент.

В процессе оценки необходимо учитывать, что номинальные и реальные безрисковые ставки могут быть как рублевые, так и валютные. При пересчете номинальной ставки в реальную и наоборот целесообразно использовать формулу американского экономиста и математика И. Фишера, выведенную им еще в 30-е годы XX века:

Rн – номинальная ставка;

Rр – реальная ставка;

Jинф – индекс инфляции (годовой темп инфляции).

При расчете валютной безрисковой ставки целесообразно проводить корректировку с помощью формулы Фишера с учетом индекса долларовой инфляции, при определении рублевой безрисковой ставки - индекса рублевой инфляции.

Перевод рублевой ставки доходности в долларовую ставку или наоборот можно произвести с помощью следующих формул:

Dr, Dv - рублевая или валютная доходная ставка;

Kurs – темп валютного курса, %.

Расчет различных составляющих премии за риск:

• надбавка за низкую ликвидность. При расчете данной составляющей учитывается невозможность немедленного возврата вложенных в объект недвижимости инвестиций, и она может быть принята на уровне долларовой инфляции за типичное время экспозиции подобных оцениваемому объектов на рынке;

• надбавка за риск вложения в недвижимость. В данном случае учитывается возможность случайной потери потребительской стоимости объекта, и надбавка может быть принята в размере страховых отчислений в страховых компаниях высшей категории надежности;

• надбавка за инвестиционный менеджмент. Чем более рискованны и сложны инвестиции, тем более компетентного управления они требуют. Надбавку за инвестиционный менеджмент целесообразно рассчитывать с учетом коэффициента недогрузки и потерь при сборе арендных платежей.

Метод капитализации доходов – подход оценки стоимости бизнеса или инвестиционного проекта на основе приведения доходов к единой стоимости. Метод применяется для экспресс оценки стоимости бизнеса, инвестиционных проектов и недвижимости, а также для проведения сравнения о определения более инвестиционно привлекательных объектов. В данной статье мы сделаем акцент на разбор метода капитализации доходов для оценки бизнеса или уже существующего инвестиционного проекта.

Преимущества и недостатки метода капитализации доходов

Рассмотрим преимущества и недостатки метода оценки бизнеса на основе капитализации его доходов в таблице ниже ↓.

| Преимущества | Недостатки |

| Позволяет сравнить на основе доходов инвестиционную привлекательность бизнеса или инвестиционного проекта |

Простота проведения расчета

Не подходит для оценки венчурных проектов и стартапов, которые не имеют денежных потоков совсем, еще не создали устойчивую сбытовую сеть и равномерные поступления доходов

Объекты оценки находятся на модернизации и реконструкции

Не походит для оценки бизнеса с убытками

Из-за того что на практике сложно получить постоянные финансовые данные, поэтому в оценке чаще применяют метод дисконтирования денежных потоков.

Следует заметить, что метод капитализации доходов для оценки бизнеса является разновидностью метода дисконтирования денежных потоков с условием того, что темп роста доходов постоянный.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Формула расчета стоимости компании методом капитализации

Формула расчета капитализации доходов имеет следующий вид:

V (англ. value) – стоимость бизнеса (проекта);

R – ставка капитализации.

В таблице ниже более подробно описано как рассчитать показатели модели ↓.

Рассчитывается на основе показателей отчета о финансовых результатах (форма №2). Доход может быть следующих видов:

· Выручка от реализации продукции / услуг

· Чистая прибыль компании (стр. 2400)

· Прибыль до уплаты налогов (стр. 2300)

· Размер дивидендных выплат

Как видно из таблицы, для проведения оценки необходимо определить какой будет выбран доход для капитализации: чистая прибыль, прибыль до уплаты налогов или прибыль от дивидендных выплат. На следующем этапе необходимо выбрать метод расчета ставки капитализации и получить ее оценку.

Какой вид дохода выбрать для оценки?

Выбор того или иного вида дохода зависит от того с каким другим бизнесом проводится сравнение и какая финансовая отчетность имеется. Если предприятия располагают только

выручкой от продаж, то данный показатель берется за капитализируемую базу. Можно выделить, что в оценке может использоваться различные виды данных ↓.

Какой показатель дохода использовать в модели для расчета базы?

Рассмотрим, какие показатели дохода выбираются для оценки бизнеса.

Выручка применяется, как правило, для оценки предприятий в сфере услуг.

Чистая прибыль используется для оценки крупных компаний.

Прибыль до уплаты налогов применяется для небольших предприятий, чтобы исключить влияние федеральных и региональных льгот и субсидий в формирование дохода.

Доходы в виде дивидендных выплат применяются для оценки компании с обыкновенными акциями на фондовом рынке.

Денежные потоки используются для расчета капитализированной базы для компаний, у которых преобладают основные средства. При этом может быть использован поток только от собственного капитала или инвестиционного (собственный + заемный).

После выбора дохода необходимо его скорректировать – на текущие цены, для этого может использовать изменения значения потребительских цен из статистики Росстат, и также необходимо исключить доходы и расходы от активов, которые имели разовый характер и в будущем не будут повторяться.

- Доходы / расходы полученные от продажи / покупки основного актива.

- Внереализационные доходы / расходы: страховые выплаты , потери от заморозки производства, штрафы и пени по судебным искам и т.д.

- Доходы от активов не относящиеся к основной деятельности компании.

Методы расчета ставки капитализации

Ставка капитализации – текущая норма доходности капитала бизнеса. Ставка капитализации представляет собой стоимость капитала (имущества) на момент оценки.

Расчет по методу рыночной экстракции

Данный метод применяется для расчета стоимости бизнеса на основе существующих сделок на рынке по продаже / покупке таких же видов бизнеса. При этом необходимо знать показатели дохода у продаваемых бизнесов или проектов. Способ применяется для тиражируемого бизнеса, например для франшизы.

Коэффициент капитализации рассчитывается по следующей формуле:

R – ставка капитализации;

V – стоимость компании;

Iai – размер дохода созданный i-й компанией аналогом;

Vai – стоимость продажи на рынке i-й компании;

n – количество аналогичных компаний.

Расчет коэффициента как среднерыночная цена проданных компаний довольно трудоемкий процесс и часто может быть нехватка финансовых данных по доходам или объему сделок аналогичных предприятий. Второй способ расчета на основе ставки дисконтирования более распространен на практике.

Расчетный метод определения коэффициента капитализации

R – ставка капитализации ;

r – ставка дисконтирования (норма прибыли);

R – ставка капитализации ;

r – ставка дисконтирования (норма прибыли);

Наиболее часто применимы следующие методы оценки ставки дисконтирования:

-

(CAPM, модель Шарпа) и ее модификации. .

- Метод кумулятивного построения.

Какое отличия ставки капитализации и ставки дисконтирования?

В таблице ниже представлены различия между понятиями ставки дисконтирования и ставки капитализации ↓.

| Ставка дисконтирования | Ставка капитализации |

| Оценивает и показывает будущую норму прибыли (доходность) капитала компании | Оценивает текущую норму прибыли (доходности) капитала компании без учета темпа роста компании |

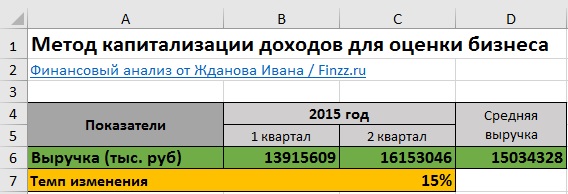

Темп изменения выручки (g) = LN(C6/B6)

Средний размер выручки =СРЗНАЧ(B6:C6)

Читайте также: