Классификация переменных в эконометрических моделях реферат

Обновлено: 30.06.2024

Пространственными данными называется совокупность экономической информации, которая характеризует различные объекты, однако полученной за один и тот же период или момент времени.

Пространственные данные являются выборочной совокупностью из некоторой генеральной совокупности. Примером пространственных данных может служить комплекс экономической информации по какому-либо предприятию (численность работников, объём производства, размер основных фондов), объёмах потребления продукции определённого вида, данные о ВВП различных стран в каком-либо конкретном году и т. д.

Временными данными называется совокупность экономической информации, которая характеризует один и тот же объект, но за разные периоды времени.

Отдельно взятый временной ряд можно рассматривать как выборку из бесконечного ряда значений показателей во времени. Примером временных данных могут служить данные о динамике индекса потребительских цен, ежедневные обменные курсы валют.

- единицы временных рядов подвержены явлению автокорреляции (зависимости между прошлыми и текущими наблюдениями временного ряда), т. е. они не являются статистически независимыми в отличие от единиц случайной пространственной выборки;

- единицы временных рядов не являются одинаково распределёнными величинами;

- в отличие от пространственных данных временные данные естественным образом упорядочены во времени.

Панельными данными называются данные, содержащие сведения об одном и том же множестве объектов за ряд последовательных периодов времени.

Панельные данные являются обобщением или комбинацией пространственных и временных данных. Примером панельных данных могут служить показатели хозяйственной деятельности совокупности предприятий, которые собираются каждый год. В этом случае мы получим массив данных, в котором содержатся и данные об однородных объектах за один и тот же период времени, и последовательные значения одной экономической переменной в различные периоды времени. Но если совокупность предприятий из года в год будет различна, то такие данные уже не будут панельными.

Набором признаков называется совокупность экономической информации, которая характеризует изучаемый процесс или объект.

- в роли результативного или зависимого признака;

- в роли факторного или независимого признака.

В эконометрических моделях результативный признак называется объясняемой переменной, а факторный признак называется объясняющей переменной.

Эконометрическое моделирование является важной составляющей математического описания экономического развития любой сферы хозяйственной деятельности. Особенно актуальным оно становится в период развития рыночных отношений, поскольку функционирование компаний при наличии конкурентной среды так или иначе оценивается как работа в условиях неопределенности, которая предусматривает наличие различного рода возмущений, которые непосредственно влияют на объясняемые переменные. Прогноз, построенный на базовой методологии эконометрической модели, если не исключает, то, по крайней мере, уменьшает ошибочные значения результирующих параметров математической модели.

Содержание работы

Введение 3

1. Теоретические аспекты эконометрической модели 4

1.1. Понятие эконометрической модели 4

1.2. Классификация и основные этапы

эконометрического моделирования 7

1.3. Спецификация и структура модели 10

1.4. Применение эконометрических моделей в

управлении 12

2. Эконометрическое моделирование 17

2.1. Основные понятия корреляционно-регрессионного анализа 17

2.2. Парный регрессионный анализ 19

2.3. Линейный парный регрессионный анализ 22

Заключение 24

СПИСОК ЛИТЕРАТУРЫ 26

Содержимое работы - 1 файл

Эконометрическая модель готовый.doc

Тема 11. Эконометрические модели.

Титульный лист

1. Теоретические аспекты эконометрической модели 4

1.1. Понятие эконометрической модели 4

1.2. Классификация и основные этапы

эконометрического моделирования 7

1.3. Спецификация и структура модели 10

1.4. Применение эконометрических моделей в

2. Эконометрическое моделирование 17

2.1. Основные понятия корреляционно-регрессионного анализа 17

2.2. Парный регрессионный анализ 19

2.3. Линейный парный регрессионный анализ 22

СПИСОК ЛИТЕРАТУРЫ 26

Современная экономическая теория, как на микро, так и на макро уровне, постоянно усложняющиеся экономические процессы привели к необходимости создания и совершенствования особых методов изучения и анализа. При этом широкое распространение получило использование моделирования и количественного анализа. На базе последних выделилось и сформировалось одно из направлений экономических исследований - эконометрика.

Эконометрия – наука, изучающая количественные взаимосвязи экономических объектов и процессов при помощи математических и статистических методов и моделей. Основная задача эконометрии – построение количественно определенных экономико-математических моделей, разработка методов определения их параметров по статистическим данным и анализ их свойств. Наиболее часто используемым математическим аппаратом решения задач данного класса служат методы корреляционно- регрессионного анализа.

Эконометрическое моделирование является важной составляющей математического описания экономического развития любой сферы хозяйственной деятельности. Особенно актуальным оно становится в период развития рыночных отношений, поскольку функционирование компаний при наличии конкурентной среды так или иначе оценивается как работа в условиях неопределенности, которая предусматривает наличие различного рода возмущений, которые непосредственно влияют на объясняемые переменные. Прогноз, построенный на базовой методологии эконометрической модели, если не исключает, то, по крайней мере, уменьшает ошибочные значения результирующих параметров математической модели.

Цель данной работы определить значение эконометрического моделирование, его применение и особенности построения.

1. Теоретические аспекты эконометрической модели

1.1. Понятие эконометрической модели

Эконометрика – самостоятельная экономическая дисциплина, занимающаяся разработкой и применением статистических методов для измерения взаимосвязей между эконометрическими переменными[3].

Эконометрика представляет собой комбинацию 3-х областей знаний:

Статистика имеет дело с массовыми явлениями любой природы. Эконометрика – с массовыми явлениями в эконометрике. Методы математической статистики универсальны и не учитывают специфики экономических данных. Специфика эконометрических данных заключается в том, что они не являются результатами контролируемого эксперимента. В

экономике невозможно проводить многократные эксперименты хотя бы из-за

изменения внешних условий эксперимента.

Экономическая теория определяет общие закономерности развития исследуемой системы или объекта. При чем показывает их чисто схематически, выделяет тенденцию.

Экономическая теория формирует качественные гипотезы. Эконометрика же имеет дело с конкретными экономическими данными и занимается количественным описанием конкретных взаимосвязей, то есть заменяет коэффициенты, представленные в общем виде, конкретными численными значениями.

Кроме того, экономические данные часто содержат ошибки измерения. В эконометрике разрабатываются специальные методы анализа, позволяющие, если не устранить, то, по крайней мере, снизить влияние этих ошибок на полученные результаты. Эконометрическая модель – формализованное описание количественных взаимосвязей между переменными. Это главный инструмент эконометрики.

Эконометрическая модель имеет следующий вид[3]:

где Y – наблюдаемое значение переменной (объясняемая переменная);

f(X) – объясненная часть, зависящая от значений объясняющих переменных;

ε – случайная составляющая (возмущения).

Можно выделить три класса эконометрических моделей:

- модель временных данных;

- регрессионная модель с одним уравнением;

- система одновременных уравнений.

В модели временных данных результатный признак является функцией

переменной времени или переменных, относящихся к другим моментам времени.

Модели временных данных, представляющих собой зависимость результативного признака от времени:

- модели тренда и сезонности.

Модели временных данных, представляющих собой зависимость результативного признака от переменных, датированных другими моментами времени[2]:

- модели с распределенным лагом (объясняют поведение результативного признака в зависимости от предыдущих факторных переменных Х);

- модели авторегрессии ( объясняют поведение результативного признака в зависимости от предыдущих значений результативных переменных;

- модели ожиданий (объясняют поведение результативного признака в

зависимости от будущих значений факторных переменных). В регрессионных моделях с одним уравнением результативный признак представляется в виде функции факторных переменных.

прогнозирует сколько результативных признаков, сколько поведенческих уравнений входит в систему.

1.2. Классификация и основные этапы эконометрического моделирования

Задачи, решаемые с помощью эконометрической модели можно классифицировать по трем признакам:

1) по конечным прикладным целям;

2) по уровню иерархии;

3) по профилю анализируемой эконометрической системы.

По конечным прикладным целям выделяют две основные задачи:

- прогноз эконометрических и социально-экономических показателей, характеризующих состояние и развитие анализируемой системы;

- имитация возможных сценариев социально-экономического развития

По уровню иерархии задачи делятся:

- задачи макроуровня (страна в целом);

- задачи мезоуровня (регионы, отрасли, корпорации);

- микроуровень (семья, предприятие, фирма).

По профилю анализируемой экономической системы выделяют задачи,

направленные на изучение:

- инвестиционной, финансовой или социальной политики;

- спроса и потребления;

Основные этапы эконометрического моделирования[7]:

I этап (постановочный). На нем осуществляется определение конечных целей модели, набора участвующих в ней факторов и показателей, их роли. Основные цели исследований: анализ состояния и поведения экономического объекта, прогноз его экономических показателей, имитация развития объекта, выработка управленческих решений.

II этап (априорный). На нем проводится анализ сущности изучаемого объекта, формирование и формализация априорной (известной до начала моделирования) информации.

III этап (параметризация). Моделирование, то есть выбор общего вида модели, состава и формы входящих в нее связей. Основная задача этого этапа – выбор функции f(Х).

IV этап (информационный). На нем осуществляется сбор необходимой

V этап (идентификация модели). Осуществляется статистический анализ модели и оценка ее параметров. На этом этапе проводится основная часть эконометрических исследований.

VI этап (верификация модели). Проводится проверка адекватности модели, оценка точности модельных данных. Выясняется, насколько удачно решены проблемы спецификации и идентификации, какова точность расчетов по данной модели. Другими словами, проверяется насколько соответствует построенная модель моделируемому реальному экономическому объекту или процессу. При моделировании экономических процессов в эконометрических моделях используют два типа данных: пространственные и временные.

Пространственными данными является набор сведений по разным объектам, взятым за один и тот же период или момент времени.

Временными данными является набор сведений, характеризующих один и тот же объект, но за разные периоды или моменты времени.

Набор сведений представляет собой множество признаков, характеризующих объект исследования. Признаки могут выступать в одной из двух ролей: роль результативного признака (выполняет зависимая переменная Y); роль факторного признака (выполняет независимая переменная Х).

Переменные, участвующие в эконометрической модели любого типа,

- экзогенные (независимые), значения которых задаются извне, автономно;

- эндогенные (зависимые), значения которых определяются внутри модели;

- лаговые – эндогенные или экзогенные переменные эконометрической модели, датированные предыдущими моментами времени и находящиеся в уравнении с текущими переменными;

- предопределенные – экзогенные переменные, привязанные к прошлым, текущим и будущим моментам времени и лаговые эндогенные переменные, уже известные к данному моменту времени.

1.3. Спецификация и структура модели

В эконометрике предполагают, что ошибки измерения сведены к минимуму, рассматривая главным образом ошибки спецификации модели. Под спецификацией модели понимают выбор того или иного вида функциональной зависимости (уравнения регрессии), что не столь просто, т.к. часто одни и те же данные могут на первый взгляд одинаково хорошо приближаться различными кривыми (функциями). Однако же величина случайных ошибок не будет одна и та же для таких спецификаций модели, и сведение остаточного члена к минимуму позволяет выбрать наилучшую спецификацию.

Эконометрическая модель (econometric model) - это статистическая модель, которая является средством прогнозирования значений определенных переменных, называемых эндогенными переменными (endogenous variables). Для того чтобы сделать такие прогнозы, в качестве исходных данных используются значения других переменных, называемых экзогенными переменными (exogenous variables). Предположения о значениях таких переменных делаются пользователем модели. Например, в эконометрической модели уровень продаж автомашин в следующем году может быть привязан к уровню валового внутреннего продукта и процентных ставок. Чтобы сделать прогноз относительно объема продаж автомобилей в следующем году (это эндогенная переменная), следует получить данные о величине валового внутреннего продукта и процентных ставок для будущего года, которые относятся к экзогенным переменным.

Эконометрическая модель может представлять собой как очень сложную систему, так и простую формулу, которая может быть легко подсчитана на калькуляторе. В любом случае она требует знаний по экономике и статистике. Сначала для определения соответствующих взаимосвязей применяются знания по экономике, а затем для оценки количественной природы взаимосвязей полученные за прошедший период данные обрабатываются с помощью статистических методов.

Некоторые инвестиционные организации используют широкомасштабные эконометрические модели, чтобы на основании прогнозов таких факторов, как федеральный бюджет, ожидаемые потребительские расходы и планируемые инвестиции в деловую сферу, сделать прогнозы относительно будущего уровня валового внутреннего продукта, инфляции и безработицы. Некоторые фирмы и некоммерческие организации специализируются на таких моделях, продавая инвестиционным институтам, финансистам корпораций, общественным агентствам и др. или прогнозы, или компьютерные программы.

Разработчики таких широкомасштабных моделей обычно предусматривают несколько "стандартных" прогнозов, основанных на определенном наборе экзогенных переменных. Некоторые модели содержат вероятность, с которой может осуществляться тот или иной прогноз. В других случаях пользователи могут включать сделанные ими самими предположения и анализировать полученные в результате этих предположений прогнозы.

Широкомасштабные эконометрические модели такого типа насчитывают большое число уравнений, которые описывают большое число важных взаимосвязей. Несмотря на то что оценки таких взаимосвязей основаны на данных за прошедший период, эти оценки могут позволить (или не позволить) модели эффективно работать в будущем. Когда прогнозы оказываются неудачными, то иногда говорят, что лежащая в основе модели экономическая взаимосвязь претерпела структурные изменения. Однако неудача может явиться следствием влияния неучтенных в модели факторов. Та и другая ситуации требуют изменений или величин оценок, или самой концепции эконометрической модели, или же того и другого. Редко можно встретить пользователя, который бы не "ремонтировал" (или полностью "перестраивал") такую модель время от времени по мере накопления опыта.

Модели и элементы системного анализа

Необходимость использования метода моделирования определяется тем, что многие объекты (или проблемы, относящиеся к этим объектам) непосредственно исследовать или вовсе невозможно, или же это исследование требует много времени и средств. Процесс моделирования включает три элемента:

1) субъект (исследователь);

2) объект исследования;

3) модель, опосредствующая отношения познающего субъекта и познаваемого объекта.

Любая модель замещает оригинал лишь в строго ограниченном смысле. Из этого следует, что для одного объекта может быть построено несколько специализированных моделей, концентрирующих внимание на определенных сторонах исследуемого объекта или же характеризующих объект с разной степенью детализации.

Эконометрика существенно усовершенствовала построение моделей множественной регрессии , методы отделения существенных переменных от несущественных, определения достаточного количества переменных, выявления зависимости (интерколлинеарности ) переменных. Особенности экономических переменных и связей между ними привели к включению в уравнение регрессии переменных не только в первой, но и во второй степени и вообще более сильных нелинейностей, приводя тем самым к учету существенно нелинейных связей. Наконец, взаимодействие социально-экономических переменных может рассматриваться как самостоятельная компонента в уравнении регрессии .

Важным качеством любой системы является эмерджентность — наличие таких свойств, которые не присущи ни одному из элементов, входящих в систему. Поэтому при изучении систем недостаточно пользоваться методом их расчленения на элементы с последующим изучением этих элементов в отдельности. Одна из трудностей экономических исследований в том, что почти не существует экономических объектов, которые можно было бы рассматривать как отдельные (внесистемные) элементы. Сложность системы определяется количеством входящих в нее элементов, связями между ними, а также взаимоотношениями между системой и средой.

Многочисленные модели множественной регрессии позволяли включать все большее количество так называемыхобъясняющих переменных , или факторов, в стандартной терминологии статистики. Эти независимые переменные, их влияние на результативный фактор и взаимодействия (связи) между ними, которые показывают, что факторы в действительности не являются полностью независимыми друг от друга, довольно часто не удается объединить в полноценную модель. Стремление использовать очень большое количество объясняющих переменных приводит зачастую к противоречивым результатам.

С другой стороны, наряду с отражением свойства оптимальности экономических переменных следовало также учитывать взаимодействие социально-экономических переменных , которое может рассматриваться как самостоятельная компонента в уравнении регрессии, например, в следующем простейшем уравнении регрессии:

Правда, эффект взаимодействия (параметр b3 ) может оказаться статистически незначимым.

Корреляционно-регрессионный анализ описывает совместные изменения переменных, но это вовсе не означает обязательной причинной связи между этими переменными. Для выяснения истинного характера взаимосвязей между переменными необходимо изучение структуры модели и корреляционной связи, проблемы так называемой ложной корреляции , проблемы лага (сдвиг во времени, индицирующий связь между показателями). В частности, при изучении динамики временных рядов выяснилось, что следует измерять корреляции не самих уровней (показателей) двух временных рядов , а первых разностей уровней для линейных основных тенденций развития (трендов).

Далее обнаружилось, что к временным рядам не следует применять стандартные технологии корреляционного анализа, поскольку не выполняется основное условие применимости его — независимость наблюдений . Выполнение соответствующих модификаций и корректировка классического подхода корреляционного анализа статистики для создания адекватного метода исследования подобных задач знаменовали формирование так называемых высших методов статистики и собственно эконометрики.

Применении Эконометрические модели

Статистические и математические модели экономических явлений и процессов определяются спецификой той или иной области экономических исследований. Так, в экономике качества модели, на которых основаны статистические методы сертификации и управления качеством - модели статистического приемочного контроля, статистического контроля (статистического регулирования) технологических процессов (обычно с помощью контрольных карт Шухарта или кумулятивных контрольных карт), планирования экспериментов, оценки и контроля надежности и другие - используют как технические, так и экономические характеристики, а потому относятся к эконометрике, равно как и многие модели теории массового обслуживания (теории очередей). Экономический эффект только от использования статистического контроля в промышленности США оценивается как 0,8% валового национального продукта (20 миллиардов долларов в год), что существенно больше, чем от любого иного экономико-математического или эконометрического метода.

К эконометрике качества относятся многие публикации научно-технического журнал "Заводская лаборатория (диагностика материалов)". Этот журнал посвящен аналитической химии, физическим, математическим и механическим методам исследования, а также сертификации материалов. Он создан в 1932 г. и адресован специалистам черной и цветной металлургии, химической промышленности и др. Кроме сотрудников центральных заводских лабораторий, служб качества, надежности и других заводских подразделений, он ориентирован в основном на работников прикладных научно-исследовательских организаций. Сейчас журнал базируется в Институте металлургии им.А.А.Байкова Российской академии наук. С 60-х годов в нем действует секция редколлегии "Математические методы исследования", отвечающая за публикацию статей по статистическим методам в промышленности, в частности, в метрологии, диагностике материалов, стандартизации, управлении качеством и сертификации. Технические и экономические вопросы обычно рассматриваются в неразрывном единстве. С рассматриваемой тематикой должен быть знаком каждый специалист по эконометрике, а также по экономике и организации производства.

Ввиду важности статистических методов в стандартизации и управления качеством в СССР с начала 70-х годов разрабатывались государственные стандарты по статистическим методам в рассматриваемой области. По мнению ряда специалистов, из-за неграмотности разработчиков государственные стандарты содержали многочисленные ошибки. Для анализа ситуации в 1985 г. была организована т.н. Рабочая группа по упорядочению системы стандартов по прикладной статистике и другим статистическим методам. В этот научный коллектив входили 66 научных работников и специалистов из различных отраслей народного хозяйства и вузов, в том числе более 20 докторов наук. Оказалось, что существенная часть стандартов по статистическим методам действительно содержала грубые ошибки. Основная часть ошибочных стандартов была отменена, некоторые действуют до сих пор. Затем с целью исправления положения был организован Всесоюзный центр по статистическим методам и информатике (ныне - Институт высоких статистических технологий и эконометрики МГТУ им. Н.Э. Баумана), который разработал около 30 компьютерных систем по современным статистическим методам управления качеством. Наибольшее распространение получила система НАДИС (НАДежность и ИСпытания), созданная под руководством проф. О.И.Тескина (МГТУ им. Н.Э.Баумана). Итоги описанного направления работ подведены в журнале "Заводская лаборатория" в статье [8].

Работы по эконометрическим моделям статистического контроля постоянно публикуются в "Заводской лаборатории". Эти модели мы рассмотрим в главе 13. Рассмотрим здесь только одну конкретную рекомендацию, основанную на сравнении по экономическим показателям различных схем организации контроля и технического обслуживания. Этот подход приводит к принципиальному изменению технико-экономической политики при контроле качества. Он позволяет "снять" парадокс классической теории статистического контроля - чем выше достигнутый уровень качества, тем больше необходимый объем контроля. Предлагаемый выход состоит в переходе к расширению возможностей менеджера при выборе технической политики на основе учета экономических рисков. "Перекладывание" контроля на потребителя может быть экономически выгодно, если производитель организовал защиту от риска методом пополнения партий (путем включение запасных изделий) или путем развития технического обслуживания, позволяющего быстро заменять дефектное изделие.

Другой важный раздел эконометрики - теория и практика экспертных оценок. Экспертные оценки используют для решения ряда экономических задач, например, выбора оптимального направления инвестиций, или наилучшего образца определенного вида продукции для организации массового выпуска, или при прогнозировании развития экономической ситуации, или при распределении финансирования. Следовательно, используемые в теории экспертных оценок модели [ являются эконометрическими.

Менее полезными практически (с точки зрения достигаемого экономического эффекта), но более известными в теоретических и учебных публикациях являются различные эконометрические модели, предназначенные для прогнозирования макроэкономических показателей. Это обычно модели весьма частного вида, имеющие целью прогнозирование многомерного временного ряда. Они представляют собой систему линейных зависимостей между прошлыми и настоящими значениями переменных. В таких задачах оценивают как структуру модели, т.е. вид зависимости между значениями известных координат вектора в прежние моменты времени и их значениями в прогнозируемый момент (т.е. проводят т.н. идентификацию модели), так и коэффициенты, входящие в эту зависимость. Структура такой модели - объект нечисловой природы, что и объясняет сложность соответствующей теории.

Каждой области экономических исследований, связанной с анализом эмпирических данных, как правило, соответствуют свои эконометрические модели. Например, для моделирования процессов налогообложения с целью оценки результатов применения управляющих воздействий (например, изменения ставок налогов) на процессы налогообложения должен быть разработан комплекс соответствующих эконометрических моделей. Кроме системы уравнений, описывающей динамику системы налогообложения под влиянием общей экономической ситуации, управляющих воздействий и случайных отклонений, необходим блок экспертных оценок. Полезен блок статистического контроля, включающий как методы выборочного контроля правильности уплаты налогов (налогового аудита), так и блок выявления резких отклонений параметров, описывающих работу налоговых служб. Подходам к проблеме математического моделирования процессов налогообложения посвящена монография [13], содержащая также информацию о современных статистических (эконометрических) методах и экономико-математических моделях, в том числе имитационных.

С помощью эконометрических методов следует оценивать различные величины и зависимости, используемые при построении имитационных моделей процессов налогообложения, в частности, функции распределения предприятий по различным параметрам налоговой базы. При анализе потоков платежей необходимо использовать эконометрические модели инфляционных процессов, поскольку без оценки индекса инфляции невозможно вычислить дисконт-функцию, а потому нельзя установить реальное соотношение авансовых и "итоговых" платежей. Прогнозирование сбора налогов может осуществляться с помощью системы временных рядов - на первом этапе по каждому одномерному параметру отдельно, а затем - с помощью некоторой линейной эконометрической системы уравнений, дающей возможность прогнозировать векторный параметр с учетом связей между координатами и лагов, т.е. влияния значений переменных в определенные прошлые моменты времени. Возможно, более полезными окажутся имитационные модели более общего вида, основанные на интенсивном использовании современной вычислительной техники.

Эконометрика – совокупность моделей и методов, позволяющих на базе эк теории, эк статистики, математики и информатики выполнить количественный анализ взаимосвязей между эк показателями и придать количественное выражение общим качественным закономерностям, обусловленным эк теорией. Базовый метод изучения – эмпирический подход (эксперимент и наблюдения)

Один из способов классификации – учет фактора неопределенности.

Модели: детерминированные (полностью определенные, характериз тем, что все входы и выходы наблюдаемы, условия существования эк объекта известны и фиксированы) и вероятностные.

Цель – формирование представления о теории и методах мат моделирования экономич явлений и процессов на основе, характеризующих их статистических данных.

· Уметь формализовать описание механизмов функционирования экономич объекта в условиях неполноты информации

· Показать возможность применения методологию эконометрики к анализу конкретных экономических ситуаций

· Создать информационную базу для прогнозирования эконом тенденций и принятия научно-обоснованных решений

Объект изучения эконометрики – национальная экономика в целом и ее основные функциональные подсистемы.

Предмет эконометрики – количественное выражение взаимосвязей реальных экономических процессов и явлений.

Метод – математическое моделирование экономических явлений на базе статистических обработанных данных, характеризующих изучаемый экономич объект, а также проверка, обоснование и оценивание адекватности использования математических моделей.

Эконометрическая модель – это его абстрактная схема, содержащая описание наиболее существенных черт изучаемого явления, выражающая его количеств закономерн на языке мат соотношений и построенная с помощью статистически обработанных данных наблюдений для оценивания и прогнозирования показателей недоступных измерений.

Типы данных и виды переменных в эконометрических моделях

· Пространственные, перекрестные – набор независимых сведений по какому либо одному экономическому показателю в один и тот же момент времени для групп разных однотипных экономических объектов.

Пространственные данные являются выборочной совокупностью из некоторой генеральной совокупности. Примером пространственных данных может служить комплекс экономической информации по какому-либо предприятию (численность работников, объём производства, размер основных фондов), объёмах потребления продукции определённого вида, данные о ВВП различных стран в каком-либо конкретном году и т. д.

· Временной (динамический) ряд – набор наблюдений одного и того же экономического показателя в последовательные моменты определенного промежутка времени. (существование порядка, в который производится наблюдение; зависимость наблюдений, степень которых определяется положением наблюдений в последовательности)

Примером временных данных могут служить данные о динамике индекса потребительских цен, ежедневные обменные курсы валют.

Отличия временных данных от пространственных данных:

1) единицы временных рядов подвержены явлению автокорреляции (зависимости между прошлыми и текущими наблюдениями временного ряда), т. е. они не являются статистически независимыми в отличие от единиц случайной пространственной выборки;

2) единицы временных рядов не являются одинаково распределёнными величинами;

3) в отличие от пространственных данных временные данные естественным образом упорядочены во времени.

· Панельные данные – набор данных по какому-либо экономическому показателю для группы разных однотипных эк. объектов, причем наблюдения осуществляется в последовательные периоды времени.

Панельные данные являются обобщением или комбинацией пространственных и временных данных. Примером панельных данных могут служить показатели хозяйственной деятельности совокупности предприятий, которые собираются каждый год.

Набором признаков называется совокупность экономической информации, которая характеризует изучаемый процесс или объект.

В эконометрических моделях результативный признак называется объясняемой переменной, а факторный признак называется объясняющей переменной.

В эконометрическом моделировании выделяют следующие виды экономических переменных:

1) экзогенные или независимые переменные (х), значения которых задаются извне. В определённой степени экзогенные переменные поддаются управлению;

2) эндогенные или зависимые переменные (у), значения которых определяются внутри модели;

3) лаговые переменные – это экзогенные или эндогенные переменные, которые относятся к предыдущим моментам времени и находятся в эконометрической модели одновременно с переменными, относящимися к текущему моменту времени. Например, xt-1 – это лаговая экзогенная переменная, а yt-1 – это лаговая эндогенная переменная;

4) предопределённые или объясняющие переменные – это лаговые (xt-1) и текущие (х) экзогенные переменные, а также лаговые эндогенные переменные (yt-1), значения которых известны к текущему моменту времени.

5) фиктивные переменные используются в эконометрических моделях для характеристики явления или процесса, в отношении которого нет данных по качественному признаку;

Эконометрика — это раздел экономики, занимающийся разработкой и применением статистических методов для измерений взаимосвязей между экономическими переменными.

Эконометрические модели – это формализованное описание различных экономических явлений и процессов.

- парная регрессия (устанавливает зависимость между двумя переменными);

- множественная регрессия (переменная зависит от двух или более факторов);

- система экономических уравнений (факторы от которых зависит переменная требуют не одного, а нескольких уравнений);

- модели временных рядов (значение переменной за ряд последовательных моментов времени).

-

Модель идентифицируема – если все ее структурные коэффициенты определяются однозначно, единственным образом по коэффициентам приведенной формы модели, то есть если число параметров структурной формы модели равно числу параметров приведенной формы модели.

Парная регрессия– представляет собой зависимость между двумя переменными x и y, т.е. y=f(x), где y – зависимая переменная, x – независимая переменная.

Парная линейная регрессия – линейная связь между двумя переменными x и y (описывается в виде прямой), уровнение y = a + bx, где b – коэффициент регрессии, a – свободный член уравнения регрессии.

Парная нелинейная регрессия – нелинейная связь между двумя переменными x и y (описывается в виде кривой, для описания используют логарифмические, экспоненциальные или степенные функции), уравнение y = a + b ln(x). Чем ближе точки к графику, тем теснее связь между переменными.

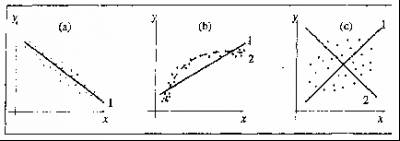

Корреляция — взаимосвязь двух или нескольких случайных величин. При этом изменения одной или нескольких из этих величин приводят к систематическому изменению другой или других величин. Математической мерой корреляции двух случайных величин служит коэффициент корреляции.

Коэффициент корреляции – это показатель характера взаимного влияния изменения двух случайных величин. Обозначается буквой R и принимает значение от -1 до +1. Если значение по модулю находится ближе к 1 – это означает наличие сильной связи, а если ближе к 0 – связь слабая или вообще отсутствует. Коэффициент корреляция может быть положительным и отрицательным. Отрицательная корреляция – увеличение одной переменной связано с уменьшением другой переменной. Положительная корреляция – увеличение одной переменной связано с увеличением другой переменной.

Дисперсия – это отклонение значений случайной величины относительно среднего значения.

Коэффициент детерминации – наиболее эффективная оценка адекватности регрессионной модели.

- отбор факторов;

- выбор вида уравнений регрессии.

- нелинейные модели внутри линейных (приводятся к линейному виду);

- нелинейные модели внутри нелинейных.

- линеаризация модели (с помощью преобразований исходных переменных исследуемую зависимость представляют в виде линейного соотношения);

- методы нелинейной оптимизации (применяются когда подобрать линеаризирующее преобразование не получается).

Факторы, от которых зависит переменная требуют не одного уравнения, а нескольких. Таким образом составляется системы эконометрических уравнений.

Структурная форма подразумевает наличие нескольких уравнений и функций в модели.

Приведенная форма – это уравнение, являющееся решение системы уравнений в структурной форме.

Суть метода наименьших квадратов заключается в выборе такой линии регрессии, чтобы сумма квадратов отклонений по вертикали между точками и этой линией была бы минимальной.

Читайте также: