Ценообразование на фондовом рынке модель фамы френча реферат

Обновлено: 24.04.2024

Данная работа посвящена построению трехфакторной модели Фама-Френча на российском фондовом рынке. построения трехфакторной модели Фама-Френча. В работе были построение факторы модели и проведено тестирование с использованием различных комбинаций акций в портфелях. С целью достижения результатов Кеннета Френча и Юджина Фамы (Fama et al., 1993), было произведено изменение критерия группировки (breakpoints) акций по размеру компаний, более подходящее для российского фондового рынка. Было произведено тестирование модели с помощью стандартных портфелей для всей выборки и с исключением финансовых компаний, отраслевых портфелей, 25 портфелей, построенных по критерию рыночной стоимости компаний. Результаты тестирования трехфакторной модели с применением стандартных критериев формирования портфелей показали отрицательный результат, однако применение альтернативного критерия размера компании позволило достичь лучших результатов, по сравнению со стандартными критериями из сопоставления с результатами Юджина Фамы и Кеннета Френча (Fama et al. 1993). Данное исследование расширяет предыдущие исследования по применению трехфакторной модели на российском фондовом рынке.

Текст работы (работа добавлена 18 мая 2017 г.)

Выпускные квалификационные работы (ВКР) в НИУ ВШЭ выполняют все студенты в соответствии с университетским Положением и Правилами, определенными каждой образовательной программой.

Аннотации всех ВКР в обязательном порядке публикуются в свободном доступе на корпоративном портале НИУ ВШЭ.

Полный текст ВКР размещается в свободном доступе на портале НИУ ВШЭ только при наличии согласия студента – автора (правообладателя) работы либо, в случае выполнения работы коллективом студентов, при наличии согласия всех соавторов (правообладателей) работы. ВКР после размещения на портале НИУ ВШЭ приобретает статус электронной публикации.

ВКР являются объектами авторских прав, на их использование распространяются ограничения, предусмотренные законодательством Российской Федерации об интеллектуальной собственности.

В случае использования ВКР, в том числе путем цитирования, указание имени автора и источника заимствования обязательно.

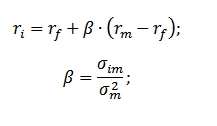

Формула расчета CAPM

Будущая доходность по CAPM определяется как:

ri– ожидаемая доходность актива (акций);

rf – доходность по безрисковому активу;

rm – среднерыночная доходность;

β – коэффициент бета (размер рыночного риска). Показывает изменчивость доходности актива по отношению к изменчивости доходности рынка.

Если была полученна сверходоходность инвестиционного портфеля (выше среднерыночной), то она определялась как эффективность управления портфельным управляющим. Отсюда стали активно развиваться различные взаимные фонды, которые предлагали активное управление денежными средствами.

Но со временем накопилась множество нестыковок, которые не могли объяснить высокую доходность активов (акций) только действиями управляющего. Для однофакторной модели У.Шарпа, требовалась усовершенствование. Таким стала трехфакторная модель Ю. Фамы и К. Френча.

Трехфакторная модель Ю. Фамы и К.Френча

Трехфакторная модель Фамы и Френча была предложена в 1993 г. как развитие модели оценки капитальных активов (CAPM) и решение ее проблемы низкой прогнозной силы.

В 90-е годы Ю. Фама и К. Френч провели глубокое исследование, в котором проанализировали влияние внутренней стоимости и размера компании на будущую доходность. В работе использовались исторические данные акций с 1963 – 1990 год, торгуемых на бирже NYSE.

Модель помимо рыночного риска стала дополнительно учитывать еще два критерия, определяющих будущую доходность: размер компании и отраслевую специфику.

Формула расчета 3-х факторной модели Е. Фамы и К. Френча следующая:

![]()

r – будущая доходность актива;

rf – безрисковая доходность. Рассчитывается как доходность по государственным облигациям, имеющих максимальную степень надежности;

rm – доходность рыночного портфеля (среднерыночная доходность) см. → Безрисковая ставка доходности. 5 методов расчета;

SMBt – показатель отражающий размер компании (разность между доходностями средневзвешенных портфелей акций малой и большой капитализации);

HMLt – показатель, отражающий недоцененность акции (разность между доходностями средневзвешенных портфелей акций с большими и малыми отношения балансовой стоимости к рыночной стоимости: B/P – коэффициент обратный классическому – P/B);

β, si, hi – коэффициенты, которые говорят о влиянии параметров ri , rm, rf на доходность i- го актива;

γ – ожидаемая доходность актива при отсутствия влияния на него 3-х факторов риска.

Модель показала, что будущая доходность связана с дополнительными факторами: размер компании и ее внутренняя стоимость.

Модель показала устойчивую прогнозную силу на различных рынках: США, Бразилии, Азии, Европы.

Развитие модели Ю. Фамы и К. Френча

Модель дала толчок на появление других многофакторных моделей и нахождение фундаментальных факторов, которые определяют будущую доходность активов.

В 1997 году появилась 4-х факторная модель М. Кархарта, который показал влияние момента цены на формирование будущей доходности акций.

В 2014 году Ю. Фамой и К. Френчем была предложена 5 факторная модель оценки капитальных активов (5F), которая включила еще 2 новых фактора.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Пятифакторная модель Фамы и Френча (2014)

В пятифакторной модели добавились еще два фактора: рентабельность собственного капитала и инвестиции в активы компании. Были выявлены что компании, имеющие более высокие значения рентабельности собственного капитала показывали лучшую доходность, чем низкорентабельные компании. И компании, которые осуществляли вложения в капитальные инвестиции демонстрировали хуже доходность, чем те кто нес меньшие затраты. Также исследования K. Ц. Джой Вей и Фуксе Хи Шеридан Титман (2002) показала эту закономерность.

Формула пятифакторной модели следующая:

![]()

r – будущая доходность актива;

RMW – рентабельность собственного капитала (разница доходностей между компаниями с высокой и низкой рентабельностью);

CMA – капитальные вложения (разница доходностей между компаниями инвестирующих консервативно и агрессивно).

Таким образом пятифакторная модель показывает взаимосвязь между доходностью акции (актива) и пяти силами: рыночным риском, размером компании, внутренней стоимостью, прибыльностью и инвестициями компании.

Преимущества и недостатки модели

(+) Добавлены новые фундаментальные факторы определяющие будущую доходность акций (активов, инвестиционных портфелей).

(+) Снижена роль управляющих в создании дополнительной доходности, это дало толчок на развитие индексного инвестирования.

(-) Не может с высокой долей вероятности спрогнозировать будущую доходность.

Практическое применение

Для оценки будущей доходности по модели необходимо знать значения переменных SMB, HML, RMW, CMA их можно взять с официального сайта ученых → официальный сайт Фама и Френча.

Пятифакторная модель показала, что будущая доходность инвестиционного портфеля (фонда) в меньшей степени определяется умениями управляющего анализировать и оценивать рынок, а дополнительными факторами. Это произвело революцию в финансовой сфере и повлияло на формирование стратегий инвестирования в ETF, т.к. они имели комиссию в разы меньше чем портфельные управляющие. Также ETF подбирались из акций, удовлетворяющих фундаментальным факторам: размер компании, недооценненности (например ETF акций малой капитализации, ETF недооцененных компаний).

Выводы

Трехфакторная и пятифакторная модель Ю. Фамы и К. Френча выявили фундаментальные факторы, определяющие будущую доходность акций. Был сделан большой шаг от понимания, что прибыль определяется только рыночным риском, до многофакторного подхода в анализе. Это дает направление для поиска новых сильных факторов, влияющих на доходность.

Так же было значительно снижено значение самих управляющих влиять на доходность инвестиционных портфелей за счет своих умений. В результате активно стало развиваться индексное инвестирование, когда средства вкладываются в ETF фонды различной классификации: низкой волатильности, низкой капитализации, малых компаний и т.д.

Трехфакторная модель Фама – Френча и другие многофакторные модели ( реферат , курсовая , диплом , контрольная )

Для выделения эффекта размера компании Фама и Френч ранжировали компании по их рыночной капитализации от большего к меньшему значению и формировали две подгруппы: 50% компаний признаются крупными (big), а оставшиеся 50% - малыми (small). Разбиение на две группы строится для имитации фактора риска, связанного с размером компании. При этом эти две группы портфелей имеют одинаковое средневзвешенное отношение ВЕ/МЕ, а значит, очищены от влияния третьего фактора модели. Для выделения эффекта, связанного с инвестиционными возможностями компаний, компании в выборке ранжировались по другому показателю — отношению ВЕ/МЕ. Выделялись три группы: с высоким, средним и низким значением мультипликатора (компании разбивались в пропорции: верхние 30% (high), средние 40% (medium), нижние 30% (low)). В свою очередь, эти группы акций очищены от влияния фактора размера компании.

Пересечение описанных групп позволяло сформировать шесть портфелей, для которых в дальнейшем проверялась работоспособность трехфакторной модели: S/H, S/M, S/L, В/Н, В/М и B/L. Для каждого из построенных портфелей вычислялась средняя арифметическая доходность, с помощью которой были получены значения дополнительных факторов в модели:

Кроме конструкции шести портфелей, в работах, тестирующих трехи четырехфакторные модели, используются также техники разбиения совокупности компаний на три и пять групп по каждому показателю и, таким образом, авторы исследований формируют 9 или 25 портфелей.

Тестирование трехфакторной модели на разных развитых и развивающихся рынках капитала (Индии, Таиланда [3] , Австралии, Японии и др.) показало, что эта модель лучше объясняет различие в доходностях портфелей, чем однофакторная САРМ. Более того, Фама и Френч показали различие в ценообразовании трех факторов (рыночного риска, размера и стоимости) для разных отраслей (в табл. 19.6 показаны оценки для рынка США в сопоставлении с оценкой рыночного риска в модели САРМ).

Пример 4

Трехфакторная модель Фама — Френча [4]

Отрасли

Фактор рыночного риска (bp

Эффект

размера

(b2)

Трехфакторная модель Фамы и Френча (или сокращенно Французская модель Фамы) – это модель ценообразования активов, разработанная в 1992 году, которая расширяет модель ценообразования капитальных активов (CAPM) путем добавления факторов риска размера и стоимости к рыночному риску фактора в CAPM. Эта модель учитывает тот факт, что стоимость акций и акций с малой капитализацией на регулярной основе превосходит рынки. Включая эти два дополнительных фактора, модель корректирует эту тенденцию к опережению результатов, что, как считается, делает ее лучшим инструментом для оценки работы менеджера.

Ключевые моменты

- Трехфакторная модель Fama French – это модель ценообразования активов, которая расширяет модель ценообразования капитальных активов путем добавления факторов риска размера и стоимости к факторам рыночного риска.

- Модель была разработана нобелевскими лауреатами Юджином Фама и его коллегой Кеннетом Френчем в 1990-х годах.

- Модель по сути является результатом эконометрической регрессии исторических цен на акции.

Формула французской модели Фамы:

рят-ржтзнак равноαят+β1(рMт-ржт)+β2SMBт+β3ЧАСMLт+ϵятжчере:рятзнак равнототал ретурн оф а стокк ор портфолио я ат тяме тржтзнак равноrisk free rate of return at time трMтзнак равноТотал маркет портфолио ретурн ат тиме трят-ржтзнак равноexpected excess returnрMт-ржтзнак равноехсесс тетутп он тче тткетроттеоляо(яндех) SMBтзнак равноsize premium (small minus big)ЧАСMLтзнак равновалуе премиум (high minus low)β1,2,3знак равноfactor coefficients\ begin & R_ – R_ = \ alpha_ + \ beta_1 (R_ – R_ ) + \ beta_2SMB_t + \ beta_3HML_t + \ epsilon_ \\ & \ textbf \\ & R_ = \ text i \ text t \\ & R_ = \ text t \\ & R_ = \ text t \\ & R_ – R_ = \ text \\ & R_ – R_ = \ text \\ & SMB_t = \ text \\ & HML_t = \ text \\ & \ beta_ = \ text \\ \ end Взаимодействие с другими людьмирятВзаимодействие с другими людьми-рftВзаимодействие с другими людьмизнак равноαятВзаимодействие с другими людьми+β1Взаимодействие с другими людьми(RМтВзаимодействие с другими людьми-рftВзаимодействие с другими людьми)+β2Взаимодействие с другими людьмиSMBтВзаимодействие с другими людьми+β3Взаимодействие с другими людьмиHMLтВзаимодействие с другими людьми+ϵятВзаимодействие с другими людьмигде:рятВзаимодействие с другими людьмизнак равнообщая доходность акции или портфеля i в момент времени tрftВзаимодействие с другими людьмизнак равнобезрисковая норма прибыли в момент времени tрМтВзаимодействие с другими людьмизнак равнообщая доходность рыночного портфеля в момент времени tрятВзаимодействие с другими людьми-рftВзаимодействие с другими людьмизнак равноожидаемая избыточная доходностьрМтВзаимодействие с другими людьми-рftВзаимодействие с другими людьмизнак равносверхдоходность рыночного портфеля (индекса)SMBтВзаимодействие с другими людьмизнак равноразмер премии (маленький минус большой)HMLтВзаимодействие с другими людьмизнак равнопремия (высокая минус низкая)β1,2,3Взаимодействие с другими людьмизнак равнокоэффициенты фактораВзаимодействие с другими людьми

Как работает французская модель Fama

Нобелевский лауреат Юджин Фама и исследователь Кеннет Френч, бывшие профессора Школы бизнеса Бута Чикагского университета, попытались лучше измерить рыночную доходность и с помощью исследований обнаружили, что стоимостные акции превосходят акции роста. Точно так же акции с малой капитализацией имеют тенденцию превосходить по доходности акции с большой капитализацией. В качестве инструмента оценки эффективность портфелей с большим количеством акций с малой капитализацией или стоимостных акций будет ниже, чем результат CAPM , так как трехфакторная модель корректируется в сторону понижения с учетом наблюдаемых выходов мелких и стоимостных акций.

Модель Фамы и Френча включает три фактора: размер фирм, балансовую стоимость и избыточную доходность на рынке. Другими словами, используются три фактора: SMB (малый минус большой), HML (высокий минус низкий) и доходность портфеля за вычетом безрисковой нормы доходности. SMB учитывает публично торгуемые компании с небольшой рыночной капитализацией, которые генерируют более высокую доходность, тогда как HML учитывает стоимостные акции с высокими отношениями балансовой стоимости к рынку, которые генерируют более высокую доходность по сравнению с рынком.

Существует много споров о том, объясняется ли тенденция опережающих показателей рыночной эффективностью или рыночной неэффективностью. В поддержку рыночной эффективности такое превосходство обычно объясняется повышенным риском, с которым сталкиваются акции компаний с высокой стоимостью и малой капитализацией в результате их более высокой стоимости капитала и большего коммерческого риска. В подтверждение неэффективности рынка такое превосходство объясняется тем, что участники рынка неправильно оценивают стоимость этих компаний, что в долгосрочной перспективе обеспечивает избыточную доходность по мере корректировки стоимости. Инвесторы, которые подписываются на совокупность доказательств, предоставляемых гипотезой эффективных рынков (EMH) , с большей вероятностью согласятся со стороной эффективности.

Что французская модель Fama означает для инвесторов

Фама и Френч подчеркнули, что инвесторы должны быть в состоянии выдержать дополнительную краткосрочную волатильность и периодическую недостаточную производительность, которая может произойти в короткие сроки. Инвесторы с долгосрочным временным горизонтом 15 и более лет будут вознаграждены за убытки, понесенные в краткосрочной перспективе. Используя тысячи случайных портфелей акций, Фама и Френч провели исследования для проверки своей модели и обнаружили, что когда факторы размера и стоимости объединены с бета-фактором, они могут объяснить до 95% доходности диверсифицированного портфеля акций.

Учитывая способность объяснить 95% доходности портфеля по сравнению с рынком в целом, инвесторы могут построить портфель, в котором они получают среднюю ожидаемую доходность в соответствии с относительными рисками, которые они принимают на себя в своих портфелях. Основными факторами, определяющими ожидаемую доходность, являются чувствительность к рынку, чувствительность к размеру и чувствительность к стоимости акций, измеряемая по соотношению балансовой стоимости к рынку. Любая дополнительная средняя ожидаемая доходность может быть отнесена на счет неустановленного или бессистемного риска.

Пятифакторная модель Фамы и Френча

Читайте также: