Теория модильяни миллера кратко

Обновлено: 02.07.2024

Наиболее актуальной и пока еще нерешенной задачей в области теории и практики корпоративных финансов на протяжении многих лет остается проблема поиска и обоснования оптимальной структуры капитала организации.

Чаще всего под структурой капитала понимают соотношение между собственными и заемными средствами компании. Соответственно оптимальной структурой капитала принято считать такую структуру, которая будет способствовать максимизации стоимости компании.

Вместе с тем, в соответствии с традиционным подходом, основной целью финансовой политики является не максимизация рыночной стоимости компании, а минимизация средневзвешенной стоимости капитала (средневзвешенных затрат на капитал).

Согласно традиционной позиции, средневзвешенная стоимость капитала, а следовательно и доходность собственного капитала зависят от структуры источников финансирования [191, c. 227].

(1)

где

ra – средневзвешенная стоимость капитала;

re – требуемая доходность собственников (акционеров);

rd – ожидаемая доходность заемных средств;

E – рыночная стоимость собственного капитала;

D – рыночная стоимость заемного капитала.

Если в качестве финансового левериджа обозначить Q = D/E, то уравнение (1) можно преобразовать:

(2)

Принимая во внимание гипотезу о наличии зависимости между доходностью собственного капитала (а также средневзвешенной стоимостью капитала) и структурой источников финансирования, дифференцируем уравнение (2) по величине финансового левериджа.

(3)

Незначительные преобразования уравнения (3) позволяют получить:

(4)

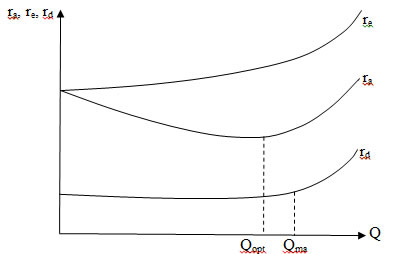

Рассмотрим два интервала изменения функции стоимости капитала (ra) в зависимости от уровня финансового левериджа:

Интервал 1. Финансовый рычаг находится на уровне ниже среднего. Вероятность дефолта близка к нулю. Изменения уровня финансового левериджа в рамках данного интервала не оказывает влияние на стоимость заемных средств (rd).

При , . Следовательно уравнение (4) имеет вид:

(5)

На данном отрезке функция будет убывающей при условии если, требуемая доходность собственников (re) останется невысокой, а стоимость заемного капитала (rd) существенно ниже стоимости капитала (ra), которая по сути соответствует ожидаемой доходности активов компании. При этом, необходимо отметить, что норма снижения стоимости капитала в зависимости от структуры источников финансирования для компании с относительно невысоким значением финансового рычага будет постепенно падать, поскольку по мере приближения к значению Qmax, требования к доходности со стороны собственников могут повышаться.

Интервал 2. Высокий уровень финансового рычага повышает вероятность дефолта по обязательствам компании. Соответственно, кредиторы компании могут требовать дополнительной премии за риск, что в свою очередь приведет к повышению стоимости заемного капитала.

Таким образом, в рамках данного интервала помимо повышения требуемой доходности со стороны собственников, фактором, способствующим повышению стоимости капитала, станет и рост стоимости заемного финансирования.

Рисунок 1. Зависимость стоимости капитала от финансового левериджа: традиционный подход

- конкурентные рынки;

- отсутствие трансакционных издержек;

- отсутствие налогообложения;

- отсутствие издержек банкротства (денежные потоки не зависят от финансовой политики компании);

- отсутствие агентских издержек;

- участники рынка (физические и юридические лица) могут занимать и предоставлять неограниченные объемы денежных средств под безрисковую ставку;

- информационная симметрия (все участники обладают одинаковой информацией);

- все участники рынка имеют одинаковые ожидания относительно величины операционной прибыли компании.

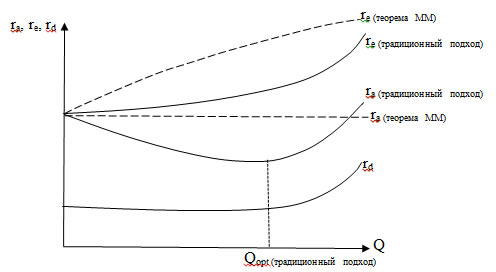

Графически сравнение традиционного подхода и теоремы ММ представлено на рисунке 2.

Рисунок 2. Зависимость стоимости капитала от финансового левериджа: сравнение традиционного подхода и теорем ММ

Позднее в 1963 году базовая теорема ММ была скорректирована путем исключения предположения об отсутствии налогообложения [133]. В связи с тем, что проценты по долговым обязательствам исключаются из налогооблагаемой базы по налогу на прибыль, компания получает так называемый эффект налогового щита. Таким образом, стоимость компании, использующей заемные средства (левериджной компании) оказывается выше стоимости компании, финансируемой за счет собственных средств (нелевериджной компании) на величину налогового щита.

(10)

где VL – стоимость левериджной компании. При этом, VLºSL+DL;

S – стоимость акционерного капитала;

D – стоимость обязательств компании;

VU – стоимость нелевериджной компании. При этом, VUºSU;

t – ставка налога на прибыль.

Результат теоремы 1 с учетом налога на прибыль корпораций звучит парадоксально: теоретически компания получает возможность бесконечно увеличивать свою стоимость, наращивая долговую нагрузку.

При этом следует отметить, что Ф. Модильяни и М. Миллер осторожно относились к возможности использовать данные выводы на практике. В качестве причин они называли:

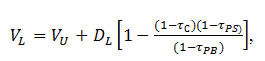

В 1977 году была снята еще одна предпосылка в части отсутствия налогообложения в рамках теоремы ММ. Помимо налога на прибыль компании М. Миллер ввел в анализ подоходный налог, уплачиваемый акционерами [132].

(11)

где VL – стоимость левериджной компании;

VU – стоимость нелевериджной компании;

DL – стоимость обязательств компании;

tС – ставка корпоративного налога на прибыль;

tPS – ставка подоходного налога с доходов акционеров;

tPB – ставка подоходного налога для держателей облигаций.

Опираясь на уравнение (11), можно рассмотреть следующие спецификации предлагаемой модели:

- Все ставки налогов равны нулю, т.е. tС = tPS = tPB = 0. В данном случае стоимость левериджной компании равна стоимости нелевериджной компании. Другими словами, стоимость компании не зависит от структуры источников финансирования, что полностью соответствует базовой теореме ММ 1958 г.

- Если ставка подоходного налога для держателей облигаций совпадает со ставкой, начисляемой на доходы акционеров, т.е. tPS = tPB, то выигрыш от финансового левериджа будет равен tСDL, что соответствует выводам, сделанным Ф. Модильяни и М. Миллером в 1963 году.

- Если ставка подоходного налога на доходы акционеров меньше ставки налога на доход держателей облигаций, т.е. tPS

Теорема Модильяни-Миллера (M&M) утверждает, что рыночная стоимость компании правильно рассчитывается как текущая стоимость ее будущих доходов и ее базовых активов и не зависит от структуры ее капитала.

На самом базовом уровне теорема утверждает, что при определенных допущениях неважно, финансирует ли компания свой рост за счет займов, выпуска акций или реинвестирования своей прибыли.

Теория, разработанная в 1950-х годах, оказала значительное влияние на корпоративные финансы.

Понимание теоремы Модильяни-Миллера

У компаний есть только три способа собрать деньги для финансирования своей деятельности и стимулировать свой рост и расширение. Они могут занимать деньги, выпуская облигации или получая ссуды; они могут реинвестировать свою прибыль в свою деятельность или могут выпустить новые акции для инвесторов.

Теорема Модильяни-Миллера утверждает, что вариант или комбинация опционов, которые выбирает компания, не влияет на ее реальную рыночную стоимость.

История теории M&M

Ключевые выводы

- Теорема Модильяни-Миллера утверждает, что структура капитала компании не является фактором ее стоимости.

- Теорема утверждает, что рыночная стоимость определяется текущей стоимостью будущих доходов.

- Теорема оказала большое влияние с тех пор, как была представлена в 1950-х годах.

Поздние дополнения

Результатом стала революционная статья, опубликованная в экономическом журнале. Информация в конечном итоге была собрана и систематизирована, чтобы стать теоремой M&M.

Модильяни и Миллер: теория структуры капитала

Среди вопросов, с которыми сталкиваются финансовые менеджеры, одним из основных является следующий: каким образом фирма должна сформировать необходимый ей капитал? Следует ли ей прибегать к заемным средствам или достаточно ограничиться акционерным капиталом? В 1958 г . Франко Модильяни и Мертон Миллер опубликовали работу, содержавшую одну из самых удивительных теорий современного финансового менеджмента: они пришли к выводу, что стоимость любой фирмы определяется исключительно ее будущими доходами и, следовательно, не зависит от структуры ее капитала. 4 Этот вывод имел такие масштабные последствия, что, по оценке членов Ассоциации финансового менеджмента, данная работа оказала на практику управления финансами большее влияние, чем все ранее опубликованные. 5

В своей работе Модильяни и Миллер, исходя из весьма жестких заданных условий, включающих, в частности, наличие идеальных рынков капитала (что подразумевает нулевое налогообложение), доказывают с помощью идеи арбитражных операций, что структура капитала не влияет на стоимость фирмы. Существо доказательства состоит в следующем: если финансирование деятельности фирмы более выгодно за счет заемного капитала, а не за счет собственных источников средств, то владельцы акций компании со смешанной структурой капитала предпочтут продать часть акций своей фирмы, использовав вырученные средства на покупку акций фирмы, не пользующейся привлеченными источниками, и восполнив недостаток в финансовых ресурсах за счет заемного капитала. Одновременные операции с ценными бумагами фирм с относительно высокой и относительно низкой долей заемного капитала приведут в конце концов к тому, что цены таких фирм будут примерно совпадать. Таким образом, согласно Модильяни и Миллеру, стоимость акций фирмы не связана с соотношением между ее заемным и собственным капиталом.

Если бы теория Модильяни—Миллера была абсолютно корректной, менеджерам не стоило бы волноваться при принятии решений, касающихся структуры капитала фирм, — ведь, согласно теории, такие решения не влияют на курсы акций. Однако, подобно большинству экономических теорий, концепция Модильяни—Миллера является верной лишь при наличии определенных предпосылок. Тем не менее, продемонстрировав те условия, при которых структура капитала не влияет на стоимость фирмы, Модильяни и Миллер сделали важный вклад в понимание возможного влияния заемного финансирования.

В 1963 г . Модильяни и Миллер опубликовали вторую работу, посвященную структуре капитала, в которой ввели в свою первоначальную модель такой фактор, как налоги на корпорации, тем самым смягчив принятое ранее допущение — нулевое налогообложение. С учетом наличия налогов на корпорации было показано, что цена акций фирмы непосредственно связана с использованием этой фирмой заемного финансирования: чем выше доля заемного капитала, тем выше и цена акций. Согласно пересмотренной теории Модильяни—Миллера, фирмам следовало бы финансироваться на 100% за счет заемного капитала, так как это обеспечило бы им наивысшие курсы акций. Такой вывод обусловлен

структурой налогообложения корпораций, существующей в США, — доходы акционеров должны выплачиваться из прибыли, остающейся после уплаты налогов, а выплаты кредиторам производятся из прибыли до уплаты налогов. Такое асимметричное налогообложение приводит к тому, что при увеличении доли заемного капитала увеличивается и доля валового дохода фирмы, остающаяся в распоряжении инвесторов.

Однако обычно доля займов в капитале фирмы бывает весьма далека от 100%. Позднее различные исследователи, пытаясь модифицировать теорию Модильяни—-Миллера, для того чтобы объяснить фактическое положение вещей, смягчали многие из первоначальных предпосылок данной теории. Выяснилось, что некоторые из этих предпосылок не оказывают существенного влияния на получаемые результаты, однако при введении в модель такого фактора, как затраты финансовых затруднений фирмы ввиду неблагоприятной структуры капитала, картина резко меняется. Так, экономия за счет снижения налоговых выплат обеспечивает повышение стоимости фирмы по мере увеличения доли займов в ее капитале, однако начиная с определенного момента (когда достигнута оптимальная структура капитала) при увеличении доли заемного капитала стоимость фирмы начинает снижаться, поскольку экономия на налогах более чем перекрывается ростом затрат вследствие необходимости поддержания более рисковой структуры источников средств. Модифицированная с учетом фактора затрат финансовых затруднений теория Модильяни—Миллера утверждает: 1) наличие определенной доли заемного капитала идет на пользу фирме; 2) чрезмерное использование заемного капитала приносит фирме вред; 3) для каждой фирмы существует своя оптимальная доля заемного капитала. Таким образом, модифицированная теория Модильяни—Миллера, именуемая теорией компромисса между экономией от снижения налоговых выплат и финансовыми затратами (tax savings-financial costs tradeoff theory), позволяет лучше понять факторы, от которых зависит оптимальная структура капитала.

Хотя данная теория обладает несомненной привлекательностью, эмпирические доказательства в пользу ее правильности весьма слабы. Очевидно, что при принятии финансовых решений должны учитываться и другие факторы. Далее в этой главе мы рассмотрим теорию асимметричной информации, помогающую объяснить реальную практику принятия финансовых решений, а весь спектр теорий структуры капитала подробно рассматривается в главах 11 и 12 .

4 Modigliani F., Miller М. Н. The Cost of Capital, Corporation Finance and the Theory of Investment // Amer. Econ. Rev. 1958. June. P. 261-297; см. также: Modigliani F., Miller M. H. Taxes and the Cost of Capital : A Correction // Ibid. 1963. June, P. 433-443. Интересно отметить, что Модильяни и Миллер — лауреаты Нобелевской премии по экономике. Модильяни был удостоен этой награды в 1985 г . — среди прочего и за работы, связанные с управлением финансами, а Миллер — в 1990 г . за работы по структуре капитала и за более поздние труды.

5 Соо1еу P. L.t Heck J. L. Significant Contributions to Finance Literature // Financial Management. 1981. 10th Anniversary Issue. P . 23-33.

Вопросы для самопроверки

На какой вопрос пытается дать ответ теория структуры капитала? Почему финансирование за счет заемного капитала является более выгодным для фирм?

Дайте краткую характеристику теории компромисса для оптимизации структуры капитала.

П. Милгром, Дж. Робертс Экономика, организация и менеджмент: Глава 14. Классическая теория инвестиций и финансов; Глава 15. Финансовая структура, собственность и контроль над корпорацией; Глава 6. Субъективный риск и стимулы к деятельности ( Оглавление учебника )

Теорема (или гипотеза), предложенная Модильяни и Миллером утверждает, что стоимость компании определяется рисками и доходностью ее бизнеса, а структура финансирования не влияет на оценку.

Эта теорема стала основой для многих методик и моделей в инвестиционном анализе, а авторы теоремы, Франко Модильяни и Мертон Миллер, получили в 1985 году Нобелевскую премию по экономике за свои разработки.

Теорема ММ основана на некоторых допущениях, которые, хотя и далеки от реальной жизни, позволяют упростить описание базовых финансовых принципов:

- не существует транзакционных издержек;

- инвесторы и корпорации занимают деньги на одинаковых условиях;

- не существует налогов (позднее была предложена версия теоремы с учетом влияния налогов).

Утверждение 1

Если стоимость предприятия в условиях финансирования только акционерным капиталом равна VU, то стоимость с привлечением любой доли заемного капитала VL будет такой же, то есть VU = VL.

Обратите внимание, что здесь имеется в виду именно стоимость предприятия в целом, а не только акционерного капитала . Это значит, что для получения стоимости акционерного капитала из этой суммы надо будет вычесть величину долга.

Утверждение 2

Второе утверждение является следствием первого и записывается следующей формулой:

где:

REL — требуемая доходность акционерного капитала с учетом имеющейся долговой нагрузки

REU — требуемая доходность акционерного капитала в условиях отсутствия долга и финансирования только акционерным капиталом

D/E — финансовый рычаг, то есть отношение долга и собственного капитала

RD — стоимость долга

Таким образом, из второго утверждения теоремы следует, что с ростом долговой нагрузки риски акционеров растут, и, соответственно, растут требования акционеров к доходности их вложений. В результате такого роста итоговая стоимость компании остается неизменной (то есть выполняется условие Утверждения 1).

В графическом отображении второго утверждения теоремы Модильяни-Миллера обычно показывают, что стоимость долга остается стабильной при небольшой долговой нагрузке и начинает постепенно нарастать с ростом финансового рычага:

На этом графике видно, что с ростом долговой нагрузки растет стоимость собственного капитала, и в результате средневзвешенная стоимость капитала WACC остается неизменной.

Теорема Модильяни-Миллера с налогами

Долговое финансирование создает для компании дополнительную выгоду за счет снижения налога на прибыль. Для того, чтобы учесть это, существует версия теоремы Модильяни-Миллера с налогами. В ней Утверждение 1 выглядит так:

где T — ставка налога на прибыль и D — суммарный долг компании.

Соответственно, формула второго утверждения:

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Читайте также: