Сургутнефтегаз кратко о компании

Обновлено: 08.07.2024

Из года в год КИНЕФ модернизирует существующую производственную базу. На предприятии реализуется инновационная стратегия, задача которой – поэтапная модернизация технологической схемы с целью повышения качества выпускаемой продукции, сокращения эксплуатационных затрат, повышения безопасности производства и сохранения окружающей среды. Постоянно обновляются основные фонды. Уровень автоматизации технологических процессов превышает 75%.

Параллельно со строительством новых мощностей намечена дальнейшая модернизация действующего производства. В стадии технико-экономической проработки находится строительство комплекса переработки тяжелых остатков, который позволит сделать новые шаги в направлении повышения качества нефтепродуктов.

Итоги и прогнозы

На данный момент акции компании торгуются на уровне 29,6 руб. за обыкновенную акцию и 33-33,25 руб. за привилегированную акцию. Начиная с конца октября – первых чисел ноября 2016 года, претерпев существенную коррекцию с 40-41,2 руб. за обыкновенную и 45-48 руб. за привилегированную акцию, бумаги начали консолидироваться на уровне 27 руб. за обыкновенную акцию и 28 руб. за привилегированную акцию. В момент максимального роста и в момент консолидации привилегированные акции компании обычно стоят несколько дороже, чем обыкновенные. Это продиктовано интересом к именно дивидендной доходности от вложений в акции компании, естественно, с учетом курсовой разницы от инвестирования в среднесрочной и краткосрочной перспективе.

По мнению Романа Блинова, в настоящее время рынок старается понять, а скорее всего, строит догадки о перспективах дивидендной доходности по привилегированным акциям и размерам выплат акционерам компании по итогам 2016 года. Особенно интересно это в контексте того, что средняя цена российской нефти марки Urals составила в январе-марте 2017 года $52,04 за баррель против $31,99 за баррель в январе-марте 2016 года.

дивиденды." title="Сургутнефтегаз, анализ, перспективы, дивиденды." />

Геологоразведка и лицензирование

Одним из стратегических приоритетов компании является развитие сырьевой базы. Сургутнефтегаз ежегодно осуществляет значительный объем работ, направленных на укрепление ресурсного потенциала, восполнение запасов углеводородов. Компания расширяет географию деятельности, выходя в перспективные районы, участвует в аукционах для приобретения новых участков, ведет поиск и разведку месторождений на лицензионных территориях.

Сургутнефтегаз является безусловным лидером отрасли по объемам разведочного бурения. В среднем по итогам 10-летия на долю компании приходится более 27% объемов разведочного бурения на территории РФ. А в отдельные годы этот показатель приближался к 40% общероссийской проходки.

К сожаленью компания не раскрывает объем извлекаемых запасов, но учитывая что коэффициент замещения на протяжения многих лет был в положительной зоне, можно сделать вывод о продолжительном приросте запасов.

Добыча нефти и газа

Сургутнефтегаз осуществляет добычу нефти и газа в нефтегазоносных провинциях западной и восточной Сибири.

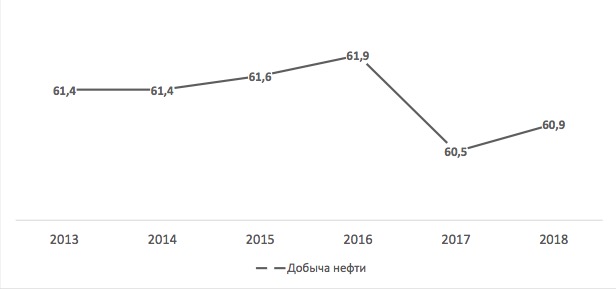

В среднесрочной перспективе Сургутнефтегаз ориентирован на сохранение объемов добычи нефти на уровне 60–62 млн т.

По итогам 2017 года объем добычи нефти Компании составил 60,5 млн т, производство газа – 10 млрд м3 .

Добыча нефти остается на одном уровне уже долгое время. Из чего можно сделать вывод, что Сургутнефтегаз классическая дойная корова, которая не вкладывает прибыль в свое развитие, а лишь поддерживает существующую деятельность.

Использование попутного нефтяного газа эффективно встроено в производственные процессы Сургутнефтегаза. Основными направлениями применения ПНГ в компании на протяжении многих лет являются: переработка на собственном газоперерабатывающем заводе, поставки сторонним потребителям, потребление на собственные нужды, в том числе для энергогенерирующих мощностей.

Реализация газа занимает лишь 2% от выручки Сургутнефтегаза.

Нефте и газопереработка

Во-первых, это единственный НПЗ на Северо-Западе России, что обеспечило компании лидирующие позиции на емком региональном топливном рынке, прежде всего, в оптовой торговле нефтепродуктами.

Во-вторых, в отличие от подавляющего большинства аналогичных предприятий, которые строились в глубине территории страны, КИНЕФ расположен неподалеку от границы, что позволяет экономить значительные суммы на транспортных издержках при экспорте продукции. Для выпускаемой продукции характерно высокое качество, значительная ее часть соответствует международным стандартам.

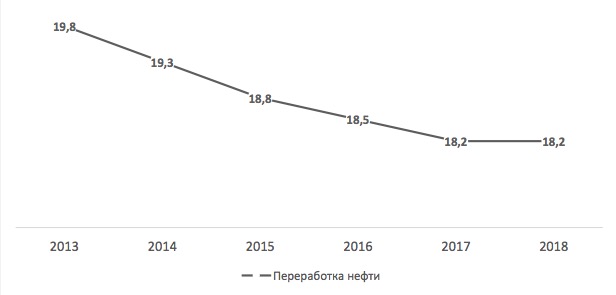

Как видно переработка нефти снижается, это связанно с ростом ставок акцизов на автомобильный бензин, а так-же с налоговым маневром (нефтяникам стало выгоднее продавать нефть на экспорт, а не перерабатывать её).

Добыча газа не является для Сургутнефтегаза видом деятельности, который компания развивает специально. Практически весь добываемый компанией газ попутный. Объемы его производства непосредственно связаны с динамикой добычи нефти. Тем не менее, Сургутнефтегаз входит в число нефтедобывающих компаний страны с наибольшими объемами добычи газа. Являясь одним из крупнейших производителей попутного газа, компания задолго до ужесточения требований государства к полезному использованию ПНГ озаботилась решением этой проблемы.

Результатом работы стало формирование первой в стране системы полного цикла, в которой сведены воедино производство и переработка попутного нефтяного газа, а также выработка на его основе собственной электроэнергии. При этом акцентом корпоративной газовой программы является не рост добычи газа, а максимально возможный уровень полезного его использования.

Самостоятельной переработкой газа Сургутнефтегаз занимается с 2002 года, со времени приобретения у СИБУРа Сургутского ГПЗ. В нынешней производственной структуре компании завод играет очень важную роль. На ГПЗ осуществляется осушка попутного газа, подготовка его к транспортировке и производство жидких углеводородов.

На предприятии проведена масштабная модернизация. Увеличены мощности переработки, обновлены производственные активы, внедрены современные системы управления технологическими установками.

Основной объем полученного сухого газа поставляется Компанией на Сургутские ГРЭС-1, 2, остальной объем реализуется коммерческим и муниципальным предприятиям.

Сбыт нефтепродуктов

Предприятия сбытовой сети Сургутнефтегаза расположены в Северо-западном регионе России и занимаются оптовыми и розничными продажами топлива, хранением нефтепродуктов, а также предоставляют комплекс дополнительных услуг на автозаправочных станциях.

На конец 2017 года сбытовая сеть компании насчитывала 293 действующих АзС и 14 нефтебаз.

Электроэнергетика

Энергетический комплекс является важной составляющей технологических процессов Сургутнефтегаза и играет значительную роль в обеспечении экономической эффективности работы компании.

В секторе добычи нефти и газа наличие собственных энергетических мощностей позволяет Сургутнефтегазу обеспечивать надежность энергоснабжения удаленных от развитой инфраструктуры производственных объектов, а также высокий уровень утилизации попутного нефтяного газа при одновременном снижении затрат на строительство газопроводов, компрессорных станций, линий электропередачи.

На конец 2017 года объекты малой энергетики Компании представлены 23 газотурбинными и 7 газопоршневыми электростанциями установленной мощностью 789,6 мвт, дизельными электростанциями суммарной мощностью 170,6 мвт.

Собственное производство в 2017 году обеспечило 47,8 % общей потребности сектора нефтегазодобычи в электроэнергии.

Строительство газотурбинных и газопоршневых электростанций позволяет Сургутнефтегазу решать вопрос утилизации попутного нефтяного газа эксплуатируемых месторождений. На протяжении 6 последних лет Компания удерживает рекордный в отрасли уровень использования попутного нефтяного газа – свыше 99 %.

За счет развития инфраструктуры на новых осваиваемых территориях расширяется теплоэнергетическое хозяйство компании. Собственные источники теплоснабжения обеспечивают 90,6 % общей потребности Сургутнефтегаза в данном ресурсе.

Полученное тепло используется для отопления, вентиляции, горячего водоснабжения и технологических нужд производственных и социальных объектов предприятия. Объекты теплоэнергетики Компании располагают 438 котельными с установленной мощностью 1 483 Гкал · ч.

Перейдем от операционных показателей к финансовым

Главной особенностью Сургутнефтегаза является наличие огромной долларовой кубышки, которая постоянно растет.

Рынок полностью игнорирует размер кубышки. Рыночная капитализация Сургутнефтегаза равна размеру капитала за вычетом кубышки. Это связано с опасениями инвесторов, что Сургутнефтегаз не сможет распоряжаться накопленными деньгами по собственному усмотрению, и что они не смогут принести выгоду миноритарным акционерам.

За последние годы, из-за переоценки кубышки, активы компании в рублях, выросли с 2.5 трлн. р. до 4.2 трлн. р.

Выручка Сургутнефтегаза находится на одном и том же уровне вот уже несколько лет. А вот чистая прибыль из-за переоценки кубышки, сильно прыгает.

Если и покупать акции Сургутнефтегаза, то стоит приобретать привилегированные из-за их высокой дивидендной доходности. Формулу расчета дивидендов превосходно объяснил Григорий Богданов в своей статье.

За три квартала 2018 г. Сургутнефтегаз уже заработал 5,42 р. на 1 привилегированную акцию или 12%.

Вывод:

Покупая акции Сургутнефтегаза, вы фактически платите только за нефтегазовый бизнес, а кубышку получаете бонусом.

Акции Сургутнефтегаза являются альтернативой долларовым вкладам. Если курс рубля стабилен, вы будете получать дивиденды от операционной деятельности компании (на уровне 6-9% ), если произойдет девальвация, вы получите дивиденды от переоценки кубышки.

Открыв долларовый вклад 1 января 2014 года и закрыв в марте 2019 г. вы получили бы 95% прибыли, доходность привилегированных акций (с учетом дивидендов) Сургутнефтегаза за тот же период составила 126%.

Послесловие

Генеральный директор Сургутнефтегаза В. Л. Богданов закрепился во главе компании в середине 1990-х годов, когда правительство президента Бориса Ельцина распродавало на залоговых аукционах государственные пакеты акций крупных предприятий.

Уильяму Браудеру, когда-то крупнейшему иностранному инвестору на российском фондовом рынке, в 2005 году был запрещен въезд в страну, после того как он попытался добиться более подробной информации о структуре собственности таких компаний, как Сургутнефтегаз и Газпром.

Ситуация в отрасли

Существенное влияние на нефтегазовую отрасль оказывает действие договора между странами ОПЕК+, который накладывает ограничения на страны-участницы для достижения баланса на нефтяном рынке.

По итогам 2018 года добыча нефти в России составила более 555 млн тонн, что на 1,7% выше, чем годом ранее. Объёмы поисково-разведочного бурения российских компаний выросли на 8%, до более чем миллионов метров, а на переработку было направлено 52% от всей добытой нефти. Экспорт нефти в 2018 году вырос до 258 млн тонн.

Компания имеет вертикально интегрированную структуру и осуществляет различную деятельность от разведки и добычи углеводородов до переработки и сбыта готовой продукции.

Разведка и добыча

Основная деятельность компании по разведке и добыче углеводородов сосредоточена в трёх нефтегазовых регионах: Восточно-Сибирском, Западно-Сибирском и Тимано-Печорском.

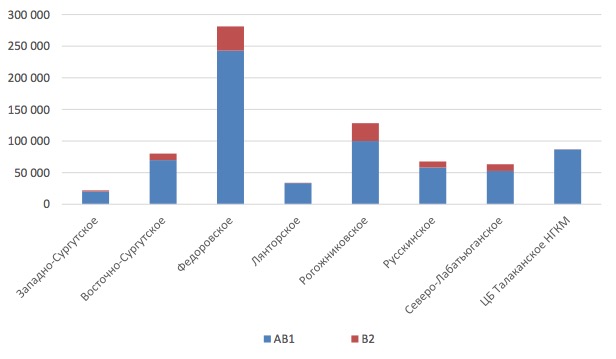

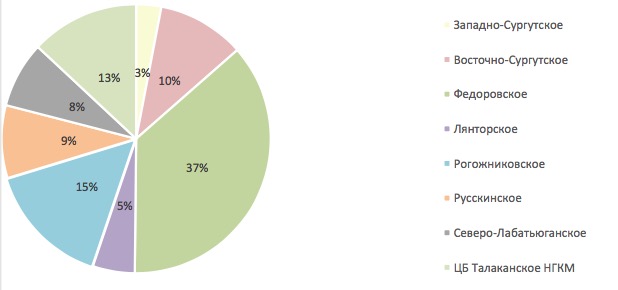

Доказанные запасы нефти по итогам 2018 года составляют более 763 млн тонн.

Доказанные запасы нефти по месторождениям в 2018 году, тыс. тонн

Самым крупным месторождением по размеру доказанных запасов является Фёдоровское, на долю которого приходятся 37% всех доказанных запасов группы.

По итогам 2018 года компания добыла 60,9 млн тонн нефти.

Добыча нефти, млн тонн

Основными регионами добычи являются Ханты-Мансийский и Ямало-Ненецкий автономные округа, Тюменская область, а также Республика Саха.

Переработка

Основные перерабатывающие мощности компании расположены в двух регионах.

На заводе выпускается нефтехимическая продукция высокого качества, в том числе моторные и дизельные топлива, авиакеросины, парафины, гидроизоляционные и кровельные материалы и пр.

В последние годы объёмы переработки нефти компанией снижались.

Переработка нефти, млн тонн

По итогам 2018 года компания переработала около 18,2 млн тонн нефти.

В Сургутском районе Ханты-Мансийского автономного округа работает крупный газоперерабатывающий завод компании.

Это современный комплекс, который позволяет получать продукцию (включая сухой компримированный газ, а также жидкие углеводороды), применяемую во многих промышленных и хозяйственных отраслях.

Сбыт продукции

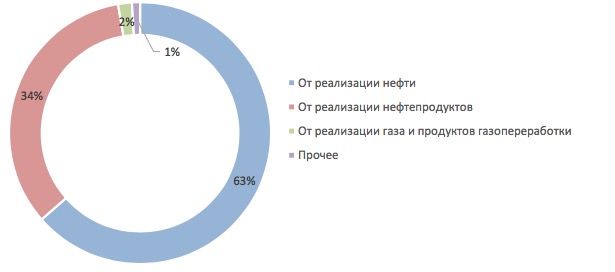

Реализация нефти и нефтепродуктов занимает основную долю в выручке компании.

Выручка от реализации в 2018 году, %

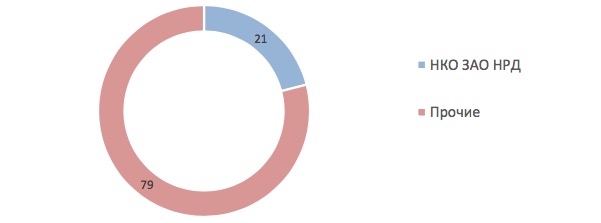

Структура акционерного капитала компании на 30.09.2017, %

Финансовые показатели

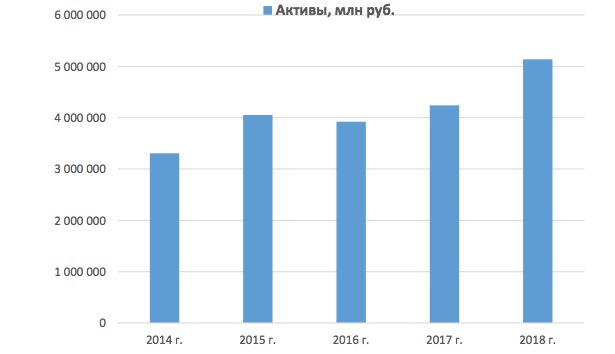

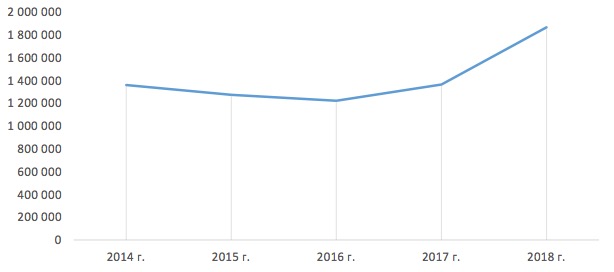

Динамика активов

Активы имеют растущую динамику.

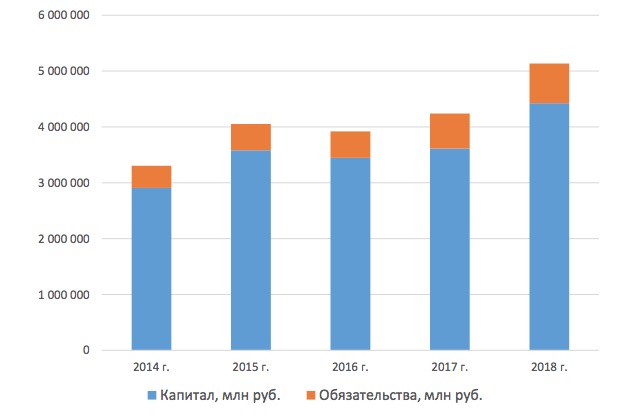

Капитал и обязательства

По итогам 2018 года компания продемонстрировала рекордный рост капитала и обязательств.

Выручка, млн руб.

Выручка компании также продемонстрировала рекордный за пять лет показатель после нескольких лет стагнации.

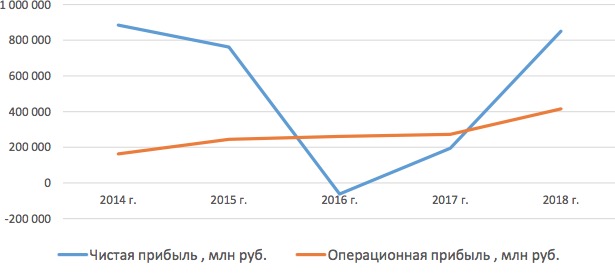

Чистая прибыль и операционная прибыль

Последние годы чистая прибыль очень волатильна, что связано с переоценкой валютного резерва, который компания держит на банковских депозитах. Операционная прибыль имеет растущую динамику.

Денежный поток

Денежный поток снизился по итогам 2018 года после нескольких лет роста.

История дивидендных выплат

Основные риски для миноритарных акционеров

Риски высокой конкуренции в нефтегазовой отрасли.

Риски, связанные с падением цен на углеводороды.

Валютные риски, связанные с переоценкой средств, которые компания хранит в иностранной валюте на банковских депозитах. По итогам 2018 года средства, размещённые на банковских депозитах, составляют более 3,1 трлн рублей.

Санкционные риски, которые могут оказать серьёзное влияние на деятельность компании и её финансовое положение.

Риски, связанные с закрытостью и непрозрачностью компании и предоставляемой информации для миноритарных акционеров.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

Открыть брокерский счёт

Тренировка на учебном счёте

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Сургутнефтегаз включает в себя большую нефтеперегонный завод в Кириши, Ленинградская область, управляемый Киришинефтеоргсинтез дочернее предприятие. Компания также занимается розничной продажей топлива на северо-западе России, сотрудничая с Петербургская Топливная Компания. Сургутнефтегаз также является акционером Онэксимбанка (Объединённый экспортно-импортный банк). С самого начала Сургутнефтегаз возглавляли президент и генеральный директор. Владимир Богданов, управлявший сургутскими месторождениями нефти с 1983 года.

На Сургутнефтегаз приходится 0,57% мировой промышленной парниковый газ выбросы с 1988 по 2015 гг. [5]

Содержание

История

Сургутнефтегаз был создан в 1993 году как акционерное общество. [1] В 1995 году компания выиграла тендер на огромные нефтяные месторождения в Ханты-Мансийский автономный округ. Компания также получила разрешение на строительство экспортного терминала в г. Батарейная бухта из Финский залив и трубопровод от него до Киришского НПЗ.

Многие считали, что Сургутнефтегаз отстал от Байкалфинансгруп который приобрел ЮКОС'основной объект нефтедобычи Юганскнефтегаз на неоднозначном аукционе 2004 года. [6] [7]

Операции

Сургутнефтегаз - ведущий поставщик нефти в Беларусь, что в 2006 г. составило около 30% от общего объема поставок. [8] Компания также наладила зарубежные контакты, в том числе переговоры с Иран, Ливия и довоенный Ирак об участии в проектах по добыче нефти. [9]

Согласно обзору компании Hoover, в Сургутнефтегазе работает более 82 000 человек, а объем продаж в 2007 году составил 24 миллиарда долларов. [10]

Киришский НПЗ

Строительство Киришского НПЗ было начато в 1961 году в городе Кириши Ленинградской области. Первая очередь завода была введена в эксплуатацию в марте 1966 года. Завод был спроектирован для обеспечения потребностей в топливе северо-западного региона Советского Союза. Уровень конверсии нефтеперерабатывающего завода был не очень глубоким, с высокой степенью производства мазута (остатков). Последний также поставлялся в Прибалтику, Беларусь и Украину.

В 1980 году на заводе была проведена реконструкция и запущена установка гидроочистки дизельного топлива мощностью два миллиона тонн в год. Башня главного фракционирования К-5 массой 335,2 т, диаметром 5 м и длиной 62 м была доставлена компанией "Спецтяжавтотранс"от завода" Дзержинскхиммаш ".

Спонсорство

В апреле 2016 года компания решила оказать экономическую поддержку Федерация хоккея с мячом России. [11] [12]

Фото: пресс-служба администрации Сургута

Право на самостоятельность

Выгодное партнерство

Кроме того, по его словам, СНГ всегда знал, что его нефть продадут вовремя.

Закрытое общество

Как уже было сказано, открытостью СНГ никогда не отличалась не то что для прессы, но и даже для миноритарных акционеров и финансовых аналитиков. На протяжении всего существования предприятия бенефициары так и не были раскрыты. Согласно последнему раскрытию аффилированных лиц, в список входят 33 субъекта (физические лица и компании) и самая большая доля в уставном капитале принадлежит генеральному директору СНГ Владимиру Богданову – 0,3028%. Ему же, согласно списку, принадлежит наибольшее количество обыкновенных акций – 0,3673%.

Кто является реальным владельцем большей части акций неизвестно. Эксперты, политики и бизнесмены много лет пытаются строить различные догадки на этот счет, однако в компании их ни подтверждают, ни опровергают.

Необъяснимый рост

Читайте также: