Страховой интерес это кратко

Обновлено: 02.07.2024

Как правило, в литературе понятие страхового интереса формулируется отдельными авторами по-разному. Например, ученые-экономисты очень часто считают, что страховой интерес, не что иное, как мера материальной ответственности физического или юридического лица в страховании. И по отношению к имущественному страхованию страховой интерес выражается в стоимости застрахованного имущества. Соответственно, в личном страховании страховой интерес заключается в гарантии получения страховой суммы в случае наступления событий, которые обусловлены условиями страхования.

Г. Ф. Шершеневич определил субъективное право как обособленную возможность осуществления интереса. Он заостряет внимание на том, что юридическое отношение, которое принуждает одно лицо к совершению действий в пользу другого, предполагает у последнего наличие интереса к выполнению этого акта. Отсутствие интереса, который всегда выражается в имущественной форме, или его прекращение указывает на отсутствие обязательства или его прекращение.

В итоге объектом страхового правоотношения выступает страховой интерес как самостоятельный объект гражданских прав.

Страховой интерес – это осознанная страхователем или застрахованным лицом потребность (мера материальной заинтересованности) в получении имущественного блага в виде страховой суммы при наступлении известного события.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

20. Платежеспособность страховой компании

20. Платежеспособность страховой компании Платежеспособность – важнейший показатель надежности страховой компании, ее финансовой устойчивости и, следовательно, главный показатель привлекательности компании для потенциальных клиентов.Финансовым потенциалом

Глава III. СТРАХОВОЙ СТАЖ

Глава III. СТРАХОВОЙ СТАЖ Статья 10. Периоды работы и (или) иной деятельности, включаемые в страховой стаж 1. В страховой стаж включаются периоды работы и (или) иной деятельности, которые выполнялись на территории Российской Федерации лицами, указанными в части первой статьи

21. Страховой риск, страховой случай

21. Страховой риск, страховой случай Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его

24. Страховая премия (страховой взнос), страховой тариф

24. Страховая премия (страховой взнос), страховой тариф Понятие страховой премии дано в ст. 954 ГК РФ.Страховая премия – это плата за страхование, которую страхователь (выгодоприобретатель) обязан уплатить страховщику в порядке и в сроки, которые установлены договором

28. Страховой портфель страховщика

9. Имущественный интерес

9. Имущественный интерес Имущественный интерес определенного лица выражается в имуществе, которое ему принадлежит, а также имущественными правами и нематериальными благами.Страховое правоотношение отличается от иных гражданских правоотношений тем, что страховой

38. Расчет страховой премии

115. Страховой надзор

116. Участники страховой деятельности

Глава III. Страховой стаж

Глава III. Страховой стаж Статья 10. Периоды работы и (или) иной деятельности, включаемые в страховой стаж 1. В страховой стаж включаются периоды работы и (или) иной деятельности, которые выполнялись на территории Российской Федерации лицами, указанными в части первой статьи

Глава III. Страховой стаж

Глава III. Страховой стаж Статья 10. Периоды работы и (или) иной деятельности, включаемые в страховой стажВ ст. 2 комментируемого Федерального закона дана нормадефиниция, согласно которой страховой стаж – учитываемая при определении права на трудовую пенсию суммарная

Чтобы клиент согласился на заключение договора со страховщиком, у него должен возникнуть страховой интерес. Потребность в оформлении полиса обусловлена влиянием внешних факторов на страхователя. То, чего боится клиент или желает сохранить, характеризует стремление получить страховую защиту.

Понятие страхового интереса

Страховой интерес является желанием заключить договор в пользу выгодоприобретателя. Необходимость получить финансирование в результате указанного в договоре случая – причина, по которой клиенты обращаются в страховые компании, желая защитить себя, близких, имущество и иные материальные и духовные объекты.

В страховании страховой интерес упоминается только в качестве теоретического понятия. В законодательных актах РФ нет четкого определения, что же представляет собой этот термин. Частично он упоминается в ст.930 ГК РФ, когда описываются особенности оформления полисов по защите имущества. В законе прописано, что предпосылкой для визита к страховщику при покупке имущественного страхования может служить наличие интереса у клиента. В юридических документах страховой интерес подразумевается в качестве потребности клиента оформить полис.

ВАЖНО! Принцип наличия страхового интереса – основополагающее условие возникновения отношений между страхователем и компанией, осуществляющей услуги по продаже полисов. Если у клиента не будет необходимости в защите интересов и получении финансовой выгоды, рынок страховых услуг прекратит свою деятельность.

Особенности возникновения страхового интереса

Физическое или юридическое лицо, обладающее страховым интересом, на рынке услуг именуется выгодоприобретателем. Но желание получить страховку может возникнуть и у страхователя – лица, которое заключает и оплачивает договор, но не обязательно выступает получателем возмещения.

Иногда потребность может быть условной, например, при страховке кредитуемого объекта по ипотеке. В таком случае нельзя говорить о возникновении желания у страхователя: государство выступает инициатором отношений между страховой компанией и заемщиком, так как залоговое страхование является обязательным условием ипотечного договора.

Фактически в сфере обязательных услуг страховой интерес от лица клиента, который заключает договор, может отсутствовать. Но он обязан выполнить требования кредитора или иного лица, которое является поручителем по данному вопросу.

СПРАВКА! Желание купить полис возникает тогда, когда у гражданина или организации есть добровольная возможность или право защитить свое имущество, здоровье и ответственность перед третьими лицами. В иных случаях, даже при заключении договора, потребность в защите считается условной.

Соотношение с объектом и риском страхования

Владелец полиса не желает реализации риска, так как это влечет для него возможные убытки или причинение вреда здоровью (и даже смерть). В случае реализации риска его потребность в защите будет удовлетворена за счет выплаты прописанного в договоре возмещения.

Страховой интерес в формах страхования

Формы страхового интереса отличаются в зависимости от направления страхового дела.

Имущественное

В имущественном страховании желание купить страховку объясняется наличием права собственности. При этом договор может быть обязательным (залоговое страхование) и добровольным (защита от краж, взломов, имущества внутри квартиры, загородного строительства).

Отсутствие квартиры или авто – не повод отсутствия потребности в защите. Страхователь имеет право приобрести полис в подарок, например, для близкого родственника. В таком случае выгодоприобретателем выступает лицо, указанное в договоре.

Виды договоров, доступных к заключению при наличии имущественного страхового интереса:

- залоговое;

- защита дома;

- страховка загородного имущества;

- защита движимых объектов и иных ценностей.

Личное

В личном страховании желание купить полис возникает, если есть необходимость защитить жизнь и здоровье свое и своих близких. Но клиенты могут обратиться и за другими видами услуг: полисом для путешественников, например. Он защищает здоровье клиентов во время поездок по России или за границей: при наступлении страхового случая, например, получении травмы, выгодоприобретатель получает компенсацию.

В данную категорию можно отнести оформление накопительного инвестиционного полиса. Потребности в таком случае связаны с дожитием до определенного периода и получением накопленной суммы с процентами, которые за период действия договора начисляет страховщик. Сюда же входят пенсионные программы: ОПС, НПО.

Ответственности

Страховой интерес ответственности покупателя заключается в том, чтобы освободиться от выплаты компенсаций в случае причинения вреда другим лицам. Примеры: ОСАГО – обязательная страховка всех, кто управляет транспортным средством на территории РФ. Иной популярный вид – ответственность перед соседями.

Особенности страхового интереса в комплексном страховании

Иногда страховой интерес связан с несколькими сферами жизнедеятельности покупателя. В таком случае говорят о комплексе услуг. Один из ярких примеров – оформление нескольких видов договоров в ходе ипотечной сделки.

При страховании имущества по ипотеке клиент связан обязанностью оформить залог кредитуемого объекта.

Но дополнительно заемщик имеет право обратиться за оформлением иных видов услуг по ипотечному кредиту, учитывая свою ситуацию и страховой интерес. Чаще всего оформляются:

- Защита квартиры, залога по ипотеке (имущественная защита).

- Жизнь и здоровье заемщика (личная защита).

- Титульная защита, призванная компенсировать потери в случае аннулирования сделки.

Страхование незаконных интересов

В ГК РФ (ст.928 и 10) описываются примеры, при которых невозможно заключить договор даже при желании со стороны страхователя. Какие виды рисков запрещены к защите в РФ:

- Противоправные деяния и намерения. Сюда относится преднамеренное причинение вреда, злоупотребление юридическими правами, действия, противоречащие законодательству РФ.

- Финансовые потери в результате неудачи в азартных играх. Запрещено оформлять услугу, которая подразумевала бы компенсацию за проигрыш. Но некоторые букмекерские конторы или казино предлагают иной вариант удовлетворения потребностей страхователя – перепродажу ставки.

- Утрата, порча имущества, не принадлежащего клиенту или его семье.

Страховщик несет материальную и уголовную ответственность за нарушение законодательства РФ в сфере продажи полисов, защищающих запрещенные интересы клиентов.

Выводы

Страховой интерес представляет собой основу возникновения отношений между выгодоприобретателем, страхователем и компанией, продающей полисы. Следует учитывать, что:

- В страховом деле он ассоциируется с финансовой потребностью в защите.

- Желание купить страховку может возникнуть по одному или нескольким видам услуг одновременно.

- Потребность клиента заключается в получении финансовой выгоды при реализации риска. Компания, продающая полисы, также имеет экономический интерес к покупателю полиса: он заключается в получении страховой премии.

Не стесняйтесь задавать вопросы нашему юристу. Он всегда поможет вам советом и проконсультирует. Делитесь опытом в комментариях, какой вид страховых услуг вам для вас имеет наибольшее значение.

На нашем портале опубликован словарь основных страховых терминов, в котором можно найти массу полезной информации.

Страховой интерес – это вид инвестиций, который защищает все, что может привести к финансовым потерям. Физическое или юридическое лицо имеет страховой интерес в предмете, событии или действии, когда повреждение или утрата предмета может вызвать финансовые потери или другие трудности. Чтобы иметь страховой интерес, физическое или юридическое лицо должно оформить страховой полис, защищающий данное лицо, предмет или событие. Страховой полис снизит риск потери, если с активом что-то случится – например, повреждение или потеря.

Страховой интерес является важным требованием для оформления страхового полиса, который делает юридическое лицо или событие законным, действительным и защищенным от намеренно вредных действий. Люди, не подверженные финансовым потерям, не имеют страхового интереса. Следовательно, физическое или юридическое лицо не может приобрести страховой полис, чтобы застраховаться, если они фактически не подвержены риску финансовых потерь.

Понимание страхового интереса

Страхование – это метод совокупного риска, который защищает страхователей от финансовых потерь . Страховщики создали множество инструментов для покрытия убытков, связанных с различными факторами, такими как расходы на автомобиль, расходы на здравоохранение , потерю дохода из-за потери трудоспособности , гибель людей и повреждение имущества.

Страховой интерес, в частности, относится к людям или организациям, если есть разумные предположения о долголетии или устойчивости, за исключением любых непредвиденных неблагоприятных событий. Страховой интерес страхует от перспективы убытков для этого физического или юридического лица. Например, корпорация может иметь страховой интерес в генеральном директоре (CEO) , а команда по американскому футболу может иметь страховой интерес в звездном квотербеке. Кроме того, компания может иметь страховой интерес в своих руководящих должностях, но не в своих обычных сотрудниках.

Ключевые моменты

- Страховой интерес – основа всех страховых полисов.

- Страховой интерес может представлять собой объект, повреждение или уничтожение которого может вызвать финансовые затруднения для страхователя.

- Чтобы реализовать страховой интерес, страхователь покупает страховку на рассматриваемый объект или организацию.

- Политика не должна создавать морального риска, при котором у страхователя будет финансовый стимул допустить или даже причинить убытки.

Страховой интерес на имущество

Страхование домовладельцев компенсирует страхователю, который несет значительные финансовые потери, если пожар или другая разрушительная сила разрушит его или ее дом. У домовладельца есть страховой интерес в собственности; потеря этого дома приведет к катастрофическим потерям для страхователя. Для домовладельца разумно ожидать долгого срока владения домом. Таким образом, домовладелец страхуется от возможности нанесения ущерба в результате чего-то непредвиденного.

Страхователь может приобрести страхование имущества для своего дома, но не для дома через улицу. Приобретение страховки домовладельцев для дома соседа создает стимул нанести ущерб этому дому и получить страховые выплаты. Соответствующий андеррайтинг не вызовет такого соблазна, который представляет собой моральный риск , в результате чего у сторон есть стимул допустить или даже повлиять на убыток.

Принцип возмещения и страхового интереса

Принцип возмещения убытков гласит, что страховые полисы должны компенсировать страхователю покрытый ущерб, но убытки не должны вознаграждать или наказывать держателей. Компенсация предполагает, что страховщики должны разработать полисы для надлежащего покрытия стоимости активов, подверженных риску. Плохо продуманные или разработанные полисы создают моральный риск, который увеличивает расходы страховых компаний и приводит к чрезмерному увеличению премий для держателей полисов.

Пример страхового интереса из реального мира

Страховой интерес также необходим в страховании жизни , хотя так бывает не всегда. Бывают случаи, когда люди приобретают полисы страхования жизни для пожилых знакомых строго потому, что ожидают неминуемой смерти этого человека. Правила страхования жизни эволюционировали, чтобы требовать отношений, при которых владелец полиса понесет финансовые убытки в случае смерти застрахованного. Трудности могут касаться ближайших членов семьи, более дальних кровных родственников, романтических партнеров, кредиторов и деловых партнеров. Номинальная стоимость полисов страхования жизни не должна превышать человеческую ценность жизни застрахованного лица; в противном случае принцип возмещения ущерба будет нарушен, что приведет к возникновению морального риска.

Страховой интерес - экономическая потребность, заинтересованность в страховании. Обусловлен снижением внешних гарантий финансовой защиты отдельного субъекта или группы субъектов, рисковым характером общественного производства, а также стремлением к страховой защите имущества, доходов, жизни, здоровья, трудоспособности.

Страховая сумма - денежная оценка страхового интереса и страховой ответственности, т.е. оценка максимального размера обязательств страховщика но страховым выплатам.

Риск, который принимается на страхование, должен реализоваться в некоторую форму финансового убытка, и очень легко заранее предупредить ситуацию, чтобы человек мог застраховать дом или машину другого человека, и после того, как этому имуществу будет причинен ущерб, он, наряду с владельцем имущества, получил бы страховое возмещение. Развивая эту мысль дальше, можно было бы предположить ситуацию, когда не было бы и малейшего препятствия к тому, чтобы человек прогуливался вокруг госпиталя и покупал полисы страхования жизни тех людей, чье состояние здоровья было плохим.

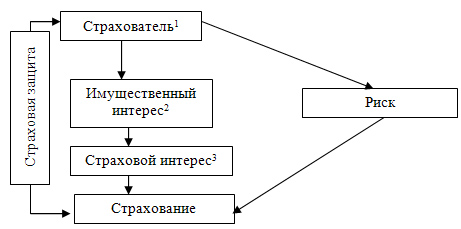

Рис. 2. Страховой интерес как объект страхования

- Владелец имущества — носитель страхового интереса.

- Имущественный интерес — интерес к сохранности имущества, доходу, здоровью, жизни и т. д.

- Страховой интерес — юридическое право на страхование, возникающее тогда, когда лицо имеет юридическое отношение к страховому имуществу. Это означает, что лицо получит доход от сохранения этого имущества или что ему будет нанесен ущерб в случае повреждения такового.

Чтобы противодействовать такой возможности, была разработана одна из основных доктрин страхования — лицо, страхующее что-либо должно нести финансовые убытки в случае, если застрахованный риск материализуется.

Страховой интерес следует из юридически признанного отношения страхователя к объекту страхования. Например: владение, пользование, распоряжение имуществом; нахождение на иждивении и т. д.

Таким образом, в зависимости от интереса, который страхуется, страхование прежде всего подразделяется на два крупных вида: имущественное и личное.

Они принципиально различаются по двум признакам. Во-первых, как следует из названия, при имущественном страховании страхуемый интерес должен быть связан с определенным имуществом, а при личном страховании интерес связан не с имуществом, а с личностью застрахованного.

В имущественном страховании страховой интерес может выступать в следующих формах:

- право собственности на объект страхования;

- право аренды имущества;

- ответственность за чужое имущество, взятое на временное хранение, переработку или ремонт.

Все перечисленные варианты относятся к имущественному страхованию. В них страховой интерес всегда ограничен действительной стоимостью имущества. Поэтому имущественное страхование базируется на принципе возмещения ущерба в действительном размере в пределах страховой суммы. В связи с этим при страховании имущества страховая сумма не может превышать его действительной стоимости на момент заключения договора (страховой стоимости). В случае страхования у нескольких страховщиков одного и того же интереса от одних и тех же рисков, когда общая страховая сумма превышает действительную стоимость застрахованного имущества, имеет место двойное страхование. При этом каждый из страховщиков несет ответственность только в пределах действительной стоимости имущества и в размере, пропорциональном страховой сумме по заключенному договору.

При страховании гражданской ответственности, связанной с возмещением материального ущерба, нанесенного третьему лицу, страховой интерес заключается в том, чтобы не наступала ответственность по обязательствам. Так как размер возможного причиненного ущерба нельзя определить заранее, в договоре страхования ответственности устанавливается не страховая сумма, а лимит ответственности страховщика, т. е. максимальная сумма, в пределах которой он обязуется возмещать причиненный страхователем третьим лицам ущерб.

В отличие от страхования имущества и ответственности в страховании жизни страховой интерес не ограничен. Каждый человек имеет неограниченный страховой интерес к собственной жизни и здоровью. Поэтому страховая сумма не ограничивается. В договоре личного страхования страховая сумма устанавливается по соглашению между страховщиком и страхователем.

В страховании жизни концепция ущерба не используется. Речь может идти только о выплате согласованной страховой суммы по истечении срока действия договора или при наступлении страхового случая.

Принцип страхового интереса накладывает некоторые ограничения на страхование жизни и другие виды личного страхования. В большинстве стран запрещается страховать жизнь детей, родителей, других родственников и тем более посторонних людей. Исключение составляют некоторые виды страхования детей и страхование супругов. В последнем случае различают два варианта. Либо один из супругов страхует себя и другого, либо страхует себя и назначает другого в качестве выгодоприобретателя.

Существуют виды страхования жизни с ограниченным страховым интересом. Кредитор, предоставив в долг крупную сумму денег, приобретает ограниченный страховой интерес к жизни своего должника. На этом факте основаны некоторые формы страхования жизни, сопутствующие кредитным отношениям (кредитное, ипотечное страхование). Условием предоставления кредита может быть договор страхования собственной жизни должником на сумму и срок погашения кредита, с указанием кредитора в качестве выгодоприобретателя.

В законодательном порядке определены интересы, страхование которых не допускается: противоправные интересы; убытки от участия в играх, лотереях и пари; расходы, к которым лицо может быть принуждено в целях освобождения заложников.

Страхование не разрешенного законом интереса делает договор страхования недействительным в целом.

Также установлены следующие ограничения:

- по договору страхования риска ответственности за нарушение договора может быть застрахован только риск ответственности самого страхователя;

- при страховании имущества часть страховой суммы, превышающая страховую стоимость имущества, делает договор недействительным в части этого превышения.

Страховой интерес.

Страховой интерес - экономическая потребность, заинтересованность в страховании. Обусловлен снижением внешних гарантий финансовой защиты отдельного субъекта или группы субъектов, рисковым характером общественного производства, а также стремлением к страховой защите имущества, доходов, жизни, здоровья, трудоспособности.

Страховая сумма - денежная оценка страхового интереса и страховой ответственности, т.е. оценка максимального размера обязательств страховщика но страховым выплатам.

Риск, который принимается на страхование, должен реализоваться в некоторую форму финансового убытка, и очень легко заранее предупредить ситуацию, чтобы человек мог застраховать дом или машину другого человека, и после того, как этому имуществу будет причинен ущерб, он, наряду с владельцем имущества, получил бы страховое возмещение. Развивая эту мысль дальше, можно было бы предположить ситуацию, когда не было бы и малейшего препятствия к тому, чтобы человек прогуливался вокруг госпиталя и покупал полисы страхования жизни тех людей, чье состояние здоровья было плохим.

Рис. 2. Страховой интерес как объект страхования

- Владелец имущества — носитель страхового интереса.

- Имущественный интерес — интерес к сохранности имущества, доходу, здоровью, жизни и т. д.

- Страховой интерес — юридическое право на страхование, возникающее тогда, когда лицо имеет юридическое отношение к страховому имуществу. Это означает, что лицо получит доход от сохранения этого имущества или что ему будет нанесен ущерб в случае повреждения такового.

Чтобы противодействовать такой возможности, была разработана одна из основных доктрин страхования — лицо, страхующее что-либо должно нести финансовые убытки в случае, если застрахованный риск материализуется.

Страховой интерес следует из юридически признанного отношения страхователя к объекту страхования. Например: владение, пользование, распоряжение имуществом; нахождение на иждивении и т. д.

Таким образом, в зависимости от интереса, который страхуется, страхование прежде всего подразделяется на два крупных вида: имущественное и личное.

Они принципиально различаются по двум признакам. Во-первых, как следует из названия, при имущественном страховании страхуемый интерес должен быть связан с определенным имуществом, а при личном страховании интерес связан не с имуществом, а с личностью застрахованного.

В имущественном страховании страховой интерес может выступать в следующих формах:

- право собственности на объект страхования;

- право аренды имущества;

- ответственность за чужое имущество, взятое на временное хранение, переработку или ремонт.

Все перечисленные варианты относятся к имущественному страхованию. В них страховой интерес всегда ограничен действительной стоимостью имущества. Поэтому имущественное страхование базируется на принципе возмещения ущерба в действительном размере в пределах страховой суммы. В связи с этим при страховании имущества страховая сумма не может превышать его действительной стоимости на момент заключения договора (страховой стоимости). В случае страхования у нескольких страховщиков одного и того же интереса от одних и тех же рисков, когда общая страховая сумма превышает действительную стоимость застрахованного имущества, имеет место двойное страхование. При этом каждый из страховщиков несет ответственность только в пределах действительной стоимости имущества и в размере, пропорциональном страховой сумме по заключенному договору.

При страховании гражданской ответственности, связанной с возмещением материального ущерба, нанесенного третьему лицу, страховой интерес заключается в том, чтобы не наступала ответственность по обязательствам. Так как размер возможного причиненного ущерба нельзя определить заранее, в договоре страхования ответственности устанавливается не страховая сумма, а лимит ответственности страховщика, т. е. максимальная сумма, в пределах которой он обязуется возмещать причиненный страхователем третьим лицам ущерб.

В отличие от страхования имущества и ответственности в страховании жизни страховой интерес не ограничен. Каждый человек имеет неограниченный страховой интерес к собственной жизни и здоровью. Поэтому страховая сумма не ограничивается. В договоре личного страхования страховая сумма устанавливается по соглашению между страховщиком и страхователем.

В страховании жизни концепция ущерба не используется. Речь может идти только о выплате согласованной страховой суммы по истечении срока действия договора или при наступлении страхового случая.

Принцип страхового интереса накладывает некоторые ограничения на страхование жизни и другие виды личного страхования. В большинстве стран запрещается страховать жизнь детей, родителей, других родственников и тем более посторонних людей. Исключение составляют некоторые виды страхования детей и страхование супругов. В последнем случае различают два варианта. Либо один из супругов страхует себя и другого, либо страхует себя и назначает другого в качестве выгодоприобретателя.

Существуют виды страхования жизни с ограниченным страховым интересом. Кредитор, предоставив в долг крупную сумму денег, приобретает ограниченный страховой интерес к жизни своего должника. На этом факте основаны некоторые формы страхования жизни, сопутствующие кредитным отношениям (кредитное, ипотечное страхование). Условием предоставления кредита может быть договор страхования собственной жизни должником на сумму и срок погашения кредита, с указанием кредитора в качестве выгодоприобретателя.

В законодательном порядке определены интересы, страхование которых не допускается: противоправные интересы; убытки от участия в играх, лотереях и пари; расходы, к которым лицо может быть принуждено в целях освобождения заложников.

Страхование не разрешенного законом интереса делает договор страхования недействительным в целом.

Читайте также: