Сходства и различия издержек производства в краткосрочном и долгосрочном периодах кратко

Обновлено: 06.07.2024

Чтобы начать любое производство, нужно первоначально авансировать капитал, а потом его расходовать.

Первоначально авансированный капитал - расходы на приобретение постоянных ресурсов (покупку зданий, сооружений, оборудования) и переменных ресурсов (сырья, материалов, рабочей силы, в том числе и менеджеров, и маркетологов, коммунальное обслуживание и т.д.) с целью организации какого-то дела и получения прибыли.

Таким образом, авансированный капитал равен сумме постоянного и переменного капиталов.

Если мы живем по понятиям, то ясно: если крупное производство, то и первоначально авансированный капитал должен быть крупным, если мелкое (табачная палатка) - то и капитал , т.е. маленький. Следовательно, одно дело - организовать выпуск книг или пирожков, совсем другое - компьютеров. Но и в том, и другом случае требуется первоначально авансированный капитал. Предположим, что все приобрели, чтобы начать производство. Остается врубить рукоятку и сказать крылатую фразу первого космонавта Советского Союза (12 апреля 1961 г.) Юрия Гагарина: Как только начинается производство, или, как говорится, закрутится машина, капитал превращается в издержки производства.

Издержки производства - это расходы фирм, связанные с производством и реализацией продукта, в определенный период времени (обычно за месяц, квартал, год).

Отсюда все очень просто: издержки - это расчетная величина, зависимая от первоначального капитала. Поэтому издержки производства отличаются от авансированного капитала.

Издержки производства всегда меньше, чем авансированный капитал.

В издержки производства включается не вся стоимость зданий, станков, оборудования и т.д., а только стоимость изношенной их части в виде амортизационных отчислений, которые в дальнейшем пойдут на их возмещение. В авансированный же капитал включается вся стоимость станков, оборудования зданий и т.д.

Авансированный капитал всегда больше, чем издержки производства.

Издержки производства подобно авансированному капиталу делятся на постоянные и переменные, а также общие, средние и предельные. Анализ издержек производства должен происходить с учетом фактора времени. Отсюда издержки производства анализируются в краткосрочных и долговременных периодах.

Краткосрочный период (short-run). Этот период времени - слишком короткий, чтобы фирма смогла изменить свои постоянные ресурсы или производственные мощности.

В этом периоде постоянные ресурсы остаются неизменными, а переменные ресурсы могут измениться за счет количества переменных ресурсов - сырья и дополнительной рабочей силы вследствие удлинения рабочего дня. Таким образом, в течение краткосрочного периода фирма может изменить объем производства путем соединения изменяющегося количества переменных ресурсов с фиксированными постоянными мощностями. Таким образом, краткосрочный период - это отрезок времени, в течение которого постоянные ресурсы, или факторы, остаются неизменными, а переменные могут изменяться не только за счет цен, но и за счет количества.

Долговременный период (long-run). Этот период времени достаточно продолжительный, чтобы фирма могла успеть изменить количество всех используемых ресурсов: и постоянных, и переменных, включая размеры предприятия.

В этом периоде все ресурсы являются переменными.

Таким образом, краткосрочный период представляет собой период фиксированных мощностей, а долговременный период - период изменяющихся мощностей.

Теперь перейдем к анализу издержек производства в краткосрочном периоде.

Издержки производства в краткосрочном периоде: постоянные, переменные, общие, средние

Издержки производства в краткосрочном периоде делятся на постоянные, переменные, общие, средние и предельные.

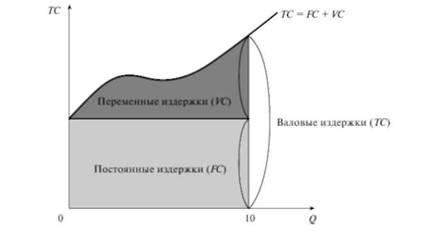

Постоянные издержки (fixed cost, FC) - издержки, которые не зависят от объема производства. Они всегда будут иметь место , даже если фирма ничего не производит. К ним относятся: аренда, отчисления на амортизацию зданий и оборудования, страховые взносы, расходы на капитальный ремонт, оплата обязательств по облигационным займам, а также жалованье высшему управленческому персоналу и т.д. Постоянные издержки остаются неизменными при всех уровнях производства, включая нулевой. Графически их можно представить в виде прямой параллельной оси абсцисс (см. рис. 15.1). Она обозначается линией FC.

Переменные (variable cost, VC) - издержки, которые зависят от объема производства. К ним относятся затраты на заработную плату, сырье, топливо, электроэнергию, транспортные услуги и тому подобные ресурсы. В отличие от постоянных переменные издержки изменяются в прямой зависимости от объема производства. Графически они изображаются в виде восходящей кривой (см. рис. 15.1), обозначаемой линией VC .

Кривая переменных издержек показывает, что с ростом выпуска продукта растут переменные издержки производства.

Различие между постоянными и переменными издержками имеет существенное значение для каждого бизнесмена. Переменными издержками предприниматель может управлять, так как их величина изменяется в течение краткосрочного периода в результате изменения объема производства. Постоянные же издержки находятся вне контроля администрации фирмы, так как они обязательны и должны быть оплачены независимо от объема производства.

Общие, или валовые, издержки (total cost, TC) - издержки в целом при данном объеме производства. Они равны сумме постоянных и переменных издержек: .

Если наложить друг на друга кривые постоянных и переменных издержек, то получим новую кривую, отражающую общие издержки (см. рис. 15.1). Она обозначается линией ТС.

Средние общие ( average total cost, АТС, иногда называют АС ) - это издержки в расчете на единицу продукции, т. е. общие издержки (ТС), деленные на количество произведенной продукции .

Показатели средних общих издержек обычно используются для сравнения с ценой, которая всегда указывается в расчете на единицу продукции. Такое сравнение дает возможность определить величину прибыли, что позволяет определить тактику и стратегию фирмы в ближайшее время и на перспективу. Графически кривая средних общих (валовых) издержек изображается кривой АТС (см. рис. 15.2).

Кривая средних издержек имеет U-образную форму. Это говорит о том, что средние издержки могут быть равны рыночной цене, а могут отклоняться от нее. Фирма рентабельна или прибыльна в том случае, если рыночная цена выше средних издержек.

В экономическом анализе кроме средних общих издержек используются такие понятия, как средние постоянные и средние переменные издержки. Это подобно средним общим издержкам, постоянным и переменным издержкам в расчете на единицу продукции. Рассчитываются они следующим образом: средние постоянные издержки ( AFC ) равны отношению постоянных издержек (FC) к выпуску продукции . Средние переменные ( AVC ), по аналогии, равны отношению переменных издержек ( VC ) к выпуску продукции (СЗ):

Средние общие издержки - сумма средних постоянных и переменных издержек, т.е.:

, или

Величина средних постоянных издержек непрерывно уменьшается по мере роста объема производства, поскольку фиксированная сумма издержек распределяется на все большее и большее количество единиц продукции. Средние переменные издержки изменяются в соответствии с законом убывающей отдачи.

Важное значение для определения стратегии фирмы в экономическом анализе отводится предельным издержкам.

Предельные, или маржинальные, издержки (marginal cost, МС) - издержки, связанные с производством дополнительной единицы продукции.

МС можно определить для каждой добавочной единицы продукции путем деления изменения прироста суммы общих издержек на величину прироста выпуска продукции, т.е.:

Предельные издержки (МС) равны приросту переменных издержек () (сырья, рабочей силы), если предполагается, что постоянные издержки (FC) неизменны. Следовательно, предельные издержки есть функция от переменных издержек. В этом случае:

Таким образом, предельные издержки (иногда их называют приростными) представляют собой прирост издержек в результате производства одной дополнительной единицы продукции.

Предельные издержки показывают, во сколько обойдется фирме увеличение объема выпуска продукции на одну единицу. Графически кривая предельных издержек представляет собой восходящую линию МС, пересекающуюся в точке Б с кривой средних общих издержек АТС и точке В с кривой средних переменных издержек AVC (см. рис. 15.3). Сравнение средних переменных и предельных издержек производства - важная информация для управления фирмой, определения оптимальных размеров производства, в пределах которых фирма устойчиво получает доход.

Из рис. 15.3 видно, что кривая предельных издержек (МС) зависит от величины средних переменных издержек ( AVC ) и валовых средних издержек (АТС). В то же время она не зависит от средних постоянных издержек ( AFC ), потому что постоянные издержки FC существуют независимо от того, производится дополнительная продукция или нет.

Переменные и валовые издержки растут вместе с выпуском продукции. Скорость, с которой эти издержки увеличиваются, зависит от природы производственного процесса и, в частности, от степени, в которой производство подвержено действию закона убывающей отдачи по отношению к переменным факторам. Если труд является единственным переменным фактором, что происходит при увеличении объема выпуска продукции? Чтобы больше производить, фирма должна нанять больше рабочих. Тогда, если предельный продукт труда быстро снижается по мере увеличения трудозатрат (из-за действия закона убывающей отдачи), для ускорения выпуска продукции необходимы все большие и большие издержки. В итоге переменные и валовые издержки быстро растут одновременно с увеличением объема выпуска продукции. С другой стороны, если предельный продукт труда незначительно снижается при увеличении количества используемых трудовых ресурсов, издержки будут возрастать не столь быстро при увеличении объема выпуска продукции. Предельные и средние издержки представляют собой важные понятия. Как мы увидим в следующей главе, они решающим образом сказываются на выборе фирмой объема производства. Знание краткосрочных издержек особенно важно для фирм, действующих в условиях заметных колебаний спроса. Если фирма в настоящее время осуществляет выпуск продукции в объеме, при котором предельные издержки резко возрастают, неопределенность относительно увеличения спроса в будущем может заставить фирму внести изменения в производственный процесс и, вероятно, побудить к дополнительным затратам сегодня, чтобы избежать более высоких издержек завтра.

Существует различие между издержками производства в краткосрочный и в долгосрочный период времени. Краткосрочные издержки обусловлены в основном расходами на сырье, материалы, энергию, заработную плату, ремонт оборудования. Издержки долгосрочного периода связаны с заменой, обновлением факторов производства. Фирме приходится строить здания, приобретать новое оборудование, обучать персонал, чтобы в будущем обеспечить высокий технический уровень производства, качество и конкурентоспособность выпускаемой продукции.

Для краткосрочного периода совокупные издержки можно разделить на два вида: постоянные и переменные, критерием деления является их зависимость от объема производства.

К постоянным (FC) относят издержки, не зависящие или не существенно зависящие от объема производства. Это расходы ресурсов, имеющие место постоянно независимо от того, сколько продукции производит в данный период фирма. Так, затраты на содержание помещений, на оплату штатного управленческого и обслуживающего персонала, амортизационные отчисления, компенсирующие износ оборудования, выплата процентов по привлеченным кредитам обычно не связаны непосредственным образом с количеством производимой продукции и относятся к постоянным издержкам. В действительности те издержки, которые принято считать постоянными, не реагирующими на изменение объема производства, в какой-то степени все же связаны с величиной выпуска продукции. Поэтому корректнее считать их условно постоянными.

Переменные издержки (VC) напрямую связаны с объемом производства, они в той или иной степени пропорциональны выпуску продукции. Это те виды производственных расходов, которые обусловлены необходимостью возмещения ресурсов, непосредственно затрачиваемых на создание каждой единицы продукции. К переменным издержкам относят расходы на материалы, сырье, энергию, комплектующие изделия, на заработную плату производственного персонала, начисляемую в зависимости от объема производства (сдельную оплату труда), на транспортировку продукции.

Общие, совокупные издержки производства, представляющие сумму постоянных и переменных, называют валовыми (TC).

При расчете издержек краткосрочного периода необходимо проводить различие между средними и предельными издержками производства.

Средние издержки представляют собой средние по всему объему выпускаемой продукции затраты на единицу выпускаемой продукции, определяемые путем деления всей суммы затрат на объем выпуска:

Среди них выделяют: средние постоянные издержки AFC, которые рассчитываются делением постоянных издержек фирмы на объем производства (AFC = FC / Q); средние переменные издержки AVC, исчисляемые путем деления переменных издержек на объем производства (AVC = VC / Q); средние валовые издержки ATC, которые определяют как сумму средних переменных и средних постоянных издержек (ATC = AFC + AVC) или как частное от деления валовых издержек на объем выпуска (ATC = TC / Q).

Предельные (маржинальные) издержки представляют собой прирост издержек производства при увеличении объема выпуска на одну дополнительную единицу продукции.

MC = прирост TC / прирост Q

Кривые краткосрочных издержек: Поскольку FC не зависят от объема производства, то кривая постоянных издержек представляет собой прямую линию, параллельную оси Х. Кривая VC показывает увеличение переменных затрат с увеличением объема производства до определенной точки (максимума совокупного продукта), после которой рост переменных издержек становится уже более медленным, чем увеличение продукции. Кривая совокупных издержек повторяет форму кривой VC (для определения координат точек на кривой совокупных издержек необходимо прибавить к значению VC одну и ту же величину FC).

Средние постоянные издержки AFC уменьшаются с увеличением объема производства. Средние издержки ATC для любого объема производства равны тангенсу угла наклона луча, выходящего из начала координат и проходящего через любую точку на кривой TC. ATC снижаются при увеличении объема производства до точки, соответствующей Qa, а затем начинают возрастать.

AVC для любого объема производства равны тангенсу угла наклона луча, выходящего из начала координат и проходящего через точки на кривой VC. Расстояние между кривыми ATC и AVC по вертикали для любого объема производства равны AFC. С увеличением объема производства это расстояние будет уменьшаться.

Если к каждой точке на кривой совокупных издержек построить касательные, то их наклон (MC) в начале уменьшается , достигая минимальной величины в точке а, а затем резко увеличивается. Кривая MC пересекает кривые ATC и AVC в точках их минимума (точка А и точка б соответственно). Если MC>ATC, то ATC увеличивается и наоборот. Такая же зависимость существует между MC и AVC.

В течение краткосрочного периода изменение затрат (средних и предельных издержек) можно объяснить изменениями среднего AP и предельного продукта MP переменного фактора производства. Предположим, что труд - переменный фактор, тогда AVC можно определить на основе среднего продукта труда AP.

AP = Q / L, AVC = W * L/ Q,

где L - затраты труда, W - заработная плата, отсюда

Максимальное значение среднего продукта труда соответствует минимальному значению средних переменных издержек (min AVC).

Теперь определим соотношение между MC и MP.

MP = прирост Q / прирост L,

MC = W*прирост L / прирост Q,

отсюда MC = W / MP.

Т.е., при определенной цене переменного фактора изменение предельных издержек является результатом изменения предельного продукта труда. В точке, с которой начинается уменьшение предельного продукта труда, предельные издержки начинают расти. На графике издержек в краткосрочном периоде можно показать три стадии производства:

1) 0 - min AVC - экстенсивное производство;

2) min AVC - min ATC (max TP) - интенсивное производство;

3) max TP - бесконечность - неэффективное производство.

Нужно отметить, что в точке А, где дотрагивается к min ATC, предприятие оптимизирует деятельность с точки зрения минимизации издержек.

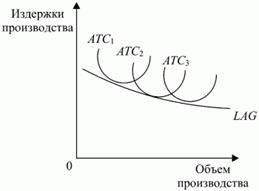

В долгосрочном периоде могут изменить объем производства, изменяя размеры и количество предприятий, т.е. изменять масштаб своей деятельности. Кривые долгосрочных издержек показывают минимальные издержки производства любого объема продукции, когда все факторы производства являются переменными.

Предположим, что фирма выбирает размеры своих предприятий из пяти вариантов.

Каждый из пяти вариантов размеров предприятия соответствует определенному объему производства продукции (1, 2, 3, 4, 5) при минимальных краткосрочных ATC. Фирма должна определить минимальный уровень средних издержек для каждого возможного уровня объема производства, чтобы найти точки, принадлежащей долгосрочной кривой издержек. Т.е. части кривых краткосрочных средних издержек, которые располагаются ниже точек пересечения этих кривых, принадлежат кривой долгосрочных средних издержек (LRAC).

Кривая LRAC будет иметь плавный вид в том случае, когда размеры предприятий можно изменить так, чтобы на каждом следующем предприятии производился объем продукции на единицу больше, чем на предыдущем: LRAC будет огибающей для множества кривых краткосрочных средних издержек.

Зависимость между затратами и объемом производства влияет как на форму краткосрочных кривых издержек, так и на форму долгосрочных. Если имеет место положительный ЭРМП, то LRAC снижаются. Если имеет место постоянный ЭРМП, то LRAC неизменны. Если имеет место отрицательный ЭРМП, то они возрастают.

Рост стоимости ресурсов смещает кривые долгосрочных издержек вверх и наоборот.

Улучшение технологий м. оказать влияние на кривые долгосрочных издержек. Внедрение новой технологии предполагает, что фирма может использовать меньше ресурсов для производства данного объема продукции. Однако новая технология может потребовать использование более дорогостоящих факторов производства. Поэтому решение о применении новой технологии принимается в том случае, если новая технология позволит снизить издержки производства, а кривые долгосрочных издержек сместить вниз.

Раздел: Экономика

Количество знаков с пробелами: 34131

Количество таблиц: 1

Количество изображений: 13

издержки

бухгалтерские неявные

стоимость израсходованных ресурсов стоимость услуг ФП, которые используются

в фактических ценах их приобретения в процессе производства, но не являются

Экономические издержки -сумма бухгалтерских и неявных издержек, включаемая в анализ

при принятии экономических решений.

Экономическая прибыль £ Бухгалтерская прибыль;

В экономические издержки входит так называемая нормальная прибыль, которая включает процент на капитал и часть предпринимательского дохода, компенсирующую предпринимательский риск.

Так как все издержки представляются в денежном выражении, можно оси всех факторов производства объединить в одну и получить, сначала, Q = f(C), а, затем, обратную функцию - C = f(Q):

Q C

C Q

Существуют общие издержкифирмы, которые обозначаются TC - совокупность всех расходов фирмы в целях достижения намеченного объема выпуска;

В краткосрочном периоде общие издержки распадаются на две составляющие:

û общие постоянные издержки - TFC- издержки, независящие от объема производства,

существуют даже при Q=0;

û общие переменные издержки - TVC -зависят от Q (стоимость материалов, з/п

сдельщиков, электроэнергия и пр.).

Наряду с TC существуют различные виды издержек, приходящиеся на единицу продукции.

Средние постоянные издержки - AFC = TFC/Q -величина постоянных издержек, приходящихся на единицу продукции при данном объеме выпуска - убывает при увличении объема выпуска;

Средние переменные издержеки - AVC = TVC/Q- при движении вдоль кривой TVC уменьшается с некоторой фиксированной величины до QM, в точке QM - достигает минимума, а,

затем, возрастает. Точка M - соответствует случаю, когда луч OM является касательной к TVC.

C TC

D`

TVC TFC

D M

O Q

ATC

AVC

MC

Средние общие издержки - ATC = TC/Q

Для принятия экономических решений важное значение имеют так называемые предельные издержки (MC)- прирост общих издержек при увеличении объема выпуска на одну единицу.

|

MC = DTC / DQ = DTVC / DQ

Предельные издержки определяются тангенсом угла наклона касательной к соответствующей точке TCилиTVC. При Q=0 этот угол совпадает с углом луча AVC. Точка D (D`) - точка перегиба кривой TVC (TC).Построим кривую MC по опорным точкам:

| Q= | MC= |

| 0 | AVC |

| Q(M) | AVCmin |

| Q(N) | ATCmin |

| Q(D) | минимум |

Рассмотрим долгосрочный период:

ФП являются переменными, поэтому Сначинается из начала координат. Будем также дописывать к долгосрочным характеристикам индекс L (long).

C

Средние общие издержки

M

Предельные издержки

O Q

Q

При функционировании фирмы постоянно возникает проблема согласования характеристик длительного и короткого периодов. В связи с этим необходимо располагать моделью соотношения издержек короткого и длительного периодов.

x2 Q3 путь развития C

Пусть фирма имеет производственную функцию Q=f(x1,x2). где x1 - труд, а x2 - капитал. В точках равновесия фирма несет издержки с1, с2, с3 соответственно. Если фирма рассматривает развитие в долгосрочном периоде, то она может одновременно изменять труд и капитал и будет перемещаться вдоль пути развития.При этом мы получаем характеристику TCL.

Предположим, что капитал фирмы фиксирован на уровне k*. Пусть фирма в исходном положении выпускает объем продукции Q2 и равновесие установилось в точке F. Пусть теперь необходимо сократить объем выпуска до Q1. В долгосрочном периоде фирма может перейти из точки F в точку E, сократив применение обоих факторов производства и достигая в точке Е издержек с1.Однако, в коротком периоде, фирма может перемещаться только вдоль кривой k* и перейти в точку E`, через которую проходит изокоста с издержками c1`>c1.

Пусть теперь необходимо увеличить объем выпуска до Q3. В долгосрочном периоде фирма может перейти из точки F в точку G, достигая в точке G издержек с3.Однако, в коротком периоде, фирма может перемещаться только вдоль кривой k* и перейти в точку G`, через которую проходит изокоста с издержками c3`>c3.

В точке F издержки короткого и длительного периодов совпадают.

Таким образом, кривая общих издержек короткого периода всегда расположена выше кривой длительного периода, за исключением точки F - точки касания.

Кривая издержек длительного периода представляет собой огибающую кривых TCS для различных значений k*.

Для экономического анализа важно также соотношение средних и предельных издержек короткого и длительного периодов.

|

С ATCL В точке F луч OF один и тот же для кривых короткого

MCS и длительного периодов, значит:

В точке F кривые TCS и TCL касаются, поэтому:

F* в точке F*: MCS = MCL

Q2 Q

Учитывая, что кривая MCS пересекает ATCS в точке минимума последней, как и кривые MCL и ATCL,то можно получить графики кривых MCL и MCS. В точке F* кривые MCL и MCS пересекаются так, что: MCL Q2

Рассмотрим краткосрочный период - время, в течение которого фирма не может изменить

размеры своих основных средств (здания,

оборудование), а может изменить только размеры своих

Долгосрочный период -интервал времени, в течение которого фирма может изменить объем

любого фактора производства.

издержки

бухгалтерские неявные

стоимость израсходованных ресурсов стоимость услуг ФП, которые используются

в фактических ценах их приобретения в процессе производства, но не являются

Экономические издержки -сумма бухгалтерских и неявных издержек, включаемая в анализ

при принятии экономических решений.

Экономическая прибыль £ Бухгалтерская прибыль;

В экономические издержки входит так называемая нормальная прибыль, которая включает процент на капитал и часть предпринимательского дохода, компенсирующую предпринимательский риск.

Так как все издержки представляются в денежном выражении, можно оси всех факторов производства объединить в одну и получить, сначала, Q = f(C), а, затем, обратную функцию - C = f(Q):

Q C

C Q

Существуют общие издержкифирмы, которые обозначаются TC - совокупность всех расходов фирмы в целях достижения намеченного объема выпуска;

В краткосрочном периоде общие издержки распадаются на две составляющие:

û общие постоянные издержки - TFC- издержки, независящие от объема производства,

существуют даже при Q=0;

û общие переменные издержки - TVC -зависят от Q (стоимость материалов, з/п

сдельщиков, электроэнергия и пр.).

Наряду с TC существуют различные виды издержек, приходящиеся на единицу продукции.

Средние постоянные издержки - AFC = TFC/Q -величина постоянных издержек, приходящихся на единицу продукции при данном объеме выпуска - убывает при увличении объема выпуска;

Средние переменные издержеки - AVC = TVC/Q- при движении вдоль кривой TVC уменьшается с некоторой фиксированной величины до QM, в точке QM - достигает минимума, а,

затем, возрастает. Точка M - соответствует случаю, когда луч OM является касательной к TVC.

C TC

D`

TVC TFC

D M

O Q

ATC

AVC

MC

Средние общие издержки - ATC = TC/Q

Для принятия экономических решений важное значение имеют так называемые предельные издержки (MC)- прирост общих издержек при увеличении объема выпуска на одну единицу.

| |

MC = DTC / DQ = DTVC / DQ

Предельные издержки определяются тангенсом угла наклона касательной к соответствующей точке TCилиTVC. При Q=0 этот угол совпадает с углом луча AVC. Точка D (D`) - точка перегиба кривой TVC (TC).Построим кривую MC по опорным точкам:

| Q= | MC= |

| 0 | AVC |

| Q(M) | AVCmin |

| Q(N) | ATCmin |

| Q(D) | минимум |

Рассмотрим долгосрочный период:

ФП являются переменными, поэтому Сначинается из начала координат. Будем также дописывать к долгосрочным характеристикам индекс L (long).

C

Средние общие издержки

M

Предельные издержки

O Q

Q

При функционировании фирмы постоянно возникает проблема согласования характеристик длительного и короткого периодов. В связи с этим необходимо располагать моделью соотношения издержек короткого и длительного периодов.

x2 Q3 путь развития C

Пусть фирма имеет производственную функцию Q=f(x1,x2). где x1 - труд, а x2 - капитал. В точках равновесия фирма несет издержки с1, с2, с3 соответственно. Если фирма рассматривает развитие в долгосрочном периоде, то она может одновременно изменять труд и капитал и будет перемещаться вдоль пути развития.При этом мы получаем характеристику TCL.

Предположим, что капитал фирмы фиксирован на уровне k*. Пусть фирма в исходном положении выпускает объем продукции Q2 и равновесие установилось в точке F. Пусть теперь необходимо сократить объем выпуска до Q1. В долгосрочном периоде фирма может перейти из точки F в точку E, сократив применение обоих факторов производства и достигая в точке Е издержек с1.Однако, в коротком периоде, фирма может перемещаться только вдоль кривой k* и перейти в точку E`, через которую проходит изокоста с издержками c1`>c1.

Пусть теперь необходимо увеличить объем выпуска до Q3. В долгосрочном периоде фирма может перейти из точки F в точку G, достигая в точке G издержек с3.Однако, в коротком периоде, фирма может перемещаться только вдоль кривой k* и перейти в точку G`, через которую проходит изокоста с издержками c3`>c3.

В точке F издержки короткого и длительного периодов совпадают.

Таким образом, кривая общих издержек короткого периода всегда расположена выше кривой длительного периода, за исключением точки F - точки касания.

Кривая издержек длительного периода представляет собой огибающую кривых TCS для различных значений k*.

Для экономического анализа важно также соотношение средних и предельных издержек короткого и длительного периодов.

| |

С ATCL В точке F луч OF один и тот же для кривых короткого

MCS и длительного периодов, значит:

В точке F кривые TCS и TCL касаются, поэтому:

F* в точке F*: MCS = MCL

Q2 Q

Учитывая, что кривая MCS пересекает ATCS в точке минимума последней, как и кривые MCL и ATCL,то можно получить графики кривых MCL и MCS. В точке F* кривые MCL и MCS пересекаются так, что: MCL Q2

Краткосрочный период - это период времени слишком короткий, чтобы фирма смогла изменить свои постоянные ресурсы, или производственные мощности.

Виды издержек в краткосрочном периоде:

Издержки производства в краткосрочном периоде зависят не только от цен, но и от количества потребляемых ресурсов, так как в течение краткосрочного периода фирма может изменить объем производства путем соединения изменяющегося количества ресурсов с фиксированными производственными мощностями. В связи с этим издержки производства в краткосрочном периоде подразделяются на постоянные, переменные, общие, средние и предельные.

Постоянные издержки (FC) - издержки, которые не зависят от объема производства. Они всегда будут иметь место, даже если фирма ничего не выпускает. К ним относятся: аренда, отчисления на амортизацию зданий и оборудования, страховые взносы, расходы на капитальный ремонт, оплата обязательств по облигационным займам, жалованье высшему управленческому персоналу и т.д. Постоянные издержки остаются неизменными при всех уровнях производства, включая нулевой.

Переменные издержки (VC) - издержки, которые зависят от объема производства. К ним относятся затраты на заработную плату, сырье, топливо, электроэнергию, транспортные услуги и т.п. В отличие от постоянных переменные издержки изменяются в прямой зависимости от объема производства.

Различие между постоянными и переменными издержками имеет существенное значение для каждого бизнесмена. Переменными издержками предприниматель может управлять, так как их величина изменяется в течение краткосрочного периода в результате изменения объема производства. Постоянные же издержки находятся вне контроля администрации фирмы, так как они обязательны и должны быть оплачены независимо от объема производства.

Общие, или валовые, издержки (ТС) - издержки в целом при данном объеме производства. Если наложить друг на друга кривые постоянных и переменных издержек, то получим новую кривую, отражающую общие издержки.

В долгосрочном периоде все издержки выступают в качестве переменных, поскольку в течение долгосрочного временного интервала могут изменяться объемы не только постоянных, но и переменных затрат. Анализ долгосрочного временного интервала осуществляется на основе долгосрочных средних и предельных издержек.

Долгосрочные средние издержки – это издержки на единицу объема выпуска, которые можно изменять оптимальным образом. Особенность изменения долгосрочных средних издержек – их первоначальное снижение с расширением производственных мощностей и ростом объема производства. Однако ввод больших мощностей в итоге приводит к росту долгосрочных средних издержек.

Положительный эффект масштаба(экономия от масштаба) возникает при такой организации производства, когда долговременные средние издержки снижаются по мере увеличения объема выпускаемой продукции. Такая организация производства возможна только при условии специализации производства и управления. Крупные масштабы производства позволяют рациональнее использовать труд специалистов по управлению благодаря более глубокой специализации производства и управления. Другое важное условие экономии, обусловленной масштабом производства, – применение эффективной технологии.

Причиной возникновения отрицательного эффекта масштабаслужит нарушение управляемости чрезмерно крупного производства. В этих условиях долговременные средние издержки возрастают по мере увеличения объема выпускаемой продукции.

В условиях, когда долговременные средние издержки не зависят от объемов выпускаемой продукции, возникает постоянный эффект масштаба.

Долгосрочные предельные издержкисвязаны с производством дополнительной единицы продукции, когда допускается возможность изменения всех факторов производства оптимальным образом. Изменение предельных издержек можно представить графически в виде кривой долгосрочных предельных издержек.

Данная кривая показывает прирост издержек, связанных с производством дополнительной единицы продукции, когда все факторы производства являются переменными. Краткосрочные кривые предельных издержек, которые соответствуют любому фиксированному производству, будут ниже долгосрочной кривой предельных издержек для низких объемов производства, но выше – для высоких объемов производства, при которых убывающая отдача существенна. Долгосрочная кривая предельных издержек будет расти медленнее, чем краткосрочные кривые предельных издержек любого отдельно взятого производства. Объясняется это тем, что все виды затрат в долгосрочном периоде являются переменными и убывающая отдача оказывается менее значимой. Кривая долгосрочных предельных издержек пересекается с кривой долгосрочных средних издержек в минимальной точке.

Таким образом, долгосрочный период для фирмы является достаточным для того, чтобы фирма могла успеть изменить количество всех используемых ресурсов, включая размеры предприятия. Поэтому все издержки в долгосрочном периоде считаются переменными.

Издержки производства в краткосрочном периоде:

Краткосрочный период - это период времени слишком короткий, чтобы фирма смогла изменить свои постоянные ресурсы, или производственные мощности.

Виды издержек в краткосрочном периоде:

Издержки производства в краткосрочном периоде зависят не только от цен, но и от количества потребляемых ресурсов, так как в течение краткосрочного периода фирма может изменить объем производства путем соединения изменяющегося количества ресурсов с фиксированными производственными мощностями. В связи с этим издержки производства в краткосрочном периоде подразделяются на постоянные, переменные, общие, средние и предельные.

Постоянные издержки (FC) - издержки, которые не зависят от объема производства. Они всегда будут иметь место, даже если фирма ничего не выпускает. К ним относятся: аренда, отчисления на амортизацию зданий и оборудования, страховые взносы, расходы на капитальный ремонт, оплата обязательств по облигационным займам, жалованье высшему управленческому персоналу и т.д. Постоянные издержки остаются неизменными при всех уровнях производства, включая нулевой.

Переменные издержки (VC) - издержки, которые зависят от объема производства. К ним относятся затраты на заработную плату, сырье, топливо, электроэнергию, транспортные услуги и т.п. В отличие от постоянных переменные издержки изменяются в прямой зависимости от объема производства.

Различие между постоянными и переменными издержками имеет существенное значение для каждого бизнесмена. Переменными издержками предприниматель может управлять, так как их величина изменяется в течение краткосрочного периода в результате изменения объема производства. Постоянные же издержки находятся вне контроля администрации фирмы, так как они обязательны и должны быть оплачены независимо от объема производства.

Общие, или валовые, издержки (ТС) - издержки в целом при данном объеме производства. Если наложить друг на друга кривые постоянных и переменных издержек, то получим новую кривую, отражающую общие издержки.

В долгосрочном периоде все издержки выступают в качестве переменных, поскольку в течение долгосрочного временного интервала могут изменяться объемы не только постоянных, но и переменных затрат. Анализ долгосрочного временного интервала осуществляется на основе долгосрочных средних и предельных издержек.

Долгосрочные средние издержки – это издержки на единицу объема выпуска, которые можно изменять оптимальным образом. Особенность изменения долгосрочных средних издержек – их первоначальное снижение с расширением производственных мощностей и ростом объема производства. Однако ввод больших мощностей в итоге приводит к росту долгосрочных средних издержек.

Положительный эффект масштаба(экономия от масштаба) возникает при такой организации производства, когда долговременные средние издержки снижаются по мере увеличения объема выпускаемой продукции. Такая организация производства возможна только при условии специализации производства и управления. Крупные масштабы производства позволяют рациональнее использовать труд специалистов по управлению благодаря более глубокой специализации производства и управления. Другое важное условие экономии, обусловленной масштабом производства, – применение эффективной технологии.

Причиной возникновения отрицательного эффекта масштабаслужит нарушение управляемости чрезмерно крупного производства. В этих условиях долговременные средние издержки возрастают по мере увеличения объема выпускаемой продукции.

В условиях, когда долговременные средние издержки не зависят от объемов выпускаемой продукции, возникает постоянный эффект масштаба.

Долгосрочные предельные издержкисвязаны с производством дополнительной единицы продукции, когда допускается возможность изменения всех факторов производства оптимальным образом. Изменение предельных издержек можно представить графически в виде кривой долгосрочных предельных издержек.

Данная кривая показывает прирост издержек, связанных с производством дополнительной единицы продукции, когда все факторы производства являются переменными. Краткосрочные кривые предельных издержек, которые соответствуют любому фиксированному производству, будут ниже долгосрочной кривой предельных издержек для низких объемов производства, но выше – для высоких объемов производства, при которых убывающая отдача существенна. Долгосрочная кривая предельных издержек будет расти медленнее, чем краткосрочные кривые предельных издержек любого отдельно взятого производства. Объясняется это тем, что все виды затрат в долгосрочном периоде являются переменными и убывающая отдача оказывается менее значимой. Кривая долгосрочных предельных издержек пересекается с кривой долгосрочных средних издержек в минимальной точке.

Таким образом, долгосрочный период для фирмы является достаточным для того, чтобы фирма могла успеть изменить количество всех используемых ресурсов, включая размеры предприятия. Поэтому все издержки в долгосрочном периоде считаются переменными.

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни.

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой.

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого.

Читайте также: