Счет банковской карты это кратко

Обновлено: 04.07.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Банковский счет — это индивидуальный счет физического или юридического лица, который позволяет совершать различные безналичные операции и выполнять хранение личных средств в банке. Клиент имеет полный доступ к счету, может выполнять с ним любые финансовые операции.

- Что такое банковский счет

- Виды и назначение счетов

- Виды счетов физического лица

- Счета для юридических лиц

- Полные реквизиты счета

- Как завести в банке реквизиты

Практически каждый гражданин РФ и каждая компания имеют банковский счет. В последнее время все больше лиц предпочитают именно безналичное обслуживание, так как оно и удобнее, и безопаснее. Все банки с сервиса Бробанк.ру предлагают открытие расчетных счетов, параллельно оказывая клиентам и другие свои финансовые услуги.

Что такое банковский счет

На первый взгляд это простой набор цифр, причем это уникальный набор конкретного клиента. Точно такого же номера просто не существует. Фактически номер — один из атрибутов расчетных реквизитов, в котором зашифрована важная информация.

Пример банковского счета — 11122333455556666666. Мы специально разделили цифры номера на шесть групп. Каждая группа несет определенную информацию:

- первая — вид банковского счета. По ним можно определить назначение реквизитов, кто и для чего их открыл;

- вторая — по ним можно расшифровать, какую деятельность ведет лицо, открывшее счет;

- третья — показывает, в какой валюте открыты реквизиты;

- четвертая — просто контрольная цифра;

- пятая — по этой группе можно понять, в каком отделении произошло открытие. То есть это номер банковского офиса;

- шестая — непосредственный клиентский номер.

Банковский счёт физического лица начинается с цифры 408, юридического — с 407, счет вклада физлица-резидента РФ начинается с числа 423.

Если рассмотреть стандартный банковский счет физлица, то он начинается с цифр 40801810. Первые три цифры — код этого вида реквизитов, число 01 говорит о том, что счет открыт именно в банке. И число 810 свидетельствует о том, что расчеты ведутся в рублях.

Виды и назначение счетов

Если рассматривать, что такое банковский счёт, нельзя не сказать и о классификации реквизитов. Виды счёта в банке определены законодательно и отражены в инструкции Банка России №153-И гл 2. В итоге действует такое распределение счетов:

- текущие, открываемые физическими лицами для стандартных приходных и расходных операций. Использовать их для предпринимательской деятельности нельзя; . Открываются индивидуальными предпринимателями и компаниями с целью ведения бизнеса;

- бюджетные. Соответствуют названию, открываются бюджетными организациями для проведения различных расчетов; . Отдельные виды счетов, которыми пользуются сами банки и другие финансовые организации. Для них выделена отдельная группа;

- доверительного управления. Для доверительного управляющего для операций, связанных с его работой;

- специальные банковские для выполнения различных операций. Например, клиринговый, номинальный, залоговый, эскроу и пр.

Как видно, вариантов много. Дело в том, что сейчас все сферы деятельности неразрывно связаны с финансовыми операциями. И для каждого вида счета установлены свои условия пользования, применяются свои законодательные акты и предписания Центрального Банка.

Виды счетов физического лица

Теперь рассмотрим отдельно виды банковских счетов, которыми пользуются простые граждане. Это тоже большая классификация реквизитов с разными целями открытия%

- Текущий. Простой счет для совершения любых операций или хранения собственных средств, который можно открыть в любом российском банке при наличии паспорта. Услуга доступна гражданам с 18 лет, иногда встречаются исключения. Например, Сбербанк и Тинькофф открывают счета и карты для граждан от 14 лет.

- Депозитный. Иначе — просто вклад. Гражданин кладет деньги в банк под проценты, приумножая их и одновременно оберегая от влияния инфляции. Есть вклады с пополнением, которые можно использовать для накаливания средств.

- Зарплатные. Открываются в рамках зарплатного проекта с клиентской компанией. Работники организации получают счета и привязанные к ним карты с бесплатным выпуском и обслуживанием. На них и зачисляется зарплата.

- Пенсионные или социальные. На них люди получают пенсии, стипендии, различные государственные пособия.

- Сберегательный. Счет с начислением процентов на остаток клиентских средств, но в отличии от вклада клиент может свободно распоряжаться этими деньгами вплоть до полного обналичивания. Проценты стандартно меньше, чем по вкладам.

- Кредитные. На них зачисляются заемные средства, которыми может пользоваться клиент.

Вне зависимости от вида счета клиенту всегда предлагается бесплатный доступ в онлайн-банк. Человек всегда может зайти в систему, просмотреть состояние счетов, проведенные с ними операции. Там же можно делать различные платежи и переводы, оплачивать коммунальные услуги и пр.

Счета для юридических лиц

Это тоже — большое поле деятельности, компаниям и ИП счета нужны для разных целей, поэтому и видов их предостаточно. Основные типы и классификации:

- стандартный расчетный, открываемый в рамках РКО. Организация использует его для приема платежей, для работы с контрагентами, бюджетных платежей и пр.;

- депозитный. Юрлица также могут открывать вклады и держать свободный капитал под процентами;

- кредитный. Для получения заемных банковских средств. Исключение — овердрафт, который привязывается к основному счету;

- транзитный. Предназначен для учета валютных операций;

- специальный для участия в закупках. Его можно открыть только в ряде уполномоченных банков.

Это основные виды, но есть и другие. В последнее время бизнес практически не может существовать и вести полноценную деятельность без банковского сопровождения. Да и банки стали предлагать все более лучшие условия для юрлиц.

Полные реквизиты счета

Номер — это только один составляющий реквизитов. Для совершения какой-либо операции нужны и другие данные адресата. Нужно название банка , его БИК (индивидуальный номер) и корреспондентский счет. В некоторых случаях дополнительно может требоваться ИНН и КПП. Также для выполнения перевода требуется полный номер счета получателя и его ФИО.

Полные реквизиты можно получить в онлайн-банке, банкомате или путем посещения офиса. В последнем случае данные предоставляются только при предъявлении паспорта.

Как завести в банке реквизиты

Услуга доступна гражданам РФ, достигшим совершеннолетия. Для открытия счета потребуется только один документ — паспорт. Операция выполняется за один визит в офис, можно сразу попросить распечатать реквизиты и дать доступ в онлайн-банк.

Стандартно банки предлагают сразу выпустить к счету дебетовую карту. Тут уже вам решать — нужна она или нет.

Если же речь о юридическом лице, тогда для заведения реквизитов нужно собрать требуемый пакет документов о компании. Важен и выбор банка. Услуги РКО платные, нужно сравнивать тарифы разных организаций, делая выбор.

Мы рассмотрели понятие и виды банковских счетов, что это такое. Как видно, типов реквизитов предостаточно. Самые популярные варианты — это простые расчетные/текущие, депозитные и кредитные.

Карточный счет в банке — это счет, привязанный к карте . То есть сначала клиенту открывают стандартный счет, а после привязывают к нему карту. Платежное средство становится удобным инструментом доступа к счету, клиент может круглосуточно выполнять любые приходные и расходные операции.

Специалист Бробанк.ру подробно изучил вопрос, что такое карточный счет, как он заводится и привязывается к банковской карте. Какие операции можно проводить со счетом с помощью карты, важные моменты и особенности.

О карточном счете

Например, у вас открыт в банке какой-либо счет. Вы можете получать на него пособие, пенсию, зарплату. Чтобы клиенту было более удобно пользоваться реквизитами, банк предлагает выпустить к ним пластиковую карту. Вы соглашаетесь и получаете карту, к которой будет привязан все тот же счет, только теперь он называется карточным.

То есть по факту это обычный клиентский счет, просто он привязан к банковской карте. Пополнил кто-то ваши реквизиты — можете тут же использовать карту для обналичивания. Пополнили карту, значит, пополнен и карточный счет.

Какие операции можно выполнять с карточным счетом:

- снимать деньги через устройства обслуживающего банка. Просто вставляете карту в банкомат, вводите ПИН и выполняете операцию обналичивания. Это самый быстрый и удобный доступ к своим деньгам;

- снимать деньги через устройства других банков. Обычно за это берется комиссия согласно тарифам на обслуживание платежного средства. Некоторые банки позволяют снимать деньги везде без комиссии или в партнерских организациях. То есть с помощью карты вы можете обналичивать свой карточный счет через другой банк;

Номер карты

Номер карты и карточный счет — это два совершенно разных понятия. На самой карте отображается номер из 16 цифр, это уникальный номер пластика, который и привязан к карточному счету.

Вы можете передать кому-то этот номер, чтобы вам сделали перечисление. Это гораздо удобнее, чем использовать для этого банковский счет. На номера карт зачисления проводятся моментально, тогда как при указании расчетного счета перевод выполняется в течение 3 дней.

Номер карты уникальный, в нем зашифрована индивидуальная информация:

- в какой стране выпущен продукт;

- какой платежной системой обслуживается;

- какой банк ее выпустил;

- уникальный номер конкретного пластика.

То есть фактически это адрес, на который можно сделать перевод. Это же номер — ключ к карточному счету. То есть все операции, проводимые по номеру, автоматически отражаются и на привязанном счете. Все операции завязаны именно на него.

Все операции все равно проходят через счет

Номер карты — инструмент быстрого доступа к карточному счету клиента. При совершении любой расходной операции деньги списываются именно с него. И если оплата визуально для клиента проводится моментально, то по факту все выглядит совершенно иначе.

Если вы загляните в онлайн-банк, то увидите, что все платежные операции, совершенные картой в последние 2-3 дня, находятся в подвешенном состоянии. После согласования всех действий и проверок они будут выполнены окончательно.

Где найти карточный счет

Чаще всего для выполнения операций граждане используют либо саму карту, либо ее номер. Например, можно передать кому-то номер пластика, и тот человек выполнит вам перевод. Но в некоторых ситуациях нужен именно банковский счет. Он может требоваться при работе с юридическими лицами. Например, если вам нужно указать реквизиты для страховой компании, для Пенсионного Фонда и пр. В этом случае номер пластика не подойдет.

Для этого вам нужен не только сам карточный счет, а полные реквизиты этого банковского счета, чтобы вторая сторона смогла сделать вам перевод. Номер счета — это ваш личный номер в конкретной организации, но нужно еще знать, что это за организация, ее реквизиты.

Как получить информацию:

- В онлайн-банке. Это самый просто вариант. Вы заходите в онлайн-банк под своими учетными данными, выбираете нужную карту и в ее меню находите раздел получения реквизитов. Если есть доступ в мобильное приложение, посмотреть информацию можно в нем.

- В офисе банка. Приходите в удобное отделение с паспортом, говорите о своем желании получить реквизиты, вам их распечатывают на бумаге.

- В банкомате. Некоторые банки, например, Сбербанк, позволяют получить реквизиты в банкоматах. Вставляете карту, вводите ПИН, выбираете раздел счетов и там делаете запрос. Нужная информация будет тут же напечатана на чеке.

Если перевод вам делают по реквизитам карточного счета, он стандартно выполняется 2-3 рабочих дня. После вы получите деньги соответственно на свою карту.

Где найти номер карты

Он нанесен на самом платежном средстве, поэтому запрашивать его в банке не нужно. Если вы пожелаете выполнить онлайн-операцию перевода на другую карту через специальный сервис или оплатить покупку в интернете, реквизиты карточного счета будут не нужны, система попросит указать следующие данные:

- номер пластика, который вы видите на его лицевой стороне;

- срок действия платежного средства вида 02/20, он тоже отображен на лицевой части карты;

- секретный код CVC. Его найдете на оборотной стороне в поле для подписи.

Виды карточных счетов

Так что, карточный счёт в банке — это непосредственный номер клиентского счета, к которому привязано платежное средство.

Карты бывают нескольких видов, поэтому и реквизиты к ним привязываются разные:

- Дебетовая. Соответственно, к ней привязан простой расчетный счет. Если банк дает по нему овердрафт, то можно на его сумму уходить в минус.

- Кредитная . В этом случае привязывается уже кредитный счет, что более серьезно. Условия обслуживания кредитного карточного счета указаны в тарифах банка.

Обратите внимание, что если срок действия карты истекает, это не означает, что после этого автоматически будет закрыт карточный счет. Все обязательства гражданина перед банком сохраняются до тех пор, пока он не закроет счет. А карта — это просто пластик, к которому привязаны реквизиты.

Банковский счет — это индивидуальный счет клиента кредитной организации, открываемый для совершения безналичных операций, а также для хранения денежных средств. При этом физические и юридические лица пользуются данной услугой по разным правилам.

Юридические лица и индивидуальные предприниматели открывают счета в банках для законного ведения бизнеса и предпринимательской деятельности. Такие счета называются расчетными, и к физическим лицам они не имеют никакого отношения.

Что такое банковский счет для физического лица?

Физические лица могут открывать в банках счета, не предназначенные для ведения предпринимательской деятельности. В подавляющем большинстве случаев речь идет о карточном счете, либо о счете вклада.

Оформляя банковскую карту (кредитную или дебетовую), клиент обзаводится и собственным банковским счетом. Его не следует путать с номером карты, так как это совершенно разные реквизиты. Карточный счет, в отличие от номера карты, не указывается на физическом носителе. Его можно посмотреть через интернет-банк в реквизитах карты — он состоит из 20 цифр.

Юридические лица, вступая в правоотношения с физическими лицами, просят предъявить банковский счет для перечисления вознаграждения за ту или иную услугу. В этих целях можно использовать карточный счет — после завершения операции денежные средства поступают на баланс банковской карты.

Страхование банковских счетов

Деньги, размещенные на счете вклада, являются застрахованными по умолчанию. Страховая сумма составляет 1,4 млн рублей, и для пользования услугой клиентам не нужно заключать дополнительные соглашения с кредитными организациями.

Данное правило распространяется и на собственные денежные средства физического лица, размещенные на карточных и сберегательных счетах. При наступлении страхового случая возмещение рассчитывается исходя из всех счетов в совокупности, открытых на имя клиента в банке.

Что касается юридических лиц и ИП, то: деньги индивидуальных предпринимателей, размещенные на расчетных банковских счетах, подпадают под систему страхования вкладов — соответствующие поправки в законодательство вступили в силу в начале 2014 года.

Денежные средства юридических лиц, размещенные на расчетных банковских счетах, подпадают под систему страхования вкладов в том случае, если компания или организация фигурируют в реестре малого и среднего предпринимательства. Поправки в законодательство вступили в силу 1 января 2019 года.

Пластиковые банковские карты позволяют оплачивать покупки, получать наличные купюры, конвертировать российские рубли в иностранную валюту, а также отслеживать баланс на счёте с помощью банкоматов, платёжных терминалов и онлайн сервисов. Платёжные средства разделяются на дебетовые карты (на счёте хранятся только собственные средства клиента) и кредитные (банк предоставляет клиенту заёмные средства и взимает проценты). С технической точки зрения банковские карты различаются платёжными системами (на территории России используются Мир, Visa и MasterCard), возможностью бесконтактной оплаты (модули Pay Pass или PayWave).

Какая информация содержится в номере счёта банковской карты?

С точки зрения банков пластиковая карта клиента выполняет функции ключа для доступа к средствам, однако все операции и личные данные пользователя отражаются только в номере счёта банковской карты. Дебетовые и кредитные карты регулярно меняются ввиду истечения срока действия, утери или кражи. После перевыпуска клиент получает новую пластиковую карту с уникальным номером и кодом, привязанную к существующему картсчёту.

В каких случаях используется номер счёта банковской карты?

В отличие от цифр, указанных на лицевой стороне пластиковой карты, номер картсчёта относится к полным платёжным реквизитам, поэтому используется для ограниченного числа операций.

Перевод на банковский счёт клиента по платёжным реквизитам. Если владелец банковской карты отправляет или получает крупную сумму денег, вместо перевода C2C (транзакция по номеру пластиковой карты) выбирается перевод по полным платёжным реквизитам. Клиент оформляет платёжное поручение в мобильном приложении или кассе банка, выплачивает фиксированную комиссию. Обычно операции по платёжным реквизитам используются для выплаты заработной платы, погашения алиментов, кредитов, переводе средств по договорам купли-продажи.

Перевод денежных средств в иностранные государства. Если клиент планирует перевести или получить деньги от иностранного контрагента, нужно оформлять банковский перевод по системе SWIFT. Такие платежи проводятся по универсальному коду банка и полным платёжным реквизитам карты, включая номер картсчёта.

На современном рынке финансовых услуг многие банки предлагают выпуск дополнительных пластиковых карт к одному счёту. Например, в банке Тинькофф клиент может заказать до пяти карт к одному картсчёту, чтобы пользоваться деньгами совместно с родственниками или членами семьи. Все карты привязываются к одному номеру картсчёта, поэтому клиенту и банку проще отслеживать платежи и поступления в мобильном приложении.

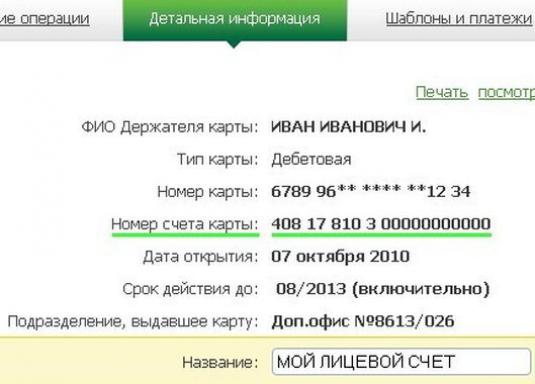

Как узнать номер счёта банковской карты?

Двадцатизначный номер картсчёта обычно указывается в договоре банковского обслуживания, также клиент может узнать платёжный реквизит следующими способами:

Обычно номер картсчёта загружается автоматически при оформлении платежа в кассе или мобильном приложении банка. Если клиент планирует отправлять или получать банковский перевод, номер счёта карты можно узнать в договоре на банковское обслуживание, мобильном приложении банка, а также уточнить у специалиста финансового учреждения по телефону или во время личного визита.

Итоги

Номер счёта банковской карты используется для оформления переводов по полным платёжным реквизитам. Например, клиент получает заработную плату, отправляет деньги за границу по номеру SWIFT, покупает или продаёт активы юридическому лицу. Картсчёт состоит из 20 цифр, указывающих на валюту, юридический статус владельца карты и место оформления платёжного средства.

Платёжный реквизит можно узнать в договоре банковского обслуживания, используя мобильное приложение банка, а также уточнить номер картсчёта у сотрудника финансовой организации, обратившись на горячую линию клиентской службы.

Что скрывает номер счета банковской карты? Чем отличается номер карты от номера счета? Как узнать номер своей карточки?

Большинство пользователей абсолютно любых банковских карт даже и не догадывается о том, что существует номер счета банковской (кредитной) карты. Ведь он не нужен в повседневных банковских операциях и практически нигде не фигурирует. Не стоит путать его с номером карты, который выбит на ней. Это абсолютно другой номер, который можно узнать только у сотрудников банка, либо прочитать его в договоре обслуживания платежной карты. Проще говоря, номер счета банковской карты - это номер банковского счета физического лица (в международном формате — IBAN), который "привязывается" к определенной банковской карте, но на ее поверхности не отражается.

Чем отличается номер карты от номера счета

Одной из наиболее часто встречающихся ошибок, которые допускают владельцы пластиковых карт, является попытка заменить номер счета банковской карты номером самой карты. Для того, чтобы не допустить этой ошибки, необходимо запомнить одно простое правило: номер карты - это комбинация из 16 цифр, а номер счета банковской карты (стандарт, который используется во всех российских банках) - 20 цифр.

Многим будет интересно узнать, что в 20-значном номере, который является номером счета банковской карты, зашифрована самая подробная информация о банковском счете клиента: начальные цифры счета (первые пять цифр) показывают номер балансового счета банка (для физических лиц данный номер начинается с чисел 408, 423, 426 и т.п), следующие три цифры вышеуказанного номера кодируют валюту, в которой открыт счет (810 — рубль, 840 — доллар США, 978 — евро), девятая цифра — контрольная цифра, идентифицирующая клиента, дальше идут четыре цифры, обозначающие код подразделения банка-эмитента карты, и последние семь цифр счета – тот самый номер лицевого счета клиента.

Как узнать номер своей карточки

Если вам потребовалось узнать номер счета карты, сделать это можно несколькими способами.

- Первый - узнать номер с помощью мобильного или интернет-банкинга (он всегда указывается в вашем личном кабинете);

- Второй - посмотреть его в бумажном договоре об обслуживании платежной пластиковой карты. Ну и, наконец, спросить у сотрудника банка, который обслуживает вас, как клиента. Номер счета банковской карты понадобится в случае ее внешнего пополнения третьими лицами.

Для чего может потребоваться номер карты?

То есть, номер счета банковской карты может вам понадобиться в том случае, если вы хотите сделать перевод на свою карту из другого банка. Либо вы хотите пополнить свою карту там, где нет обычных платежных терминалов. Как вариант, вам хотят перечислить на карту денежные средства за выполненную работу. В этом случае тоже потребуется знать номер счета вашей банковской карты.

Читайте также: