Сберегательный вклад это кратко

Обновлено: 05.07.2024

Сберегательные вклады дают возможность накопить нужную сумму к определенному сроку. Сберегательный вклад имеет возможность пополнения, часто банки предлагают капитализацию или выплату процентов по таким вкладам.

Банки предлагают большой выбор депозитов с различными условиями и преимуществами. Один из них – это сберегательный вклад. К его особенностям относят возможность пополнения в течение всего срока хранения депозита в банке. Клиент может регулярно вносить дополнительные суммы на счет, тем самым увеличивая прибыль с начисляемых процентов.

Сберегательный депозит чаще всего используется при необходимости накопить определенную сумму к выбранному сроку. Он позволяет защитить деньги от инфляции, снизив финансовые потери, а также регулярно откладывать средства и получать на них доход.

Большинство крупных банков предлагает открыть сберегательный вклад под проценты, который можно будет пополнять через онлайн-банкинг. Это позволяет настроить автоматическое перечисление определенной суммы каждый месяц, тем самым ускорив накопление средств на счете.

Некоторые финансовые учреждения ограничивают количество пополнений или их максимальную сумму. Подобные лимиты могут вступать в действие не сразу, а только спустя определенный срок с момента открытия депозитов. Все условия и ограничения прописываются банком в договоре.

Как выбрать лучший сберегательный вклад

Воспользовавшись сервисом Выберу.ру, вы сможете подобрать срочный сберегательный вклад с подходящими вам условиями.

Для этого необходимо указать регион, подходящий вам, в левом верхнем углу страницы.

В полученной выборке будут представлены все предложения, подходящие вам и действующие в выбранном регионе. Располагаются они по мере убывания прибыльности.

Вы можете использовать и другие фильтры в меню слева, чтобы подобрать лучший сберегательный вклад на год или иной срок.

Сберегательные депозиты предназначены для сохранения денег в банке на длительный период для получения процентов, накопления суммы на крупную покупку и т.д. Разновидности вкладов представлены сберегательным или депозитным сертификатом, счетом, ценными бумагами. Различаются условия программ сбережений для детей, пенсионеров, валютные предложения и т.д.

Виды сберегательных вкладов

Сберегательный вклад является разновидностью финансового продукта банка, который предусматривает постоянное накопление денежных средств для получения дохода , выполнения крупной покупки. Депозит предполагает возможность внесения дополнительных денежных средств клиентом финансовой организации на необходимую сумму. Банк не имеет права препятствовать внесению денежных средств.

Депозит предлагается банками юридическим и физическим лицам . По целевому назначению вклады разделяются на следующие подвиды:

- Депозитный сертификат — относится к разновидности ценной документации, обналичивается после завершения срока действия соглашения с банком. Эта разновидность ценных бумаг доступна только юридическим лицам. Сберегательный счет — относится к категории вкладов, предоставляемых на длительное время, специалисты рекомендуют открывать счет для накопления крупной суммы. Допускается частичное снятие средств на время действия договора с банком. При оформлении счета требуется личное присутствие клиента.

- Сертификат — является ценной бумагой, которую разрешается обналичивать после завершения прописанного в договоре периода, программа доступна физическим лицам. Позволяет получить высокую процентную ставку. Однако необходимо учитывать, что время действия такого документа составляет не больше 3 лет, минимальный срок сохранения денежных средств — 95 рабочих дней. Банки также устанавливают минимальный размер сбережений.

Сертификат можно преподнести в дар, завещать либо перепродать. Документы могут передаваться другим лицам без подписания доверенности. При оформлении ценной бумаги не потребуется заводить счет в финансовой организации.

Банками предлагаются бессрочные (счета) и срочные (вклады) банковские продукты . При открытии бессрочных программ можно частично снимать накопления, не завершая действие соглашения. Вклады по стандартным условиям можно продлевать по запросу клиента.

Счета по виду валюты подразделяются на программы в национальных и иностранных денежных знаках (€, $). Программы отличаются вариантами начисления средств и процентными ставками.

Характерные особенности и отличия

При определении того, что такое сберегательные вклады, учитывают следующие особенности банковского продукта :

- на размер итоговой доходности влияет график начисления процентов (помесячный, поквартальный либо годовой), по мнению специалистов клиент получает большую выгоду при кратковременном зачислении средств;

- депозит позволяет при необходимости капитализировать начисленные проценты;

- клиент банка может забрать размещенные средства досрочно в любой момент, однако по некоторым программам процентная ставка будет начислена в минимальном размере;

- по стандартным программам для физических лиц не предусмотрены ограничения по минимальной и максимальной суммам, вносимым для пополнения вклада;

- банковские организации гарантируют сохранение денежных средств программой страховой защиты.

При оформлении вклада специалисты рекомендуют учитывать следующие нюансы:

- для получения высокой годовой ставки потребуется внесение большой суммы на баланс банка;

- при наличии требований по минимальному размеру сбережений потребуется следить за наличием не снимаемого остатка , при нарушении требований будет начисляться пониженная годовая ставка (до 0,01%);

- в некоторых программах предусмотрена плавающая годовая ставка , поэтому может быть сложнее рассчитать итоговую прибыль;

- некоторые банковские компании привязывают к счету пластиковую дебетовую карту (для возможности снятия и пополнения денежных средств), за данный продукт взимается дополнительная годовая оплата.

Отличаются условия программ при оформлении вкладов на детей, открытии счета пенсионерами и оформлении валютных программ.

На детей

Помимо универсальных, банковские организации предлагают специализированные финансовые программы. Родители могут открыть вклад , получателем накоплений на котором станет ребенок, не достигший совершеннолетия. Финансовый продукт относится к срочным . Получить накопленные средства можно будет после достижения совершеннолетия (по законодательству РФ — в 18 лет) . По договору родители (мама либо папа) получают возможность выполнять пополнение счета. Размер вносимой суммы не ограничивается.

Для пенсионеров

Банки предлагают специальные накопительные программы для пенсионеров. Предложения могут включать следующие преимущества для граждан пенсионного возраста:

-

более высокая процентная ставка;

- сниженная минимальная сумма сбережений;

- гибкие условия по использованию накоплений (есть возможность частичного снятия без снижения процентной ставки, а также неограниченного пополнения);

- предлагаются варианты схем начисления и перечислений процентов (с капитализацией либо без, с регулярными выплатами либо получением сбережений после завершения действия договора).

Высоком спросом пользуются программы с небольшим сроком хранения сбережений . Ставки отличаются в зависимости от срока размещения средств (около 3,55-4,2% годовых).

Валютные

Банковские организации предлагают открывать вклады, номинированные в валюте (€ либо $). При выборе данных программ необходимо учитывать невысокую (в сравнении с рублевым вкладом) годовую ставку . Надежность сбережений при этом гораздо выше при размещении денежных накоплений на длительный срок. Многие специалисты рекомендуют открывать несколько видов вкладов для сохранения денежных накоплений.

Порядок открытия

Сберегательный депозит открывают после выбора подходящей программы и оптимальных для клиента условий. В программах для сохранения средств учитывается процент доходности . Рассчитать возможную прибыль по сберегательной программе можно с помощью онлайн-калькулятора , который кредитные организации предоставляют на официальных сайтах. В специальную форму потребуется внести данные о сроке, первоначальной сумме, процентной ставке и другие параметры.

Оформление вклада выполняется в соответствии со следующими этапами:

- В отделении кредитной организации нужно предоставить паспорт и сообщить менеджеру о намерении открыть вклад.

- После согласования условий требуется заполнить заявление в банк (по стандартному шаблону).

- Затем в кассе переводится сумма для сохранения в банке.

- Физическим лицам финансовая организация предоставляет документы, подтверждающие размещение вклада с указанием суммы и условий выбранной программы. Стандартно это сберегательная книжка, оформленная по установленному образцу либо на предъявителя. В бумаге должна быть полная информация о вкладчике, финансовой организации, операции по перечислению средств, годовых ставках и т.д.

- При приобретении сертификата клиенту банка потребуется выбрать разновидность документа, предоставить паспорт, уплатить полную стоимость ценной бумаги.

Вклады можно оформлять и посредством онлайн-технологий . На сайте банка следует заполнить форму, руководствуясь инструктажем, подтверждение оформления вклада выполняется с помощью электронной подписи.

Вклады позволяют накопить определенную сумму к конкретному сроку или событию. Популярностью пользуются сберегательные депозиты. Они отличаются длительным хранением, наличием определенного дохода в виде процента.

Что такое сберегательный вклад?

Это банковский продукт, который предназначен для непрерывного накопления денег. Счет можно пополнять мелкими и крупными суммами. По некоторым предложениям финансовые организации дают возможность частичного снятия процентов.

Банк принимает средства от физического лица, заключает с ним соглашение или договор. В этой официальной бумаге четко регламентируются условия размещения денег на счете. Сумма начисленных процентов зависит от договоренности между вкладчиком и финансовой организацией. При необходимости финансовое учреждение ограничивает срок вклада или принимает деньги на неопределенный срок.

В чем отличие сберегательного от других вкладов

Сберегательные вклады могут отличаться целями, но всех их объединяют некоторые особенности:

- по ним не предусмотрено досрочное снятие средств;

- на такие предложения проценты выше, чем на депозиты до востребования;

- сумма прибыли напрямую зависит от срока размещения;

- на ставку влияет сумма первого взноса.

Сберегательные вклады отличаются и тем, что конечная сумма будет зависеть от особенностей начисления процентов. Клиенту выгоднее, если прибыль по ставке приходит реже. Раньше сберегательные депозиты не предусматривали капитализацию процентов, но сегодня можно найти и такие предложения.

Порядок оформления сберегательных депозитов

Оформление (покупка) сберегательного сертификата производится по предъявлению паспорта и при полной уплате его номинальной стоимости. Различают именные депозитные сертификаты и на предъявителя.

При оформлении сберегательного счета нужен паспорт и сумма первоначального взноса. Банками выдается физическим лицам документальное подтверждение наличия у них вкладов. Это сберегательная книжка установленной формы. Банк выдает сберегательную именную книжку или книжку на предъявителя. В этом документе фиксируется вся информация относительно вкладчика, банковского учреждения, операции по зачислению и списанию средств, процентные ставки по счету.

Инвестиции

Среди многочисленных услуг Банковской системы Российской Федерации клиентам доступен такой вид получения пассивного дохода, как сберегательный вклад. Он направлен на сохранение и приумножение уже имеющихся денежных средств потребителя. Такой вид сохранения капитала стал популярен еще в начале ХХ века: тогда им воспользовались 5127,1 тыс. человек.

Финансово-кредитные учреждения предлагают два вида банковских программ: срочные и бессрочные. К срочным видам относят сберегательные вклады, к бессрочным ‒ сберегательные счета. Несмотря на свою схожесть в названии это совершенно разные услуги финансово-кредитных организаций.

Сберегательный счет – это вид депозита, который может открыть любой гражданин России. Условия пользования банковскими счетами прописаны в Гражданском кодексе РФ (ст.845-860). По условиям этого счета снятие и пополнение денежных средств производится в любой момент. Нулевой остаток не служит законным поводом к закрытию счета, а после очередного пополнения клиент продолжает пользоваться услугой на ранее оговоренных в договоре условиях. Сберегательный вклад – это такой финансовый продукт банка, суть которого заключается в накоплении на нем дополнительных денег и получении от этого прибыли. Правовые аспекты в этом случае регулируются ст.844 гл.44 ГК РФ. Договор позволяет не только уберечь деньги от инфляции, но и заработать на процентах.

- Сохраняй.

- Пополняй.

- Управляй.

- Подари жизнь.

- Пенсионный плюс.

- Лето онлайн.

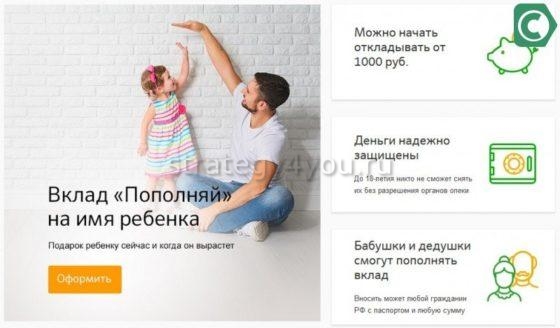

Благодаря высокой процентной ставке, программа рассчитана на получение клиентом гарантированного стабильного дохода. Однако, обратной стороной этого выступает ограничение возможности пополнить вклад и запрет на снятие части денежных средств до указанного в договоре срока. При снятии тела, лежащего на счете, теряется и доходность. Минимум средств для заключения предполагает всего 1000. Договор заключается на промежуток времени от месяца до 3-х лет.

Название программы говорит само за себя: в течение всего времени действия договора депозит можно пополнять неограниченное количество раз. Пополнить счет наличными средствами можно, начиная от тысячи рублей. Минимальная сумма вклада имеет нижнюю границу в 1000 рублей. Срок действия аналогичен сроку, в течение которого может действовать предыдущий вид договора.

Данный вид депозита более выгоден для управления сбережениями. При снятии части денежных средств до установленного договором остатка, проценты по договору клиент не теряет. Если деньги увеличивать до следующей прописанной в договоре границы, то проценты по ставке тоже увеличиваются. Срок стандартен и идентичен предыдущим депозитам. Для открытия понадобится 30 000 рублей.

Этот вид финансовых отношений позволяет не только сохранить и приумножить свои денежные средства, но и помочь больным детям. Программа разработана для оказания финансовой помощи тяжелобольным, у которых выявлены злокачественные опухоли, заболевания крови и другие серьезные патологии. В рамках депозита банк раз в три месяца передает в партнерский благотворительный гуманитарный фонд 0,3% годовых, начисляемых по условиям договора депозита каждому клиенту. Ни пополнения, ни досрочного снятия эта программа не допускает. Начисление процентов проходит ежемесячно. Договор заключается на год. Нижняя граница для внесения на счет ‒ 10000 рублей. Начисляется всего 3,55% годовых.

Программа создана для пенсионеров, пользующихся услугами Сбербанка. По условиям договора, на пенсионные поступления в конце каждого месяца будет начислено 3,67% годовых. На старте достаточно всего одного рубля. Срок неограничен.

Кроме базовых программ, банк предлагает депозиты, имеющие повышенные ставки. В рамках подобных договоров пополнение до конца договорного периода и снятие со счета запрещено. Начисление процентов зависит от длительности срока взаимных обязательств: это 3,8% годовых для договора на месяц и 4,0% на полгода. Начисление проводят в конце всего срока (3 месяца или полгода). Минимальная сумма высокая: 50000 рублей. Дополнительная информация По условиям сберегательных вкладов Сбербанка, клиент имеет возможность снять или перечислить на другие счета проценты. По всем депозитным программам начисления производятся в конце каждого месяца, а прибыль прибавляется к телу вклада, увеличивая его доходность. С 2020 года в РФ введен налог на проценты со вкладов. Не облагаемый налогом минимум находится в прямой зависимости от ключевой ставки Банка России, которая будет определена на начало 2021 года. Точно сказать, какой она будет, пока невозможно.

Вывод, основанный на мнении экспертов

Беря во внимание разнообразие видов сберегательных вкладов, предлагаемых сегодня банками, и относительно невысокую доходность таких сбережений, аналитики все чаще говорят о том, что этот вид услуг уходит в историю. Население начинает больше доверять всевозможным инвестиционным продуктам. Несомненным плюсом выступает государственная гарантия сохранности таких депозитов, поэтому и риски по этим договорам минимальны. Правда, при полном крушении банка клиенту по страховке вернут сумму, не превышающую 1,4 миллиона отечественных рублей.Читайте также: