Рисковое вложение капитала кратко

Обновлено: 02.07.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Инвесторы постоянно говорят о том, сколько они зарабатывают на своих портфелях. Но большинство из них замалчивает неудачные сделки и потери. Такое поведение создает неправильное представление у тех, кто только выходит на фондовый рынок. Начинающие инвесторы часто оказываются неготовыми к тем рискам, которые скрыты в торговле на бирже. Чтобы не пребывать в неведении и не идеализировать свое отношение к финансовым потерям, определите свой риск-профиль. Как это сделать и на что обратить внимание, расскажет специалист сервиса Бробанк.

- Понятие инвестиционного риска

- Почему инвесторы рискуют

- Как активы отличаются по уровню риска

- Что такое риск-профиль инвестора

- Психологические особенности и склонность к риску

- Финансовая цель, горизонт планирования и возраст инвестора

- Квалификация

- Опыт и размер капитала

- Управление портфелем

- Зачем определять риск-профиль

- Типология инвесторов по риск-профилю

- Как узнать свой риск-профиль

- Резюме

Понятие инвестиционного риска

Инвестиционный риск – это вероятность потерять частично или полностью вложенный капитал или недополучить запланированную прибыль.

Инвестиционный риск подразумевает не только выбор инвестора, но и два других вида риска – системный и несистемный. Они не зависят от инвестора или его решений.

| Системные риски | Несистемные риски |

| Рыночный | Деловой |

| Риск изменения процентных ставок | Финансовый |

| Валютный | Операционный |

| Инфляционный | — |

| Случайный | — |

Часть рисков можно снизить за счет диверсификации, как по отраслям экономики, так и по странам, чьи активы будут закуплены в портфель. Более подробно инвестиционные риски описаны в отдельном материале Бробанка.

Почему инвесторы рискуют

Инвесторы рискуют, чтобы получить более высокую доходность. Любой участник фондового рынка может собрать портфель только из ОФЗ или других облигаций, выпущенных надежным эмитентом. Но доходность будет невысокой. Она лишь незначительно превысит прибыль по банковскому вкладу и, скорее всего, не перекроет коэффициент реальной инфляции. Поэтому заработать таким способом не получится.

Как активы отличаются по уровню риска

Финансовые инструменты характеризуются определенной степенью риска:

- Вклады и деньги на счетах банка. Самый безрисковый вариант. Суммы до 1,4 млн рублей защищены системой страхования вкладов. Поэтому даже если банк обанкротится вкладчик вернет сумму со счетов в пределах этого лимита.

- Облигации – это долговые расписки государства, муниципалитетов, крупных государственных и коммерческих компаний. Вложения в эти активы не застрахованы государством, но тоже относятся к инвестициям с низким уровнем риска. Самые безопасные – ОФЗ. Чаще всего по облигациям заранее известен доход и в течение всего срока владения инвестор получает купонные выплаты.

- ETF-фонды, ПИФы, индексы и другие структурные инструменты, в состав которых входят акции, облигации, валюта или любые другие активы. Они сбалансированы по риску. Такой вид вложения может относиться как безрисковому, так и к средне- или высокорисковому, в зависимости от долей активов в составе структурного инструмента.

- Акции – средне- или высокорисковый вид актива, в зависимости от эмитента. На их стоимость влияет много факторов. Таких как стратегия развития внутри компании, ситуация в стране, где ведется бизнес, а также мировые экономические и политические тренды.

- Фьючерсы, опционы, варранты и другие сложные инвестиционные продукты с высокой степенью риска. По таким активам невозможно спрогнозировать доходность без глубокого погружения в тему. Поэтому вложения в них капитала начинающих инвесторов и трейдеров может привести к полной потере средств.

Покупать ли в портфель криптовалюту, участвовать ли в сделках на Форекс и вкладывать деньги в МФО, каждый инвестор решает для себя сам. Такие инвестиции могут принести гораздо более высокую прибыль, но и риски у них слишком высоки.

Приобретать ли в портфель золото, другие драгметаллы или оставлять часть денег в валюте, тоже зависит от инвестора. По этим видам активов либо совсем нет прибыли, либо она минимальна. Поэтому их чаще используют как защитные механизмы от просадок портфеля. Некоторые инвесторы целенаправленно держат часть капитала в валюте, чтобы докупать высоколиквидные активы в момент падения рынка, когда цены становятся ниже.

Что такое риск-профиль инвестора

Риск-профиль инвестора показывает личное отношение к риску. Этот показатель зависит от психологических особенностей, цели, возраста и срока до достижения поставленной финансовой цели. Кроме того на риск-профиль влияют квалификация, опыт, объем вложений и способ управления портфелем.

Если не учесть хотя бы один из этих параметров, инвестиции не оправдают ожидания. Инвестор может разочароваться в фондовом рынке. Тогда он не станет больше тратить время и силы на изучение информации и формирование портфеля.

Психологические особенности и склонность к риску

Чем больше денег готов потерять инвестор, тем более агрессивную стратегию он может выбирать. Но если любые финансовые потери вызывают страх или даже панику, лучше придерживаться консервативного стиля управления портфелем.

- не готовы нести большие потери;

- не станут рисковать из-за недостаточного опыта или психологической неспособности к этому;

- остро реагируют на стрессовые ситуации;

- подвержены влиянию информационного контекста и новостного ажиотажа.

- азартны;

- любят рисковать;

- не паникуют при колебаниях рынка;

- не переживают острый стресс при финансовых потерях;

- обладают обширным опытом и знаниями, которые позволяют пойти на обоснованный риск, или руководствуются интуицией.

Если у одного человека встречаются черты двух типов, скорее всего, речь идет об умеренном или рациональном инвесторе.

Финансовая цель, горизонт планирования и возраст инвестора

Одни инвесторы идут на фондовый рынок, чтобы стать финансово независимыми через 25-30 лет. Другие хотят подзаработать на покупку машины. Третьи формируют портфель на перспективу, чтобы выучить детей или купить им кварту. Какими бы ни были итоговые цели, их нужно сформулировать по сумме и сроку. Например, так:

- накопить капитал, чтобы на пенсии, через 25 лет получать пассивный доход 50 000 рублей в месяц;

- собрать денег за 10 лет на покупку недвижимости за 2,5 млн рублей;

- собрать сумму для обучения ребенка в высшем учебном заведении через 12 лет в размере 1,5 млн рублей.

Чем быстрее нужны деньги, вложенные в инвестиции, тем сильнее ограничен выбор инструментов.

Опытные инвесторы руководствуются таким правилом, чем меньше горизонт планирования (короче срок инвестирования), тем более консервативные активы должны быть в портфеле. В последние 2-3 года до цели доля акций и облигаций может стремиться к соотношению 20/80. Так поступают, потому что цена акций может резко упасть, тогда собрать запланированную сумму не получится.

Все это относится и к возрасту инвестора, чем старше инвестор, тем более консервативную стратегию ему приходится выбирать. Но некоторые пожилые участники рынков поступают по-другому. Основную часть капитала 70-80% вкладывают в активы с минимальным или средним уровнем риска, а на оставшуюся часть формируют агрессивный портфель. Такая диверсификация капитала при высокой личной склонности к риску помогает добиться сразу двух целей:

- не потерять все деньги и сразу;

- попробовать заработать как можно больше, за счет участия в агрессивных стратегиях.

У инвесторов, которым 25 и 30 лет, больше времени на восстановление капитала, поэтому они могут придерживаться агрессивного риск-профиля. Но как показывает статистика, даже в этом возрасте многие инвесторы предпочитают умеренную стратегию.

Квалификация

На фондовом рынке встречаются квалифицированные и неквалифицированные инвесторы. Первым государство разрешает доступ к сложным и рискованным, а значит и более доходным инструментам, а вторым нет. Квалифицированные инвесторы заслужат такое право, если:

- в их портфеле ценных бумаг на сумму 6 млн рублей;

- есть опыт работы в российских или иностранных компаниях, которые проводят сделки с финансовыми инструментами не менее двух или трех лет, в зависимости от того квалифицированная это организация или нет;

- частота сделок на фондовом рынке не менее 1 раза в месяц, в среднем 10 раз в квартал и на сумму не менее 6 млн рублей в течение четырех предыдущих кварталов;

- есть высшее экономическое образование или профессиональный сертификат, например, специалиста финансового рынка или CFA.

Статус квалифицированного инвестора можно получить через брокера или управляющую компанию.

Все остальные инвесторы относятся к неквалифицированным. Но более успешными станут те, у кого есть опыт работы в финансовой сфере, или желание досконально разобраться в этом вопросе. Начинающим инвесторам помогут курсы по финансовой грамотности, планированию бюджета и тематические статьи про инвестиции.

Если нет опыта и понимания, что такое криптовалюта или Форекс, лучше не надеяться на удачу или рекомендации парикмахера в салоне красоты, в попытке заработать много и быстро.

Опыт и размер капитала

Выходить на фондовый рынок желательно при выполнении трех условий:

- Только на свои деньги. Использовать для инвестирования займы или кредиты не лучший вариант. Капитал можно потерять, а возвращать долги кредитору все равно придется.

- После погашения всех задолженностей. Если уже есть долги по ипотеке, потребительским кредитам или автокредиту, желательно их закрыть. Некоторые даже избавляются от кредитных карт, другие их не закрывают, но грамотно пользуются только теми, у которых есть беспроцентный период.

- С накопленной финансовой подушкой. Сумма денежного резерва должна равняться 6-12 размерам среднемесячных расходов на всех членов семьи. Если подушку не накопить, инвестиционный капитал будет находиться под угрозой. В ситуации, когда деньги понадобятся очень срочно, инвестор не станет оценивать доходность и котировки, поэтому может потерять слишком много при выводе средств.

С самого начала обязательно диверсифицировать риски и вкладывать капитал в разные отрасли и страны. Минимальный пакет активов в начинающего инвестора должен включать не меньше 5-10 ценных бумаг.

Наиболее ценен опыт инвестирования на падающем рынке, когда все активы дешевеют. Очень важно отследить, что чувствует и какие действия предпринимает в этот момент инвестор и повторно провести тестирование на риск-профиль.

Управление портфелем

Формировать и управлять инвестиционным портфелем можно самому или доверить это управляющей компании. Самостоятельно вникать в фондовый рынок, изучать активы и принимать сложные решения, готовы не все инвесторы. Управляющие компании снимают эти задачи, освобождают время, но за их услуги придется платить. Они отбирают активы, следят за котировками, принимают решения, как диверсифицировать портфель на основе глубокого анализа и опыта, но это не исключает риски полностью.

Некоторые инвесторы совмещают способы управления портфелем:

- часть активов покупают самостоятельно;

- на часть денег покупают паи инвестиционных фондов.

Если доходность ПИФов всегда выше, а времени и желание на погружение остается все меньше, можно перевести весь капитал под управление профессиональных инвесторов в любое время.

Зачем определять риск-профиль

Риск-профиль инвестора определяют для двух целей:

- Определить собственное отношение к риску. Не всегда первый тест дает объективный результат. Бывает так, что после первого серьезного провала или наоборот удачного опыта инвестор меняет свое отношение к риску. Иногда агрессивный инвестор становится осторожным консерватором, а умеренный превращается в сверхагрессивного трейдера. Делать выводы на основе 2-3 сделок или на растущем рынке, когда акции всех компаний дорожают – опрометчиво.

- Составить сбалансированный портфель, который больше всего подойдет инвестору, с учетом его психологических характеристик, возраста, опыта и других факторов.

Ориентация на свой риск-профиль поможет достичь финансовых целей и снизит последствия того уровня стресса, которой может оказаться не под силу инвестору.

Типология инвесторов по риск-профилю

Классификаций инвесторов по риск-профилю несколько, но наиболее распространено деление на три типа:

В классификации риск-профилей очень часто встречаются и переходные формы, такие как умеренно-агрессивный, умеренно-рациональный, профессиональный или сверхагрессивный. Как правило, они представляют собой промежуточное положение между двумя соседними типами или более глубокую форму, какого-то одного типа.

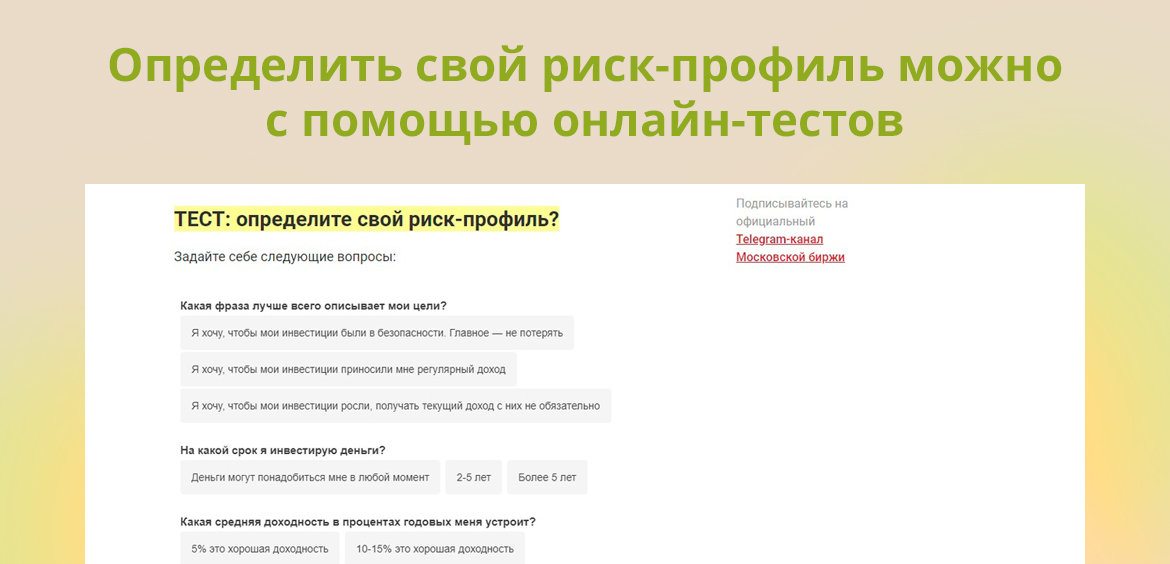

Как узнать свой риск-профиль

Узнать риск-профиль инвестора можно на сайте Мосбиржи или в других открытых источниках. Эту информацию лучше выяснить до того, как покупать активы. По результатам теста проще понять, из каких ценных бумаг лучше формировать свой первый портфель. Если на тест нет времени или его результаты кажутся неоднозначными, выберите тот вариант развития событий, который подходит больше всего.

Самый легкий способ определить свой риск-профиль при ответе на вопрос: какие действия вы предпримите, если стоимость активов в портфеле снизится больше, чем на 25% и капитал в течение 3 месяцев из 500 000 рублей превратится в 125 000:

- Продам все активы и полученные деньги положу на вклад.

- Продам подешевевшие ценные бумаги и куплю на эту сумму менее рискованные активы.

- Ничего не буду делать, а стану ждать восстановления размера капитала.

- Воспользуюсь ситуацией на рынке и докуплю подешевевшие активы на дополнительные средства, увеличив размер вложений.

Первый ответ характеризует консервативного инвестора. Второй и третий вариант действий у умеренно-рациональных, рациональных или умеренно-агрессивных инвесторов. Четвертый ответ выберут агрессивные или профессиональные трейдеры с надеждой заработать на падении рынка.

Популярный способ сохранить сбережения в России, где рубль часто обесценивается. Но не стоит покупать валюту в долгосрок: она подвержена инфляции, курс может быть непредсказуемым, поэтому доходность стремится к нулю, а спекуляции приводят к потерям в 90-95% случаев.

Лучше хранить часть наличными на случай форс-мажора (но не более 1-2%), а остальное разместить в банке на валютном депозите. При этом важно не хранить деньги в одной валюте, а разбить, например, на три части. Депозит даже под 0,1% годовых уже доходнее, как и покупка евробондов. Единственный плюс валюты — экстраликвидность. Выгоднее всего покупать ее на бирже по рыночной цене, а хранить можно на брокерском счете или в ячейке.

Многие хранят деньги дома, чтобы всегда иметь доступ к ним — в банке может случается нехватка налички. Да, наличные деньги не могут объявить дефолт — зато могут сгореть или быть похищены.

2. Депозит в государственном или коммерческом банке (~3,5-5%)

Самый консервативный и надежный способ хоть чуть-чуть защитить деньги от обесценивания — однако сейчас ставки по вкладам ниже инфляции (в июне 2021 года уровень инфляции в России составил 6,51%). А это значит, что ни о каком сохранении, а уж тем более приумножении средств речи не идет.

Согласно закону о страховании вкладов № 177-ФЗ, все средства граждан, находящиеся на банковских вкладах или депозитах, являются застрахованными — но лишь до ₽1,4 млн.

Облигации федерального займа — самый консервативный инструмент на фондовом рынке, позволяющий получить доходность чуть выше депозита, но при этом дающий инвестору большую свободу: не нужно долго ждать, чтобы забрать деньги без потери прибыли, есть возможность перепродать ОФЗ и получить прибыль от разницы в цене покупки-продажи.

Облигации этого типа считаются самыми надежными: выплаты по ним гарантированы государством. Риск небольшой, но есть — это дефолт государства.

4. Корпоративные облигации (7-8%)

Владелец облигаций получает доход на разнице стоимости и на купонах — проценте, который платит компания-заемщик за пользование денежными средствами инвестора. Исполнение обязательств по облигации напрямую зависит от надежности эмитента — проще говоря, от его вероятности стать банкротом. Поэтому при выборе облигаций важно смотреть на кредитный рейтинг компании, ее финансовые показатели и состояние отрасли.

Единственный риск — дефолт эмитента, однако это редкость. За 2019 год было эмитировано более ₽15 трлн корпоративных облигаций (за вычетом коротких бондов ВЭБа и ВТБ). В дефолт ушло менее ₽200 млрд., т.е. дефолтность составила 1,3%. Если портфель диверсифицирован несколькими облигациями, то его надежность очень высокая.

За период в 2011-2016 годах российский рынок акций принес отрицательную реальную доходность (если не учитывать дивиденды и учитывать инфляцию), в то время как облигации позволили инвесторам существенно заработать, получив 55% абсолютной доходности (даже с учетом инфляции у них чистая положительная доходность).

Никто не знает, сколько может длиться стагнация на рынке акций: история знает примеры, когда это продолжается и 10 лет (США), и 20 лет (Япония). Поэтому облигации с их стабильным купонным доходом — важный инструмент в этой ситуации.

Золото — главный биржевой металл. У этого инструмента два основных плюса: защита от инфляции и высокая ликвидность .

Выгоднее всего покупать не само золото, а инвестирующий в него ETF, что избавляет от забот по хранению драгметалла. Физическое золото, которое вы покупаете в банке, должно храниться в платной ячейке. А желающий хранить золото дома инвестор должен заплатить НДС 20%. Плюс физическое золото не такое ликвидное, как ценная бумага.

Стоит учесть, что график фьючерса на золото показывает, что цена на него не всегда растет. Например, в период с 1982 по 2003 годы инвесторы не заработали на золоте ничего (если не считать спекуляций), а с учетом инфляции — потеряли.

6. Недвижимость (6-15%)

Российские граждане любят инвестиции в недвижимость: этому способствует слабый рубль, стабильность рынка, гарантированный рост стоимости жилья в долгосрочной перспективе, относительная простота процесса и снижение ипотечных ставок в последнее время. Основные варианты инвестирования: покупка жилой недвижимости на вторичном рынке с целью последующей перепродажи и сдачи в аренду и покупка жилой недвижимости на стадии котлована с целью последующей продажи (доходность намного выше, чем при покупке готового жилья или вторички, но и риск высок). Те, у кого средств больше, интересуются загородной и коммерческой недвижимостью.

Если смотреть на график индекса IRN, то мы увидим среднюю доходность около 3,5% годовых. Если прибавить еще 3% рентной доходности (не принимать в расчет операционные расходы), то доходность составит 6,5-7% годовых. Это выше ОФЗ. Если добавить котлован, то доходность может быть до 15% в среднем.

Однако срок окупаемости довольно долгий: от пары-тройки лет при продаже квартиры, купленной на стадии котлована, до 20 и более при сдаче недвижимости в аренду в зависимости от типа помещения. При этом, пока инвестор владеет квадратными метрами, ему необходимо постоянно нести расходы на содержание и налоги. Назвать такой тип инвестиций пассивным нельзя. Инвестору придется постоянно управлять недвижимостью: сдавать в аренду, платить управляющему, контролировать сохранность и т.д.

Другим вариантом инвестиций в недвижимость является покупка бумаг REIT — специальных фондов, инвестирующих в недвижимость и распределяющих доход между акционерами. Такие фонды могут вкладываться в самые разные типы недвижимости, а их бумаги намного ликвиднее квартиры или офиса — однако и риску они подвержены больше: котировки и объем дивидендов зависят от ситуации на рынке, состава активов в портфеле, состояния экономики и других факторов.

На текущий момент российским инвесторам доступно около 35 фондов, инвестирующих в недвижимость, все они американские, а значит инвестору необходимо платить налог в размере 30% — именно такая ставка в США на бумаги такого типа.

7. Краудлендинг (13-17%)

Возможность дать в долг малому и среднему бизнесу. По принципу действия данный инструмент похож на облигации, только с большими риском и доходностью. Для того, чтобы использовать данный инструмент, инвестор должен выбрать краудлендинговую платформу, на которой будет инвестировать. В России с недавнего времени деятельность краудлендинговых платформ попадает под надзор ЦБ, поэтому стоит выбирать сервисы, имеющие соответствующую лицензию, говорящую о благонадежности инвестплатформы.

Доходность от займов, которые дает инвестор малому и среднему бизнесу, колеблется от 8% до 22% годовых. Уровень дефолтов (невыплат) зависит от качества отбора компаний, допускаемых на платформу. Но даже очень тщательный поиск кредитополучателей не гарантирует их честность, а значит, существует риск невозврата одолженных средств.

Самый распространенный инструмент, дающий более высокую доходность по сравнению с ОФЗ и корпоративными облигациями, но при этом требующий от инвестора глубокого погружения в фундаментальный анализ и времени на мониторинг рынка.

Не стоит забывать о стратегии, которой следует инвестор при выборе акций, готовности к риску, горизонте инвестирования. В целом же для многих главное — прибыльность и быстрый рост. Если компания ведет высокомаржинальный бизнес и растет (Apple, Microsoft, Yandex, Тинькофф), ее акции будут расти. Если нет — то стагнируют или падают.

Доходность рынка проще смотреть по индексам. Например, если посмотреть на динамику индекса Московской биржи (IMOEX), включающего самые ликвидные акции российских компаний, то мы увидим, что, условно, портфель из этих акций показывает среднегодовую доходность в районе 12%. При этом здесь не учитывается доход от дивидендов.

Отдельно отметим ETF и ПИФы — это готовые портфели ценных бумаг или других активов. Они позволяют диверсифицировать портфель (особенно инвесторам с небольшим капиталом) и снимают головную боль по поводу постоянного анализа рынка. Это один из лучших инструментов для пассивного инвестирования.

9. IPO (от -30% до 60% при диверсификации портфеля)

Вложения в IPO пользуются популярностью среди профессиональных инвесторов, потому что дают достаточно высокую доходность. Но после размещения цена может и рухнуть. Важно обладать определенными навыками и профессионализмом в отборе перспективных компаний, а также диверсифицировать риски за счет участия сразу в нескольких размещениях. К тому же доступ к зарубежным IPO имеют только квалифицированные инвесторы

Крутое IPO — это размещение компании, которая слишком рано разместилась. Проблема в том, что капитала на непубличных рынках сейчас намного больше, чем было 10-20 лет назад и заработать на IPO так, как раньше, уже вряд ли получится. Сейчас компании используют раунды B, C, D, F, E и выходят на биржу, когда акционеры первых раундов уже требуют ликвидности для своих инвестиций.

10. Фьючерсы и опционы — от -100% до 100% и выше

Сложный инструмент, который не рекомендуется начинающим инвесторам и тем, кто не хочет глубоко погружаться в аналитику. Это намерение о покупке, которое выражается заключённым контрактом, который называется фьючерс или опцион, в зависимости от условий. Вы не приобретаете актив, а лишь покупаете право ( если это опцион) или обязательство ( фьючерс ) выкупить акции, которые вам поставят. Грубо говоря, это залог под покупку активов с плечом 1 к 5 (за счет гарантийного обеспечения во фьючерсах или цены опциона).

Если актив подорожает, вы получите в 5 раз больше, чем получили бы, если бы ими владели. Но если цены упадут, то вы можете потерять 100% своего капитала — хотя если бы обладали акциями, то потеряли бы всего 20%.

11. Криптовалюты — актив, который не обеспечен ничем, кроме спроса покупателей

Предугадать поведение криптовалют очень сложно. Прогнозы аналитиков, рассчитанные на основе прибыли, EBITDA , соотношения цена/прибыль ( P/E ) здесь не работают.

12. Венчурные инвестиции (от -100% до 300% и выше)

Самый рискованный, но при этом и самый доходный инструмент. Это вложение средств в перспективный инновационный проект, компанию или идею на ранней стадии развития в обмен на долю в капитале. При венчурном инвестировании возможны два варианта развития событий:

- Идея/компания выстреливает, и стоимость доли инвестора вырастает в сотни, а порой даже в тысячи раз. Инвестор может либо продать свою долю с большой наценкой, либо получать процент от прибыли компании.

- Компания по каким-то причинам не достигает целей и либо закрывается, либо занимается вялотекущей деятельностью. Инвестор в данном случае теряет часть или всю сумму своих инвестиций.

Главный плюс венчурного инвестирования — возможность получить очень большую прибыль. Именно венчурные инвесторы становятся одними из самых богатых людей в мире. Пример — Джим Брейер, который за 6 лет увеличил вложенные в Facebook $12 млн до $10 млрд.

Главный минус — высокий риск потери всех денег. Также инвестору приходится довольно долго (несколько лет) ждать отдачи от своих вложений.

Согласно исследованию Startup Genome, 92% стартапов не выстреливают, поэтому инвестору нужно обладать поистине высокими аналитическими способностями, глубоким пониманием рынка и орлиным взором в области выискивания единорогов, которые не просто окупят вложения, а принесут славу и богатство.

Инвестиции в страны и отрасли, а не отдельные фирмы, и отказ от акций компаний, чьи владельцы любят поболтать в Твиттере.

1. Рыночный риск

Что делать. Включать в инвестиционный портфель разные инструменты. Например, золото: история показывает, что стоимость этого защитного актива растет во время кризисов. Вместо обезличенного металлического счета можно выбрать акции ETF на золото: фонд FXGD точно отслеживает цену драгметалла на глобальном рынке и защищает инвестиции от инфляции и девальвации в случае падения рубля.

2. Деловой риск

Как проявляется. Компании, в которые инвестирует рынок, могут просесть в выручке или прогореть. Их акции упадут в цене и не принесут инвесторам ожидаемой прибыли, в случае банкротства — вообще превратятся в ничего не стоящие бумажки. Случаются такие корпоративные кризисы по разным причинам — от устаревания технологии, на которой взлетел бизнес, до репутационных потерь.

Пример. На слова Илона Маска в Твиттере о том, что акции Tesla переоценены, рынок моментально отреагировал их падением, а заявления бизнесмена о биткойне обрушили не только криптовалюту, но и бумаги его собственной компании, они подешевели сразу на 8,6%.

Что делать. Максимально диверсифицировать инвестиционный портфель, вкладываясь не в одну компанию, а в отраслевые (FXIT, FXES), страновые (FXUS, FXCN) или мультистрановые индексы (FXWO, FXDM). Каждый из этих фондов включает в себя акции сотен компаний: комбинируя их, вы инвестируете одновременно во все развитые и развивающиеся экономики и эффективно снижаете риски, связанные с вложением в одну компанию.

3. Валютный риск

Как проявляется. Влияет на все финансовые инструменты, номинированные в валюте, отличной от той, в которой вы тратите: колебания курса могут нивелировать доход, полученный от инвестиций.

Пример. Cтоимость номинированного в долларах актива упадет из-за укрепления рубля, даже если при этом цена бумаги не изменится: акции, купленные по 50 долларов при курсе 80 рублей за доллар, станут дешевле на 7%, если доллар просядет до 75 рублей. И меньшая доходность такую инвестицию попросту не окупит.

Что делать. Покупать активы, номинированные в разных валютах, и использовать отдельные инструменты с валютным хеджированием, которое нивелирует колебания валютной пары. Некоторые фонды акций и облигаций FinEx имеют встроенную защиту (хеджирование) от колебаний курса доллара к рублю: FXRW, FXMM, FXRB, FXIP.

4. Отраслевой риск

Как проявляется. Индустрии развиваются циклично: стоимость акций компаний одной отрасли может как расти, так и снижаться из-за различных факторов (экономических, политических, инновационных и пр.).

Пример. Котировки акций фармацевтических компаний показали взрывной рост на пике пандемии, а вот ценные бумаги авиаперевозчиков и круизных компаний тогда же резко снизились в цене. Например, акции крупнейшего в мире круизного оператора Carnival за год упали с 60 до 12 долларов: компания столкнулись не только с невозможностью продавать новые путевки и сокращением выручки, но и с требованием туристов вернуть внесенную за путешествия предоплату.

Что делать. Диверсифицировать портфель по отраслям и покупать ценные бумаги компаний, работающих в разных секторах экономики. Это можно сделать с помощью ETF, например FXUS, состав которого повторяет индекс крупнейших компаний США.

5. Процентный риск

Как проявляется. Изменение ключевой ставки в рамках денежно-кредитной политики центробанков влияет на облигации и привилегированные акции: они дешевеют, если ставка растет.

Пример. Из-за повышения ключевой ставки ЦБ РФ цена некоторых облигаций (Хэдхантер-001Р-01R, Обувь России-001Р-04, Боржоми Финанс-001P-01, Гидромашсервис БО-03) в первом полугодии упала ниже номинала.

Что делать. Держать в портфеле облигации с разным сроком до погашения, чтобы на долгом сроке нивелировать риск, либо облигации с переменным купоном, доходность которых привязана к ключевой ставке. Альтернативой могут стать облигационные ETF, где бумаги не держатся до погашения, а состав регулярно ребалансируется новыми выпусками: FXTB — фонд краткосрочных гособлигаций США, FXFA — фонд корпоративных облигаций развитых стран или FXRU — фонд еврооблигаций российских эмитентов.

6. Инфляционный риск

Как проявляется. Капитал инвестора обесценивается или растет медленнее рынка из-за роста инфляции.

Пример. Если доходность держится на уровне 4%, а инфляция вырастает до 6,5%, как это уже произошло в прошлом месяце (рекордно высокий показатель за пять лет), реальная ценность капитала становится на 2,5% ниже стартовой.

7. Геополитический риск

Как проявляется. Доходность инвестиций может пострадать из-за политической нестабильности, санкций, смены политического курса.

Пример. Brexit привел к падению британского фунта до минимума с 1985 года. А включение китайских компаний в санкционный список США обрушило рынок ценных бумаг: акции Xiaomi, например, упали на 11,8%.

Что делать. Диверсифицировать портфель по странам. Собрать мультинациональную коллекцию активов для начинающего инвестора может быть дорого, поэтому лучше использовать страновые фонды — FXRU, FXDE и FXCN. Или FXWO, который позволяет через покупку одной акции ETF получить глобальную диверсификацию.

Наличие рисков не зависит от типа актива, в котором хранятся сбережения: они есть и у владельцев брокерских счетов, и у тех, кто выбирает консервативные инструменты вроде банковских вкладов. Но не инвестировать — не вариант: куда разумнее разобраться в опасностях и осознанно управлять капиталом, защищая портфель от возможных просадок. Все лучше, чем отдать деньги на хранение в банк и надеяться, что они как-то сами будут прирастать со временем.

Подпишитесь и оставайтесь в курсе!

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

Перед тем как начинать что-то новое, стоит оценить возможные риски.

Риск — это сочетание вероятности и последствий наступления неблагоприятных событий.

Сегодня предлагаем рассмотреть риски, которые связаны с инвестированием.

Какие могут быть риски?

- События, которые происходят с инвестором.

У инвесторов обычно схожие риски:

-

потеря дохода или его сильное сокращение (увольнение, изменения в отрасли, серьёзное заболевание и так далее);

Примеры рисков, которые связаны с инструментами:

-

девальвация и деноминация денег;

Кроме типовых случаев могут быть уникальные риски для каждого конкретного инвестора.

Как работать с рисками?

Можно предусмотреть различные варианты защиты от наступления рисков. Самым известным является страхование, например страховка жизни, здоровья или страховка от потери дохода. Существует также накопительное страхование жизни, когда вне зависимости от внешних обстоятельств может быть накоплена определённая сумма. Ещё один способ защиты — так называемая подушка безопасности (накопленная сумма, которая покрывает один или несколько месяцев стандартных расходов).

Риски инструментов можно снизить диверсификацией, вложением средств в разные виды активов или в разные активы одного вида. Например, при девальвации одной валюты другие валюты обычно сохраняют свою покупательную способность. При вложениях в разные компании или фонды эффект от банкротства одной из компаний будет не так ярко выражен, как если бы это была единственная компания в портфеле.

Страновые риски (риски того, что действия правительства могут повлиять на способность должника, связанного с этой страной, исполнить свои обязательства) можно снизить, инвестируя в активы разных стран. При этом важно, чтобы они не оказались заблокированы и к ним всегда сохранялся доступ.

Комплексный подход к инвестиционным рискам помогает быть более уверенным в том, что цели инвестиций будут достигнуты вне зависимости от обстоятельств. Однако все эти решения требуют дополнительных финансовых трат или сокращают возможную доходность от вложений.

Ещё один вариант — принимать часть рисков, так как не от всех событий можно застраховаться, а попытка подготовиться к широкому спектру рисков приведёт к тому, что основные задачи инвестирования не будут достигнуты.

Вероятность и последствия

После того как основные риски определены и есть общее понимание, как с ними поступать, стоит оценить вероятность их наступления и возможные последствия. От этого зависит решение — защищаться от рисков или принимать их.

Пример 1

В текущей экономической ситуации высока вероятность потерять заработок или его часть (причиной может стать увольнение, изменения в сфере деятельности, проблемы со здоровьем, декретный отпуск у женщин и так далее). Если при этом есть другие источники дохода, покрывающие обязательные расходы, или родственники, которые могут поддержать в этот период, то критичность последствий снижается. Если же есть долговые обязательства, нет дополнительных источников доходов и помощь вряд ли появится, тогда стоит предусмотреть варианты для решения этой ситуации, например, застраховаться или сформировать подушку безопасности.

Пример 2

Также есть вероятность, что государство перестанет обслуживать свои долговые обязательства (ОФЗ). Хотя эта вероятность довольно низка, нужно распределять свой капитал в разные инструменты, чтобы не рисковать всей суммой при неблагоприятных условиях.

Безопасность или выгода?

Если риски определены и понятен возможный ущерб, то становится проще принимать решения, когда что-то идёт не так с вашими активами или доходами. Однако перекрытие рисков должно идти параллельно с инвестированием. Так вы сможете не только обезопасить себя от рисков, но получить прибыль.

Читайте также: