Проверка соблюдения порядка ведения учета начислений по оплате труда кратко

Обновлено: 03.07.2024

Аудит расчетов с персоналом по оплате труда представляет собой независимую оценку и проверку достоверности бухгалтерской отчетности в части расчетов с персоналом, соблюдения правил ведения бухгалтерского учета, полноты и достоверности документального оформления в бухгалтерском учете операций по оплате труда, проведения различных видов начислений и удержаний, а также правильность начисления выплат социального характера, налогов и иных выплат из фонда оплаты труда.

Задачи аудита расчетов с персоналом по оплате труда

В рамках проведения аудиторской проверки аудитором должны быть решены следующие задачи:

– удостовериться в соответствии локальных нормативных актов требования действующего законодательства в части оплаты труда работников организации;

– проверить обоснованность произведенных операций по начислению и выплате заработной платы, в том числе и в рамках заключенных договоров;

– проверить достоверность отражения операций по учету расчетов по оплате труда в бухгалтерском учете;

– проверить соответствие аналитического и синтетического учета;

– проверить достоверность обязательств по оплате труда, отраженных в бухгалтерской (финансовой) отчетности.

Источники информации для аудита заработной платы

При обобщении данных формы № П–4 рассчитывается среднемесячная заработная плата по группам организаций в зависимости от среднесписочной численности работников; среднемесячной заработной плате работников на одно замещенное рабочее место, часовой заработной плате работников списочного состава и внешних совместителей, часовой заработной плате работников списочного состава, часовой заработной плате внешних совместителей. Показатели формы № П–4 включают отношение среднемесячной номинальной начисленной заработной платы к общероссийскому уровню, среднемесячную номинальную начисленную заработную плату работников в экономике региона, реальную среднемесячную начисленную заработную плату работников в сравнении с предыдущим периодом.

В целях мониторинга уровня оплаты труда отдельных категорий работников на основе формы № П–4 определяется отношение среднемесячной номинальной начисленной заработной платы работников различных учреждений к среднемесячной заработной плате работников, занятых в экономики региона. Форма № П–4 содержит также информацию о выплатах социального характера.

Форма № П–4 формируется крупными и средними предприятиями. Досчет фонда начисленной заработной платы работников субъектов малого предпринимательства осуществляется с помощью коэффициента корректировки.

В период экономического кризиса работодатели стремятся все больше привлекать рабочую силу без оформления договора, чтобы сэкономить на налогах и социальном пакете. Для оценки суммы денежных средств, получаемых работниками в организациях без оформления договоров.. Средства на оплату труда лиц, работающих у индивидуальных предпринимателей оценивают с помощью баланса затрат труда наемных работников у индивидуальных предпринимателей и физических лиц, в фермерских хозяйствах на основной и дополнительной работе.

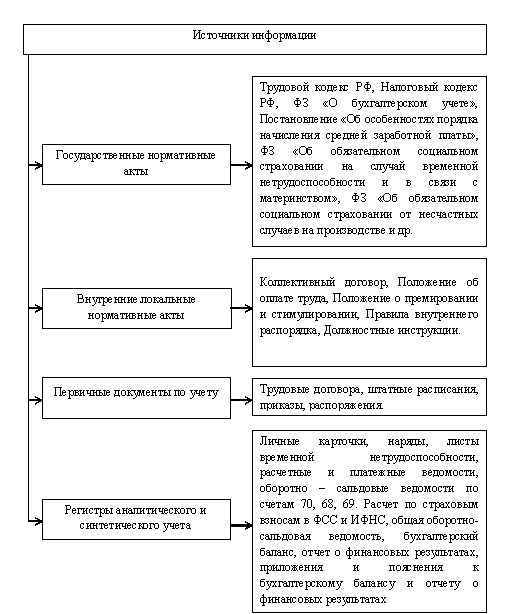

Приступая к аудиторской проверке, необходимо определить перечень документов, используемых на всех этапах проверки (рис. 1).

Источники информации при проведении аудиторской проверки

Методы и приемы аудита учета расчетов с персоналом по оплате труда

В процессе проведения аудиторской проверки используются такие методы и приемы, как:

– проверка арифметических расчетов клиента (пересчет);

– проверка соблюдения правил учета отдельных хозяйственных операций;

– устный опрос персонала, руководства экономического субъекта и независимой (третьей) стороны;

– проверка первичных документов.

Аудиторская проверка представляет собой сложную систему проверочных мероприятий. Так, в рамках планирования аудиторской проверки проводится значительное количество мероприятий, являющихся необходимым условием составления главного аудиторского документа – программы аудита. К одному из таких мероприятий относится оценка системы внутреннего контроля, которая позволяет выявить и оценить риски существенных искажений как на уровне бухгалтерской отчетности, так и при проведении аудиторской проверки по существу. В рамках оценки системы внутреннего контроля исследуется рабочий план счетов и учетная политика в части наличия разделов, имеющих отношение к начислению и выплате заработной платы, изучаются организация оперативного учета и документы по движению личного состава организации, организация оплаты труда, видовой состав удержаний, проверяются правильность аналитического учета, а также порядок документооборота и инвентаризации расчетов с персоналом по оплате труда.

Направления аудита учета расчетов с персоналом по оплате труда

Программа аудиторской проверки должна содержать перечень процедур, сгруппированных по нескольким направлениям:

– проверка соблюдения требований действующего трудового, гражданского и налогового законодательства;

– проверка документального оформления расчетов с персоналом;

– проверка правильности отражения операций в бухгалтерском учете в соответствии с начислениями и удержаниями из заработной платы;

– проверка достоверности формирования отчетных данных.

Этапы аудита учета расчетов с персоналом по оплате труда

Аудиторская проверка расчетов с персоналом охватывает ряд последовательных этапов.

Этап 1. Проверка правомерности и законности существующих трудовых отношений. В рамках данного этапа проводится проверка соблюдения прав работников организации, на основании аудиторский доказательств, полученных при проверке правильности оформления внутренних нормативных актов, приказов о приеме и увольнении работников, трудовых и гражданско–правовых договоров. Так, при проверке трудовых и иных договоров проводится оценка на их соответствие нормам трудового законодательства.

Этап 2. Проверка первичной документации по начислению и выплате заработной платы предусматривает оценку правильности оформления бухгалтерской документации по учету рабочего времени, платежных и расчетных документов, в том числе и документов по неполученной в срок заработной платы. Аудитору необходимо проверить, используются ли в организации унифицированные формы первичной документации в части учета рабочего времени каждого работника. Работодатели обязаны вести табели учета рабочего времени, а аудитор, в свою очередь, проверят правильность их заполнения. В первую очередь это касается привлечения работников на дополнительные работы в выходные и праздничные дни и предоставление отпусков. Так, при привлечении работников к работе в выходные и праздничные дни аудитор должен проверить наличие письменного согласия работника на работы в указанные периоды. При проверке порядка предоставления отпусков аудитор проверяет наличие графика отпусков, правомерность предоставления дополнительных отпусков, а также порядок их расчета.

Этап 3. Проверка правильности и обоснованности начисления заработной платы. В рамках данного этапа проводится проверка обоснований для проведения начислений, их полнота точность измерения и стоимостная оценка. С этой целью проверяются такие документы, как табели учета рабочего времени, платежные ведомости, лицевые счета и др. Следует иметь в виду, что перечень первичной документации зависит от применяемой в организации системы оплаты труда, которая устанавливается внутренними нормативными актами и трудовым договором. Так, если в организации используется повременная система оплаты труда, то проверяются табеля учета рабочего времени и правильность применения тарифных окладов (ставок). Если применяется сдельная форма оплаты, то проверке подлежат наряды, а так же утвержденные в организации нормы выработки и сдельные расценки. В случае применения договоров гражданско – правового характера проверке подлежат договоры, сметы и акты приемки выполненных работ.

В ходе проверки проводится подтверждение правильности начисления основной и дополнительной заработной платы. Также проводится проверка обоснованности начисления различных доплат и компенсационных выплат.

При проверке оплаты за неотработанное время необходимо проверить правильность исчисления среднего заработка, который используется для расчета пособий по временной нетрудоспособности, основных и дополнительных отпусков, оплату компенсаций за неиспользованный отпуск, выплату пособий при увольнении и др.

Тщательно проверяются предусмотренные трудовым договором стимулирующие выплаты, к которым относятся премии и иные поощрения. Поскольку законодательно порядок и условия начисления стимулирующих выплат не регулируется, то аудитору необходимо установить соответствие периода их начисления с внутренними нормативными документами.

Также проверяется соблюдение требования ст. 136 ГК РФ в части порядка выплаты заработной платы, а именно: выплата отпускных осуществляется не позднее чем за 3 дня до его начала, а заработная плата выплачивается не реже, чем каждые полмесяца, в сроки, установленные внутренними нормативными актами.

Этап 4. Проверка обоснованности, правомерности и полноты удержаний из заработной платы. Все виды удержаний, производимых из заработной платы, можно разделить на 3 группы:

– по инициативе работника;

– по инициативе организации.

При проверке удержаний необходимо иметь в виду, что их совокупный размер не может быть более значений, допустимых ст. 138 Трудового кодекса РФ, а именно: не более 20 % на общих основаниях, и не более 50 % в случаях, предусмотренных законодательством.

Основным видом являются обязательные удержания, включающие налог на доходы физических лиц и удержания по исполнительным листам. При проверке удержаний по НДФЛ аудитор проверяет:

– правильность определения налогового статуса организации;

– правильность применения налоговых ставок;

– правильность формирования налогооблагаемой базы и обоснованность предоставления налоговых вычетов;

– своевременность удержания и перечисления НДФЛ в бюджет.

Помимо НДФЛ в обязательном порядке производятся удержания на основе исполнительных листов. В этом случае аудитор должен проверить порядок соблюдения удержаний по исполнительным листам, полноту и своевременность проведения удержаний, а также перечисление взыскателю.

Этап 5. Проверка соответствия показателей бухгалтерских счетов данным бухгалтерской отчетности. В рамках данного этапа проводится проверка соответствия данных аналитического и синтетического учета с данными бухгалтерской финансовой отчетности, а также соответствия данных в бухгалтерских регистрах по начисленным и уплаченным суммам налоговых платежей, указанных в налоговых декларациях .

По итогам проведенной проверки аудитор выдает аудиторское заключение, в котором выражает свое мнение о достоверности отражения в бухгалтерской отчетности оплаты труда о том, что документация по расчетам с персоналом не содержит существенных искажений, а также дает рекомендации, позволяющие избежать возникновения различных нарушений в будущем.

Рекомендации по результат аудиторской проверки, собственники предприятия и иные пользователи бухгалтерской отчетности могут использовать также в целях, выходящих за рамки систему бухгалтерского учета. Данные аудиторского заключения и документы работы аудитора могут служить источником информации для повышения эффективности организации работы персонала, совершенствования форм и систем оплаты труда и даже, повышения уровня производительности труда работников. Поэтому значение аудита расчетов с персоналом по оплате труда выходит за рамки совершенствования лишь самой системы бухгалтерского учета.

Некоторые предприятия, особенно крупные, имеют службу внутреннего аудита. Данная служба осуществляет проверку, в том числе и организации бухгалтерского учета расчетов с персоналом по оплате труда. Преимуществами формирования службы внутреннего аудита, стоит отметить, возможность текущего контроля расчетных операций, операций по начислению и удержанию из заработной платы. Своевременность расчётов с ИФНС и органами социального страхования. Однако, субъекты малого и среднего предпринимательства, в виду высокого уровня затрат и небольшого штата сотрудников, службу внутреннего аудита не формируют. Контроль за организацией расчетов с персоналом по оплате труда на таких предприятиях, либо вообще не осуществляется, т.к. ведется единолично главным бухгалтером, либо осуществляется на уровне руководства и главного бухгалтера, если ведется отдельным бухгалтером, например, бухгалтером по учету заработной платы.

Соблюдение установленных норм расчетов с персоналом по оплате труда на предприятии должно основываться не только на нормы, регулирующие бухгалтерский учет, но также на нормы трудового, гражданского и налогового законодательства. С началом осуществления своей деятельности и формированием штата сотрудников, руководство и бухгалтер предприятия, должны уделить особое внимание трудовым соглашениям, Положению по оплате труда, Положению о премировании и другим локальным нормативным актам. При необходимости разработать свои формы первичных учетных документов, что разрешено законодательством.

Таким образом, на основании выше представленного материала, можно сделать следующие выводы:

– понятие оплата труда и заработная плата, являются синонимами, однако рассмотрев некоторые подходы авторов к определению данных понятий, нам удалось определить, что все-таки между ними имеются отличия. В частности оплату труда в отличии от заработной платы, можно рассматривать, и как процесс, и как экономическую категорию;

– синтетический и аналитический учет расчетов с персоналом по оплате труда, является важнейшим участком бухгалтерского учета. В первую очередь это обусловлено с самим фактом взаимодействия с персоналом, как основным фактором производства. Человеческие ресурсы являются основой функционирования любого предприятия;

– аудит расчетов с персоналом по оплате труда является достаточно важным, поскольку данный раздел учета является трудоемким и требующим особого внимания со стороны бухгалтерской службы организации. Необходимость проведения аудита расчетов по оплате труда обусловлена осуществлением контроля за соблюдением, как работниками, так и работодателями действующего законодательства.

Собственник бизнеса заинтересован в аудите расчетов с персоналом по оплате труда не только потому, что, благодаря заключению экспертов, станет ясно, соответствует ли деятельность компании законодательству РФ. Объективная независимая оценка операций по оплате труда покажет, насколько эффективно формируются затраты предприятия и отвечают ли финансовые результаты его деятельности ожиданиям первых лиц организации.

Цель аудита заработной платы

Заработная плата является одним из основных видов расходов организации. Ошибки при ее расчете, например, излишнее доначисление, могут повлечь недовольство со стороны налоговиков. Ведь в этом случае получается, что были завышены расходы по налогу на прибыль, и, следовательно, организация не доплатила в бюджет НДФЛ и налог на прибыль.

Чтобы не вынуждать сотрудников ФНС приехать и самостоятельно убедиться в достоверности расчетов и отчетности, во всех смыслах выгодней опередить их и самим инициировать анализ оплаты труда и тем самым предотвратить все ошибки и последующие за ними убытки. Однако смысл аудита учета заработной платы заключается не только в этом.

Инспекторам небезразличны реальные факты экономической жизни организации. И собственникам бизнеса – тоже. В этом их интересы сходятся. В процессе организации действенной стратегии управления трудовыми ресурсами руководство сталкивается со спорными ситуациями.

Неоднозначное положение дел зачастую является причиной или следствием нарушения трудового и гражданского законодательства, а также отсутствия эффективной системы оплаты труда. Рекомендации специалистов в ходе аудита бухгалтерского учета оплаты труда касаются снижения рисков предпринимательской деятельности в целом и формирования экономически обоснованного порядка начисления зарплаты в частности.

Помимо всего прочего аудит зарплаты предполагает:

- исследование и оценку влияния всех компонентов системы оплаты труда на мотивацию персонала;

- проверку обоснованности и рациональности использования различных форм и способов оценки труда сотрудников;

- поиск дополнительных ресурсов повышения производительности труда для достижения стратегических целей компании.

Но главная цель аудита выплаты заработной платы – это:

- фундаментальная работа с документацией, отражающей операции в бухгалтерском учете по начислению и выплате зарплаты;

- проверка соблюдения законодательства (трудового, гражданского, налогового);

- установление степени точности применяемых в организации методик учета и налогообложения операций по начислению и выплате заработной платы;

- выявление уже допущенных ошибок и оценка их влияния на достоверность отчетности, а, следовательно, и реакцию ФНС.

План аудита

Организация аудита оплаты труда начинается с составления программы и плана контрольных мероприятий. Традиционно аудиторская проверка состоит из трех этапов:

- подготовка необходимых документов;

- непосредственно сам аудит;

- обобщение изученной информации и создание аудиторского заключения.

Заработная плата по своей социально-экономической сути выходит за рамки процессов, происходящих внутри компании между руководством, персоналом и собственниками. Зарплата определяет положение работника за пределами организации, поэтому порядок ее начисления и выплаты так тщательно регулируется на законодательном уровне.

Согласно Гражданскому кодексу, заработная плата рассматривается как вознаграждение за труд, исходя из квалификации работника, сложности, количества и качества выполняемых им работ. Поэтому проверка заработной платы подразумевает работу не только с бухгалтерскими и налоговыми регистрами, но и с кадровыми документами. Аудиторское заключение должно содержать оценку взаимосвязи финансовой и нефинансовой документации.

Значение кадрового документооборота

Конкретные данные, которые понадобятся для оценки трудовых отношений в компании и соблюдения законодательства, зависят от специфики бизнеса и кадрового учета предприятия. Но, как правило, основными документами при проверке начисления заработной платы являются:

- Локальные нормативные акты. Именно с них начинается работа аудитора – ведь изначально необходимо выяснить, существуют ли вообще в компании системные документы, прямо или косвенно регулирующие принципы оплаты труда.

- Штатное расписание. От содержания этого документа напрямую зависит кадровый потенциал организации, а значит, и фонд оплаты труда. Очень важно, чтобы нормативный акт, регламентирующий порядок и основания для начисления основных и стимулирующих выплат, совпадал по основным стратегическим пунктам со штатным расписанием.

- Трудовые договоры, которые могут содержать индивидуальные особенности начисления зарплаты и премий работникам.

- Табель учета рабочего времени и внутренний трудовой распорядок. И то, и другое необходимо, чтобы оценить, насколько соответствуют доходы каждого сотрудника его реальному вкладу в результаты экономической и производственной деятельности компании.

- Положение о премировании. Без него нельзя полноценно провести аудит системы начислений. Начисление премии регламентируется пунктом 15 постановления Правительства РФ от 24.12.2007 № 922. И от соблюдения указанных в нем условий будет зависеть, например, включат ли премиальные в средний заработок сотрудника или нет.

Применяемый в компании порядок премирования определяет, насколько пропорционально вознаграждение за труд отдельного работника его производственным успехам. Опираясь на эту информацию, инспекторы в свою очередь будут судить, не пытается ли организация уйти от налогов, необоснованно увеличив расходы на оплату труда.

Изучив, кто и как работает в компании и по каким принципам получает зарплату, аудитор может приступить к работе с первичными документами и сводными регистрами, применяемыми в компании.

Проверке выплаты заработной платы и формированию отчетных показателей предшествует анализ порядка начисления заработной платы и удержаний. Анализ фонда оплаты труда предусматривает и проверку бухгалтерских проводок при начислении и выплате дивидендов.

Конкретные способы обработки информации зависят от применяемой методики аудита.

Методика аудита

Особенности аудита заработной платы зависят от учетной политики организации.

Из того, о чем говорилось выше, ясно, что многое в подходе аудитора зависит от рабочих взаимоотношений внутри коллектива. Тем не менее, ответы на следующие вопросы помогут сделать выводы относительно оплаты труда практически в любой компании:

- выявлены ли суммы невыплаченной заработной платы;

- есть ли расхождения между данными расчетной (расчетно-платежной) ведомости и регистров бухгалтерского учета;

- можно ли из сведений аналитического учета получить необходимую информацию по каждому дебитору и кредитору, а также узнать суммы, удержанные из зарплаты работников;

- содержит ли аналитический учет по счетам 70, 73 данные по каждому сотруднику;

- были ли установлены причины переплат и недоплат работникам (если такие случаи имеют место быть).

Учет заработной платы в бухгалтерском учете осуществляется при помощи счета 70. Рассмотрим, как организовать учет расчетов с персоналом по оплате труда, и разъясним нюансы ведения учета зарплаты сотрудников в материале далее.

Организация бухгалтерского учета заработной платы на предприятии

С целью организации бухучета труда и зарплаты на предприятии в учетной политике прописывается, какие формы первичных документов для этой цели будут использованы. При этом со вступлением в силу закона о бухучете от 06.12.2011 № 402-ФЗ использование унифицированных форм перестало быть обязательным.

Но многие бухгалтеры при организации учета оплаты труда на предприятии отдают предпочтения формам первичных документов, утвержденным постановлением Госкомстата от 05.01.2004 № 1. Первичной документацией по учету движения персонала являются приказы (о приеме на работу, увольнении, переводах, предоставлении оплачиваемого отпуска и т. д.). Для каждого принятого на работу сотрудника заводится личная карточка и открывается персональный лицевой счет.

На лицевой счет, открываемый, как правило, на год, заносятся данные о начисленной и выплаченной зарплате, суммах удержаний и вычетов. Данные в лицевые карты переносятся из табелей учета рабочего времени, листов нетрудоспособности, нарядов на выполнение сдельной работы, приказов (о произведении удержания или начислении премии) и проч.

Бухучет расчетов с персоналом по оплате труда — счет для учета

Для учета расчетов по оплате труда персоналу используется бухсчет 70 — на нем обобщаются соответствующие сведения по каждому работнику предприятия.

По дебету счета показываются суммы выплаченной зарплаты, а также суммы удержаний (по налогам (сч. 68), по исполнительным документам (сч. 76), недостачам (сч. 73) и порче ценностей (сч. 94) и т. д.). Если работник своевременно не получил начисленную ему зарплату, то данная сумма отражается по дебету сч. 70 в корреспонденции со сч. 76.

По кредиту отображаются:

- суммы начисленной зарплаты в корреспонденции со счетами, на которых собираются соответствующие затраты;

- суммы начисленных отпускных в корреспонденции со сч. 96;

- начисленные дивиденды сотрудникам фирмы в корреспонденции со сч. 84.

На предприятиях должен быть организован аналитический учет по бухсчету 70 в отношении каждого работника.

Как учесть расходы на оплату труда в натуральной форме, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Бухгалтерский учет: начисление заработной платы

В связи с тем, что затраты по зарплате отражаются в себестоимости произведенной продукции, начисление зарплаты проводится по сч. 70 в корреспонденции со счетами:

- 20 (23, 25, 26, 29) — для производственных предприятий (в зависимости от структурного подразделения, где занят сотрудник);

- 44 — для торговых предприятий.

Бухучет: зарплата к выдаче

Бухучет заработной платы и удержаний из нее должен также наглядно отражать сумму к выплате работникам на руки. В связи с этим начисленные по дебету сч. 70 суммы заработной платы будут уменьшены.

Из зарплаты всех сотрудников в обязательном порядке удерживается НДФЛ — с этой целью делается проводка Дт 70 Кт 68.

Выплата зарплаты (без НДФЛ и удержаний по исполнительным листам и др.) производится через кассу или путем перечисления средств на карточный счет сотрудника. При выдаче зарплаты сч. 70 корреспондирует со сч. 50 (51).

Бухгалтерский учет расчетов по оплате труда — проводки

В соответствии с планом счетов, утвержденным приказом Министерства финансов от 31.10.2000 № 94н, предполагается использование таких основных проводок со сч. 70:

- Дт 70 Кт 50–52, 55, 68–69, 71, 73, 76, 79, 94;

- Дт 08 20, 23, 25, 26, 28–29, 44, 69, 76, 79, 84, 91, 96–97, 99 Кт 70.

Бухгалтерский учет труда и заработной платы у упрощенцев

Как учесть расходы на оплату труда при УСН, подробно разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Итоги

Для бухучета оплаты труда персонала используется счет 70. На нем обобщается информация о начисленной заработной плате, удержаниях и суммах, подлежащих к выплате.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Основными принципами правового регулирования трудовых отношений и иных непосредственно связанных с ними отношений являются в том числе обеспечение права каждого работника на своевременную и в полном размере выплату справедливой заработной платы, обеспечивающей достойное человека существование, не ниже установленного федеральным законом МРОТ (ст. 2 ТК РФ). Работодатель обязан выплачивать в полном размере причитающуюся работникам зарплату в сроки, установленные в соответствии с ТК РФ, коллективным договором, правилами внутреннего трудового распорядка, трудовыми договорами (ст. 22 ТК РФ). Соблюдение работодателем норм трудового законодательства РФ – предмет проверки финансово-хозяйственной деятельности учреждения. Об ошибках, допускаемых бухгалтерами учреждений при начислении и выплате заработной платы сотрудникам, мы поговорим в этой статье.

Предлагаем рассмотреть упомянутые ошибки на конкретных ситуациях.

Отсутствие в учреждении установленного срока выплаты заработной платы.

В бюджетном учреждении в соответствии с нормами законодательства РФ разработано и утверждено руководителем Положение об оплате труда. Зарплата работникам учреждения рассчитывается согласно данному положению. Как определено в ходе проверки, в учреждении не установлены конкретные сроки выплаты заработной платы.

В статье 136 ТК РФ говорится, что место и сроки выплаты заработной платы в неденежной форме определяются коллективным договором или трудовым договором. Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором, но не позднее 15 календарных дней со дня окончания периода, за который она начислена.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня.

При нарушении работодателем установленного срока выплаты заработной платы работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже 1/150 действующей в это время ключевой ставки ЦБ РФ от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. При неполной выплате в установленный срок заработной платы и (или) других выплат, причитающихся работнику, размер процентов (денежной компенсации) исчисляется из фактически не выплаченных в срок сумм (ст. 236 ТК РФ).

Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором, локальным нормативным актом или трудовым договором. Обязанность по выплате указанной денежной компенсации возникает независимо от наличия вины работодателя.

Таким образом, отсутствие у учреждения утвержденных сроков выплаты заработной платы является нарушением положений ст. 136 ТК РФ.

Выплата заработной платы в меньшем размере.

Администратору учреждения приказом руководителя установлена ежемесячная стимулирующая выплата за интенсивность и высокие результаты работы в размере 5 500 руб. Однако, как выяснилось в ходе проверки, фактически работнику была начислена и выплачена сумма в размере 5 200 руб. Недоплата по зарплате составила 300 руб. в месяц. Поскольку на момент проведения проверки прошло четыре месяца, в течение которых работнику начислялась стимулирующая выплата в меньшем размере, общая сумма недоплаты составила 1 200 руб. (300 руб. х 4 мес.).

Согласно нормам ст. 129 ТК РФ заработная плата (оплата труда работника) – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Работник имеет право на своевременную и в полном объеме выплату заработной платы в соответствии со своей квалификацией, сложностью труда, количеством и качеством выполненной работы (ст. 21 ТК РФ). В свою очередь, работодатель обязан (ст. 22 ТК РФ):

- обеспечивать работникам равную плату за труд равной ценности;

- выплачивать в полном размере причитающуюся работникам зарплату в сроки, установленные в соответствии с ТК РФ, коллективным договором, правилами внутреннего трудового распорядка, трудовыми договорами.

Поскольку в ходе проверки была выявлена сумма недоплаты, на основании бухгалтерской справки (ф. 0504833) следует произвести начисление недоплаченной суммы и выплатить ее работнику. Кроме того, учреждению необходимо рассчитать сумму компенсации за задержку такой выплаты.

Предлагаем уточнить ситуацию, которая является объектом рассмотрения. Начисление стимулирующих выплат производилось по коду вида деятельности 4. Коллективным договором учреждения определено, что при нарушении установленного срока выплаты зарплаты работникам выплачивается компенсация в размере 1/150 действующей в это время ключевой ставки ЦБ РФ от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Нарушение, выразившееся в недоначислении работнику стимулирующей выплаты, было произведено в ноябре – декабре 2016 года, а также январе и феврале 2017 года. Коллективным договором установлено, что срок выплаты заработной платы – 2‑е число месяца, следующего за отчетным. Срок выплаты аванса – 16‑е число месяца. Фактически сумма, недоплаченная работнику за четыре месяца (1 200 руб.), была выплачена ему 16.03.2017.

Читайте также: