Производство в коротком периоде кратко

Обновлено: 06.07.2024

Важная особенность производства в краткосрочном периоде состоит в том, что производительность ресурсов подвержена убывающей отдаче.

Краткосрочный период – это период, в течение которого один из факторов производства является фиксированным (постоянным) и фирмы не могут ни покинуть отрасль, ни войти в нее. В его пределах фирма не может изменить количество постоянных ресурсов, но может изменить количество переменных ресурсов.

Постоянные ресурсы – это такие ресурсы, количество которых не может быть изменено в краткосрочном периоде в целях повышения или понижения объема выпуска. Они требуют больших вложений. Например: основное оборудование, технология, производственные площади, ключевые руководители. Количество постоянных ресурсов фирмы определяет величину ее краткосрочных возможностей или масштаб производства.

Переменные ресурсы – это такие ресурсы, количество которых можно легко изменить в зависимости от объема выпуска. К ним относятся: электроэнергия, большинство видов сырья и материалов, транспортные услуги, труд рабочих и инженерно-технического персонала.

Различие между краткосрочным и долгосрочным периодами достаточно нечеткое. Эти периоды нельзя раз и навсегда связать с временным периодом конкретной протяженности. Это различие скорее характеризуют два разных вида управленческих решений: оперативных каждодневных и долгосрочных стратегических.

Длина краткосрочного периода варьируется от отрасли к отрасли. В отраслях, где количество постоянных ресурсов незначительно или где характер производства позволяет легко менять постоянные ресурсы, краткосрочный период длится не более нескольких месяцев (швейная, пищевая промышленность). Для других отраслей краткосрочный период может составлять 1-3 года: автомобильная промышленность, угледобыча, авиастроение, цветная металлургия, целлюлозно-бумажная промышленность. Краткосрочный период для энергетической промышленности занимает от 6 до 10 лет, за которые разрабатывается, строится и вводится в эксплуатацию новая электростанция.

Краткосрочная производственная функция показывает тот объем выпуска продукции, который может достичь фирма путем изменения количества и комбинаций переменных ресурсов, при данном количестве постоянных ресурсов.

Производство в краткосрочном периоде характеризуют три основных показателя: валовой, средний и предельный продукт.

Допустим, фирма, находящаяся в краткосрочном периоде, выпускает продукцию, используя только два ресурса: труд и капитал. Поскольку фактор капитал (производственные мощности) постоянный, все изменения объема выпуска обусловлены изменением размеров использования фактора труд.

Чтобы определить выпуск продукции при той или иной численности персонала фирмы используют показатель валовой продукт (ТР). Он отражает зависимость объе ма производства от изменения количества переменных ресурсов (труд) при неизменном количестве постоянных ресурсов (капитал).

Чтобы определить, сколько продукции в среднем производит один работник и какова производительность имеющегося оборудования, необходимо рассчитать средний продукт (АР) – это отношение объема производства (Q) к количеству ресурса (Xn):

Средний продукт отражает эффективность использования данного количества ресурса, его среднюю производительность. Таким образом, средний продукт по переменному ресурсу – средняя производительность труда на фирме (APL), а средний продукт по постоянному ресурсу – средняя производительность капитала (АРК).

Чтобы определить, какой эффект даст найм дополнительных рабочих, приведет ли он к увеличению объема производства и в каких размерах, следует рассчитать предельный продукт (МР). Он показывает изменение объема производства, связанное с использованием дополнительной единицы переменного ресурса при неизменном количестве постоянных ресурсов. Предельный продукт характеризует эффективность использования последней добавленной единицы переменного ресурса, или, его предельную производительность. Это производительность последнего нанятого рабочего.

Предельный продукт представляет собой разницу между двумя стоящими рядом значениями совокупного продукта.

MP=TP n – TP n-1, или MP=Q/L=TP/L.

Закон убывающей отдачи опирается на предпосылку, согласно которой все единицы переменных ресурсов – в нашем примере рабочие – обладают одинаковым качеством. Предполагается, что каждый последующий рабочий имеет такие же умственные способности, координацию движений, образование, профессиональную подготовку и трудовой опыт, как и остальные. Предельный продукт в конце концов убывает не из-за того, что последующие работники уступают своим предшественникам в качественном отношении, а из-за того, что возрастает численность занятых относительно размеров предприятия и количества имеющегося оборудования.

Возможности использования в процессе производства труда и капитала неодинаковы. Если спрос на продукцию фирмы растет, то на первых порах увеличение производства достигается за счет дополнительного привлечения труда на те же самые производственные мощности, так как для увеличения последних требуется большее количество времени. Отсюда – понятие краткосрочного и долгосрочного периодов производства.

Краткосрочный период – период, слишком короткий, чтобы предприятие смогло изменить свои производственные мощности, но достаточно продолжительный для изменения степени интенсивности использования этих фиксированных мощностей.

В краткосрочном периоде труд считается переменным фактором, а капитал – постоянным. При этом можно выделить общий, средний и предельный продукт переменного фактора.

Общий продукт (Q) – общий объём продукции, получаемый с использованием данного переменного фактора.

Средний продукт (AP) – отношение общего выпуска к общему количеству использованных переменных факторов.

Предельный продукт (МР) – приращение общего выпуска при увеличении переменного фактора на одну единицу.

где MPL – предельный продукт труда;

ΔL – изменение количества труда;

ΔQ – изменение количества капитала.

Начиная с определенного момента времени, последовательное присоединение единиц переменного фактора (например, труда) к неизменному, фиксированному ресурсу (например, капиталу или земле) дает уменьшающийся добавочный, или предельный продукт в расчете на каждую последующую единицу переменного ресурса. Данная зависимость получила название закона убывающей предельной отдачи.

Числовая иллюстрация закона убывающей отдачи

| Вложения переменных ресурсов труда | Общий объем производства | Предельная производительность | Средняя производительность |

| - | - | ||

| 10,00 | |||

| 12,50 | |||

| 12,30 | |||

| 11,75 | |||

| 11,00 | |||

| 10,00 | |||

| 9,00 | |||

| 7,86 | |||

| - 1 | 6,88 |

Таблица показывает числовую иллюстрацию закона убывающей отдачи. Появление первых двух рабочих сопровождается растущей отдачей, поскольку их предельные продукты равны 10 и 15 единицам соответственно. Затем, начиная с третьего рабочего, предельный продукт последовательно убывает и для восьмого рабочего он сводится к нулю, а для девятого приобретает отрицательное значение.

Динамику валового выпуска, предельного и среднего продуктов в зависимости от изменения переменного фактора можно представить графически (рис. 40).

Зона 1 – Предельный продукт растет и достигает максимума, соответственно средний и суммарный продукт тоже возрастают;

Зона 2 – Предельный продукт начинает снижаться, в то время как средний продукт еще возрастает, достигая в итоге своего максимума. Возрастает и суммарный продукт, поскольку предельный продукт все еще положителен.

Зона 3 – Предельный продукт продолжает уменьшаться, но он пока положителен: суммарный продукт еще возрастает. Как только предельный продукт становится нулевым, суммарный выпуск достигает максимума. Средний продукт начинает снижаться, хотя и медленнее предельного продукта.

Зона 4 – Предельный продукт становится отрицательным, средний и суммарный продукт снижаются.

Рис. 40. Валовой выпуск, предельный и средний продукт

Зона 4 не интересует рационально мыслящего предпринимателя, поскольку дополнительное использование переменного ресурса только уменьшает выпуск.

Зоны 1 и 2 неэффективны из-за дисбаланса между переменным и постоянным ресурсами при недоиспользовании первого.

Оптимальной с точки зрения общей эффективности является зона 3. Несмотря на то, что эффективность переменного ресурса снижается, увеличение его применения способствует росту отдачи от постоянного фактора и ведет к росту общей эффективности.

Взаимосвязь между совокупным, средним и предельным продуктами выражается в следующих моментах:

1) при увеличении переменного фактора совокупный продукт всегда растет, если значения предельного продукта положительны, и снижается, если значения предельного продукта отрицательны;

2) совокупный продукт достигает своего максимума, когда предельный продукт равен нулю;

3) средний продукт от переменного фактора растет до тех пор, пока его значения ниже значений предельного продукта, и снижается, если они выше значений предельного продукта.

4) В случае равенства значений среднего и предельного продуктов средний продукт достигает своего максимума.

Долгосрочный период – период времени достаточно продолжительный, чтобы изменить количества всех занятых ресурсов, включая и производственные мощности.

Функция производства долгосрочного периода состоит в определении оптимальной комбинации факторов, которая обеспечит максимальный объем выпуска при данном количестве факторов.

Отложив по осям Х и Y величину используемых труда (по оси ОХ) и капитала (на оси ОY), на координатной плоскости отметим точки, в которых фирма имеет один и тот же объем выпуска. Соединив точки одной линией, получим кривую, называемую изоквантой.

Изокванта (изо - равный, квант – количество, то есть, линия равного продукта) – кривая, показывающая все комбинации двух факторов производства, при которых объём выпускаемой продукции одинаков.

|

Рис. 41. Изокванта

1) Изокванта, расположенная выше и правее другой, соответствует большему объему выпуска.

2) Изокванта имеет отрицательный наклон.

3) Изокванты выпуклы к началу координат. Это связано с убыванием предельной нормы технологической замены.

Если известен бюджет фирмы, а также цены единиц труда и капитала, то по аналогии с бюджетной линией можно построить линию одинаковых затрат фирмы - изокосту.

Изокоста (линия равных затрат) – отражает все сочетания труда и капитала, при которых суммарные затраты фирмы остаются прежними. Изокоста - одновременно и линия равных издержек и линия бюджетного ограничения фирмы.

|

Рис. 42. Изокоста

Соединим изокосту и изокванту на одном графике.

Только в точке касания изокосты с соответствующей изоквантой фирма выпускает объем продукции с минимальными издержками. Эта точка называется точкой оптимальной комбинации ресурсов.

|

|

Рис. 43. Оптимальная комбинация ресурсов

Равновесие достигается тогда, когда отношение цен на факторы равно отношению их предельных продуктов.

Отношения предельных продуктов факторов к ценам последних должны быть равны между собой.

Правило минимизации издержек

Оптимальное сочетание факторов, используемых в процессе производства, достигается тогда, когда последний затраченный рубль на покупку каждого фактора дает одинаковый прирост общего выпуска продукции.

С точки зрения рационального экономического поведения, это означает, что относительно более дорогой фактор производства замещается относительно более дешевым.

Так, если MPL / PL > MPK / PK , то фирма минимизирует свои издержки путем замены капитала трудом. В ходе этой замены предельный продукт труда будет уменьшаться, а предельный продукт капитала расти. Замена будет осуществляться до тех пор, пока не будет достигнуто равенство взвешенных по соответствующим ценам предельных продуктов факторов. И наоборот, если MPL / PL MPK / PK , то фирма минимизирует свои издержки путем замены капитала трудом. В ходе этой замены предельный продукт труда будет уменьшаться, а предельный продукт капитала расти. Замена будет осуществляться до тех пор, пока не будет достигнуто равенство взвешенных по соответствующим ценам предельных продуктов факторов. И наоборот, если MPL / PL

Чтобы начать любое производство, нужно первоначально авансировать капитал, а потом его расходовать.

Первоначально авансированный капитал - расходы на приобретение постоянных ресурсов (покупку зданий, сооружений, оборудования) и переменных ресурсов (сырья, материалов, рабочей силы, в том числе и менеджеров, и маркетологов, коммунальное обслуживание и т.д.) с целью организации какого-то дела и получения прибыли.

Таким образом, авансированный капитал равен сумме постоянного и переменного капиталов.

Если мы живем по понятиям, то ясно: если крупное производство, то и первоначально авансированный капитал должен быть крупным, если мелкое (табачная палатка) - то и капитал , т.е. маленький. Следовательно, одно дело - организовать выпуск книг или пирожков, совсем другое - компьютеров. Но и в том, и другом случае требуется первоначально авансированный капитал. Предположим, что все приобрели, чтобы начать производство. Остается врубить рукоятку и сказать крылатую фразу первого космонавта Советского Союза (12 апреля 1961 г.) Юрия Гагарина: Как только начинается производство, или, как говорится, закрутится машина, капитал превращается в издержки производства.

Издержки производства - это расходы фирм, связанные с производством и реализацией продукта, в определенный период времени (обычно за месяц, квартал, год).

Отсюда все очень просто: издержки - это расчетная величина, зависимая от первоначального капитала. Поэтому издержки производства отличаются от авансированного капитала.

Издержки производства всегда меньше, чем авансированный капитал.

В издержки производства включается не вся стоимость зданий, станков, оборудования и т.д., а только стоимость изношенной их части в виде амортизационных отчислений, которые в дальнейшем пойдут на их возмещение. В авансированный же капитал включается вся стоимость станков, оборудования зданий и т.д.

Авансированный капитал всегда больше, чем издержки производства.

Издержки производства подобно авансированному капиталу делятся на постоянные и переменные, а также общие, средние и предельные. Анализ издержек производства должен происходить с учетом фактора времени. Отсюда издержки производства анализируются в краткосрочных и долговременных периодах.

Краткосрочный период (short-run). Этот период времени - слишком короткий, чтобы фирма смогла изменить свои постоянные ресурсы или производственные мощности.

В этом периоде постоянные ресурсы остаются неизменными, а переменные ресурсы могут измениться за счет количества переменных ресурсов - сырья и дополнительной рабочей силы вследствие удлинения рабочего дня. Таким образом, в течение краткосрочного периода фирма может изменить объем производства путем соединения изменяющегося количества переменных ресурсов с фиксированными постоянными мощностями. Таким образом, краткосрочный период - это отрезок времени, в течение которого постоянные ресурсы, или факторы, остаются неизменными, а переменные могут изменяться не только за счет цен, но и за счет количества.

Долговременный период (long-run). Этот период времени достаточно продолжительный, чтобы фирма могла успеть изменить количество всех используемых ресурсов: и постоянных, и переменных, включая размеры предприятия.

В этом периоде все ресурсы являются переменными.

Таким образом, краткосрочный период представляет собой период фиксированных мощностей, а долговременный период - период изменяющихся мощностей.

Теперь перейдем к анализу издержек производства в краткосрочном периоде.

Издержки производства в краткосрочном периоде: постоянные, переменные, общие, средние

Издержки производства в краткосрочном периоде делятся на постоянные, переменные, общие, средние и предельные.

Постоянные издержки (fixed cost, FC) - издержки, которые не зависят от объема производства. Они всегда будут иметь место , даже если фирма ничего не производит. К ним относятся: аренда, отчисления на амортизацию зданий и оборудования, страховые взносы, расходы на капитальный ремонт, оплата обязательств по облигационным займам, а также жалованье высшему управленческому персоналу и т.д. Постоянные издержки остаются неизменными при всех уровнях производства, включая нулевой. Графически их можно представить в виде прямой параллельной оси абсцисс (см. рис. 15.1). Она обозначается линией FC.

Переменные (variable cost, VC) - издержки, которые зависят от объема производства. К ним относятся затраты на заработную плату, сырье, топливо, электроэнергию, транспортные услуги и тому подобные ресурсы. В отличие от постоянных переменные издержки изменяются в прямой зависимости от объема производства. Графически они изображаются в виде восходящей кривой (см. рис. 15.1), обозначаемой линией VC .

Кривая переменных издержек показывает, что с ростом выпуска продукта растут переменные издержки производства.

Различие между постоянными и переменными издержками имеет существенное значение для каждого бизнесмена. Переменными издержками предприниматель может управлять, так как их величина изменяется в течение краткосрочного периода в результате изменения объема производства. Постоянные же издержки находятся вне контроля администрации фирмы, так как они обязательны и должны быть оплачены независимо от объема производства.

Общие, или валовые, издержки (total cost, TC) - издержки в целом при данном объеме производства. Они равны сумме постоянных и переменных издержек: .

Если наложить друг на друга кривые постоянных и переменных издержек, то получим новую кривую, отражающую общие издержки (см. рис. 15.1). Она обозначается линией ТС.

Средние общие ( average total cost, АТС, иногда называют АС ) - это издержки в расчете на единицу продукции, т. е. общие издержки (ТС), деленные на количество произведенной продукции .

Показатели средних общих издержек обычно используются для сравнения с ценой, которая всегда указывается в расчете на единицу продукции. Такое сравнение дает возможность определить величину прибыли, что позволяет определить тактику и стратегию фирмы в ближайшее время и на перспективу. Графически кривая средних общих (валовых) издержек изображается кривой АТС (см. рис. 15.2).

Кривая средних издержек имеет U-образную форму. Это говорит о том, что средние издержки могут быть равны рыночной цене, а могут отклоняться от нее. Фирма рентабельна или прибыльна в том случае, если рыночная цена выше средних издержек.

В экономическом анализе кроме средних общих издержек используются такие понятия, как средние постоянные и средние переменные издержки. Это подобно средним общим издержкам, постоянным и переменным издержкам в расчете на единицу продукции. Рассчитываются они следующим образом: средние постоянные издержки ( AFC ) равны отношению постоянных издержек (FC) к выпуску продукции . Средние переменные ( AVC ), по аналогии, равны отношению переменных издержек ( VC ) к выпуску продукции (СЗ):

Средние общие издержки - сумма средних постоянных и переменных издержек, т.е.:

, или

Величина средних постоянных издержек непрерывно уменьшается по мере роста объема производства, поскольку фиксированная сумма издержек распределяется на все большее и большее количество единиц продукции. Средние переменные издержки изменяются в соответствии с законом убывающей отдачи.

Важное значение для определения стратегии фирмы в экономическом анализе отводится предельным издержкам.

Предельные, или маржинальные, издержки (marginal cost, МС) - издержки, связанные с производством дополнительной единицы продукции.

МС можно определить для каждой добавочной единицы продукции путем деления изменения прироста суммы общих издержек на величину прироста выпуска продукции, т.е.:

Предельные издержки (МС) равны приросту переменных издержек () (сырья, рабочей силы), если предполагается, что постоянные издержки (FC) неизменны. Следовательно, предельные издержки есть функция от переменных издержек. В этом случае:

Таким образом, предельные издержки (иногда их называют приростными) представляют собой прирост издержек в результате производства одной дополнительной единицы продукции.

Предельные издержки показывают, во сколько обойдется фирме увеличение объема выпуска продукции на одну единицу. Графически кривая предельных издержек представляет собой восходящую линию МС, пересекающуюся в точке Б с кривой средних общих издержек АТС и точке В с кривой средних переменных издержек AVC (см. рис. 15.3). Сравнение средних переменных и предельных издержек производства - важная информация для управления фирмой, определения оптимальных размеров производства, в пределах которых фирма устойчиво получает доход.

Из рис. 15.3 видно, что кривая предельных издержек (МС) зависит от величины средних переменных издержек ( AVC ) и валовых средних издержек (АТС). В то же время она не зависит от средних постоянных издержек ( AFC ), потому что постоянные издержки FC существуют независимо от того, производится дополнительная продукция или нет.

Переменные и валовые издержки растут вместе с выпуском продукции. Скорость, с которой эти издержки увеличиваются, зависит от природы производственного процесса и, в частности, от степени, в которой производство подвержено действию закона убывающей отдачи по отношению к переменным факторам. Если труд является единственным переменным фактором, что происходит при увеличении объема выпуска продукции? Чтобы больше производить, фирма должна нанять больше рабочих. Тогда, если предельный продукт труда быстро снижается по мере увеличения трудозатрат (из-за действия закона убывающей отдачи), для ускорения выпуска продукции необходимы все большие и большие издержки. В итоге переменные и валовые издержки быстро растут одновременно с увеличением объема выпуска продукции. С другой стороны, если предельный продукт труда незначительно снижается при увеличении количества используемых трудовых ресурсов, издержки будут возрастать не столь быстро при увеличении объема выпуска продукции. Предельные и средние издержки представляют собой важные понятия. Как мы увидим в следующей главе, они решающим образом сказываются на выборе фирмой объема производства. Знание краткосрочных издержек особенно важно для фирм, действующих в условиях заметных колебаний спроса. Если фирма в настоящее время осуществляет выпуск продукции в объеме, при котором предельные издержки резко возрастают, неопределенность относительно увеличения спроса в будущем может заставить фирму внести изменения в производственный процесс и, вероятно, побудить к дополнительным затратам сегодня, чтобы избежать более высоких издержек завтра.

Выше мы определили краткосрочный период как период, в которой имеются и постоянные, и переменные факторы.

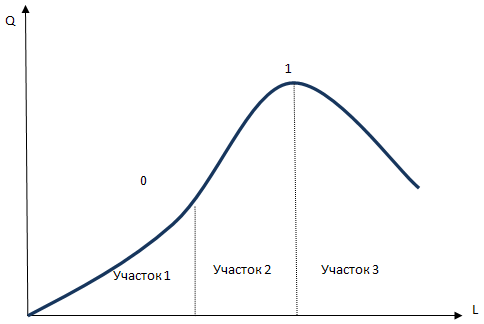

В учебниках экономической теории обычно рассматривается производственная функция, у которой труд является переменным фактором, тогда как все остальные факторы фиксированы.

В этом случае производственная функция является функцией одной переменной Q = f(L), и ее еще называют total product of labor (TPL)

График TPL совпадает с графиком производственной функции, но для целей более подробного анализа его часто рассматривают в таком виде:

Общий продукт труда (total product of labor) разбивают на три участка.

Участок 1: общий продукт труда растет растущим темпом . Это означает, что производная от функции общего продукта на этом участке крое того, что имеет положительный знак, также возрастает.

В точке 0 функция общего продукта имеет перегиб. Слева от этой точки функция растет растущим темпом, а справа – уже убывающим. Производная функции в этой точке достигает максимума.

Участок 2: общий продукт труда растет убывающим темпом. Это означает, что производная от функции общего продукта убывает, хотя ее знак остается больше нуля.

В точке 1 общий продукт труда достигает максимума. В этой точке производная функции равна нулю.

Участок 3: общий продукт труда убывает, производная общего продукта труда имеет отрицательный знак. На практике данный участок означает, что труда становится так много, что работники начинают мешать друг другу, что приводит к уменьшению выпуска.

Теория производства предполагает, что рациональная фирма принимает будет находиться на втором участке производства, когда общий продукт труда растет убывающим темпом. Чтобы понять, почему это происходит, необходимо рассмотреть понятие предельной производительности переменного фактора.

Предельная производительность труда (marginal product of labor) – приращение выпуска при найме дополнительного работника.

Или же еще одна формула MPL = QL, то есть предельный продукт труда представляет собой производную от общего продукта труда.

Как уже было установлено, на первом участке TPL производная положительна и возрастает, на втором участке она положительна, но уже убывает, а на третьем участке она уже отрицательна.

Рациональная фирма не будет никогда находится на третьем участке, потому что дополнительные работники здесь приносят ей сокращение выпуска. Также рациональная фирма никогда не будет находиться и на первом участке, поскольку предельная производительность работников здесь растет, и фирма будет стремиться нанять их как можно больше. Таким образом, рациональная фирма, решая задачу поиска максимума прибыли, будет находиться на втором участке графика TPL, когда редельная производитльность убывает, но является положительной величиной.

Рассматривая производство на этом участке, экономисты говорят, что для фирмы выполнен закон убывающей предельной производительности.

Закон убывающей предельной производительности:

В краткосрочном периоде найм дополнительного переменного фактора сопровождается убывающей предельной производительностью данного фактора.

Наряду с общим продуктом труда и предельном продуктом переменного фактора еще рассматривают средний продукт переменного фактора, который еще называют производительность переменного фактора.

Производственная функция показывает максимальный объем выпуска, который может произвести фирма с любой данной комбинацией факторов. Производственную функцию можно определить иначе: она показывает минимальное количество факторов, необходимых для производства данного выпуска. Такое определение производственной функции означает, что рассматриваются только технологически эффективные способы производства продукта. Весь полученный с помощью факторов производства выпуск образует общий продукт труда и капитала. Дополнительный выпуск, который может быть произведен при найме фирмой одной дополнительной единицы переменного фактора, есть предельный физический продукт фактора.

долгосрочный период– это такой промежуток времени, в течение которого фирма может изменить все факторы производства, используемые для изготовления продукта.

Кроме того, долгосрочный период характеризуется также изменением числа функционирующих в отрасли фирм, поскольку в течение этого времени преодолеваются барьеры для входа и выхода из отрасли. Фирмы с высокими издержками производства не смогут продавать свою продукцию по равновесным ценам и поэтому будут вынуждены уйти из отрасли. Напротив, преуспевающие фирмы будут расширять выпуск, привлекая тем самым производителей из других отраслей.

В отличие от долгосрочного в течение краткосрочного периода фирма имеет минимальную свободу маневрирования. Она не в состоянии даже увеличить выпуск продукции в соответствии с возросшим потребительским спросом. Для этого фирма должна увеличить закупки сырья, ввести сверхурочные работы или нанять дополнительных работников. Даже после этого пройдет какое-то время, прежде чем фирма начнет выпускать дополнительную продукцию. Следовательно, в течение краткосрочного периода увеличение спроса может быть удовлетворено лишь за счет запасов готовой продукции.

Краткосрочный период– это отрезок времени, в течение которого фирма не может изменить общие размеры основного капитала: сооружений, количества машин и оборудования, используемых в производстве. Это период фиксированных производственных мощностей.

Предполагается также, что возможности свободного доступа новых фирм в отрасль в краткосрочный период весьма ограничены, вследствие чего число фирм на отраслевом рынке остается постоянным.

Стадии производства в краткосрочном периоде.

Стадия 1 – от 0 до L2 , где АРL = max. Эта стадия связана с началом производства. Капитал здесь является избыточным фактором по сравнению с трудом, а увеличение применения труда увеличивает совокупный и средний продукт труда (TP, APL).

Стадия 2 – от L2 до L3, где МРL = 0. Совокупный продукт на этой стадии увеличивается и достигает своего максимума в точке С. Средний и предельный продукт труда при этом убывают.

Стадия 3 – от L3 и далее. На этой стадии, когда предельный продукт труда становится отрицательным, совокупный продукт при увеличении использования труда убывает. Использование труда в такой ситуации становится избыточным.

Стадия 4 – от L3 и далее. На этой стадии, когда предельный продукт труда убывает и становится отрицательным, совокупный продукт при увеличении использования труда убывает и АP(L) тоже убывает. Использование труда в такой ситуации становится избыточным.

Таким образом, при невозможности увеличить использование одного из факторов (в данном случае - капитала) оптимальном для фирмы будет стадия 2 с максимальным возможным выпуском С.

Таким образом, при невозможности увеличить использование одного из факторов (в данном случае - капитала) оптимальном для фирмы будет стадия 2 с максимальным возможным выпуском С.

Читайте также: