Порядок обжалования актов налоговых органов кратко

Обновлено: 06.07.2024

1. Акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц могут быть обжалованы в вышестоящий налоговый орган и (или) в суд в порядке, предусмотренном настоящим Кодексом и соответствующим процессуальным законодательством Российской Федерации.

Жалобой признается обращение лица в налоговый орган, предметом которого является обжалование вступивших в силу актов налогового органа ненормативного характера, действий или бездействия его должностных лиц, если, по мнению этого лица, обжалуемые акты, действия или бездействие должностных лиц налогового органа нарушают его права.

Апелляционной жалобой признается обращение лица в налоговый орган, предметом которого является обжалование не вступившего в силу решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения, вынесенного в соответствии со статьей 101 настоящего Кодекса, если, по мнению этого лица, обжалуемое решение нарушает его права.

2. Акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц (за исключением актов ненормативного характера, принятых по итогам рассмотрения жалоб, апелляционных жалоб, актов ненормативного характера федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, действий или бездействия его должностных лиц) могут быть обжалованы в судебном порядке только после их обжалования в вышестоящий налоговый орган в порядке, предусмотренном настоящим Кодексом.

В случае, если решение по жалобе (апелляционной жалобе) не принято вышестоящим налоговым органом в сроки, установленные пунктом 6 статьи 140 настоящего Кодекса, акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц могут быть обжалованы в судебном порядке.

Акты налоговых органов ненормативного характера, принятые по итогам рассмотрения жалоб (апелляционных жалоб), могут быть обжалованы в вышестоящий налоговый орган и (или) в судебном порядке.

Акты ненормативного характера федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, действия или бездействие его должностных лиц обжалуются в судебном порядке.

3. В случае обжалования в судебном порядке актов налоговых органов ненормативного характера, действий или бездействия их должностных лиц (за исключением актов ненормативного характера, принятых по итогам рассмотрения жалоб, апелляционных жалоб, актов ненормативного характера федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, действий или бездействия его должностных лиц) срок для обращения в суд исчисляется со дня, когда лицу стало известно о принятом вышестоящим налоговым органом решении по соответствующей жалобе, или со дня истечения срока принятия решения по жалобе (апелляционной жалобе), установленного пунктом 6 статьи 140 настоящего Кодекса.

4. Обжалование организациями и физическими лицами в судебном порядке актов (в том числе нормативных) налоговых органов, действий или бездействия их должностных лиц производится в порядке, предусмотренном соответствующим процессуальным законодательством Российской Федерации.

В случае обжалования в судебном порядке актов налоговых органов, действий их должностных лиц исполнение обжалуемых актов, совершение обжалуемых действий могут быть приостановлены судом в порядке, предусмотренном соответствующим процессуальным законодательством Российской Федерации.

5. Подача жалобы в вышестоящий налоговый орган не приостанавливает исполнение обжалуемого акта налогового органа или совершение обжалуемого действия его должностным лицом, за исключением случая, предусмотренного настоящим пунктом.

В случае обжалования вступившего в силу решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения до принятия решения по жалобе исполнение обжалуемого решения может быть приостановлено по заявлению лица, подавшего эту жалобу, при предоставлении им банковской гарантии, по которой банк обязуется уплатить денежную сумму в размере налога, сбора, страховых взносов, пеней, штрафа, не уплаченных по обжалуемому решению.

Заявление о приостановлении исполнения обжалуемого решения подается одновременно с жалобой на вступившее в силу решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения. К заявлению о приостановлении исполнения обжалуемого решения прилагается банковская гарантия.

- срок действия банковской гарантии должен истекать не ранее чем через шесть месяцев со дня подачи лицом заявления о приостановлении исполнения обжалуемого решения;

- сумма, на которую выдана банковская гарантия, должна обеспечивать исполнение банком-гарантом обязанности по уплате денежной суммы в размере налога, сбора, страховых взносов, пеней, штрафа, не уплаченных по обжалуемому решению.

- о приостановлении исполнения решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения;

- об отказе в приостановлении исполнения решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения.

Основанием для принятия решения об отказе в приостановлении исполнения решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения является несоответствие банковской гарантии, предоставленной лицом, подавшим жалобу, требованиям, установленным настоящей статьей и (или) пунктом 5 статьи 74.1 настоящего Кодекса.

О принятом решении в течение трех дней со дня его принятия сообщается в письменной форме лицу, подавшему жалобу.

Решение о приостановлении исполнения решения действует до дня принятия вышестоящим налоговым органом решения по жалобе.

В случае неуплаты или неполной уплаты налога, сбора, страховых взносов, пеней, штрафа в установленный в требовании налогового органа срок лицом, подавшим жалобу, исполнение обязанности которого по уплате налога, сбора, страховых взносов, пеней, штрафа обеспечено банковской гарантией, налоговый орган не позднее пяти дней со дня истечения срока исполнения указанного требования и не ранее дня принятия вышестоящим налоговым органом решения по жалобе направляет банку-гаранту требование об уплате денежной суммы по банковской гарантии в части подлежащей уплате после принятия вышестоящим налоговым органом решения по жалобе неуплаченной суммы налога, сбора, страховых взносов, пеней, штрафа.

Налоговый орган уведомляет банк, выдавший банковскую гарантию, о его освобождении от обязательств по этой гарантии не позднее пяти дней со дня исполнения лицом, подавшим жалобу, обязанности по уплате суммы налога, сбора, страховых взносов, пеней, штрафа, которое было обеспечено такой банковской гарантией, либо не позднее пяти дней со дня принятия решения по жалобе, в соответствии с которым у лица, подавшего жалобу, отсутствует обязанность по уплате суммы налога, сбора, страховых взносов, пеней, штрафа, обеспеченная такой банковской гарантией.

6. Повторное обращение с жалобой (апелляционной жалобой) производится в сроки, установленные настоящей главой для подачи соответствующей жалобы.

7. Лицо, подавшее жалобу (апелляционную жалобу), до принятия решения по жалобе (апелляционной жалобе) может отозвать ее полностью или в части путем направления письменного заявления в налоговый орган, рассматривающий соответствующую жалобу.

Отзыв жалобы (апелляционной жалобы) лишает лицо, подавшее соответствующую жалобу, права на повторное обращение с жалобой (апелляционной жалобой) по тем же основаниям и в том же порядке.

. в УФНС п. 7 ст. 138 НК РФ, но при этом необходимо . , 101.3, п.5 ст. 138 НК РФ). Приостановка исполнения решения ИФНС . . 74.1, п. 5 ст. 138 НК РФ. Порядок рассмотрения жалобы (апелляционной . арбитражный суд (п. 2 ст. 138 НК РФ). Подать заявление в суд .

. порядке, установленном ст. 137 и 138 НК РФ: сначала в вышестоящем налоговом . . В силу п. 2 ст. 138 НК РФ досудебный (административный) порядок урегулирования .

Предприниматель может обжаловать решения налоговых органов, если он считает, что они нарушают его права. Рассказываем о том, как это можно сделать, какие документы и в какие сроки подать, на какие нюансы обратить внимание.

Обжалование в вышестоящем налоговом органе или в суде решения инспекции, которое не устраивает налогоплательщика, предусмотрено ст. 138 НК РФ. При этом сразу обжаловать решение в суде, то есть обратиться туда напрямую, заявитель не может — у него просто е примут заявление. Решения налоговой или ее должностных лиц можно обжаловать в вышестоящем налоговом органе или в том же органе, который вынес налоговый акт.

В вышестоящем налоговом органе можно обжаловать любые документы, которые подписаны начальником или заместителем начальника налогового органа.

Можно обжаловать в том же налоговом органе, который вынес налоговый акт, документы, подписанные другими сотрудниками налогового органа, — например, инспектором или начальником отдела.

Порядок обжалования решения налоговой может включать от одного до трех этапов.

Составление возражения на претензии, содержащиеся в акте налоговой проверки

Датой получения акта считается дата, которую налогоплательщик сам указал при его получении, поэтому нужно следить, чтобы в акте была проставлена реальная дата вручения, а не более раннее число, иначе срок подачи возражений может сократиться. Если акт был направлен по почте, то датой его вручения считается 6-й день с даты отправки ИФНС заказного письма.

В возражениях нужно указать номер и дату акта проверки и максимально подробно изложить, почему налогоплательщик не согласен с актом в целом или с его отдельными положениями, и по возможности подтвердить свои аргументы документально. Впоследствии, при подаче иска в суд, это будет доказательством того, что налогоплательщик достаточно активно отстаивал свою позицию. Также в перечне приложений надо указывать каждый прикрепляемый документ, чтобы исключить споры о составе заявки.

Налогоплательщику сообщают, где и когда будут рассматриваться акт проверки и возражения — он может присутствовать, давать устные пояснения и представлять подтверждающие документы. При этом аргументы налогоплательщика должны быть указаны в протоколе, который ведется при рассмотрении (п. 4 ст. 101 НК РФ).

Как правило, по итогам рассмотрения акта и возражений принимается одно из следующих решений:

- о привлечении налогоплательщика к ответственности;

- об отказе от привлечения ответственности;

- о проведении дополнительного контроля.

Решения о привлечении к ответственности и об отказе можно обжаловать в вышестоящем налоговом органе и позже в суде. А результаты дополнительных мероприятий налогового контроля сами могут быть предметом для подачи возражений (п. 6.1 ст. 101 НК РФ).

Что должен сделать руководитель налогового органа перед рассмотрением материалов налоговой проверки согласно п. 3 ст. 101 НК РФ:

- объявить, кто занимается делом, материалы какой налоговой проверки будут рассматриваться;

- установить факт явки лиц, приглашенных для участия в рассмотрении;

- при необходимости проверить полномочия представителя лица, в отношении которого проводилась налоговая проверка;

- разъяснить тем, кто задействован в процедуре, их права и обязанности (ст. 21, 23 НК РФ);

- вынести решение об отложении рассмотрения материалов, если лицо, участие которого важно, не явилось.

Если налоговый орган не отклонил претензии, его решение можно обжаловать в вышестоящем налоговом органе и позже в суде.

Как подавать возражения:

- в канцелярию налогового органа или окно приема документов налогового органа;

- по почте;

- лично или через представителя.

Подача жалобы или апелляционной жалобы

Апелляционная жалоба подается в том случае, если решение налогового органа о привлечении к ответственности за совершенное налоговое правонарушение еще не вступило в силу. Сроки подачи — в течение 10 дней с того момента, как получено решение налоговой. По окончании этого срока оно вступает в силу (п. 2 ст. 101.2 НК РФ).

Жалобу можно подать в письменном или электронном виде, в том числе через личный кабинет налогоплательщика. Она должна быть подписана руководителем или представителем. Если она подается уполномоченными представителями налогоплательщика, вместе с жалобой нужно представить доверенность.

Представлять интересы налогоплательщика без доверенности могут только законные представители организации (генеральный директор, руководитель, председатель) или физического лица (родители, опекуны, попечители).

Уполномоченный представитель налогоплательщика (физлицо или юрлицо) может представлять интересы налогоплательщика на основании доверенности (ст. 185-189 ГК РФ). Чтобы представлять интересы ИП, нужно нотариально удостоверить доверенность (п. 3 ст. 29 НК РФ).

Есть решения, которые нельзя обжаловать в апелляционном порядке, а только в судебном. Речь идет о решениях, вынесенных федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Информация, которую необходимо включить в жалобу и апелляционную жалобу

Эта информация указана в ст. 139.2 НК РФ:

- ФИО и адрес заявителя или наименование и адрес организации-заявителя;

- обжалуемый акт, действия или бездействие его должностных лиц;

- наименование налогового органа, действия которого обжалуются;

- основания, по которым нарушены права заявителя;

- требования лица, подающего жалобу;

- способ получения решения по жалобе: на бумаге, в электронном виде или через личный кабинет налогоплательщика.

Кроме того, допустимо внесение в жалобу дополнительных обстоятельств, которые могут смягчить или исключить ответственность налогоплательщика. Также в жалобе могут быть указаны другие необходимые для своевременного рассмотрения жалобы сведения, в том числе номера телефонов, факсов, адреса электронной почты и т.д.

Срок принятия решения по жалобе — в течение месяца после подачи (п. 6 ст. 140 НК РФ), однако он может быть продлен еще на 15 дней, если так решит руководитель или заместитель руководителя налогового органа.

Еще в течение трех рабочих дней налогоплательщику сообщат о принятом решении. Со дня принятия решения по апелляционной жалобе решение налогового органа по результатам проверки вступает в силу.

Апелляционная жалоба подается в тот же налоговый орган, который выносил решение. Он должен передать жалобу в вышестоящий налоговый орган в течение 3-х дней. Пока жалоба рассматривается вышестоящим налоговым органом, начисленные платежи не взыскиваются.

Вступившее в силу решение налогового органа, которое не было обжаловано в апелляционном порядке, может быть обжаловано в вышестоящий налоговый орган в общем порядке в течение года с момента вынесения обжалуемого решения.

Если вы пропустили срок подачи жалобы по уважительной причине, его можно восстановить, подав ходатайство в налоговый орган.

Зачем нужно подавать жалобу

- чтобы впоследствии вашу заявку рассмотрел суд;

- это бесплатно;

- это несложно и не требует помощи юристов;

- вам не нужно присутствовать на рассмотрении жалобы;

- если в обжаловании отказано, можно понять, почему это произошло, и более тщательно подготовиться к защите своей позиции в суде;

- если решение налоговых органов или должностных лиц в вышестоящем налоговом органе удалось обжаловать, оно будет приостановлено.

Как составить жалобу

Жалобу можно подать и на решение налогового органа в целом, и на отдельные его части. В жалобе должны быть указаны причины, по которым вы не согласны с решением налоговой, и изложено ваше требование — о полной или частичной отмене решения, проведении дополнительной проверки или изменении решения, иначе ее не примут.

Образец жалобы можно скачать на сайте ФНС.

Подача иска в суд

Если налогоплательщик не согласен с решением вышестоящего налогового органа или вышестоящий налоговый орган не рассмотрел жалобу в установленный срок, можно подать иск в суд (п. 2 ст. 138 НК РФ). Для этого нужно уплатить пошлину в размере 3000 руб. (ст. 333.21 НК РФ).

Информацию, которую нужно указать в иске

- наименование арбитражного суда, в который подается исковое заявление;

- для организаций — наименование истца, место нахождения; для ИП — место госрегистрации, номер телефона и e-mail;

- наименование органа или лица, которые приняли оспариваемый акт и вышестоящего налогового органа;

- название, номер и дата принятия оспариваемого акта;

- цену иска (если иск подлежит оценке);

- какие права заявителя были нарушены;

- ссылки на законы и нормативные правовые акты, которым не соответствует решение налогового органа;

- требование заявителя о признании ненормативного правового акта недействительным, решений и действий (бездействия) должностных лиц незаконными.

Что приложить к заявлению

- копию свидетельства о регистрации организации;

- обжалуемый акт;

- документы, на которые ссылается налогоплательщик;

- документы о направлении заявления в налоговые органы;

- доверенность представителя;

- документы, подтверждающие соблюдение досудебного порядка;

- подтверждение оплаты госпошлины.

Срок рассмотрения заявлений — 3 месяца, но он может быть продлен по решению председателя суда до 6-ти месяцев.

Физлица обжалуют решения налоговых органов в суде общей юрисдикции, а ИП и организации — в арбитражном суде по правилам АПК РФ.

Если арбитражный суд отказался удовлетворить заявление, решение суда можно обжаловать в апелляционной и кассационной инстанциях.

На что нужно обратить внимание налогоплательщику:

- Важно активно и последовательно отстаивать свои интересы в ходе проверки, так как это поможет отстоять позицию в суде.

- Возражения на акт налоговой проверки составляются в течение 2-х месяцев после окончания выездной проверки и 10 дней после окончания камеральной проверки (п. 1 ст. 100 НК РФ).

- Подать возражения можно в течение месяца (п. 6 ст. 100 НК РФ), начиная с момента получения акта. Реальной датой считается дата, когда налогоплательщик подписал документ, поэтому нужно следить, чтобы в акте была проставлена реальная дата вручения, а не более раннее число, иначе срок подачи возражений может сократиться.

- Если документы подаются по почте, нужно учитывать время почтового отправления, чтобы успеть в срок.

- К возражению нужно прикладывать копии подтверждающих документов и указывать в перечне приложений каждый документ, чтобы исключить споры о составе заявки.

- Результаты дополнительных мероприятий налогового контроля сами могут быть предметом для подачи возражений (п. 6.1 ст. 101 НК РФ).

- В возражениях налогоплательщик должен максимально подробно описывать, почему он не согласен с актом, и по возможности подтверждать это документально. Впоследствии, при подаче иска в суд, это будет доказательством того, что налогоплательщик достаточно активно отстаивал свою позицию.

- Пока результаты налоговой проверки рассматриваются, налогоплательщик может предоставить руководителю налогового органа устное несогласие с результатами проверки и дополнительные документы. Аргументы налогоплательщика должны быть указаны в протоколе, который ведется при рассмотрении (п. 4 ст. 101 НК РФ).

- Когда руководитель налогового органа вынес по результатам проверки решение о привлечении к налоговой ответственности, можно обжаловать решение налогового органа в вышестоящем налоговом органе. Это обязательный этап (п. 2 ст. 138 НК РФ), без которого нельзя впоследствии подать заявление в арбитражный суд.

- Если решение налогового органа еще не вступило в силу, нужно подать апелляционную жалобу в тот же орган, который вынес решение, в течение одного месяца (п. 9 ст. 101 НК РФ). В этом налоговом органе находятся все материалы налоговой проверки, и после получения жалобы чиновники самостоятельно направят жалобу в вышестоящий налоговый орган (п. 1 ст. 139.1 НК РФ).

- Как и возражения, апелляционную жалобу можно подать лично, в электронном виде или через личный кабинет налогоплательщика.

- Если налогоплательщик пропустил срок подачи апелляции, он может обжаловать решение налогового органа, которое уже вступило в силу, с помощью обычной жалобы (п. 2 ст. 139 НК РФ) в течение года после принятия решения.

- Пропущенный срок можно восстановить перед вышестоящим налоговым органом, подав ходатайство с указанием уважительных причин. Решение о том, восстановить срок обжалования или нет, принимает вышестоящий налоговый орган (п. 2 ст. 139 НК РФ).

- Налоговый орган может оставить жалобу без рассмотрения (ст. 139.3 НК РФ).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Обжалование решения налогового органа в суде возможно в том случае, если процедура досудебного урегулирования споров не принесла желаемых результатов — налогоплательщик не согласен с решением вышестоящего налогового органа. Рассмотрим в нашей статье, в какие сроки происходит обжалование решений налоговых органов, основные этапы данной процедуры и документальное оформление.

Подаем заявление с обжалованием решения налоговой службы в суд первой инстанции

Чтобы признать решение налоговиков недействительным, в первую очередь нужно обратиться в арбитражный суд по месту нахождения налогового органа с заявлением (п. 4 ст. 138 НК РФ, подп. 2 п. 1 ст. 29, ст. 34, 35 АПК РФ).

Заявления налогоплательщиков — физических лиц, не имеющих статуса индивидуального предпринимателя, рассматриваются в судах общей юрисдикции (п. 4 ст. 138 НК РФ, ст. 24 ГПК РФ, п. 2 ч. 2 ст. 1, ст. 19, ч. 1 ст. 22, чч. 1, 5 ст. 218, ч. 3 ст. 24 КАС РФ).

Согласно п. 2 ст. 138 НК РФ до обращения в суд налогоплательщик обязан пройти процедуру досудебного урегулирования спора.

Рассмотрение заявлений происходит в соответствии с нормами искового производства и особенностями, установленными гл. 24 АПК РФ.

Судья единолично рассматривает дело не более 3 месяцев, включая срок на подготовку к судебному разбирательству и принятие решения. Данный срок может быть продлен, если дело окажется достаточно сложным или в процессе будет задействовано большое количество участников (п. 1 ст. 200 АПК РФ).

Если решение арбитражного суда не устроит налогоплательщика, то он может обжаловать его в судах вышестоящих инстанций.

Повторно обратиться в арбитражный суд по одному и тому же решению налогового органа уже не удастся, даже если позднее будут приведены новые доводы в обоснование позиции заявителя. При повторном обращении по тому же делу арбитражный суд должен прекратить производство по делу со ссылкой на п. 2 ч. 1 ст. 150 АПК РФ. В возобновлении того же самого дела налогоплательщику будет отказано (ч. 3 ст. 151 АПК РФ).

В арбитражный суд поступило заявление налогоплательщика о признании решения по итогам налоговой проверки незаконным в связи с нарушениями налоговой инспекции, допущенными в ходе проверки. Других доводов заявлено не было. Суд не удовлетворил требование заявителя.

Позднее налогоплательщик повторно обратился в арбитраж с заявлением о признании того же решения недействительным, в котором указал, что доначисления по налогу на прибыль были произведены неправомерно. Хотя в заявлении были приведены новые доводы, суд обязан прекратить производство по данному делу.

Каковы сроки обжалования решения налогового органа в арбитражном суде

Налогоплательщик может обратиться в суд, если его не устраивает результат рассмотрения вышестоящим налоговым органом его жалобы (апелляционной жалобы). Решение по жалобе налоговики должны принять в течение 1 мес. со дня ее получения (п. 6 ст. 140 НК РФ).

Учтите, что срок рассмотрения жалобы может быть продлен, но не более чем на 1 месяц, о чем налогоплательщик должен быть извещен в течение 3 дней с момента принятия решения такого решения вышестоящим налоговым органом.

В течение 3 месяцев после получения решения вышестоящего налогового органа по проведенной проверке налогоплательщик может обратиться в суд с тем, чтобы обжаловать данное решение (ч. 4 ст. 198 АПК РФ, п. 1 ст. 219 КАС РФ, п. 3 ст. 138 НК РФ). Если вышестоящий налоговый орган не успеет вынести решение по жалобе налогоплательщика в сроки, установленные п. 6 ст. 140 НК РФ, налогоплательщику можно обратиться в суд, не дожидаясь вынесения данного решения (абз. 2 п. 2, п. 3 ст. 138 НК РФ).

3-месячный срок исчисляется в соответствии с нормами, установленными ст. 113, 114 АПК РФ или ст. 107, 108 ГПК РФ, ст. 92,93 КАС РФ. Зачастую суды восстанавливают срок подачи заявления, но только в том случае, если посчитают, что он был пропущен по уважительной причине.

Как должно выглядеть заявление в суд о признании решения налогового органа по проведенной проверке недействительным

В процессе оформления заявления в суд о признании решения налоговой службы недействительным:

- Определите форму его подачи. Заявление можно подать как на бумажном носителе, так и воспользовавшись средствами электронной связи (абз. 2 ч. 1 ст. 41, ч. 1 ст. 125, ч. 1 ст. 199 АПК РФ, пп. 1, 8, 9 ст. 125, п. 1 ст. 220 КАС РФ).

- Проконтролируйте исполнение формальных требований к содержанию заявления (они указаны в ч. 1 ст. 199 АПК РФ, п. 2 ст. 125 КАС РФ).

- Уделите внимание основной части заявления. Она должна содержать аргументы налогоплательщика о том, по каким причинам он считает доводы налоговой службы не соответствующими действительности или нормам законодательства. Налогоплательщику нужно привести достаточно весомые аргументы, в том числе и ссылки на документы и конкретные обстоятельства, чтобы убедить суд в своей правоте.

- Проанализируйте и включите в заявление все нарушения, допущенные налоговиками в процессе досудебного урегулирования спора.

Так, если налогоплательщик не участвовал в рассмотрении материалов налоговой проверки или ему не дали возможности объяснить какие-либо обстоятельства, то об этом нужно упомянуть в заявлении. Суд обязательно должен принять такие факты во внимание и не оставить их без рассмотрения.

Бывает, что у налогоплательщика есть сведения, доказывающие, что в ходе налоговой проверки, а также при составлении решения о привлечении к ответственности и акта проверки налоговиками были допущены серьезные нарушения. Тогда в заявлении необходимо привести имеющиеся сведения. Кроме того, можно указать и на нарушения сроков проверки, если таковые имелись.

Таким образом, все собранные факты, указывающие на нарушения налоговиков, помогут склонить судью на сторону налогоплательщика.

Технические тонкости оформления заявления

Заявление необходимо формулировать грамотно и четко. После каждого аргумента лучше всего приводить ссылки:

- на действующие в спорный момент законодательные акты, нормы Налогового кодекса;

- ссылки на судебные акты, изданные Высшим арбитражным судом РФ, Верховным судом РФ или арбитражными судами вашего судебного округа;

- разъяснения Минфина и ФНС России, если они соответствуют спорному вопросу.

Обязательно следует обратить внимание на такие обстоятельства, которые могут повлиять на решение суда, если налогоплательщика все же привлекут к ответственности:

- обстоятельства, исключающие привлечение к ответственности (ст. 109 НК РФ);

- смягчающие обстоятельства (ст. 112, 114 НК РФ);

- обстоятельства, исключающие вину налогоплательщика в совершении правонарушения (ст. 111 НК РФ), и т. д.

Таким образом, составить заявление в суд достаточно непросто, поэтому есть смысл обратиться к грамотным юристам для выполнения этой задачи.

Какие документы следует приложить к заявлению в арбитражный суд

К заявлению обычно прилагаются документы, перечисленные в ст. 126 АПК РФ. Приведем наиболее важные из них:

1. Копия оспариваемого решения налогового органа (ч. 2 ст. 199 АПК РФ).

2. Копия решения вышестоящего налогового органа по жалобе налогоплательщика.

Данный документ является доказательством того, что досудебный порядок обжалования соблюдался, поскольку выходить в суд с заявлением можно только после обжалования решения налоговиков в вышестоящем налоговом органе (п. 7 ч. 1 ст. 126, ч. 2 ст. 199 АПК РФ).

Если же вышестоящий налоговый орган не вынес решения своевременно, то к заявлению можно приложить копию жалобы с отметкой вышестоящего налогового органа о ее принятии либо копию описи вложения в почтовое отправление и уведомления о его вручении, если жалоба направлялась по почте.

3. Ходатайство о приостановлении действия оспариваемого решения налогового органа (ч. 3 ст. 199 АПК РФ, информационное письмо президиума ВАС РФ от 13.08.2004 № 83).

Если заявление в суд подается в электронном виде, то все прилагаемые документы также представляются электронно (абз. 2 ч. 1 ст. 41, ч. 2 ст. 126 АПК РФ).

Кроме того, все прилагаемые к заявлению документы вместе с самим заявлением должны быть направлены в налоговую службу и всем лицам, которые участвуют в деле. Направлять документы следует заказной почтой с уведомлением о вручении. Квитанции, свидетельствующие о почтовых отправлениях, прилагаются к исковому заявлению, подаваемому в арбитражный суд (п. 1 ч. 1 ст. 126 АПК РФ).

Основные правила разрешения налоговых споров узнайте из этой публикации.

Итоги

Заявление в суд можно подать на бумаге или в электронной форме. Изложите в нем аргументы, подтверждающие вашу позицию. Поясните, почему вы считаете доводы налоговиков не соответствующими действительности и/или нормам законодательства.

К заявлению приложите подтверждающие документы и иные бумаги из перечня, указанного в ст. 126 АПК (копии оспариваемого решения налогового органа, копии решения вышестоящего налогового органа по жалобе налогоплательщика и др.).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Довольно часто по итогам налоговых проверок – как камеральных, так и выездных, – инспекторы приходят к выводу, что компания нарушила налоговое законодательство. В таком случае проверяющие должны зафиксировать результаты проверки (факт нарушений) – составить акт и передать его налогоплательщику. Однако не надо сразу опускать руки, если ИФНС доначислила огромные суммы налогов и штрафы. Их можно снизить или вообще отменить! Для этого существует процедура обжалования. Какие на это отводятся сроки и каков порядок обжалования – читайте в нашей публикации.

Наш метод работы позволяет избежать доначислений и санкций (штрафов, пеней) по итогам камеральных и выездных проверок.

Сроки обжалования налоговой проверки

Окончание налоговой проверки не означает, что компания тут же должна оплатить доначисления. Отметим, что об окончании камеральной проверки компания узнает не всегда: налоговики составляют акт только при обнаружении нарушений.

Специалисты нашей компании знают, что и как проверяет ИФНС, осознают все риски и возможные потери для бизнеса. Поэтому в процессе ведения клиента наши бухгалтеры всегда увязывают бухгалтерский учет с налоговым. Вся отчетность клиента тщательно перепроверяется по сотне контрольных соотношений. Тем самым снижается риск возникновения претензий на камеральных проверках и риск доначислений – на выездных.

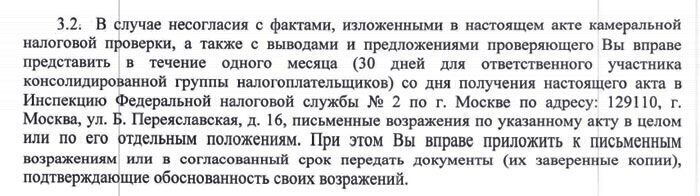

Если налоговики составили акт, неважно по завершению проверки какого вида (выездной или камеральной) – требования едины. В частности, в акте будет упомянуто право на обжалование (Приложение № 28 к приказу ФНС России от 07.11.2018 № ММВ-7-2/628@), причем сами формулировки не регламентированы. Например, в актах 2018 года инспекторы пишут так:

Кроме того, компания обязательно получит уведомление о времени и месте рассмотрения материалов проверки ( абз. 1 п. 2 ст. 101 НК РФ ), вне зависимости от того, подана жалоба на акт налоговой проверки или нет. Причем инспекция должна иметь подтверждение, что уведомление компанией получено ( абз. 3 п. 2 ст. 101 НК РФ ).

Обжалование результатов проверки будет в пользу компании при отсутствии подтверждения об уведомлении. Как правило, достаточно единственного аргумента – налогоплательщик был лишен возможности присутствовать на рассмотрении материалов проверки.

Однако какой бы однозначной ситуация не была, всегда могут возникнуть различные нюансы, и для полного успеха проще поручить обжалование профессионалам.

Обжалование не зависит от вида проверки

Иногда компании полагают, что обжалование камеральной проверки можно заменить уточненной декларацией. Эти заблуждения основаны на том, что таким способом обычно прерывают камеральную проверку. Например, когда компания получила требование из налоговой инспекции о предоставлении документов (информации) или пояснений.

Поскольку камеральная проверка имеет более узкую специализацию, чем выездная, то многие компании не привлекают к процессу обжалования сторонних специалистов. Однако если речь идет о значительных суммах, то сторонний юрист может увидеть возможности их уменьшения на основании огромного опыта работы с другими компаниями.

Порядок обжалования – досудебный

Обжалование решения по итогам проверки включает в себя обязательный досудебный этап. То есть оспорить решение напрямую в суде – нельзя, для начала жалоба на решение должна уйти в региональное управление ФНС России.

Как правило, налоговое управление редко встает на сторону налогоплательщика, и отстаивать правоту приходится в суде. Причем доначисления налоговая инспекция обычно списывает по инкассо, не дожидаясь суда. Решение о взыскании задолженности инспекторы должны вынести в течение двух месяцев с даты окончания срока на добровольную уплату налога по требованию.

Однако имеется возможность приостановить исполнение решения налогового органа путем ходатайства в рамках судебного обжалования о принятии обеспечительных мер в виде запрещения инспекции совершать действия по принудительному взысканию доначислений и приостанавливать операции по счетам в банках.

Пошаговая инструкция по обжалованию акта

Шаг 1. Получение акта налоговой проверки

С этого момента начинается отсчет срока возражений. Способам вручения (отправки) акта посвящен довольно объемный раздел 7 Письма ФНС России от 25.07.2013 № АС-4-2/13622 .

- по телекоммуникационные каналы связи (далее – ТКС);

- заказным письмом.

При личном получении акта проставляйте дату получения собственноручно. Нередки случаи, когда инспекторы проставляют более ранние числа. Например, из-за выхода за регламентированные сроки проверки. Для суда затягивание сроков большой роли не играет, а вот если вы пойдете на компромисс с инспектором, то уменьшите себе время на подготовку возражений.

При взаимодействии по ТКС у компании фактически есть не четыре, а пять недель для подготовки возражений. Такая поблажка возникает из-за отправки подтверждения о получении корреспонденции из налоговой (сделать это нужно на шестой рабочий день).

Самый неприятный вариант – когда акт отправлен обычной почтой и шел дольше, чем шесть дней с момента его отправки. Время на подготовку возражений из-за почтовой задержки не увеличивают.

Отметим, что заказные письма инспекторы обычно используют, когда представитель компании отказался получить акт и факт отказа зафиксирован. Таким образом отказ в получении акта может привести к сокращению сроков подготовки возражения из-за некорректной работы почты.

Шаг 2. Подготовка текста возражений

- изложить свои позицию;

- перечислить нарушенные положения налогового законодательства.

Очевидно, что для составления основной части компаниям чаще всего необходима помощь налогового юриста. Если решите формировать возражения самостоятельно соблюдайте основные правила:

- формулируйте доводы четко и лаконично;

- прорабатывайте только те моменты, с которыми не согласны (акт не обязательно обжаловать целиком);

- предметом возражений делайте выводы контролеров, а не превышение сроков или нарушение процедуры истребования документов (в последнее время нарушение процедуры на отмену доначислений не влияют);

- излагайте возражения с учетом последовательности конкретных пунктов акта и, если есть возможность – обязательно указывайте по какому пункту акта возражаете;

- прежде всего ссылайтесь на нормы Налогового кодекса, затем – на подходящие письма Минфина или ФНС (если письмо размещено на сайте ФНС как обязательное для применения налоговыми инспекторами, обязательно укажите на это);

- полезна ссылка на письмо ФНС от 23.09.2011 № ЕД-4-3/15678 – в нем как раз дана установка инспекторам руководствоваться разъяснениями с сайта их ведомства;

- используйте письма регионального управления ФНС, не говоря уже о письменных ответах своей инспекции в ваш адрес, если таковые есть;

- приводите судебную практику в пользу налогоплательщиков и сообщите налоговикам, что судьи скорее всего, отменят доначисления.

Судебная практика, на которую идет ссылка, должна максимально соответствовать именно вашей ситуации. При этом в первую очередь ссылайтесь на решения ВАС, затем – на постановления арбитражного суда вашего округа.

К сожалению, даже при наличии судебной практики в пользу налогоплательщиков инспекторы не всегда идут на уступки.

Шаг 3. Отправка возражений в ИФНС

Для защиты своих интересов компания должна иметь подтверждение представление в инспекцию не только самих возражений, но и всех приложений к ним. Если представляете возражения в бумажном виде (по почте или лично), то обязательно перечислите подробно все приложения с указанием количества листов.

При отправке по ТКС реестр документов, прилагаемых к возражениям, формировать не нужно. За вас это сделает сама программа, формирующая обращение налогоплательщика.

Единственная особенность отправки по ТКС – тема обращения налогоплательщика. Большинство инспекций просят, чтобы в, отправляемого по ТКС были указаны, в том числе ФИО налогового инспектора (например, в скобках). В данном случае это будут ФИО инспектора (инспекторов), составивших акт.

Благодаря тому, что в настоящее время прохождение почтовых отправлений можно отследить на сайте Почты России, такой вариант отправки возражений вполне допустим. Однако и в этом случае будет не лишним использовать ТКС.

Если видите, что почта работает нерасторопно – сообщите в инспекцию об отправке возражений с приложением квитанции. Необходимость в таких дополнительных действиях вызвана негативными ситуациями, возникающими в результате:

- задержки почтовых отправлений;

- некорректной обработки почтовой корреспонденции в самой налоговой инспекции.

Возражения можно сдать в канцелярию инспекции лично. При этом обязательно иметь при себе второй экземпляр (можно без приложений) для того, чтобы инспекция могла поставить отметку.

Шаг 4. Участие в рассмотрении возражений налоговой

Присутствие представителя компании на рассмотрении материалов проверки, в том числе возражений – не обязательно. Их могут рассмотреть и без вас. Только убедитесь, что возражения действительно получены.

Если инспекция настроена на компромисс, то найти время на посещение инспекции нужно. Не лишним будет посещение инспекции и для того, чтобы показать: компания готова идти до конца.

Зачастую налоговики проходят через все процедурные моменты обжалования, невзирая на свою явную неправоту.

Экспертная поддержка клиентов

Клиентам, которые обслуживаются в 1С-WiseAdvice, мы всегда готовы оказать всестороннюю экспертную поддержку. В частности, мы всегда отстаиваем интересы наших клиентов во взаимоотношениях в ИФНС, готовим аргументированные ответы на запросы и требования, даем пояснения, готовим возражения, а также до конца боремся за благоприятный для клиента исход по итогам проверки (вплоть до суда).

Читайте также: