Облигация в обществознании это кратко и понятно

Обновлено: 05.07.2024

Облигации — один из ключевых финансовых инструментов, который привлекает внимание частных и корпоративных инвесторов и даже государств. Рассказ о них окажется неполным, если не рассмотреть историю этих ценных бумаг.

Первое упоминание об облигациях (долговых ценных бумагах) появилось в контексте решения конфликта между ростовщиками и церковью ортодоксов во Франции в 16 веке. Примерно в то же время предприниматели Голландии начали выпускать свои облигации. С тех пор в по всей Европе облигации стали популярной долговой бумагой.

История облигаций в России гораздо более захватывающая и, как и следует ожидать, отражает все особенности экономического уклада и политического строя в нашей стране. Определённые формы долговых обязательств существовали в России ещё при Рюриковичах, однако особое внимание к подобным бумагам на уровне государства появилось в 18 веке, а именно в 1769 году, когда Екатерина II взяла первый заграничный кредит (к концу екатерининских времён долг России перед иностранными государствами составил двести миллионов рублей — по тем временам это сказочно огромная сумма).

Первые облигации в России были выпущены позже, в 1809 году, и этот выпуск оказался неудачным, было размещено менее 3% бумаг с номинальной стоимостью 1000 рублей на 7 лет с доходностью 6%. Затем было ещё несколько выпусков: в 1812 году для содержания армии, в 1831 году, в 40-х годах 19 века. С момента ликвидации крепостного права в 1861 году рынок облигаций получил импульс к интенсивному росту. Долговые бумаги покупали, в основном, банки иностранных государств, в основном, европейских. Появились облигации на предъявителя, выигрышные займы и бессрочные долговые бумаги. В 1881 году общий объём облигационных займов превысил 216 млн. рублей.

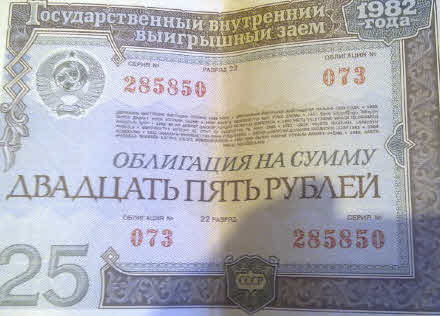

В 1917 году вполне ожидаемо все облигации были признаны вне закона, а в 1918 ВЦИК постановил аннулировать все внутренние и внешние долги. Впрочем, новая власть быстро оценила выгоду облигаций и уже в 1922 году были появились первые облигации государственного займа, которые за неполных 8 лет появились почти в каждом доме жителей СССР. Государство не особенно хорошо справлялось с внутренним долгом, поэтому в 1930-41 гг. произошла унификация облигаций, часть обязательств по облигациям перед гражданами страны была погашена. Доходность облигации снизилась и составила всего 3%. В 19411-1945 гг. вышел очередной двадцатилетний займ под 4% — обескровленной экономике были нужны деньги. С 1957 года выпуск выигрышных облигаций был прекращён и возобновился только в 1982 году, со ставкой 3%.

В 1992-1994 году прошла экономическая реформа и государство окончательно перешло от командной к капиталистической модели. Приватизация компаний, появление акционерных обществ и паевых инвестиционных фондов стали предпосылками новой эры долговых ценных бумаг. Тогда же на биржу (ММВБ) впервые вышли облигации государственного займа. В 1999 году вышли ипотечные облигации, шестью годами позже — сберегательные. По состоянию на 2017 год на фондовых рынках торгуются облигации многих российских корпораций и банков.

Как видите, облигации — неизменно интересный и крайне жизнеспособный инструмент, востребованный любой эпохой. И это неслучайно.

По своей экономической сущности облигации — это кредит, выданный эмитенту (тому, кто облигацию выпустил). То есть, покупая облигацию, вы даёте свои деньги в долг (государству, банку, компании и т.д.) и получаете процент за пользование этими средствами. Доход может быть как процентным (привычные годовые), так и купонным (фиксированная сумма в указанный срок).

Доходность облигации, как и любой ценной бумаги, прежде всего может рассчитываться как разница в цене покупки и продажи. В случае с облигациями их приобретают со скидкой (с дисконтом), а погашение производят по номиналу, то есть дороже. Также по облигациям может быть получен купонный доход — раз в год (период может быть любым) держатель облигации получает доход по купону (как мы уже говорили, аналог процента). Кстати, в раньше некоторые облигации выглядели как сертификат с множеством отрезных купонов — отсюда и пошло выражение "стричь купоны" (получать доход).

- номинальная — фиксированный доход, который зависит от размера купона;

- доходность к погашению — совокупно учитывает и доход от купонов, и выручку от разницы между ценой погашения и ценой покупки;

- годовая доходность — процент от цены актива в момент выпуска облигации.

Разумеется, доходность облигации бывает и комплексная. В экономике этот случай называется эффективной или абсолютной доходностью — учитываются все купонные выплаты, разница в цене, прибыль от реинвестирования.

Доходность облигации может начинаться от нескольких процентов и достигать почти неограниченных значений (помните о рисках!). Она зависит от состояния эмитента (кстати, большая ставка процента по облигации должна вас натолкнуть на мысль, не приобретаете ли вы ценные бумаги компании, которая скоро обанкротится), от типа эмитента (государство, муниципалитет, корпоративный сектор), от срока займа. Естественно, что доходность ликвидных торгуемых на бирже облигаций может меняться — а если точнее, то меняется, как и цена акций, каждый день.

Облигации – один из самых надёжных способов инвестирования капитала для инвесторов и привлечения финансирования для бизнеса, государственных структур. Представители всех секторов бизнеса активно используют этот инструмент. Рынок облигаций увеличивает свои объёмы ежегодно в 1,5–2 раза.

Про облигации простыми словами

Облигация – это долговая ценная бумага, расписка, согласно которой коммерческая организация или государство берёт деньги взаймы.

В сделке участвует две стороны: инвестор и эмитент. Эмитент выпускает ценную бумагу для привлечения дополнительного капитала. Пользуется деньгами, затем возвращает их с процентами (купонами). Инвестор отдаёт свои деньги в пользование, покупая инвестиционные облигации.

Пример

Сеть автозаправочных станций нуждается в 50 миллиардах рублей для усовершенствования оборудования. Компания готова привлечь эту сумму на 7 лет под 8% годовых. Есть два варианта: банковский кредит и выпуск облигаций. Первый не всегда удовлетворит все условия компании, второй обычно оказывается удобнее. Компания выпускает облигации со сроком погашения через 7 лет, номиналом в 1000 рублей и купоном под 8% годовых. Инвесторы приобретают облигации с целью получения купонного дохода.

Виды облигаций и их характеристика

Облигации имеют различия по нескольким признакам.

По типу эмитента

- Государственные. Выпускает государство. Цель – покрыть дефицит бюджета. Облигации низкого риска.

- Муниципальные. Эмитент – региональные власти. Основная задача – развитие и строительство объектов муниципальной собственности.

- Корпоративные. Эмитируются крупными компаниями с целью привлечения средств на развитие, расширение бизнеса, формирования дополнительной прибыли.

- Иностранные. Выпускаются зарубежными странами и корпорациями.

По виду обеспечения

- Обеспеченные бумаги дают гарантию о покрытии убытков инвестора в случае ликвидации или разорения эмитента. В качестве обеспечения предлагают недвижимость, транспорт, деньги, ценные бумаги, оборудование и всё, что можно продать для погашения обязательств.

- Необеспеченные облигации не имеют материального обеспечения. При их покупке инвестор доверяет эмитенту на основании предварительного анализа, рейтинга и репутации.

По сроку существования

- Краткосрочные – до 1 года.

- Среднесрочные – от 1 до 5 лет.

- Долгосрочные – более 5 лет.

По сроку погашения

- Краткосрочные — 1–3 года.

- Среднесрочные — 3–7 лет.

- Долгосрочные — 7–30 лет.

- Бессрочные — более 30 лет.

По конвертации в другие ценные бумаги

- Конвертируемые — держатель может конвертировать облигации в акции того же эмитента.

- Неконвертируемые – обмену не подлежат.

По способу выплаты процентного дохода

По виду процентного дохода или по размеру купона

- Фиксированный купон — обозначен постоянный процент, размер купона не меняется.

- Плавающий купон — доходность купона зависит от различных условий, например, от ставки Центрального Банка.

- Нулевой купон или бескупонные облигации. Бумаги продаются со скидкой от номинала их стоимости.

Существуют и другие типы облигаций: по резиденту, по валюте, отраслям, по условиям выкупа и т. д. Выше перечислены наиболее распространённые на рынке облигаций деления.

Как работают облигации?

Российские облигации торгуются на биржевом и внебиржевом рынках. Если держателю облигаций потребуется вернуть деньги, то нет необходимости ждать срока погашения. Их можно продать досрочно другому инвестору и получить деньги обратно.

В таком случае продажная цена облигации может отличаться от покупки, нужно быть готовым как к доходу, так и к убытку.

Если облигация торгуется выше номинала – она торгуется с премией. Если наоборот, то принято считать, что облигация торгуется с дисконтом. Большая часть облигаций на российском рынке имеет номинал в 1000 рублей. Инвестор получает доход из двух источников: купонных выплат и изменения цены.

Купонный доход – это деньги, которые эмитент выплачивает держателю облигаций на периодичной основе. Доходность каждой облигации можно отслеживать на сайте биржи или брокера.

На изменении цены можно заработать, если перепродать бумаги в случае их подорожания. В таком случае нет необходимости ждать завершения периода их действия. Продажа облигации возможна на любом этапе.

Рейтинг, критерии оценки

Рейтинг облигаций – это оценка кредитоспособности корпораций, государства, аналогично кредитному рейтингу физических лиц. Этот финансовый показатель присваивается эмитентам кредитными рейтинговыми агентствами. Рейтинг имеет буквенные обозначения (AAA, BBB, CC, D и т. д. ), демонстрирует надёжность эмитента и экспертную оценку качества облигаций.

Оценка рейтинга включает в себя 4 фактора:

- Производственный потенциал эмитента и динамику его развития.

- Позиции компании на фондовых рынках.

- Финансовое состояние эмитента.

- Уровень корпоративного управления.

Чем выше рейтинг облигации, тем ниже риск. И наоборот, чем ниже рейтинг облигации, тем больше риск. Так, ААА – высший уровень надежности, ВВВ – средний уровень надежности.

Ликвидность облигаций

Ликвидность облигаций кроется в возможности их продажи без снижения собственной стоимости. Это важный показатель, на который инвестор обращает внимание при покупке. Высоколиквидные облигации помогут заработать. В то время как низколиквидные принесут убытки, такую облигацию сложно быстро продать, не снизив цену.

На ликвидность влияют сразу несколько факторов:

- среднедневной оборот торгов;

- оборот, включающий только крупные сделки;

- число дней без сделок;

- объем выпуска;

- кредитный риск;

- волатильность;

- публичность эмитента;

- сфера деятельности эмитента;

- встроенные в актив опции;

- обстановка на фондовом рынке.

Регулярное отслеживание динамики ликвидности позволяет своевременно выявить изменения на рынке и использовать их для собственной выгоды.

Риски инвестирования в облигации

Облигации – хороший инструмент для инвестирования, но не стоит забывать и о рисках. Инвестирование – всегда риск. Чем больше дохода инвестор планирует получить, тем выше риск. С какими опасностями можно столкнуться при покупке облигаций?

- Риск ухудшения финансового состояния эмитента. Компания может обанкротиться и не выполнить свои обязательства перед инвесторами. Риск неактуален, если приобретены обеспеченные облигации. В таком случае держатель бумаг получит свои деньги.

- Риск снижения стоимости облигаций или процентный риск. Такое может случиться из-за снижения процентных ставок. Чем дальше срок погашения – тем выше этот риск. Связан он обычно с движением ключевой ставки Банка России.

- Риск ликвидности. Часто бывает, что при наличии у эмитента финансовых проблем количество желающих купить его бумаги снижается. Или же таких желающих совсем нет. Тогда инвестор рискует не продать облигации по хорошей цене до момента их погашения.

- Инфляционный риск. Есть риск, что инфляция вырастет, обгонит доход по портфелю. В таких ситуациях выигрывают краткосрочные инвестиции, долгосрочные же больше подвержены инфляционному риску.

- Валютный риск. Инвестирование в зарубежные компании сильно зависит от изменений курса валют.

Налогообложение

Как и любой доход, купонный по всем облигациям облагается налогом. Налоговая ставка составляет 13%, а в случае превышения совокупного дохода в 5 млн рублей – 15%.

С купонного дохода по облигациям всегда нужно платить НДФЛ. А с дохода от продажи облигаций — не всегда.

Если инвестор держал облигации больше трех лет и заработал за счет разницы в цене меньше 3 млн за год, то НДФЛ с дохода от продажи не платится. Доход от внебиржевых облигаций платится всегда.

НДФЛ с купонного дохода по облигациям рассчитывает и удерживает эмитент или депозитарий. Налог с дохода от продажи облигаций вычисляет и взимает брокер, который проводил сделку.

Заключение

Облигации – инструмент, который помогает сохранить средства и получить неплохой доход с минимальными рисками. Этот способ инвестирования доступен и новичкам, и опытным инвесторам. Выбирайте надёжного брокера, но не забывайте, все риски – исключительно ваш выбор. Любое решение принимает инвестор и несёт за него ответственность, даже если портфель передаётся в доверительное управление.

Популярные вопросы

Облигации как продукт сложнее депозитов. Но доходность наверняка выше. Доходность банковских депозитов примерно равна инфляции, деньги приумножаются, но покупательская способность не увеличивается. На облигациях можно заработать больше, продукт более долгосрочный.

Облигации российского рынка можно разделить на три категории: государственные, корпоративные и муниципальные.

Брать в долг наверняка приходилось всем. Кто-то спрашивает деньги в долг у родителей\знакомых с обещанием вернуть, а кто-то берет кредит\ипотеку. Деньги нужны не только простым людям, но и большим организациям и даже государству. Не каждый инвестор готов предоставить сумму в долг. Выход из этого положения найден уже давно – выпуск облигаций. Этот механизм позволяет инвестору отдать свои деньги с гарантией возврата. Гарантия обеспечивается на законодательном уровне.

Что такое облигация?

Это долговая бумага, которую выпускают госорганы или компании для привлечения инвестиционного капитала. Бумага выпускается на определенный срок. Эмитент гарантирует ее обратный выкуп с выплатой процента. Первые облигации были выпущены в 17 веке в Англии, чтобы покрыть дефицит казны страны.

По факту, облигация – это расписка, по которой занимают деньги. Фирмы и корпорации выпускают облигации наряду с акциями. В отличие от последних, облигации не дают своему хозяину права в управлении компанией или получения дивидендного дохода. Акции – это капитал организации, а облигации – это долги. Имея облигацию можно точно знать, когда вернут долг, а также какой процент вместе с долгом будет выплачен. Например, была куплена облигация номиналом в 1 млн.р. на 5 лет и с купоном 6%. Это значит, что на протяжении пяти лет ежегодно владелец может получать по 60 т.р., а через пять лет возвращает себе 1 млн.р.

Преимущество владельца облигации заключается в том, что у него по закону больше прав на активы организации, чем у ее владельцев (акционеров). При ликвидации или банкротстве сначала возвращается долг держателям облигаций, а затем уже всем остальным. Если дела организации идут в гору, то акционеры получают огромную прибыль, а держатель облигаций – лишь ее стоимость и купонный доход. Рисков у кредиторов меньше, как и дохода. Акционеры рискуют своим имуществом и получают соответственно больше за это.

Что лучше покупать: акции или облигации?

Одни считают, что прибыль от акций существеннее, другие предпочитают приобретать облигации. Единого мнения здесь нет и не будет. У каждого инвестора есть свой портфель, и он сам выбирается соотношение бумаг в нем. Если преобладают акции, то это агрессивный инвестор, если облигации, то – консервативный. Облигация дает стабильный, но не высокий доход, поэтому она считается инструментом с гарантированной доходностью. Акция может принести доход, а можно и потерять свои деньги. Исходя из этого, стоит распределить капитал так, чтобы доходность в целом покрыла возможные потери.

Зачем выпускаются облигации?

Выпуск дает возможность внешнего финансирования для компании или государства, когда у них не хватает собственных ресурсов. Выпуск акций снижает контроль над компанией для руководства, поэтому вместо акций компания выпускает облигации. Привлеченный капитал пускается в дело. Компания получает доход, а по истечению указанного времени погашает облигацию. Иных обязательств перед владельцем облигации компания больше иметь не будет.

Виды облигаций.

Облигации бывают нескольких видов:

- Купонные. По ним выплачивается доход от их номинальной цены. Выплата проводится несколько или один раз, например, раз в год, или в конце срока. Свое название купон получил в старые времена, когда облигации были в бумажной форме и к ним прикреплялись купоны на погашение. По мере выплаты купоны отрывались. Размер дохода по облигационным бумагам фиксированный. Это их сравнивает с депозитом, когда вкладчик знает точную ставку, по которой ему будет начислен доход. Не так часто встречаются бумаги с плавающим процентом, который связан с различными показателями, например, ставкой рефинансирования.

- Дисконтные бумаги. Они не приносят купонного дохода. Изначально они продаются со скидкой, а затем выкупаются по номиналу. Разница и есть доход.

- Срочные. Если бумага выпущена на короткий срок, то она будет краткосрочной. С погашение от 1 до 5 лет – среднесрочной, более 5 лет – долгосрочной.

- Рублевые и валютные. В России чаще всего работают только рублевые облигации. В связи с колебаниями курсов валют, компании не выпускают облигации в валюте.

- Государственные и частные. Гособлигации выпускаются для покрытия дефицита госбюджета. Такие бумаги называют ОФЗ или облигации федерального займа. Частные выпускаются компаниями для финансирования своего бизнеса.

- Конвертируемые. Эти бумаги можно обменять на иные бумаги одного эмитента, например, на акции. Это довольно чревато последствиями, поэтому компании стараются выпускать неконвертируемые бумаги.

- Обеспеченные. Это самый надежный вид бумаг, поскольку их погашение обеспечивается активами, например, оборудованием компании. При ликвидации облигационер может получить залог, реализовать его и вернуть свои вложения.

- Необеспеченные. При ликвидации организации придется ждать окончания процедуры банкротства и реализации имущества.

Налог на облигации.

Доход по облигациям подлежит налогообложению 13%. При погашении облигации эмитент удерживает его автоматически. Избежать налога тоже можно:

- Покупка ОФЗ. Эти бумаги не подлежат налогообложению. Государство тем самым делает ОФЗ привлекательнее остальных облигаций, но и доход по ним самый низкий.

- Покупка облигаций через ИИС. ИИС подразумевает возврат налогового вычета в размере до 52 т.р. ежегодно.

- Если купонный доход не превышает ключевую ставку ЦБ+5% (на ноябрь 2018 г. КС=7,5%), то доход по корпоративным бумагам не облагается налогом. Если купон выше, то налог платиться с разницы. Эта норма действует для бумаг, эмитированных с 1 января 2017 г.

Как рассчитать купонный доход?

При выпуске облигаций каждый эмитент приводит формулу расчета купонного дохода. Стандартно она выглядит так:

Поэтому сегодня я и хочу посвятить статью теме облигаций, чтобы уже не осталось ни у кого вопросов, что это такое, зачем они нужны, чем отличаются от акций и депозитов, каких видов они бывают и какими параметрами характеризуются.

Само собой, что объясняться все это будет простыми словами, так что будет интересно и, возможно, что даже полезно.

Облигация — это.

Облигация – это один из видов ценных бумаг, она свидетельствует о том, что её владелец предоставил эмитенту своеобразный заём, а эмитент, в свою очередь, обязуется его возвратить в установленное время с процентами.

Эмитентом (лицом выпустившим ценную бумагу) может быть коммерческая или финансово-кредитная организация, а также государство. Инвестором при этом может быть любая компания или физическое лицо.

Термин облигация образован от латинского слова obligatio, что значит – обязательство.

Облигация является свидетельством о долге, а от классического кредита отличается тем, что этот долг может быть продан третьему лицу, потому что ценные бумаги имеют свободное хождение на рынке. Значит, их можно оставлять в залог, передавать в наследство, дарить.

Зависимость доходности облигаций от рисков

Доходность этого типа находится в обратной зависимости от их надёжности. Чем выше кредитный рейтинг эмитента, тем выше надёжность, и тем, соответственно, меньше доходности.

Если кредитный рейтинг недостаточно высок, эмитенты вынуждены заинтересовывать инвесторов в покупке, и поэтому предлагают более интересные условия в плане прибыли (это так и называется – платой за риск).

Без риска при покупке облигаций не обходится. Часто встречаются следующие его виды:

- Риск дефолта. Эмитент может стать банкротом, тогда финансовые обязательства не будут выполнены в том объёме, который ожидался;

- Риск реструктуризации. Могут измениться условия, например, размер купонного дохода, или периодичность выплат;

- Риск ликвидности. Есть риск, что до погашения невозможно будет продать облигации по приемлемой цене. Иногда это случается, если у эмитента возникли проблемы с финансами. Или же как ценный актив не представляют интереса.

- Процентный риск. Если обозначен фиксированный процент доходности, а ставка в среднем по рынку стала выше, доходность окажется меньше ожидаемой;

- Инфляционный риск. Инфляция может оказаться настолько высокой, что окажется выше, доходности. Довольно высокий риск в сложившихся сегодня экономических условиях.

Чтобы максимально уменьшить риски, следует покупать ЦБ наиболее надёжного эмитента. Перед покупкой желательно изучить финансовую отчётность, находящуюся в открытом доступе, и продолжать следить за финансовым положением эмитента до самого срока погашения облигаций.

Краткое резюме

Облигации — это удобный инструмент, с помощью которого можно получить приемлемый доход, а риски будут ниже средних.

Такие ценные бумаги – хорошая альтернатива банковским вкладам, что даёт возможность рассматривать их как основу инвестиционного портфеля.

Эта статья относится к рубрикам:

Комментарии и отзывы (2)

С советских времён к облигациям доверия нету, даже не помню, чтобы кто-то тогда получил нормальный доход с облигаций государственного займа. То конечно было при другом строе, сейчас наступила эпоха капитализма и всех интересует доходность, но тут и о возвратности забывать не стоит.

Опять же вспоминается 1998 год, правительство объявляет дефолт, сейчас вроде нет таких предпосылок, но кто знает, могут написать закон о моратории на выплаты ввиду сложной экономической ситуации и снова останемся с носом.

В этой статье я постараюсь кратко, но в тоже время максимально полно и простыми словами рассказать всю основную информация по облигациям. Основные виды облигаций, их характеристики и параметры, от чего зависит доходность и сколько можно заработать. Это будет своего рода краткий курс для начинающих.

В последнее время наблюдается просто невероятный рост заинтересованности населения по поводу облигаций. Одной из главных причин - это выпуск минфином народных облигаций, которые может приобрести любой человек и предлагающих доход, немного выше, чем по банковским вкладам. Соответственно, люди начинают искать информацию по данному вопросу, как альтернативу депозитам.

Действительно, по ценным бумагам можно получать прибыль больше классических депозитов. Но многие не совсем представляют, что же представляет собой облигации. В отличии от привычных нам вкладов, облигации имеют множество различных характеристик и особенностей, напрямую влияющие на итоговую доходность.

И новичок просто теряется от многообразии возможностей, доступных для покупки. Что выбрать из несколько сотен обращающихся на рынке и самое главное, куда обращаться, чтобы приобрести облигации.

Основы

Облигация - это ценная бумага, дающая право ее владельцу на получение заранее известного дохода в будущем в виде выплат по купону и полное погашение в конце срока по номиналу.

Проводя аналогию с банковскими вкладами, вы покупаете облигацию (открываете вклад) по заранее известным условиям доходности (процент по вкладу). За это время вы получаете купонный доход (проценты по вкладу). По истечении срока - облигация погашается (вклад закрывается) и вам возвращают деньги (тело депозита).

Пример довольно условный, так как по долговым ценным бумагам есть еще много других параметров, кардинально отличающих их от банковских вложений.

Одно можно сказать точно.

Доходность по облигациям практически всегда превышает банковскую.

Облигации выпускает эмитент с целью привлечения денежных средств. В большинстве случаев - это гораздо дешевле, чем брать кредит и позволяет собрать необходимую сумму в кратчайшие сроки. Покупая облигацию - вы даете кредит эмитенту и зарабатываете на том, что он пользуется вашими деньгами в течение определенного времени.

Параметры облигаций

Какие параметры есть у банковских вкладов? Обычно это проценты по вкладу, срок вклада, максимальная и минимальная сумма, возможность пополнения и снятия. У долговых бумаг спектр более широкий:

- номинал;

- рыночная цена;

- срок обращения;

- размер и вид купона;

- периодичность выплат;

- 2 вида доходности;

- вид облигаций; ; ;

- кредитный рейтинг.

Вкратце пробежимся по ним, для более лучшего понимания.

Номинальная стоимость

Каждая облигация имеет номинал, который будет будет оставаться постоянным. Обычно номинал облигаций, обращающихся на российских биржах равен 1 000 рублей. Это так называемое тело депозита. Выпустили облигации за 1 тысячу за штуку, но в течение времени их стоимость может меняться. Например, будет большой спрос и за них могут давать больше. Такие облигации легко продаются на 10-20% выше их номинальной стоимости.

Верно и обратное. В неблагоприятных ситуациях, цена на рынке может быть ниже номинала.

Облигация всегда погашается по номиналу.

Независимо от цены, за которую вы купите облигацию - по истечении срока обращения, эмитент выплатит вам сумму, эквивалентную именно номиналу бумаги.

Рыночная цена

Это стоимость облигаций на рынке на данный момент, цена, за которую вы можете ее продать, не дожидаясь срока погашения. Она может быть как выше, так и ниже номинальной. Определяется реальным спросом и предложением на рынке.

Срок обращения

Все облигации выпускаются на ограниченный срок, это может быть и 1 год и 5 лет или даже 10-30 лет. За это время владельцу выплачивается купонный доход. По истечении срока, ему возвращается номинальная стоимость облигации.

Покупая облигации с длинным сроком обращения инвесторы будут получать заранее известный доход за время владения, что бывает очень выгодно.

В начале 2016 года, когда резко подскочила ставка рефинансирования, облигации федерального займа с погашением через 10-15 лет, давали доходность в 15-16% годовых. Приобретя их в тот момент, можно было зафиксировать высокую доходность на весь срок обращения.

Форма выплаты доходов

Дисконтные - размещаются на бирже по цене ниже номинала, а погашаются именно по номиналу. Эта разница как раз и образуется доход инвестора. Например, компания продает облигацию за 800 рублей с номиналом 1000 рублей. В момент погашения инвестор получает номинал или 200 рублей прибыли, что составляет 25% доходности.

Купонные - облигация выпускается по номиналу. По ним предусмотрены выплаты определенного процента (купона). Периодичность может быть раз в квартал, полгода или год. Купонный доход начисляется каждый день. Но выплачивается владельцам только в дату выплаты купона, которая заранее известна.

Например, облигация номиналом 1 000 рублей с купонным доходом 12% годовых и выплатами 2 раза в год означает, что каждые полгода вы получаете 6% или 60 рублей.

Сумма купонного дохода, накопленная по облигации, но еще не выплаченная владельцу называется накопленный купонный доход (НКД). Он закладывается в цену облигации, делая ее дороже. В момент выплат по купону в положенный срок, купон обнуляется и начинает накапливаться до следующей даты выплат.

При продаже, не дожидаясь выплат по купону, покупатель обязан помимо самой стоимости облигации заплатить ее владельцу и за накопленный купонный доход. И наоборот, покупая облигацию - ее цена увеличивается на НКД. Это позволяет не терять начисленную прибыль владельцам и поддерживать высокую ликвидность на долговом рынке.

Обычно новички с трудом понимают принцип действия НКД. Поэтому вот вам небольшой пример.

Облигация за 1000 рублей. Доходность 12% годовых. Выплаты по купону 2 раза в год или 6% (60 рублей) каждые полгода. После выплаты купона, на следующий день начинается накапливаться новый купонный доход. Каждый день НКД увеличивается. За месяц на 1%, за 3 месяца - 3% и так далее. Если вы решите продать облигацию за месяц до наступления купонных выплат, то помимо самой стоимости в 1 000 рублей, вы получите от покупателя еще 5% или 50 рублей в виде накопленного купонного дохода (за 5 месяцев владения с момента последних выплат).

Покупатель, уплатив вам НКД - 50 рублей, через месяц - получит полный размер купона - 60 рублей (6%), тем самым компенсировав свои затраты и получив прибыль, пропорционально времени владения.

НКД позволяет не терять начисленный, но еще не выплаченный доход в связи с досрочной продажей. Это одно из самых главных преимуществ перед банковскими вкладами.

Доходность

Доходность может быть двух видов:

- номинальная или купонная;

- к погашению.

По номинальной, доходность рассчитывается исходя из суммы прибыли, получаемых по купонным выплатам. Если купон, выплачивается раз в год в размере 120 рублей при номинальной цене облигации - 1000 рублей, то получаем 12% годовых.

Но как правило, рыночная цена всегда отличается от номинальной. Поэтому лучше использовать доходность к погашению. Этот параметр показывает вашу прибыль на каждый вложенный рубль.

Например, если купон составляет 12% от номинала в тысячу или 120 рублей и в то же время рыночная стоимость облигации будет 1100 рублей, то покупая их по такой цене, доходность к погашению снижается. Вы вложите на 100 рублей больше, а получите аналогичный доход.

120 рублей прибыли при вложениях в 1100 рублей соответствует реальной доходности в 10,9% годовых.

Важно. Существует гарантированная возможность дополнительно получать 13% прибыли от покупки облигаций, помимо купонного дохода.

Доходность к погашению делится на 2 вида:

- простая - без реинвестирования купонных выплат;

- эффективная - с учетом реинвестирования.

Классификация облигаций

В зависимости от эмитента, долговые бумаги делят на 4 вида. Каждый из них имеет свой рейтинг надежности и доходности.

- Государственные - выпускаются правительством. В России они называются облигации федерального займа или ОФЗ. Инициатор выпуска - министерство финансов.

- Муниципальные или субфедеральные - эмитент, местные (региональные) власти. Например, облигации Томской области (Московской, Ленинградской).

- Корпоративные - выпускают коммерческие компании, например Сбербанк, Газпром. - номинируются в иностранной валюте (обычно доллары и евро). Ввиду высокой стоимости одного лота (от 100 000 долларов) они будут не совсем интересны для частных инвесторов.

Облигации федерального займа

Самые востребованные долговые бумаги на российском рынке. Выпускаются на срок от 1 года до 30 лет. Номинал - 1 000 рублей. Главное различие в выплатах по купонному доходу.

Государственные бумаги бывают следующих видов:

- ОФЗ-ПД (постоянный доход) - размер купона фиксируется на весь срок обращения.

- ОФЗ-ФК (фиксированный купон) - установлен один размер купона на несколько лет вперед (например 8% на 3 года), далее он меняется на 7%.

- ОФЗ-ИН (индексируемый номинал) - фиксируемый размер купона, но номинальная стоимость облигации постоянно меняется в зависимости от инфляции. (амортизация долга) - периодическое погашение основной суммы долга в момент купонных выплат.

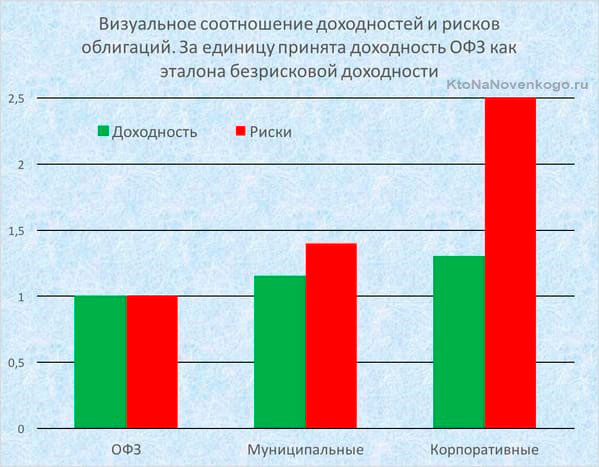

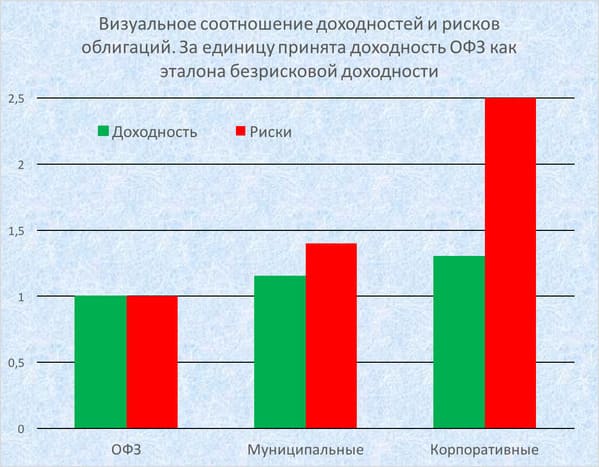

Доходность и риски

Существует прямая зависимость доходности долговых бумаг и рисков. Чем более надежные облигации, тем меньший доход они способны приносить своему владельцу.

Самые надежные - это конечно ОФЗ, гарантом по которым выступает само государство. Далее идут муниципальные, затем корпоративные.

Соответственно, доходность меняется в обратную сторону. Самые выгодные - корпоративные, ОФЗ - как бумаги с высокой надежностью, дают меньшую прибыль.

Доходность зависит от кредитного рейтинга эмитента. Чем он выше, тем надежнее и соответственно может позволить себе продавать бумаги с меньшим уровнем доходности, по сравнению с другими.

При минимальных инвестициях прибыль по облигациям на 30-50% банковских депозитов.

Эмитенты с низким кредитным рейтингом, как менее надежные, дабы заинтересовать инвесторов покупать их бумаги, вынуждены давать более привлекательные условия по прибыли (так называемая плата за риск). Принимая больший риск - инвесторы вправе рассчитывать на более высокие доходности от своих вложений.

Приведем аналогию с реальной жизнью. У вас просят денег в долг 3 человека:

- Мама (сестра, брат, сын, дочь).

- Хороший знакомый.

- Безработный сосед дядя Вася.

Давая в долг, вы принимаете на себя определенные риски, что свои деньги вы можете обратно не получить. Мама - самый надежный эмитент, с наивысшим рейтингом. Можно дать и быть уверенным в возврате.

Знакомый - тут уже риски повыше. И давать в долг как то не хочется. Но знакомый мотивировал вас тем, что вернет деньги с процентами, например 10% сверху (поставит пиво или что-то в этом роде).

Дядя Вася - чтобы одолжить соседу, имеющий низкий кредитный рейтинг и отдать ему свои кровные, нужен вообще очень хороший стимул для вас. Ваша выгода должна быть еще выше, уже не 10%, как в случае с другом, а 20-30 или все 50% в зависимости от кредитоспособности соседа.

График ниже наглядно демонстрирует зависимость доходности облигаций от принятых рисков.

Как и где можно купить бумаги

Покупка облигаций возможна только после заключения договора с брокером, предоставляющим доступ на фондовый рынок, где собственно и обращаются ценные бумаги. Весь процесс заключается в 3 этапах:

- Заключение договора с брокером

- Внесение денег на счет

- Покупка ценных бумаг

Налоги

С полученного дохода по облигациям государство удержит с вас 13% налог. Налогообложению подлежат:

- выплаты по купонам;

- курсовая разница между покупкой и продажей.

Перевел вам эмитент купонный доход - 100 рублей, 13 рублей забирает государство. И так каждый раз, пока идут выплаты по облигациям.

Тоже самое касается курсовой разницы. Купили облигацию за 1000 рублей, через год продали за 1200. С вашей прибыли в 200 рублей - нужно оплатить 13% или 26 рублей в казну.

По ОФЗ налог на прибыль от купонного дохода не взимается.

Так как брокер является налоговым агентом, то налоги будут удержаны с вас автоматически. В момент получения денег по купону. В остальных случаях совокупная сумма для удержания в виде налогов формируется по истечении года, как общая полученная прибыль за весь период.

Где смотреть данные

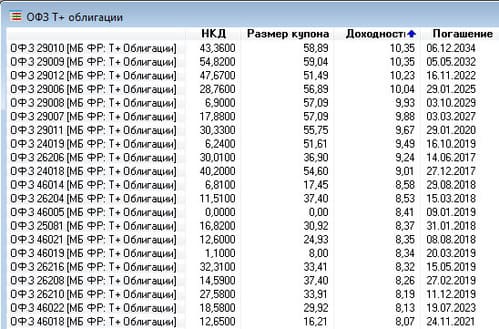

Вся информация по текущим параметрам облигация на рынке доступна в торговом терминале. Когда вы заключите договор с брокером, у вас будет доступ на фондовый рынок. В программе удобно сортировать и находить нужные бумаги по заданным условиям (доходность, размер и дата выплат купонов, текущая стоимость, длительность и многое другое).

На картинке отсортированы ОФЗ по текущей доходности, для быстрого выбора наилучших условий.

Также есть несколько сайтов, специализирующихся именно на облигациях. Там тоже много чего можно найти. От котировок, до последних новостей. Есть специальные условия по подбору интересных бумаг. Можно посмотреть текущие доходности, ближайшие выплаты по купонам, а также планируемые новые эмиссии.

Список сайтов по облигациям:

Часть функционала платная и доступна только по подписке. Но базовая информация, которой вполне достаточно для обычных инвесторов в бесплатном доступе.

В заключение

Покупка облигаций - это прекрасная альтернатива банковским вкладам. Почти по всем параметрам (безрисковая доходность, максимальная прибыль, ликвидность, широта выбора, минимальные вложения) долговые бумаги намного опережают банковские продукты.

Единственный минус - отсутствие страхования риска. Вклады защищены АСВ на 1,4 млн. рублей. Облигации, по крайней мере корпоративные, такой возможности не имеют. В случае банкротства - все имеющиеся средства компании распределяются между кредиторами. И владельцы облигации имеет одно из первоочередных прав на получение денег.

Но с другой стороны, если выбирать правильные бумаги, не гонясь за высокой доходностью, которые дают мусорные облигации, а остановить свой выбор на крупнейших компаниях, то риск потери денег будет маловероятен.

Наверное трудно себе представить, что такие гиганты российской экономики как Газпром, Сбербанк или Лукойл будут находиться в стадии банкротства.

Читайте также: