Нлмк о компании кратко

Обновлено: 02.07.2024

Новолипецкий металлургический завод (1931—1983)

В. С. Лисин (председатель совета директоров)

А. А. Лапшин (президент)

Чугун, слябы, холоднокатаная, горячекатаная, оцинкованная сталь, сталь с полимерным покрытием

более 70 тыс. человек

▲ $2,28 млрд (2008 год, US GAAP)

Содержание

История

Зарождение металлургии

История липецкой металлургии начинается в 1692—1693 годах, когда на месте нынешнего села Боринское был сооружен чугуноплавильный вододействующий завод. С 1696 года его продукция стала поставляться на Воронежские верфи, которые основал Петр I для строительства флота.

Затем близ села Липского запылали первые домны — Верхне-Липецкого завода.

В 1973 году в Нижнем парке установлен памятник зарождению металлургии в Липецке (арх. С. А. Костюшкин).

Строительство нового Липецкого завода

25 февраля 1931 года Совет народных комиссаров СССР принял постановление о строительстве в Липецке завода литейного чугуна производительностью 350 тыс. тонн в год на местных рудах.

Закладка фундамента для первой доменной печи. Строительство металлургического гиганта велось при помощи лопат и носилок. Липецк 1931 год

В марте 1931 года в лесном массиве на левом берегу реки Воронеж недалеко от города Липецка началась расчистка площади под строительство доменной печи. Первым запущенным промышленным объектом была лесопильная рама. Три тысячи рабочих валили лес.

25 июля 1931 года началось строительство котлована под фундамент доменных печей и кауперов. Прямо на стройке организовали учебный комбинат для подготовки новых кадров. В мае 1932 года начался монтаж первой домны. Первый чугун получили 7 ноября 1934 года.

Хроника

С 1978 по 2005 год руководил заводом почетный гражданин Липецка (с 1993 года) И. В. Франценюк.

Осенью 2008 года неофициальные источники сообщили, что на НЛМК в связи с мировым финансовым кризисом возможно сокращение 15—20 тыс. сотрудников, однако официальных данных нет [2] .

Руководство

- Директора (генеральные директора):

-

(1931—1937)

- Шапанов Г. Л. (1938—1939)

- Сергеев Ф. П. (1939—1942)

- Сергеев П. Ф. (1942—1946)

- Винниченко В. С. (1946—1956)

- Лихорадов А. П. (1956—1976)

- Колпаков С. В. (1976—1983) (1983—2004)

- Настич В. П. (2004 — по настоящее время)

-

(2004—2005) (2005 — по настоящее время)

Слияния и поглощения

13 августа 2008 года было объявлено о том, что руководство НЛМК договорилось о приобретении 100 % акций крупнейшего американского независимого производителя труб John Maneely Company (JMC) у его основных акционеров — Carlyle Group и семьи Зекельманза. В JMC входят 11 предприятий, расположенные в пяти штатах США и в Канаде, выпускающие более 3 млн т труб в год. Сумма сделки, которая будет завершена в четвёртом квартале 2008 года, составит $3,53 млрд [3] . Однако в октябре 2008 года руководство НЛМК приняло решение об отказе от сделки по такой цене, обусловив это экономическим кризисом. В ответ на это продавец компании подал на НЛМК в суд, требуя принудительного исполнения сделки. [4] В начале марта 2009 года по поводу этой сделки было подписано мировое соглашение, в соответствии с которым НЛМК должен будет выплатить Carlyle компенсацию за отказ от сделки в $234 млн [5] .

4 сентября 2008 года ОАО НЛМК объявило о договоренности с акционерами компании Beta Steel о приобретении активов по производству горячекатаного проката за $400 млн. Закрытие сделки ожидается в четвёртом квартале 2008 года после одобрения регулирующими органами США [6] .

Уважение к истории

В знак уважения к истории комбинат периодически принимает участие в безвозмездных проектах. Например, металлурги следят за состоянием первого памятника Петру I в Петровском проезде. В 2000 году они его привели в порядок (правда, установив на пьедестале информацию, что работы сделаны НЛМК).

Помимо колонны Славы предприятие участвовало в воссоздании храма Христа Спасителя в Москве, в реставрации Христорождественского кафедрального собора и в восстановлении Евдокиевской церкви в Липецке, а также Свято-Тихоновского монастыря в Задонском районе [8] . Планируется строительство церкви Серафима Саровского в районе Опытной станции.

Собственники и руководство

Контрольный пакет акций комбината — 83,16 % принадлежит председателю совета директоров Владимиру Лисину, 3,85 % — у менеджмента и членов совета директоров, остальные — торгуются на рынке. Капитализация на Лондонской фондовой бирже на конец августа 2007 года — $17,9 млрд. [9]

Деятельность

НЛМК производит чугун, слябы, холоднокатаную, горячекатаную, оцинкованную, динамную, трансформаторную сталь и сталь с полимерным покрытием. За 2005 комбинат выпустил 8,47 млн т стали.

НЛМК выпускает около 14 % от всего российского производства стали, 21 % — проката, 55 % проката с полимерным покрытием.

НЛМК потребляет ежегодно порядка 14 млн тонн железно-рудного сырья.

80 % поставок обеспечивает Стойленский ГОК — третий по величине производитель ЖРС в России. Также НЛМК ежегодно потребляет порядка 5,5 млн тонн коксующегося угля.

Торговые марки

- НЛМК (NLMK) — Новолипецкий металлургический комбинат

- Novolipetsk steel — СТаль Из НОвоЛипецка В настоящее время торговая марка используется только для экспортных контрактов. С 1993 до начала 2000 года под брендом STINOL выпускались также бытовые холодильники.

Дочерние компании

Под контролем НЛМК находятся

Совместное предприятие НЛМК и Duferco

27 ноября 2006 года Новолипецкий металлургический комбинат и итальянская металлургическая компания Люксембурге. Стороны будут иметь пятидесятипроцентные доли в этом СП. За свою половину НЛМК заплатит 805 млн долларов из собственных средств, а Duferco внесёт в капитал СП производственные активы: сталелитейное предприятие в Бельгии и пять сталепрокатных производств во Франции, Бельгии, Италии и США. Новой структуре будет также принадлежать дочернее предприятие Duferco Transformation Europe (DTE), руководящее девятью сервисными металлоцентрами во Франции, Бельгии и Чехии.

Кроме того, стороны подписали соглашение о реализации программы расширения и технического развития вошедших в СП предприятий общей стоимостью 401 млн долларов. Привлечением этих средств займется НЛМК, а менеджмент будет осуществлять Duferco.

Таким образом, НЛМК выходит на потребительские рынки Европы и США, повышает производство продуктов с высокой добавленной стоимостью и к тому же может рассчитывать на синергетический эффект (НЛМК оценивает его в 55 млн долларов ежегодной дополнительной прибыли). [12]

Показатели деятельности

Численность персонала группы компаний НЛМК — более 70 тыс. человек.

73,5 % продукции комбинат отправляет на экспорт, что обеспечивает около 60 % выручки. Региональная структура выручки в 2005:

-

— 42,1 %

- Страны Евросоюза — 14,0 % — 6,9 % и Ближний Восток — 12,8 % и Океания — 19,0 %

- Другое — 5,2 %

Выручка компании по US GAAP в 2008 году составила $11,7 млрд (в 2007 году — $7,72 млрд), чистая прибыль — $2,28 млрд ($2,25 млрд), [13] [14]

Интересные факты

В Липецке есть улица 50 лет НЛМК, которая, однако, проходит по правому, противоположному от НЛМК берегу реки Воронеж.

Группа НЛМК – лидирующий международный производитель высококачественной стальной продукции с вертикально-интегрированной моделью бизнеса. Добыча сырья и производство стали сосредоточены в низкозатратных регионах, изготовление готовой продукции осуществляется в непосредственной близости от основных потребителей в России, Северной Америке и странах ЕС.

Благодаря самообеспеченности в основных сырьевых материалах, энергии и высокой технологической оснащенности НЛМК входит в число самых эффективных и прибыльных производителей стали в мире. Компания имеет диверсифицированный продуктовый портфель, обеспечивающий лидерство на локальных рынках и высокую эффективность продаж. Используя преимущества гибкой производственной цепочки, сбалансированного продуктового ряда, эффективной системы сбыта и обширной географии продаж, Компания обладает возможностью своевременно реагировать на постоянно изменяющиеся рыночные условия.

Сегодня мы рассмотрим группу НЛМК, одну из крупнейших сталелитейных компаний в мире.

Группа НЛМК — это вертикально интегрированный бизнес, контролирующий все производственные циклы: от разработки и добычи сырья до дальнейшей переработки и выпуска готовой продукции с высокой добавленной стоимостью. Главный актив группы — Новолипецкий металлургический комбинат, крупнейший в России.

Основным владельцем группы является Владимир Сергеевич Лисин, ставший богатейшим человеком России в 2018 году (по версии Forbes).

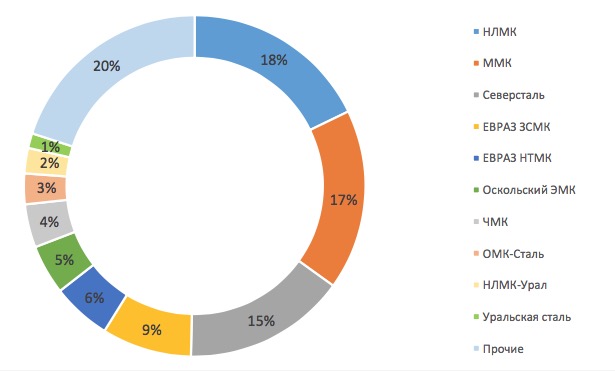

НЛМК занимает лидирующее положение по производству стали в России с долей в 23% в 2017 году и входит в двадцатку крупнейших производителей стали в мире.

Обзор рынка стали

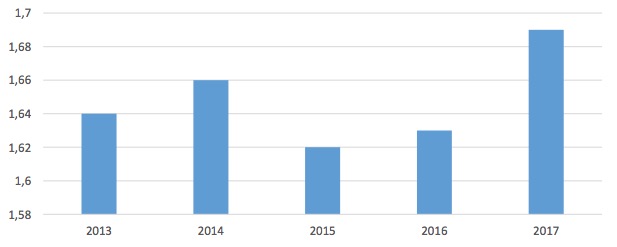

После замедления потребления в 2015- 2016 годах мировой рынок стали показал незначительный рост в 2017 году. Производство стали выросло на 5%, при этом, по оценке Worldsteel Association, производственные мощности в мире загружены лишь на 71,8%.

Мировое производство стали, млрд тонн

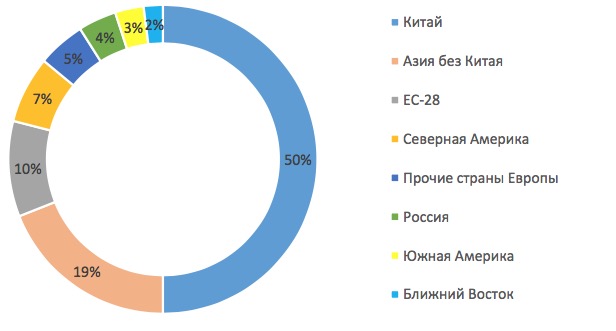

Крупнейшие производители стали по регионам в 2017 году, %

Основным производителем стали является Китай, на долю которого приходится примерно половина мировой выплавки. Экспортные поставки из Китая сократились на 31% в 2017 году, что связано с ростом внутреннего спроса, а также сокращением неэффективных мощностей.

Производство стали в ЕС и США выросло на 4%, при этом в 2017 году потребление выросло в ЕС на 3%, а в США на 6%.

На российском рынке рост потребления составил 5% в 2017 году, в то время как производство выросло лишь на 1%.

Производственные мощности компании располагаются в трёх регионах: России, США и Европе.

-

В России находится 100% мощностей по добыче сырья и дальнейшей переработке для металлургического производства, 94% сталеплавильных, а также 58% прокатных мощностей группы.

Компания экспортирует свою продукцию более чем в 70 стран ближнего и дальнего зарубежья.

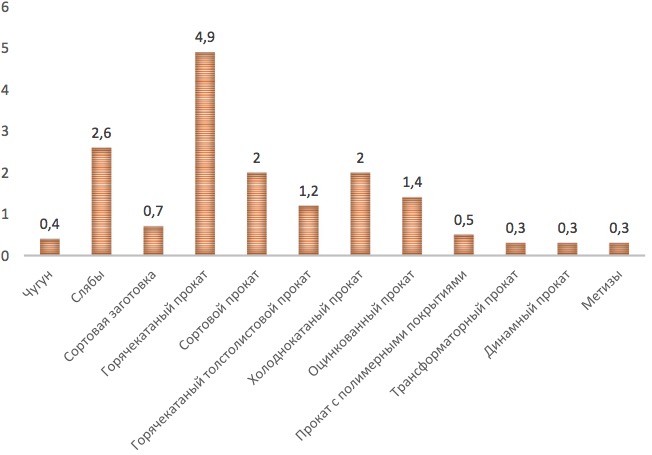

Как распределяются продажи металлопродукции группы по регионам, млн тонн

По итогам 2017 года группа НЛМК реализовала 16,5 млн тонн продукции. 36% этого объёма было продано в России, 15% в странах ЕС и 14% продаж пришлось на рынок США.

Горнодобывающие и сталелитейные мощности компании, которые являются наиболее затратными и ресурсоёмкими в производстве, располагаются в регионах с низкими затратами на производство. Мощности по производству готовой продукции расположены в непосредственной близости к рынку сбыта и конечным потребителям. Это позволяет компании снизить производственные и логистические затраты.

Добыча сырья

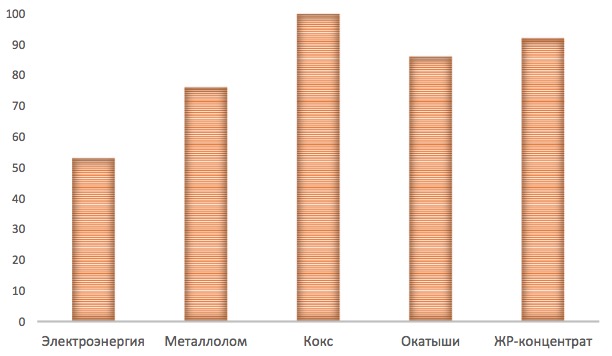

Обеспеченность собственными ресурсами, %

Железорудное сырьё

Кокс и коксующийся уголь

Металлолом

Используется в конвертерах и в электропечах при производстве стали. НЛМК обладает одной из крупнейших в России ломозаготовительных сетей, которая осуществляет поставки металлолома на производство, что на 76% закрывает все потребности группы в данном сырье.

Производство стали

Как осуществляются производственные процессы:

- в доменных печах производится чугун;

- в электропечах, либо в кислородных конвертерах выплавляется сталь;

- осуществляется разливка полуфабрикатов (сортовая заготовка, слябы и отливки).

Производство стали группой НЛМК является одним из самых низкозатратных в мире, что обеспечивается за счёт низких расходов на энергию и труд, а также высокую эффективность современного оборудования компании.

Группа активно развивает своё производство и запускает новые мощности.

Производство готовой продукции

Группа НЛМК является лидером российского рынка металлопроката.

Доли российских производителей металлопроката в 2017 году, %

Плоский прокат

Прокатные мощности диверсифицированы по выпуску продукции: сортовой прокат, прокат из толстого листа, а также тонколистовой прокат.

По итогам 2017 года примерно 64% готовой продукции группы занимал тонколистовой прокат, который изготавливается в России (Липецк, ВИЗ-Сталь), а также на заводах в США и Европе.

Производство толстого листа осуществляется в странах Европы (в Дании, Бельгии и Италии). По итогам 2017 года было реализовано около 1,2 млн тонн продукции.

Производство сортовой продукции (катанка, арматура, фасонный прокат, крепежи, проволока, гвозди, и т.д.) осуществляется на мощностях, расположенных в России в Центральном и Уральском федеральных округах.

Производственные мощности группы в 2017 году, млн тонн

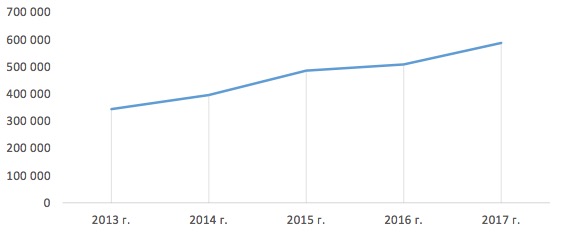

Производство стали, тыс. тонн

Производство стали, выпускаемой группой НЛМК, увеличивается, основной прирост произошёл в 2012 году.

Продажи, тыс. тонн

Финансовые показатели

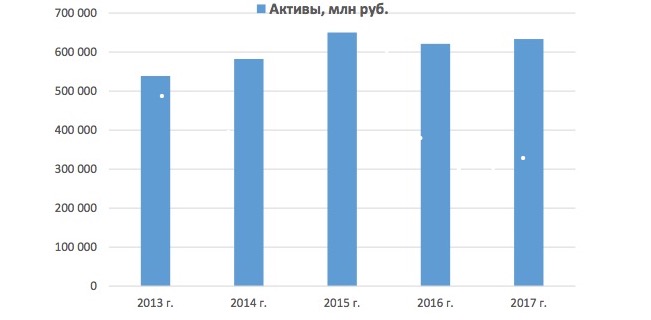

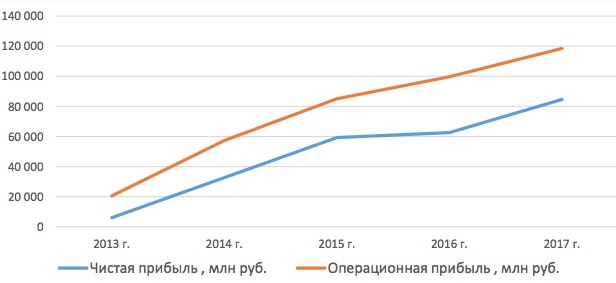

Активы компании по итогам 2017 года составили около 633 млрд, и за последние пять лет сумма резко не менялась.

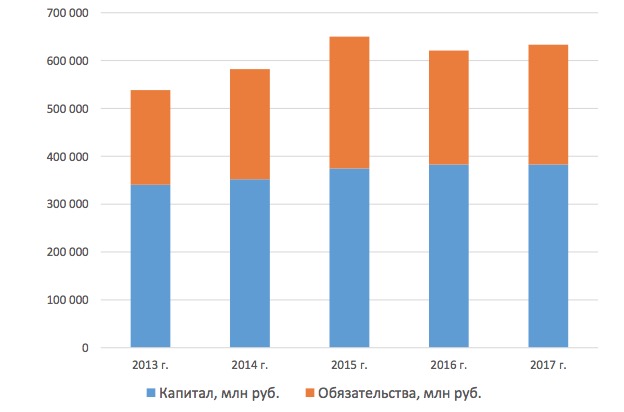

Размер капитала и обязательств компании за последние пять лет также значительно не изменился.

После значительного падения показателей в 2013 году в следующие 5 лет прибыль компании начала расти, что отчасти связано с позитивной рыночной конъюнктурой в этот период.

Риск негативной рыночной конъюнктуры

Риск роста конкуренции

Стальной рынок в России и мире является высоко конкурентным, следует постоянно модернизировать свои мощности, вкладывать в инфраструктуру и новые технологии, работать с производственными издержками и улучшать логистику, чтобы сохранять своё конкурентное преимущество. Цена ошибки крайне высока и может привести к уменьшению доли на рынке и уменьшению маржинальности бизнеса, что может отрицательно сказаться на производственных и финансовых результатах группы.

Риски западных санкций

Производственные риски

Бизнес компании связан со сложными производственными процессами, которые должны сохранять непрерывность деятельности для увеличения производительности оборудования и снижения издержек. Аварийные ситуации, приводящие к поломкам, сбоям, остановке мощностей могут сказаться на производительности и увеличить расходы группы НЛМК.

Риски, связанные с недружественными или неэффективными действиями мажоритарного акционера, а также топ-менеджмента

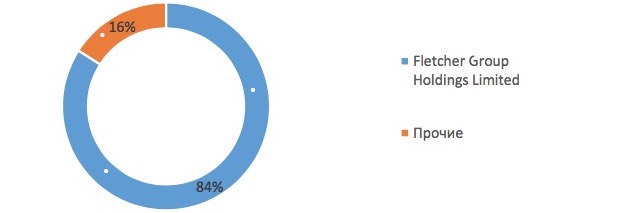

84% компании владеет холдинг Fletcher Group, бенефициаром которого является Владимир Лисин. Это создаёт определённые риски для миноритарных акционеров с точки зрения учёта их интересов при принятии тех или иных решений руководством группы.

Лидирующий международный производитель высококачественной стальной продукции с вертикально-интегрированной моделью бизнеса. Добыча сырья и производство стали сосредоточены в низкозатратных регионах, изготовление готовой продукции осуществляется в непосредственной

близости от основных потребителей в России, Северной Америке и странах ЕС.

НЛМК имеет гибкую производственную цепочку – примерно 20% стали производится электродуговым способом, 80% стали производится конвертерным способом на одной из самых низкозатратных компаний в мире — липецкой площадке НЛМК. Около 94% сталеплавильных мощностей расположено в России.

Более 90% производимой стали может перерабатываться на собственных прокатных активах Группы в России и за рубежом.

- 19% – доля на мировом рынке слябов

- 21% – доля в российском производстве стали

- 18% – доля на рынке арматуры в России

- 25% – доля на рынке холоднокатаного проката в России

- 23% – доля на рынке оцинкованного проката в России

- 22% – доля на рынке проката с полимерными покрытиями в России

Структура выручки/Продукция (данный на 2 квартал 2021 года):

Плоский прокат – 57,2% выручки

Чугун, слябы – 25,8% выручки

Сортовый прокат и метизы – 12,6% выручки

Кокс (и прочая хим. продукция) – 1,66% выручки

Металлолом – 0,6 % выручки

Железорудный концентрат и аглоруды – 0,64% выпучки

Рынки сбыта:

Экспорт 56,11% (Страны ЕС – 17,47%, Северная Америка 17,2%, страны ближнего Востока и Турция – 10,7%, Центральная и Южная Америка -5,59%)

Финансовые показатели за 2 квартал 2021 года.

Выручка увеличилась на 44% кв/кв до $4,1 млрд (+90% г/г) с ростом цен на металлопродукцию и объемов производства и продаж.

Показатель EBITDA вырос на 76% кв/кв до $2,1 млрд (+3,5х г/г) на фоне роста продаж и расширения ценовых спредов.

Рентабельность EBITDA выросла на 9 п.п. кв/кв до 50%.

Свободный денежный поток вырос на 91% кв/кв до $864 млн (+2,8х г/г) на фоне роста финансового результата.

Чистая прибыль выросла на 75% кв/кв до $1,4 млрд (+18х г/г).

Во втором квартале объемы продаж выросли на 10,7%, в сравнении с 1 кв. 2021 г.

Однако в сравнении г/г продажи за 2 кв. 2021 года упали на 0,5%, за тот же период 2020 г. при этом выручка увеличилась на 90%, а EBITDA аж в 3,5 раза.

Все наглядно видно в таблицах.

Общехозяйственные и административные расходы увеличились на 26,7%

Коммерческие расходы сократились на 9,2%.

Факторы влияния:

— Дополнительная нагрузка в виде экспортной пошлины в 15% является достаточно существенным фактором для компании, т.к. на экспорт приходится почти половина продукции.

— Дополнительная налоговая нагрузка в виде увеличения НДПИ

— Неопределенность с введением дифференцированного налога на прибыль

— Курсовые разницы (56.11% — экспорт)

— Цикличность компании (прибыль и выручка зависят от мировых цен сырье и продукции).

В случае с НЛМК, корректировка цен на продукцию, без положительной динамики объемов продаж, заметно скажется на снижение всех финансовых показателей.

Мультипликаторы по состоянию на 2 кв. 2021 года

Свободный денежный поток растет

Обязательства растут, но за счет увеличения капитала, чистый долг сократился.

Рентабельность увеличивается кратно.

Сравнивая с НЛМК можно сделать вывод, что с продажами и НЛМК все выглядит более привлекательно. Снижение в 0,5% можно не брать в расчет. В то время как у Северстали продажи на часть сырья и продукции падали от 4 до 74%.

Более привлекательной компанией из рассмотренных для меня является НЛМК, однако для принятия взвешенного решения необходимо разобрать остальные компании металлургического сектора. На очереди ММК, Мечел.

НЛМК (MCX, LSE: NLMK) — российский производитель стали. Вертикально интегрированная металлургическая компания с активами в России, Европе и США.

О компании

Крупнейший актив компании — Новолипецкий металлургический комбинат, который и дал ей название. Производственные мощности составляют 18,5 млн тонн стали в год. НЛМК выделяет шесть сегментов бизнеса.

Добыча и переработка сырья. Сюда входят активы, производящие сырье для металлургического производства:

Все эти производственные активы позволяют НЛМК быть на 100% обеспеченным железорудным сырьем и коксом, на 64% — ломом. Также компания на 64% обеспечена собственной энергией, но к 2023 году планирует достроить утилизационную ТЭЦ, которая позволит не только снизить выбросы парниковых газов, но и довести обеспеченность энергией до 95—100% .

Сортовой прокат, Россия. В данном сегменте компания производит сталь и сортовую металлопродукцию: катанку, метизы, арматуру. Активы расположены в Свердловской и Калужской областях.

НЛМК, США. У компании 3 завода в штатах Пенсильвания и Индиана, на которых производятся сталь и тонколистовая продукция.

НЛМК, Европа, плоский прокат. Сюда входят расположенные в Бельгии и Франции два завода по производству плоского проката, а также сервисный центр.

НЛМК, Европа, толстый лист. Производство стальных полуфабрикатов и толстого листа на заводах в Дании, Бельгии и Италии.

Кроме того, в первой половине 2022 года компания планирует запустить завод в Индии по производству премиальных марок трансформаторной стали мощностью 64 тысячи тонн в год.

Бельгийскими активами, а также заводом в итальянской Вероне компания владеет через NLMK Belgium Holdings (NBH). Это совместное с государственным бельгийским инвестиционным фондом SOGEPA предприятие. У каждой из сторон по 49% акций, остальные 2% отданы на опционную программу.

В последние годы объем производства стали НЛМК постепенно снижался, но в целом стабилен. Это объясняется тем, что в 2019 и 2020 годах проводились ремонтные и модернизационные работы на Липецкой площадке компании.

НЛМК занимает около 20% мирового рынка слябов. В России компания занимает 18% рынка арматуры, по более чем 20% рынков производства стали и различных видов прокатов, в том числе весь рынок электротехнического проката. Потребители продукции НЛМК — это множество секторов экономики: строительство, энергетика, автомобилестроение.

Широкая география активов позволяет НЛМК подбирать оптимальные решения с точки зрения себестоимости производства и близости к потребителю. Вся добыча сырья, а также большая часть производства стали осуществляются в России, а изготовление конечной продукции — в непосредственной близости к основным рынкам сбыта. В частности, в России находится 94% сталеплавильных мощностей, но только 59% — прокатных. Это помогает НЛМК входить в пятерку мировых производителей стали по ее себестоимости.

Но в этом есть и свои минусы: например, компания даже судилась с Министерством торговли США из-за пошлин, которые приходилось платить за ввоз полуфабрикатов, произведенных в России, для использования на американских заводах НЛМК.

В структуре выручки компании значительное место занимают горячекатаный прокат и слябы: вместе они дали почти половину выручки за 2020 год. Немало выручки дают также другие виды проката и чугун. На продукцию с высокой добавленной стоимостью приходится 33% продаж.

Если смотреть структуру выручки в географическом разрезе, то значительная часть приходится на домашние рынки, на которых расположены производственные активы НЛМК: Россия, страны Евросоюза и Северной Америки.

С марта 2019 года компания реализует стратегию-2022 , цель которой — рост EBITDA на 1,25 млрд долларов. Этого планируется достичь за счет повышения операционной эффективности, роста низкозатратного производства стали и продаж стальной продукции, в том числе премиальных марок.

Естественно, для реализации такой стратегии НЛМК пришлось повысить капитальные затраты: если в период 2016—2018 годов их средний ежегодный уровень составлял около 0,6 млрд долларов, то с 2019 они возросли практически вдвое — до 1,1 млрд долларов. Такой уровень капитальных затрат планируется сохранять до конца действия стратегии — до 2022 года включительно, после чего планируется снижение до 0,7—0,8 млрд.

Читайте также: