Наращение и дисконтирование денежных потоков кратко

Обновлено: 05.07.2024

Анализ фундаментальных показателей позволяет понять, является ли компания недооценённой, переоценённой или приблизительно соответствует своей стоимости. Фундаментальный анализ предполагает три основных метода определения недооценённых компаний (которые, собственно, и представляют максимальный инвестиционный интерес):

-

сравнение с аналогами на основе специальных финансовых мультипликаторов, которое позволяет выявить наиболее недооценённые акции по унифицированной системе сравнения отношений финансовых показателей друг с другом;

Метод сравнения позволяет оценить компанию с представителями отрасли, а метод балансовой оценки больше подходит для компаний с относительно стабильными показателями. Наконец, метод дисконтирования денежных потоков (ДДП, Discount Cash Flow Method, DCF) подходит для оценки компаний, проявляющих определённую волатильность в финансовых показателях, то есть в тех ситуациях, когда инвесторы платят сейчас в надежде на будущие поступления.

Определение метода

Метод ДДП — это приведение будущих денежных поступлений на текущий момент. Денежные средства с течением времени имеют свойство постепенно терять свою стоимость, виной чему может служить в том числе и инфляционный процесс. Вкладывая деньги в какую-либо компанию, инвестор приобретает присущие ей перспективы развития вместо, например, банковского депозита, то есть фактически присутствует риск недополучения денег. Вследствие чего в метод ДДП вводится коэффициент дисконтирования, который является обратным представлением формулы сложных процентов:

Сn = (1 + П)n * Снач, где

Сn — сумма денежных средств через n периодов времени,

П — процентная ставка,

Снач — начальная сумма денежных средств.

Следовательно, удешевление денежных средств будет происходить по обратной формуле:

КД — коэффициент дисконтирования,

П — ставка дисконтирования,

n — временной период.

Инвесторы стараются оценить возможные финансовые поступления в компанию с учётом коэффициента дисконтирования. Этот метод стоит применять в тех ситуациях, когда поступления денежных средств могут сильно разниться, например, если компания имеет хорошие предпосылки получать всё более и более возрастающую прибыль (причём эта прибыль почти наверняка останется в пределах компании).

По мере осуществления своей деятельности компания генерирует денежный поток — разность приходящих и покидающих её денег. Именно денежный поток и приводится к коэффициенту дисконтирования.

ДДП = ∑CF / (1 + П)n, где

CF — это денежный поток компании.

CF представляет собой разность денежных средств, приходящих в компанию и выбывающих из неё. То есть компания может получить прибыль, направленную как на выплату дивидендов, так и на погашение задолженности или другие расходные статьи. Денежный поток можно отслеживать в отчёте о движении денежных средств (один из обязательных отчётов по МСФО) как сумму средств, оставшихся после реализации операционной, инвестиционной и финансовой деятельности компании.

Таким образом, метод ДДП позволяет инвесторам детально оценить перспективы компании при ожидании значимых изменений финансовых показателей, например, при хорошем приросте прибыли.

Операции наращения и дисконтирования являются основами финансовой математики. Они применяются как в бизнесе, так и в обычной жизни, например, при оформлении депозитного вклада или потребительского кредита. Используя эти показатели, можно рассчитывать стоимость будущих денег на данный момент или сегодняшних средств в будущем. Такие операции являются основой финансового анализа инвестиционных инициатив.

Содержание статьи

Сущность способов оценки стоимости финансов

Большинство из нас сталкивалось с понятием банковского процента при размещении денег на депозитном счету и просчитывало, какой пассивный доход удастся получить, благодаря удачному вложению. Дисконтированием в быту пользуются гораздо реже, его основная сфера применения – бизнес. Операции наращивания и дисконтирования, по сути, схожи между собой, но имеют разную направленность во времени:

- наращение направлено в будущее и показывает цену сегодняшним деньгам через определенное время;

- дисконтирование имеет обратный вектор и характеризует цену ожидаемых прибылей по состоянию на сегодняшний день с учетом дисконта.

Основным элементом, отражающим временной фактор, выступает процентная ставка. Ее можно понимать как цену за использование денег, взятых взаймы.

Ставка в финансовом менеджменте применяется как норма доходности проводимых операций. Она исчисляется в процентах или долях единицы в результате деления полученного дохода на объем инвестированных средств.

Проценты бывают двух видов:

- Декурсивные (обычные). Они выплачиваются в конце установленного договором периода. Применяются при страховании, а также оформлении депозитов и кредитов.

- Антисипативные (авансовые). Они начисляются на начальной стадии установленного временного отрезка относительно количества денег, которое ожидается в конце (с учетом процентов), и выплачиваются получателем сразу при оформлении кредита. Используются в расчетах с иностранными контрагентами, а также при работе с ценными бумагами дисконтированными.

Рыночная экономика дает возможность частным инвесторам, инвестиционным компаниям или предприятиям разместить свободные деньги на условиях возвратности, платности и срочности, преследуя такие цели:

- гарантирование сохранности своих финансовых ресурсов от обесценивания, вызванного инфляционными процессами;

- получение дополнительного дохода (курсового, дисконтного или процентного).

Если известны начальная и конечная сумма, а также период вложения, то по формулам можно рассчитать значения дисконтной и процентной ставок. Например, известно, что предприниматель взял трехлетний кредит на 300 тысяч рублей, а в конце должен возвратить банку 400 тысяч рублей:

r = (FV - PV) / PV * n = (400 - 300) / 300 * 3 = 100 / 900 = 0,11, то есть 11%.

d = (FV - PV) / FV * n = (400 - 300) / 400 * 3 = 100 / 1200 = 0,08, то есть 8%.

Всегда существуют предприниматели или компании, которые нуждаются в деньгах для развития своего бизнеса, они готовы платить за предоставленную им ссуду. С другой стороны, имеются учреждения или организации, готовые за плату предоставить необходимый ресурс. Важно только понимать, на какое время, и на каких условиях можно брать деньги в долг, чтобы остаться в выигрыше. Именно для прогнозирования процессов такого роды и применяются методы наращения и дисконтирования.

Метод наращивания капитала

Наращивание (компаундирование) представляет собой увеличение начальной суммы (PV, Present Value) капитала за счет прибавления к ней через определенное время процентов как следствие какой-то финансовой операции. После этого можно увидеть итоговую сумму (FV, Future Value).

Определяют две разновидности процентов:

- Простые, когда начисление вознаграждения производится один раз в конце срока вклада. Обычно они применяются в краткосрочных операциях (длительностью до одного года), по окончании срока которых нужно снимать всю сумму вместе с пассивным доходом, а при необходимости снова вкладывать ее и оформлять все заново.

- Сложные, когда при расчете выгоды от каждого временного отрезка, учитываются уже начисленные на начальную сумму проценты за предыдущий временной отрезок. Такая методика характерна для долгосрочных вкладов.

Формула простых процентов имеет такой вид:

FV = PV * (1 + r*n)

- r – процентная ставка;

- n – количество периодов времени.

Просчитаем наращение по простым процентам при вкладе 20 тысяч рублей сроком на 1 год по ставке 7% годовых:

FV = 20000 * (1 + 0,07 * 1) = 21400

Таким образом, сумма начисленных процентов за год составит 1400 рублей. Если на тех же условиях положить деньги на 3 года, то получим такой результат:

FV = 20000 * (1 + 0,07 * 3) = 24200 рублей.

Теперь рассмотрим вариант, при котором те же деньги вкладывают на 3 года под аналогичный процент с начислением вознаграждения ежегодно. Здесь можно применить формулу сложных процентов:

FVn = PV (1 + r) n

Для начала необходимо рассчитать ожидаемое наращение вклада к концу первого года, а после этого и оставшихся двух лет:

FV1 = FV1 + FV1 * r = PV (1 + r) = 20000 (1 + 0,07) = 21400;

FV2 = FV2 + FV2 * r = PV (1 + r)2 = 20000 (1 + 0,07)2 = 22898;

FV3 = FV3 + FV3 * r = PV (1 + r)3 = 20000 (1 + 0,07)3 = 24500

Из наших вычислений можно увидеть, что наращение с применением сложных процентов за 3 года составит 4501 рубль. Вспомним, что если бы речь шла о простых процентах, то вкладчик получил бы несколько меньшую сумму. Разница составляет 300 рублей (24500 - 24200). На первый взгляд, это совсем немного, однако когда речь идет о крупных вкладах это различие становится существенным.

Если же по условиям договора начисление процентов производится чаще, чем раз в году (ежеквартально или ежемесячно), то наращивание первоначальной суммы идет более высокими темпами. Чем чаще период начисления, тем быстрее растет вложенный капитал.

Метод дисконтирования капитала

Понятие дисконтирования является важнейшим элементом оценки и анализа денежных потоков, возникающих в результате инвестирования финансов в любые начинания. Использование дисконтирования при совершении сделок и заключении договоров дает возможность собственникам избежать убытков и заработать на своих вложениях.

Дисконтирование – это механизм приведения будущей стоимости средств к состоянию на момент расчета. Он дает возможность, зная размер конечной суммы FV, найти величину суммы PV, которую следует вложить. Примерами дисконтирования могут служить такие случаи:

- При оформлении депозита клиент хочет знать, сколько ему необходимо денег положить на счет, чтобы через 3 года у него было 400 тысяч рублей.

- При получении ссуды клиент сразу должен выплатить проценты за ее использование, такая сделка носит название учет, а проценты в таком случае называют дисконтом.

- При покупке векселя раньше наступления времени его оплаты (учет векселя). В этом случае банк выплачивает держателю сумму, которая меньше номинала, а разница между номиналом и реально полученной суммой называется дисконтом.

Поскольку дисконтирование и наращение, по сути, являются зеркальным отражением друг друга, то формула дисконтирования легко находится путем преобразования формулы наращивания:

PV = FV * 1/(1 + r) n

Ставка дисконтирования (d) и процентная ставка (r) взаимосвязаны между собой соотношениями, которые можно выразить таким образом:

d = r * (PV / FV) – определяется относительно начальной суммы

r = d * (FV / PV) – определяется относительно наращенного денежного показателя.

Решим несложную задачу. Человек желает купить новую модель автомобиля, которая выйдет на рынок через 3 года. Заявленная производителем ориентировочная стоимость автомобиля составляет 22 тысячи долларов. Необходимо найти, сколько денег требуется положить на депозит сейчас при ставке 7% годовых, чтобы через три года выйти на искомый показатель. Подставляем исходные данные в формулу дисконтирования:

PV = 22000 * 1 / (1 + 0,07) 3 = 22000 * 1 / 1,225 = 22000 * 0,8163 = 17959

Для выхода на показатель 22000 долларов, сегодня под 7% годовых следует вложить 17959 долларов.

В нашем случае все достаточно очевидно, поскольку размер процентной ставки известен заранее. Гораздо сложнее определить значение этого критерия в случае оценки инвестиционного предложения. В этом случае ставка определяется различными методами, в которых используются такие показатели, как средний банковский процент, величина активов компании, размер и рентабельность капитала, размер дивидендов по ценным бумагам, потенциальные риски. Кроме того, учитывается темп инфляции и общеэкономические ожидания.

Понятие, формула дисконтирования. Таблица дисконтирования — как ей пользоваться для расчета дисконтированной стоимости

Знаете ли вы, что означает дисконтирование? Если вы читаете эту статью, значит, вы уже слышали это слово. И если вы пока не поняли до конца, что это такое, то эта статья для вас. Даже если вы не собираетесь сдавать экзамен Дипифр, а просто хотите разобраться в этом вопросе, прочитав эту статью, вы сможете прояснить для себя понятие дисконтирования.

Данная статья доступным языком рассказывает о том, что такое дисконтирование. На простых примерах в ней показана техника расчета дисконтированной стоимости. Вы узнаете, что такое фактор дисконтирования и научитесь пользоваться таблицами коэффициентов дисконтирования.

Понятие и формула дисконтирования доступным языком

Чтобы проще было объяснить понятие дисконтирования, начнём с другого конца. А точнее, возьмем пример из жизни, знакомый каждому.

Пример 1. Представьте, что вы пришли в банк и решили сделать вклад в размере 1000 долларов. Ваши 1000 долларов, положенные в банк сегодня, при банковской ставке 10% будут стоить 1100 долларов завтра: нынешние 1000 долларов + проценты по вкладу 100 (=1000*10%). Итого через год вы сможете снять 1100 долларов. Если выразить этот результат через простую математическую формулу, то получим: $1000*(1+10%) или $1000*(1,10) = $1100.

Через два года нынешние 1000 долларов превратятся в $1210 ($1000 плюс проценты за первый год $100 плюс проценты за второй год $110=1100*10%). Общая формула приращения вклада за два года: (1000*1,10)*1,10 = 1210

С течением времени величина вклада будет расти и дальше. Чтобы узнать, какая сумма вам причитается от банка через год, два и т.д., надо сумму вклада умножить на множитель: (1+R) n

- где R – ставка процента, выраженная в долях от единицы (10% = 0,1)

- N – число лет

В данном примере 1000*(1,10) 2 = 1210. Из формулы очевидно (да и из жизни тоже), что сумма вклада через два года зависит от банковской ставки процента. Чем она больше, тем быстрее растет вклад. Если бы ставка банковского процента была другой, например, 12%, то через два года вы бы смогли снять с вклада примерно 1250 долларов, а если считать более точно 1000*(1,12) 2 = 1254.4

Смысл понятен – с течением времени денежный вклад увеличивается за счет приращения (прироста) ежегодными процентами. На этом, собственно говоря, построена вся банковская система современной (капиталистической) модели мироустройства, в которой время – это деньги.

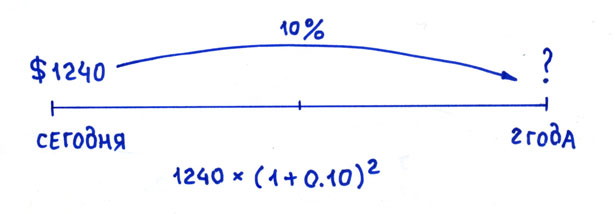

Теперь давайте посмотрим на данный пример с другого конца. Допустим, вам нужно отдать долг своему приятелю, а именно: через два года заплатить ему $1210. Вместо этого вы можете отдать ему $1000 сегодня, а ваш приятель положит эту сумму в банк под годовую ставку 10% и через два года снимет с банковского вклада ровно необходимую сумму $1210. То есть эти два денежных потока: $1000 сегодня и $1210 через два года — эквивалентны друг другу. Не важно, что выберет ваш приятель – это две равноценные возможности.

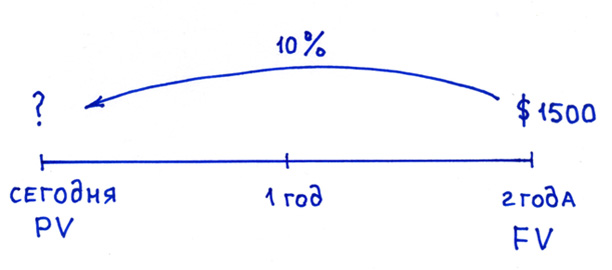

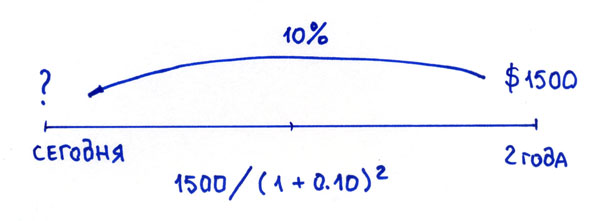

ПРИМЕР 2. Допустим, через два года вам надо сделать платёж в сумме $1500. Чему эта сумма будет равноценна сегодня?

Чтобы рассчитать сегодняшнюю стоимость, нужно идти от обратного: 1500 долларов разделить на (1,10) 2 , что будет равно примерно 1240 долларам. Этот процесс и называется дисконтированием.

Если говорить простым языком, то дисконтирование – это определение сегодняшней стоимости будущей денежной суммы (или если говорить более правильно, будущего денежного потока).

Когда мы дисконтируем — мы идём от будущего к сегодняшнему дню.

Дисконтирование

Когда мы наращиваем — мы идём от сегодняшнего дня в будущее.

Наращение

Формула для расчета дисконтированной стоимости или формула дисконтирования для данного примера имеет вид: 1500 * 1/(1+R) n = 1240.

Математическая формула дисконтирования в общем случае будет такая: FV * 1/(1+R) n = PV. Обычно её записывают в таком виде:

PV = FV * 1/(1+R) n

В данной формуле дисконтирования: R – ставка процента, N – число лет от даты в будущем до текущего момента.

- Compounding или Приращение – это, когда вы идете от сегодняшней даты в будущее.

- Discounting или Дисконтирование – это, когда вы идете из будущего к сегодняшнему дню.

Конечно, все эти математические формулы сразу наводят тоску на обычного человека, но главное, запомнить суть. Дисконтирование – это когда вы хотите узнать сегодняшнюю стоимость будущей суммы денег (которую вам надо будет потратить или получить).

Приведенная стоимость – это дисконтированная стоимость?

В предыдущем разделе мы выяснили, что

Дисконтирование– это определение текущей стоимости будущих денежных потоков.

Если быть точным, то дисконтированная и приведенная стоимость – это не абсолютные синонимы. Потому что приводить можно не только будущую стоимость к текущему моменту, но и текущую стоимость к какому-то моменту в будущем. Например, в самом первом примере можно сказать, что 1000 долларов, приведенные к будущему моменту (через два года) при ставке 10% равны 1210 долларов. То есть, я хочу сказать, что приведенная стоимость – это более широкое понятие, чем дисконтированная стоимость.

Таблица дисконтирования

Чуть выше я уже приводила формулу дисконтирования PV = FV * 1/(1+R) n , которую можно описать словами как:

Дисконтированная стоимость равна будущая стоимость, умноженная на некий множитель, который называется фактором дисконтирования.

Пользоваться данной таблицей коэффициентов дисконтирования очень просто: если вы знаете ставку дисконтирования и число периодов, например, 10% и 5 лет, то на пересечении соответствующих столбцов находится нужный вам коэффициент.

Пример 3. Давайте разберем простой пример. Допустим, вам нужно выбрать между двумя вариантами:

- А) получить 100,000 долларов сегодня

- Б) или 150,000 долларов одной суммой ровно через 5 лет

Если вы знаете, что банковская ставка по 5-летним депозитам составляет 10%, то вы легко можете посчитать, чему равна сумма 150,000 долларов к получению через 5 лет, приведенная к текущему моменту.

Соответствующий коэффициент дисконтирования в таблице равен 0,6209 (ячейка на пересечении строки 5 лет и столбца 10%). 0,6209 означает, что 62,09 цента, полученные сегодня, равны 1 доллару к получению через 5 лет (при ставке 10%). Простая пропорция:

через 5 лет

Таким образом, $150,000*0,6209 = 93,135.

93,135 — это дисконтированная (приведенная) стоимость суммы $150,000 к получению через 5 лет.

Она меньше, чем 100,000 долларов сегодня. В данном случае, синица в руках действительно лучше, чем журавль в небе. Если мы возьмем 100,000 долларов сегодня, положим их на депозит в банке по 10% годовых, то через 5 лет мы получим: 100,000*1,10*1,10*1,10*1,10*1,10 = 100,000*(1,10) 5 = 161,050 долларов. Это более выгодный вариант.

Чтобы упростить это вычисление (вычисление будущей стоимости при заданной сегодняшней стоимости), можно также воспользоваться таблицей коэффициентов. По аналогии с таблицей дисконтирования эту таблицу можно назвать таблицей коэффициентов приращения (наращения). Вы можете построить такую таблицу самостоятельно в Excele, если используете формулу для расчета коэффициента приращения:(1+R) n .

Из этой таблицы видно, что 1 доллар сегодня при ставке 10% через 5 лет будет стоить 1,6105 долларов.

С помощью такой таблицы легко будет посчитать, сколько денег нужно положить в банк сегодня, если вы хотите получить определенную сумму в будущем (не пополняя вклад). Чуть более сложная ситуация возникает, когда вы хотите не только положить деньги на депозит сегодня, но и собираетесь каждый год добавлять определенную сумму к своему вкладу. Как это рассчитать, читайте в следующей статье. Она называется формула аннуитета.

Философское отступление для тех, кто дочитал до этого места

Всё, что нам нужно – это решиться: посадить дерево, начать свое дело, стать на путь, ведущий к исполнению мечты. Чем раньше мы начнем действовать, тем больший урожай мы получим в конце пути. Нужно превращать время, отпущенное нам в нашей жизни, в результаты.

Если вы мечтаете о чем-то, не слушайте тех, кто вас отговаривает или подвергает сомнению ваш будущий успех. Не ждите удачного стечения обстоятельств, начинайте как можно раньше. Превращайте время вашей жизни в результаты.

Большая таблица коэффициентов дисконтирования (открывается в новом окне):

Вы можете прочитать другие статьи по теме Финансы:

1. Капитализация вклада — что это? Формула капитализации процентов: ежемесячно, ежедневно, непрерывно.

Рассчитать свой потенциальный доход по вкладу можно самостоятельно, не полагаясь на калькуляторы дохода, которые размещены на сайтах банковских учреждений. В этой статье на конкретных примерах показано, как рассчитать доход по вкладу с капитализацией процентов (ежеквартальной, ежемесячной) и как рассчитать эффективную ставку по вкладам с капитализацией.

2. Формула аннуитета. Вечная рента. Это надо знать каждому! (не для банкиров)

Вечная рента — это серия одинаковых платежей, которые продолжаются вечно. Такой вариант возможен, если, например, у вас есть вклад в банке, вы снимаете только ежегодные проценты, а основная сумма вклада остается нетронутой. Тогда, если ставка процента по вкладу не меняется, у вас будет так называемая вечная рента.

Инвестировать — это значит вложить свободные финансовые ресурсы сегодня с целью получения стабильных денежных потоков в будущем. Как не ошибиться и не только вернуть вложенные средства, но еще и получить прибыль от инвестиций?

В данной статье приведены не только формула и определение IRR, но есть примеры расчетов этого показателя (в Excel, графический) и интерпретации полученных результатов. Два примера из жизни, с которыми сталкивается каждый человек

По своей сути ставка дисконтирования при анализе инвестиционных проектов — это ставка процента, по которой инвестор привлекает финансирование. Как ее рассчитать?

Ниже я максимально просто и подробно расскажу вам о том, что представляют собой такие понятия как дисконтирование и наращение (иногда говорят — компаундирование) денежных потоков.

Стоимость денег со временем изменяется

Всем известен тот факт, что стоимость денег со временем изменяется и дело здесь даже не столько в инфляции, сколько в свойстве денег работать и приносить доход. Всем известна народная мудрость: Время — деньги. Она означает, что со временем правильно сделанные инвестиции способны приносить определённый доход.

Именно поэтому сегодняшние 10000 рублей стоят не столько, во сколько они оценивались год назад или во сколько будут оценены через один год в будущем. Ведь если вложить эти деньги под максимально надёжный банковский процент, то в следующем году сумма в 10000 рублей превратится уже в 10500 рублей.

При прочих равных условиях вы всегда предпочтёте получить деньги сегодня, а не завтра. Ну а если и согласитесь на определённую отсрочку, то скорее всего с условием получения уже несколько большей суммы. Вот например представьте себе такую ситуацию, когда ваш работодатель задерживает зарплату (а это в нашей стране, к сожалению, далеко не редкость). По справедливости он должен был бы выплатить вам деньги с процентами за тот срок на который была задержка, но это уже из разряда фантастики (опять таки — к сожалению), тут уж хотя-бы свои получить, не говоря о какой-либо компенсации.

Для чего необходимо дисконтирование и что это вообще такое

Теперь мы с вами подошли непосредственно к сути рассматриваемого вопроса. Исходя из того, что стоимость денег в разные моменты времени различна, то каким образом можно свести воедино множество платежей (денежных потоков) произведённых в различные временные промежутки? Ведь одна и та же сумма платежей произведённых в разное время будет оцениваться по разному.

Ответ на поставленный вопрос, как вы уже конечно догадались — дисконтирование денежных потоков.

Для того чтобы было понятнее вот вам простой пример. Вам должны определённую сумму денег и вам их выдают по частям ежемесячно. Положим, что сумма равна одному миллиону рублей, а выдать её обязуются в течение года. Самый очевидный способ разбивки ежемесячных платежей будет разделить миллион на двенадцать равных частей (1000000/12=83333,33). Но этот способ, как вы уже догадываетесь, не самый правильный, ведь каждый месяц стоимость денег (того самого миллиона рублей) будет неуклонно падать и когда к концу года вы получите всю сумму на руки, она будет стоить уже гораздо меньше того, что стоила год назад.

А вот если учесть временную стоимость денег, то каждый ежемесячный платёж должен учитывать факт того, что деньги с каждым месяцем дешевеют. Если за основу взять ставку по банковским депозитам в 5%, то через один месяц платёж должен составлять не 83333,33 рублей, а 83333,33+(5/12)%=83680,55 рублей. Через два месяца: 83333,33+2*(5/12)%=84027,77 рублей и т.д.

Вот именно этот процесс приведения потоков платежей осуществляемых в разное время к одному конкретному моменту времени (в данном случае момент возникновения задолженности) с учётом конкретной ставки дисконтирования (в данном случае 5%) и называется дисконтированием.

До этого определения мы добирались достаточно долго, но зато теперь оно стало максимально для вас понятным (по крайней мере хочется на это надеяться).

Дисконтирование и компаундирование

Когда речь идёт о том, чтобы соотнести все будущие денежные потоки относительно настоящего момента времени, то речь идёт о дисконтировании. В тех же случаях когда, наоборот, денежные потоки приводятся к определённой точке в обозримом будущем — речь идёт уже о компаундировании (или наращении) денежных потоков.

Для простоты понимания вот вам два примера.

Пример первый. Дисконтирование

Допустим вы поставили себе целью поездку на очередные Олимпийские игры которые должны состояться ровно через 4 года. Вы подсчитали, что с учётом всех сопутствующих расходов (билеты, проезд, проживание и т.п.) вам потребуется сумма денег в 10000 долларов.

Сумма эта достаточно серьёзная для того, чтобы просто взять и вырвать её из своего семейного бюджета, поэтому вы решаете позаботиться о её накоплении заранее. Можно начать ежемесячно откладывать деньги. А можно рассчитать какую сумму денег необходимо вложить в банк сейчас, чтобы через 4 года размер вклада достиг требуемых 10000 долларов.

Допустим вы решили вложить деньги в банк под 7% годовых. Рассчитать требуемую сумму вклада при этом можно умножив требуемые 10000$ на коэффициент дисконтирования вычисляемый по формуле:

Подставляя в формулу наши цифры и умножая на 10000 получим:

То есть, для того чтобы через четыре года получить требуемые 10000$ вам потребуется вложить в банк 7635$.

Приведённый выше расчёт есть ни что иное как дисконтирование. Обратите внимание, что при его проведении мы двигались от денежных сумм в будущем к суммам в настоящем. Или, оперируя общепринятыми терминами, от будущей стоимости FV (Future Value) к стоимости текущей PV (Present Value).

Пример второй. Компаундирование

Теперь рассмотрим другой пример. Допустим у вас образовался определённый излишек денежных средств, которые вам вряд ли потребуются в ближайшие пять лет и вы хотите их приумножить ничем при этом практически не рискуя. Самый безрисковый вариант в данном случае опять же банковский депозит.

Пускай у вас есть средства в размере 5000$ которые вы готовы вложить под 7% годовых на срок в 5 лет. Прибыль от этого вклада можно рассчитать умножив вкладываемую сумму денег на коэффициент наращения вычисляемый по формуле:

Подставим наши цифры, умножим на 5000 и получим:

То есть, в итоге через пять лет сумма вклада вырастет до 7012 долларов. В данном примере мы рассмотрели с вами операцию наращения или компаундирования в которой опять-таки фигурировали две основные составляющие в виде текущей и будущей стоимости:

Обратите внимание на то, что проводя данный расчёт мы с вами двигались от денежных сумм в настоящем, к суммам в будущем времени.

Что такое чистый дисконтированный доход (ЧДД)

При оценке инвестиционной привлекательности отдельных финансовых инструментов или целых проектов применяется показатель именуемый чистым дисконтированным доходом. При его упоминании часто используют аббревитуру ЧДД, а в английской транскрипции его называют Net Present Value (NPV).

Говоря простыми словами, ЧДД представляет собой итог всех денежных поступлений в рассматриваемый инвестиционный проект и оттоков из него. Эта величина наглядно показывает инвестору есть ли перспективы у конкретного инвестпроекта (в плане получения прибыли) и стоит ли в него вкладываться.

Дисконтирование в данном случае позволяет привести все денежные потоки к одному моменту времени.

Анализ инвестиционного проекта при расчёте ЧДД включает в себя несколько основных этапов:

- Оценка входящих и исходящих денежных потоков в плане результативности (эффективности). А именно — с точки зрения тех результатов, к которым приводят очередные вложения;

- Определение ставки дисконтирования;

- Дисконтировать все денежные потоки согласно установленной ставке;

- Суммировать продисконтированные денежные потоки и получить в итоге величину ЧДД.

Существует три основных значения ЧДД:

- Положительное (ЧДД>0);

- Отрицательное (ЧДД 0 говорит о том, что положительные денежные потоки превалируют над отрицательными и свидетельствует об инвестиционной привлекательности рассматриваемого проекта;

Чтобы не быть голословным, я приведу простой пример расчёта величины ЧДД исходя из данных гипотетического инвестиционного проекта величина денежных потоков по которому приведена в нижеследующей таблице.

| Год (порядковый номер) | Величина денежного потока, млн рублей |

| 0 | 100 |

| 1 | -150 |

| 2 | 200 |

| 3 | 300 |

Предположим, что значение ставки дисконтирования в данном случае равно 10%. Тогда расчёт будет выглядеть следующим образом:

100/(1+0,1)^0 + (-150)/(1+0,1)^1 + 200/(1+0,1)^2 + 300/(1+0,1)^3 = 322,11

Полученное положительное значение ЧДД говорит о способности рассматриваемого проекта генерировать прибыль. В приведённом примере всё просто и понятно, ведь он не включает в себя весь спектр предварительных работ и расчётов — ставка дисконтирования уже рассчитана и величины денежных потоков определены. Это теория, а в реальности всё конечно сложнее.

Надо понимать, что при расчётах реальных инвестпроектов следует использовать только достоверную, тщательно выверенную информацию.

Расчёт ЧДД в OpenOffice

Электронные таблицы типа Excel или OpenOffice содержат в себе готовые функции для расчёта чистого дисконтированного дохода. Давайте рассмотрим пример расчёта на базе бесплатного пакета программ OpenOffice.

Для расчёта существует специальная функция, которая так и называется NPV. Сначала выберите ячейку в которую вы хотите вывести результаты расчёта, затем вызовите окно функций:

Введите все исходные данные, а именно — ставку дисконтирования и величины денежных потоков. Для наглядности я изначально забил все данные в таблицу, а в функцию NPV() вводил уже только номера ячеек им соответствующие (это делается простым кликом мыши по соответствующим ячейкам).

В итоге получаем то же самое значение, что и рассчитанное вручную по формуле выше:

Читайте также: