Налоговые органы это кратко

Обновлено: 02.07.2024

НАЛО́ГОВЫЕ О́РГАНЫ в Российской Федерации, единая централизованная система органов исполнительной власти по контролю за соблюдением налогового законодательства, правильностью исчисления, полнотой и своевременностью внесения в бюджетную систему РФ налогов и сборов. Формирование современных Н. о. в России началось с 1990, когда в составе Мин-ва финансов РСФСР была создана Гос. налоговая служба. В кон. 1991 появилась самостоят. единая централизов. система налоговых органов во главе с Госналогслужбой России, с 1998 – Мин-во РФ по налогам и сборам (МНС России). В 2004 в рамках адм. реформы МНС России преобразовано в Федеральную налоговую службу (ФНС России), которая стала подведомственной Минфину России.

I. Общие положения

1. Федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов, сборов и страховых взносов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, за производством и оборотом табачной продукции, за применением контрольно-кассовой техники, а также функции органа валютного контроля в пределах компетенции налоговых органов.

(в ред. Постановлений Правительства РФ от 11.02.2005 N 72, от 27.05.2006 N 318, от 24.02.2009 N 154, от 13.04.2016 N 300, от 12.11.2016 N 1173, от 30.03.2017 N 357)

(см. текст в предыдущей редакции)

Служба является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, уполномоченным федеральным органом исполнительной власти, осуществляющим аккредитацию филиалов, представительств иностранных юридических лиц (за исключением филиалов иностранных страховых организаций и представительств иностранных кредитных организаций), а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

(в ред. Постановлений Правительства РФ от 16.12.2014 N 1372, от 17.08.2021 N 1353)

(см. текст в предыдущей редакции)

2. Федеральная налоговая служба находится в ведении Министерства финансов Российской Федерации.

3. Федеральная налоговая служба руководствуется в своей деятельности Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, а также настоящим Положением.

4. Федеральная налоговая служба осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

Служба и ее территориальные органы - управления Службы по субъектам Российской Федерации, межрегиональные инспекции Службы, инспекции Службы по районам, районам в городах, городам без районного деления, инспекции Службы межрайонного уровня (далее - налоговые органы) составляют единую централизованную систему налоговых органов.

Налоговые органы Российской Федерации — единая централизованная система органов контроля за соблюдением налогового законодательства Российской Федерации, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов.

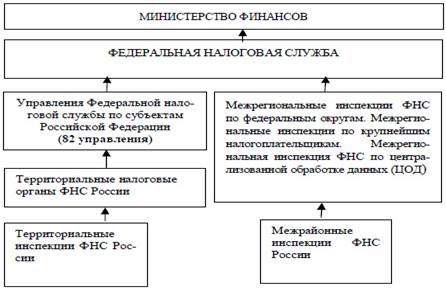

Налоговыми органами в Российской Федерации являются Федеральная налоговая служба и ее подразделения (рис.4). Федеральная налоговая служба — федеральный орган исполнительной власти, который подчиняется Министерству финансов.

Рис. 4. Единая централизованная система налоговых органов

Федеральная налоговая служба и ее территориальные органы составляют единую централизованную систему налоговых органов.

Федеральную налоговую службу возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством РФ по представлению Министра финансов РФ. Руководитель Федеральной налоговой службы несет персональную ответственность за выполнение возложенных на Службу задач (рис. 5).

Руководитель Федеральной налоговой службы имеет заместителей, назначаемых на должность и освобождаемых от должности Министром финансов РФ по представлению руководителя Службы.

Основные задачи Федеральной налоговой службы:

- Контроль за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью уплаты налогов, сборов и дургих обязательных платежей;

- Разработка и осуществление налоговой политики для обеспечения своевременного поступления в бюджет налогов и сборов; в пределах компетенции налоговых органов;

Федеральная налоговая служба осуществляет следующие полномочия:

- контроль и надзор за соблюдением законодательства Российской Федерации о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, — за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, представлением деклараций, осуществлением валютных операций резидентами и нерезидентами;

- государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

- учет всех налогоплательщиков, ведение Единого государственного реестра юридических лиц, Единого государственного реестра индивидуальных предпринимателей и Единого государственного реестра налогоплательщиков;

- бесплатно информирует (в том числе в письменной форме) налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актов, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также предоставляет формы налоговой отчетности и разъясняет порядок их заполнения;

- принимает в установленном законодательством Российской Федерации порядке решения об изменении сроков уплаты налогов, сборов и пеней;

- разрабатывает формы и порядок заполнения расчетов по налогам, формы налоговых деклараций и иные документы в случаях, установленных законодательством России, и направляет их для утверждения в Министерство финансов;

- проверку деятельности юридических лиц, физических лиц, крестьянских (фермерских) хозяйств в установленной сфере деятельности.

Федеральная налоговая служба имеет право организовывать проведение необходимых испытаний, экспертиз, анализа и оценок, а также научных исследований по вопросам осуществления контроля и надзора, запрашивать и получать сведения, необходимые для принятия решений, давать юридическим и физическим лицам разъяснения по вопросам, отнесенным к установленной сфере деятельности.

Федеральная налоговая служба не вправе осуществлять в установленной сфере деятельности нормативно-правовое регулирование, кроме случаев, устанавливаемых федеральными законами, указами Президента Российской Федерации и постановлениями Правительства, а также управление государственным имуществом и оказание платных услуг.

Налоговые органы Российской Федерации — единая централизованная система органов контроля за соблюдением налогового законодательства Российской Федерации, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов.

Налоговыми органами в Российской Федерации являются Федеральная налоговая служба и ее подразделения (рис.4). Федеральная налоговая служба — федеральный орган исполнительной власти, который подчиняется Министерству финансов.

Рис. 4. Единая централизованная система налоговых органов

Федеральная налоговая служба и ее территориальные органы составляют единую централизованную систему налоговых органов.

Федеральную налоговую службу возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством РФ по представлению Министра финансов РФ. Руководитель Федеральной налоговой службы несет персональную ответственность за выполнение возложенных на Службу задач (рис. 5).

Руководитель Федеральной налоговой службы имеет заместителей, назначаемых на должность и освобождаемых от должности Министром финансов РФ по представлению руководителя Службы.

Основные задачи Федеральной налоговой службы:

- Контроль за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью уплаты налогов, сборов и дургих обязательных платежей;

- Разработка и осуществление налоговой политики для обеспечения своевременного поступления в бюджет налогов и сборов; в пределах компетенции налоговых органов;

Федеральная налоговая служба осуществляет следующие полномочия:

- контроль и надзор за соблюдением законодательства Российской Федерации о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, — за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, представлением деклараций, осуществлением валютных операций резидентами и нерезидентами;

- государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

- учет всех налогоплательщиков, ведение Единого государственного реестра юридических лиц, Единого государственного реестра индивидуальных предпринимателей и Единого государственного реестра налогоплательщиков;

- бесплатно информирует (в том числе в письменной форме) налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актов, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также предоставляет формы налоговой отчетности и разъясняет порядок их заполнения;

- принимает в установленном законодательством Российской Федерации порядке решения об изменении сроков уплаты налогов, сборов и пеней;

- разрабатывает формы и порядок заполнения расчетов по налогам, формы налоговых деклараций и иные документы в случаях, установленных законодательством России, и направляет их для утверждения в Министерство финансов;

- проверку деятельности юридических лиц, физических лиц, крестьянских (фермерских) хозяйств в установленной сфере деятельности.

Федеральная налоговая служба имеет право организовывать проведение необходимых испытаний, экспертиз, анализа и оценок, а также научных исследований по вопросам осуществления контроля и надзора, запрашивать и получать сведения, необходимые для принятия решений, давать юридическим и физическим лицам разъяснения по вопросам, отнесенным к установленной сфере деятельности.

Федеральная налоговая служба не вправе осуществлять в установленной сфере деятельности нормативно-правовое регулирование, кроме случаев, устанавливаемых федеральными законами, указами Президента Российской Федерации и постановлениями Правительства, а также управление государственным имуществом и оказание платных услуг.

Главной задачей налоговых органов является контроль за соблюдением законодательства о налогах и сборах.

Понятие налоговых органов

Налоговые органы РФ представляют собой особую систему контроля, основные цели, задачи, виды, меры, ответственность и действия которой направлены, прежде всего, на контроль за соблюдением действующего налогового законодательства России. Все принципы, роль, взаимодействие, нарушения, меры и их реализация налоговыми органами устанавливаются действующими законами Российской Федерации.

Местные территориальные налоговые органы и система налоговых органов России исполняют возложенные на них функции и задачи не только самостоятельно, но и путем взаимодействия с государственными органами субъектов РФ, а также с органами местного самоуправления. Взаимодействие через региональные или местные подразделения и уровни налоговой службы, а также через иные уровни, осуществляется путем письменной переписки, либо других способов связи, цель которых – максимальная эффективность.

Современное значение налоговых органов их представление и роль в существующей правовой системе РФ трудно переоценить.

Все основы экономической и бухгалтерской деятельности, администрирования, а также иные направления, неразрывно связаны с необходимостью уплаты налогов. Помимо этого, гражданам нередко требуется получить справки НДФЛ, либо зарегистрировать доверенность – по всем этим вопросам мы всегда обращаемся в налоговую инспекцию.

Развитие налоговых органов ФНС России и их деятельности, как отдельной правовой системы России, осуществлялось постепенно. Их роль, ответственность и правовой статус налоговых органов возрастали по мере развития экономической отрасли в РФ. Вместе с этим возрастала и ответственность за определенные нарушения законодательства, либо проявленное бездействие. Бездействие, также как и правонарушения в деятельности, влечет за собой исполнение определенных санкций, обеспечительные процедуры, основа и исполнение которых закреплены законом.

Задачи налоговых органов

Высокое значение налоговых органов, ответственность и важная роль их деятельности в правовой системе РФ объясняется, прежде всего, наличием большого количества регулярно возникающих различных задач. Эти задачи и полномочия налоговых органов выражаются в следующем:

- осуществление необходимых действий по регистрации новых налогоплательщиков, реализация их дальнейшего учета и администрирования, статистика, контроль отсутствия нарушения, устранение нарушения, если оно уже имеется и т.д.;

- обеспечительные меры и исполнение требуемых действий по проверке соблюдения налогоплательщиками действующих норм законодательства РФ;

- регулярное составление отчетов для вышестоящих инстанций, взаимодействие;

- контроль, статистика и отмена осуществляемых налоговых платежей, их постоянный учет, классификация, характеристика, проверка документов, например, доверенность, справка НДФЛ, выявление и обжалование нарушения, проведение администрирования. Справка НДФЛ является одним из самых распространенных налоговых документов, как и доверенность. Доверенность часто требуется при заключении определенных сделок, в то время как справка НДФЛ – для оформления определенных документов. Доверенность, как и справка НДФЛ, обязательно должна соответствовать установленной форме. Доверенность также может потребоваться и в суд;

- взаимодействие и проведение необходимых действий по информированию определенных государственных органов РФ и других ФНС о поступлении тех или иных платежей;

- обеспечительные действия по исполнению требований законодательства РФ об информировании налогоплательщиков, в случае каких-либо изменений, постоянное взаимодействие.

Понятие и структура налоговых органов, а также их основные цели и направления деятельности, установлены действующим законодательством РФ. Эффективность налоговой службы будет зависеть, прежде всего, от соблюдения данных норм в обязательном порядке. Бездействие налогового органа и не соблюдение законодательства влечет за собой наложение определенных санкций, в зависимости от конкретного вида нарушения.

Функции налоговых органов

Основные функции налоговых органов, их основа, виды, понятие и классификация приведены в действующем НК РФ. Основа и цели данных функций направлены, прежде всего, на контроль над постоянным соблюдением налогового законодательства, обжалование неправомерных решений, постоянная статистика и т.д.

Функции налоговых органов включают в себя:

- проведение необходимых действий по постоянному учету всех налогоплательщиков конкретного муниципального, либо иного образования, их классификация, процедуры администрирования и характеристика;

- контроль над верностью предоставленных налогоплательщиками документов, необходимых для аннулирования правонарушения, исполнения определенного требования налоговой службы, либо иного подразделения и т.д. Сюда также можно отнести проверку справок НДФЛ или доверенность, местные фискальные платежи и т.д. Доверенность и справки НДФЛ должны четко соответствовать установленным формам. Если справка НДФЛ или доверенность содержат ошибки, у налогового представителя будет законное право на отказ в принятии данных документов. Все эти правонарушения должны быть устранены в положенный срок;

- удовлетворение требования заинтересованного лица о возврате излишне уплаченных средств, проверка отсутствия правонарушения, изучение деятельности, администрирования, устранение нарушения, обжалование и т.д.;

- проведения разъяснительной работы, основой которой являются цели, требования, виды, принципы, меры и эффективность действующего налогового законодательства РФ;

- выявление налогового правонарушения, его классификация, дальнейшие меры и ответственность за устранение данного нарушения;

- исполнение распоряжения, требования какой-либо вышестоящей федеральной налоговой службы, либо иного подразделения, постоянное взаимодействие и обмен информацией;

- обжалование решений муниципального образования, либо иной службы или подразделения, представление необходимой информации, заявление или исполнение определенного требования, устранение нарушения, проведение администрирования и т.д.

Единая централизованная система налоговых органов

По мере того, как основа, понятие, и значение налоговых органов возрастали, расширялась и сама система налоговых органов, появлялись новые местные отделы а также цели, направления и эффективность службы данной организации. Единая централизованная система включает в себя все муниципальные отделы, федеральные, региональные и местные налоговые образования в РФ, имеющие одинаковые цели деятельности, ее виды, требования, роль, ответственность и т.д.

Функционирующая единая система, ее основа, цели, роль, эффективность и меры направлены, прежде всего, на сохранение государственного бюджета и его своевременное пополнение, а также своевременное выявление любого налогового правонарушения. Любой вид этого правонарушения может повлечь за собой наложение определенных налоговых санкций, обжалование которых возможно лишь в суде.

Главным налоговым органом РФ, играющим важнейшую роль, является Федеральная налоговая служба.

Затем идут ее федеральные местные подразделения, местные службы и образования, между которыми осуществляется непрерывное взаимодействие и процедуры администрирования. На все эти федеральные, муниципальные, региональные службы распространяются одинаковые обеспечительные требования действующего законодательства РФ. В случае нарушения одного требования, либо нескольких, к виновным лицам могут быть применены определенные санкции и ответственность.

ФНС является органом исполнительной власти, ее требования, отправленные в иные подразделения и налоговые службы, являются обязательными для исполнения. Роль ФНС занимает важнейшее место в российской налоговой системе. Бездействие, неисполнение предписаний, а также иные правонарушения, могут обернуться вполне серьезным наказанием.

Территориальные органы ФНС России

Территориальные органы ФНС России представляют собой муниципальные налоговые службы, региональные отделы и федеральные подразделения, осуществляющие взаимодействие между собой. Их четкая характеристика, классификация, направления, роль, принципы, виды и цели представлены в положениях налогового законодательства.

Права налоговых органов ФНС заключаются в: истребовании необходимой информации от налогоплательщиков, предъявлении требований об уплате того или иного налога и т.д. Территориальное решение налогового органа, будь то местные муниципальные, региональные образования или федеральные отделения, является обязательным для исполнения ответственным лицом.

Значение налоговых органов, характеристика, классификация и специфика их деятельности определяются исходя из их компетенции. Основные права и обязанности налоговых органов выражены в четком соблюдении текущего законодательства.

Все виды действий по надзору и контролю, а также иные меры должны являться правомерными. Если федеральные или региональные службы ФНС и налоговые образования допустили определенные правонарушения или неправомерные действия в процессе осуществления своей деятельности, либо проявили бездействие, за этим обязательно последует определенная ответственность и соответствующие меры российской правовой системы.

Межрегиональные налоговые инспекции

Классификация налоговых органов Российской Федерации, ее основа и статистика включают в себя и межрегиональные образования и подразделения. Фактически, это те же территориальные налоговые органы, входящие в ФНС. Деятельность такого муниципального налогового образования или подразделения и установленные принципы также основываются на нормах действующего законодательства.

Классификация налоговых органов устанавливает, что муниципальные или иные образования представляют собой налоговые органы, принципы, действия, меры и взаимодействие которых осуществляются в пределах одной конкретной территории.

Понятие и правовой статус налоговых органов регионального значения, а также обязанности налоговых органов, допустимые обеспечительные меры и их исполнение, принципы, виды, порядок действий, ответственность, бездействие, классификация и т.д., устанавливаются в отношении конкретного муниципального, либо иного образования.

Автор статьи

Кузнецов Федор Николаевич

Опыт работы в юридической сфере более 15 лет; Специализация - разрешение семейных споров, наследство, сделки с имуществом, споры о правах потребителей, уголовные дела, арбитражные процессы.

ФНС России (Федеральная налоговая служба) — это орган исполнительной власти, контролирующий бюджеты, денежные обязательства, сборы, страховые взносы, а также деятельность, связанную с экономикой. Инспекция осуществляет надзор непосредственно и с помощью территориальных подразделений.

Налоговая взаимодействует с другими государственными аппаратами, общественными объединениями и другими компаниями.

На РБК Компании сведения о юридических лицах взяты из специальных реестров федерального органа. Поиск информации об организациях доступен по названию, ОГРН или ИНН.

Функции и задачи ФНС в России

Все функции и деятельность Федеральной налоговой службы регламентируются налоговым кодексом и Министерством финансов.

ФНС выполняет следующие функции:

- госрегистрация и ликвидация юр.лиц, ИП, фермерских хозяйств;

- ведение дел о банкротстве;

- контроль уплаты платежей, в том числе взносов и сборов;

- отслеживание производства и оборота табачной и алкогольной продукции;

- наблюдение за соблюдением валютного законодательства России;

- контроль открытия счетов в банке (территориальными инспекциями).

Задача инспекций — отслеживать правильность исчисления, полноту, своевременность уплаты обязательных платежей. Служба обеспечивает взаимодействие между государством и налогоплательщиками.

Открытые реестры — источники данных на нашем портале. Сведения о юридических лицах публикуются в неискаженном виде, повышают прозрачность и открытость деятельности организаций.

Нашли свою организацию в каталоге?

Получите возможность размещать дополнительную информацию в профиле своей компании

Читайте также: