Налоговая реформа александра 2 кратко

Обновлено: 05.07.2024

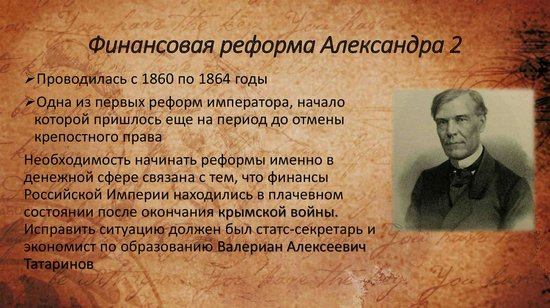

Финансовые реформы 1860-х годов – буржуазные реформы, основная цель который заключалась в преобразовании финансовой системы страны, чтобы она была способна встать на путь капитализма.

Предпосылки финансовых реформ

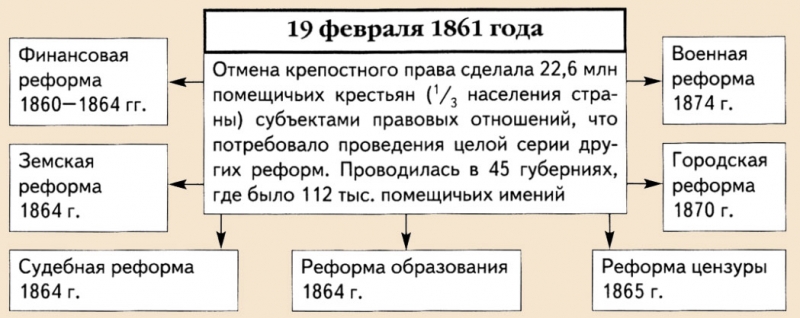

Проведенная в 1861 году крестьянская реформа оказала огромное влияние на экономику страны. Прежде всего, Российская Империя нуждалась в огромных кредитах, которые необходимы были для осуществления выкупных операций (крестьяне получали землю при раскрепощении), однако необходимого количество золотовалютных запасов не было, так как страна находилась в стадии кризиса. Деньги также нужны были развивающейся промышленность и транспорту. Огромный дефицит бюджета рос с каждым годом, чтобы покрыть его страна брала займы и осуществляла выпуск дополнительных казначейских билетов (денег), что в итоге привело к ослаблению национальной валюты. Это грозило стране еще большим экономическим кризисом.

Еще до проведения крестьянской реформы был учрежден Госбанк (1860 год), который и должен был стать главным центром осуществления выкупной операции. Для того, чтобы процесс прошел нормально, государство вынуждено было выплачивать выкупные суммы, используя государственный займ. Крестьянин получал ссуду для того, чтобы выкупиться у помещика, которую потом выплачивал в течение 49 лет. Это привело к тому, что внутренний долг страны значительно возрос.

Для того, чтобы крестьянская реформа не повлекла за собой серьезных последствий для экономики, было принято решение одновременно провести и финансовую реформу.

Содержание финансовых реформ

Начало реформы было положено 22 мая 1862 года, когда были введены «Правила о составлении, рассмотрении и исполнении государственной росписи и финансовых смет министерств и главных управлений". Все государственные ведомства отныне должны были ежегодно составлять сметы по специально установленной форме и подробно указывать в разных параграфах все статьи расходов. Общая смета расходов всего государства сначала составлялась в министерстве финансов, а затем утверждалась сначала государственным советом, а затем и самим императором, после чего принимала статус официального закона. В этом же году государственная смета(роспись) стала публиковаться для общего доступа.

В 1864-1868 годах все доходы государства сосредоточились в кассах государственного казначейства, подчинявшегося министерству финансов. Из этих касс средства, в соответствии с заранее согласованными сметами и кассовыми расписаниями, расходились по различным ведомствам и шли в оплату расходов. Благодаря этим реформам, существенно возросло значение государственного контроля над финансами, деньги больше не исчезали в недрах министерств, а законность всех расходов тщательно проверялась специальными органами. Отчет об операциях предоставлялся в Государственную Думу.

В 1865 году были созданы местные органы государственного финансового контроля – контрольные палаты.

Кроме того, произошел ряд изменений в торговле. Винный откуп теперь заменялся существующими поныне акцизными марками, то же самое произошло и с табаком в 1866 году. Были созданы местные акцизные управления, которые занимались урегулированием продажи алкоголя и табака и выдавали акцизы.

Налогообложение было разделено на две части – неокладные сборы (косвенные налоги) и окладные сборы (прямые налоги), были созданы соответствующие государственные органы.

Созданная система дала хорошие результаты, однако они не могли бы быть достигнуты, если бы не ряд увольнений, проведенных в финансовых министерствах. Император уволил часть старых чиновников и заменил их новыми, более образованными и неподкупными людьми. Это помогло реформам сработать быстрее.

Итоги и значение финансовых реформ

Благодаря предпринятым мерам государственная система финансов стала более прозрачной и эффективной – велся строгий учет всех денежных средств, деньги не тратились на ненужные вещи, а чиновники отвечали за каждый потраченный рубль. Это позволило государство начать выбираться из кризиса и снизить негативные последствия от раскрепощения крестьян и проведения других реформ.

Однако нельзя сказать, что финансовые реформы были слишком успешны. К сожалению, как и многие другие реформы того времени они были слишком непоследовательны. Наряду с появление строго контроля финансовой системы государства, в России все еще оставались такие пережитки прошлого, как подушная подать (налоги), а государственный контроль распространялся не на все органы. Кроме того, запланированная денежная реформа (предполагался размен бумажных денег на золото и серебро) так и не была проведена из-за недостатка металла.

Цели и задачи реформы

Основные задачи финансовой реформы 1860-1864 годов следующие:

- Централизация финансов. До этого управление финансами носило хаотичный характер. Александр 2 планировал появление финансового центра, который будет полностью отвечать за денежную ситуацию в России.

- Упорядочение бюджета.

- Финансовое обеспечение реформ. Правление Александра 2 ассоциируется с массовыми реформами. Все они требовали денег, которых у страны не было. Поэтому изначально менялась финансовая система, которая должна была привести финансы в порядок и найти деньги на дальнейшие преобразования в стране.

Основные мероприятия реформы

Началась денежная реформа 1860-1864 годов с создания Государственного банка. Соответствующий указ был подписан Александром 2 в мае 1860 года. Этот банк заменял прежнюю счетную палату, а также заемные и коммерческие банки. Вклады этих учреждений переходили под управление Госбанка. Главный итог этого этапа реформы - появился единый финансовый центр, который на привилегированных основаниях занимался кредитованием промышленности и сельского хозяйства. Также Госбанк получил значительные льготы в государственных программах.

| Дата | Событие | Значение |

|---|---|---|

| май 1860 | Создание Государственного банка | Заменял банки, в том числе и созданные по реформе Канкрина. Госбанк получил привилегии на государственные программы, на кредитование сельского хозяйства и промышленности. |

| сентябрь 1860 | Отмена системы откупов | Отменена система, при которой частное лицо могло выкупить у государства право сбора косвенных налогов. |

| 1862 | Бюджет передан Министерству финансов | До 1862 года централизованной системы распределения средств из бюджета не было. После 1862 года Министерство финансов отвечало как за доходы, так и за расходы бюджета. |

| 1863 | Отмена подушной подати | Мещане (достаточно богатые люди) были освобождены от уплаты подушной подати. Взамен они платили налог на недвижимость. Также была введена акцизная система на косвенные налоги, |

| 1864 | Создание счетных палат | Создавались независимые счетные палаты, которые функционировали в каждой губернии и контролировали эффективность расходования бюджетных средств. |

Следующие важные события в реформы произошли в 1862 году, когда на должность Министра финансов был назначен М.Рейтерн (в должности в 1862 по 1878 годы). Александр 2 подписал указ, согласно которому:

- Министерство финансов назначалось единственным органом, отвечающим за бюджет (доходную и расходную часть).

- Деятельность Министерства финансов контролируется Государственным Контрольным Управлением. Контрольное управление возглавил лично автор финансовой реформы - В.Татаринов.

- Бюджет Российской Империи должен был утверждаться на Государственном совете.

- Министерство финансов было обязано ежегодно публиковать подробные отчеты по общему состоянию бюджета, по доходам и по расходам.

Рейтерн запомнился тем, что в 1862-1863 годах пытался укрепить в России золотой стандарт. В стране вводились в обращение золотые монеты, которые свободно менялись на бумажные рубли и обратно. Этот шаг оказался провальным, поскольку золотого запаса не хватало для покрытия все денежной массы. Кроме того в 1863 году начался ажиотаж на золото с началом восстания в Польше.

Развитием реформы стало основание в 1864 году контрольных (счетных) палат. Они создавались в каждой губернии и были независимыми: палаты не подчинялись местной администрации. Контрольная палата подчинялась напрямую Государственному контрольному управлению. Основная функция таких палат - следить за правильностью и эффективностью расходования денежных средств на местах.

Финансовые реформы Александра 2 подразумевают под собой комплекс мер, которые направлены на организацию принципа реформирования имеющейся финансовой системы. Главная задача – выход на новый экономический этап развития страны.

Цель преобразований

Принятие решения в 1861 году внедрить крестьянскую реформу предоставила возможность освободить местное население от прямой зависимости с последующим созданием нового экономического этапа стремительного развития, остро нуждающегося в дополнительном государственном финансировании. Средства требовались на первоочередные выкупные операции – крестьянам необходимо заплатить за земельные наделы, выданные помещиками.

Ежедневно нехватка бюджета увеличивалась. Решение о выпуске дополнительных средств повлекло к ослаблению валюту и развитию кризиса.

В 1860 году принимается решение создать Государственный банк, главная задача которого заключается в проведении выкупных операций за счет внушительных займов. Крестьяне получили право на долгосрочные кредиты до 50 лет для беспрепятственного выкупа земельных наделов. Наблюдается замедленный процесс погашения долговых обязательств, что влечет стремительный рост внутреннего госдолга.

Суть и основные события

А.В. Татаринов – главный идеолог намеченных реформ. Является разработчиком государственных нововведений, призванных обеспечить стремительных выход из затяжного экономического кризиса. Главная задача реформы заключается в попытках переосмыслить сложившуюся систему управления финансовым портфелем, включая:

- упорядочить бесперебойное функционирование Государственного банка;

- искоренить признаки коррупции;

- наладить сотрудничество между Государственным банком и крестьянами.

До внедрения государственных реформ наблюдалось хаотическое настроение с ярко-выраженными злоупотреблениями полномочий высшего руководящего звена. Татаринов осуществлял разработку новых законопроектов, отталкиваясь от опыта европейских экономически развитых стран.

В 1862 году впервые внедряются правила, согласно которым корректирует порядок разработки государственно сметной документации. Исключить хищение с одновременным непрерывным контролем расходов позволила четко спланированная должная инструкция для руководящего звена из системы финансового управления. Составлением сметы занимались уполномоченные представительства Министерства финансов с последующим утверждением на государственном совете.

Изменения наблюдаются в торговой сфере. Принято решение разработать акцизную марку на алкогольную продукцию с последующим расширением на табачные изделия. Для этого создается уполномоченный акцизный орган. В результате наблюдается снижение коррупции и фальсификата.

Итоги, плюсы и минусы

Разработанный комплекс мер предоставил возможность обустроить эффективную государственную систему управления финансами с открытой и прозрачной работой. Принимается решение внедрить жестких контроль за учетом расходов средств из бюджета с одновременным снижением уровня коррупции. Впервые чиновники несут прямую ответственность з каждый потраченный рубль. В результате наблюдается стремительное развитие экономических показателей по всей территории России.

Из недостатков выделяют отсутствие последовательности в утвержденных реформах. Поэтому можно говорить о малоэффективности. Это подтверждается действие устаревшей налоговой системой. Вскоре принимается решение отказаться от денежной реформы, что обусловлено отсутствием достаточных объемов серебра и золота.

ЕГЭ. История. Теория по кодификатору. Александр II. Реформы 1860-1870- годов. Финансовая реформа 1860-1864 г

Финансовая реформа 1860-1864 г.

Цели, основные положения реформы,плюсы и минусы.

- Преобразование финансовой системы страны

- Осуществление чёткого контроля за бюджетными средствами

- Создание условий для перехода финансовой системы на путь капитализма

Основные положения:

- Осуществление контроля за бюджетными средствами. С этой целью все финансовые ведомства должны ежегодно составлять сметы расходов, общие сметы государства утверждались министром финансов, затем Государственным советом, а после — императором.

- Все деньги , не израсходованные министерствами за год, возвращались в государственную казну, а не оставлялись в министерствах ,как это было раньше.

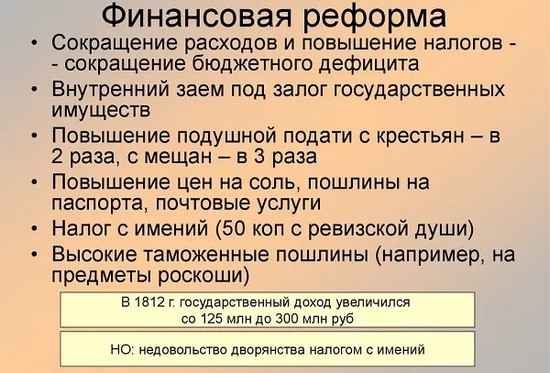

- С 1864 года все доходы государства сосредотачивались в кассах государственного казначейства, подчинявшегося министерству финансов.

- 1863- отмена подушной подати для мещан. Она заменена налогом на городскую недвижимость.

- В 1865 году были созданы местные органы государственного финансового контроля – контрольные палаты.

- 1865- введение поземельного налога, который обязаны были платить все собственники земли.

- С 1866 года вводились акцизы на винные изделия и табак

- Появление прямых (окладные сборы) и косвенных ( неокладные сборы) налогов.

- Проведён ряд кадровых изменений, были назначены более энергичные, образованные люди.

Плюсы реформы:

- Финансовая система стала более эффективной и прозрачной

- Вёлся строгий учёт всех государственных средств

- Усилилась ответственность чиновников за каждый потраченный рубль

- Совершенствовалась налоговая система

- Постепенно государство стало выбираться из экономического кризиса.

- Большую роль играл Государственный банк, созданный ещё в 1860, выдававший кредиты для развития промышленности и сельского хозяйства.

Минусы реформы:

- Контроль за деятельностью финансовых органов был недостаточно организован. Часто он ограничивался проверкой документов, а не фактическим положением дел.

- Оставались пережитки прошлого — подушная подать ( она была отменена лишь для мещан)

Материал подготовила: Мельникова Вера Александровна

Powered by Warp Theme Framework

Финансовые реформы Александра 2

Важной составной частью являлись финансовые реформы. Эти реформы сильно повлияли на экономическое и социальное развитие России. Россия вышла из Крымской войны с расстроенной финансовой системой, страна находилась на грани банкротства.

Надо было многое менять. Необходимо было навести порядок в бюджетной сфере. Бюджетная система России характеризовалась такими чертами: Бюджет был секретным. Сведения о государственных доходах и расходах составляли государственную тайну.

Бюджет не был всеохватывающим. Многие ведомства имели свои источники дохода и распоряжались ими как хотели.

Был низкий уровень сметной дисциплины. Деньги, отпущенные на одни нужды, свободно тратились на другие. Много вреда принесла действовавшая система экономических капиталов.

По закону если распорядитель кредитов (министерство) получало какие-то деньги на год, и эти деньги не израсходовало, образовался остаток, то этот остаток образовывал экономический капитал и министерство имело право дальше распоряжаться им по своему усмотрению, могли тратить как хотели, а в казну не возвращали.

Когда вводили эту систему экономических капиталов, то преследовалась как будто-бы благая цель, имелось в виду побудить учреждения рачительно обращаться с государственными средствами: сэкономили, вот в вашем распоряжении премия. Но на практике эта премия чаще всего была премией за плохую работу.

Министерства не успевали сделать все то, что им положено было сделать за год, у них образовывался остаток. А заинтересованности в том, чтобы все сделать, у них тоже не было, поскольку то, что осталось, доставалось им в виде премии. Нередко возникала такая ситуация, когда приходилось брать займы за границей, в то время как деньги в стране были, но они были на счетах министров, они были неприкосновенны.

А самым плохим в бюджетной системе 1-й половины 19 века было отсутствие должного контроля за расходованием бюджетных денег. С 1811 года в России существовало специальное контрольное ведомство, Ревизионное ведомство, нечто вроде современной Счетной палаты.

Государственный контроль был поставлен довольно независимо, подчинялся только царю. Но ревизионный контроль и его чиновники не имели права знакомиться с финансовой и хозяйственной деятельностью учреждений по подлинным документам, а могли знакомиться только по так называемым генеральным отчетам.

Генеральные отчеты в конце года составляло каждое министерство, где расписывалось куда пошли деньги и в каком количестве. Это было крайне неэффективно, так как проверяющие могли знать о деятельности учреждений только то, что они сами о себе говорили.

Это все равно, что следователь будет слушать только то, что говорит обвиняемый и больше ничего.

Кроме того, у государственного контроля не было местных органов, он был только в СПб. Между тем, немалое количество денежных сумм расходилось на местах, в губерниях, уездах, а там контроля не было вообще, т.е. там был самоконтроль.

Еще во время Крымской войны группа чиновников государственного контроля была командирована заграницу с тем, чтобы ознакомиться с постановкой ревизионного дела в других странах. Были составлены обширные отчеты об этой командировке. И с конца 1850-х годов вопрос о финансовых преобразованиях: реорганизации контрольной службы, наведение порядка в бюджетной сфере – стало предметом обсуждения.

Кроме крестьянской реформы ни одно из преобразований не встречало такого противодействия как финансовая реформа. Главным государственным контролером был назначен Татаринов. Ему пришлось преодолевать очень сильное сопротивление. Против него в едином строю выступали почти все министры.

Не следует все воспринимать примитивно, что его противники были людьми, которые только и мечтали о том, чтобы набить себе карманы за счет государства. Дело было в другом.

Они не хотели мириться с тем, что теперь придется отчитываться перед государственным контролем в том, на что тратить деньги, они привыкли сами решать, что важно, а что неважно.

Были ликвидированы экономические капиталы. Не израсходованные к концу сметного года деньги министерствами возвращались в казну. Был реорганизован аппарат государственного контроля. Государственный контроль получил право знакомиться с подлинными документами, а не только генеральными отчетами.

На местах, в губерниях с 1864 года были созданы местные органы контроля – контрольные палаты. Они не подчинялись губернатору, были поставлены совершенно не зависимо, подчинялись только центральному аппарату государственного контроля.

Эти меры позволили наладить порядок. Особенное раздражение губернаторов вызвало создание контрольных палат как независимых инстанций. Когда после того эта мера была принята, ее чуть было не свели на нет.

4 апреля 1866 года состоялось покушение Каракозова на Александра 2. После этого стал обсуждаться вопрос о том, что общество распустилось, надо усилить власть губернаторов. На заседании Комитета министров был поднят этот вопрос. Противники реформы государственного контроля (финансовой реформы) решили этим воспользоваться.

Они приняли решение о фактическом подчинении контрольных палат губернаторам. Все представления к наградам, очередным чинам и должностям чиновников государственного контроля должны были идти только через губернаторов. Понятно, что чиновники никак не могли быть объективными при проверке деятельности губернаторов.

Министры такое решение приняли, воспользовавшись тем, что Татаринов был в Москве. А Александр 2, не разобравшись, утвердил.

Но Татаринов вернулся и увидел, что эта мера губит все дело контрольной реформы. Он доложил свои соображения Александру 2, и тот понял, что поступил опрометчиво. После этого были внесены коррективы: контрольные палаты остались независимыми от губернаторов.

Не все, что было задумано, Татаринов мог осуществить. Не удалось ввести принцип фактического контроля. Государственный контроль осуществлялся по документам. А фактический контроль осуществлялся реально. Например, по бумагам следует, что деньги отпущены на строительство здания для губернского правления, и здание построено. А вдруг этого здания нет, а только на бумаге существует.

Эффективной деятельности мешало и то, что денежные начеты на должностных лиц, которые своими действиями нанесли ущерб государству, можно было делать только с согласия начальников. А начальники не давали разрешения.

Была реорганизована налоговая система. Она стала более справедливой. К середине 19 века она была несправедливой. Из налоговых поступлений больше ¾ платили крестьяне и мещане в рамках подушной подати. Между тем наиболее зажиточные категории населения, дворянство и купечество, меньше 20%. Т.е. финансовое благополучие государства обеспечивали не самые богатые люди.

Финансовая реформа 1862 г сыграла большую роль в приспособлении государственного аппарата к условиям буржуазного развития. Её проведение было обусловлено необходимостью упорядочить государственные финансы, поскольку до реформы отдельные ведомства имели свой бюджет и свою кассу, что не обеспечивало сосредоточение средств в руках центральной власти, затрудняло учет доходов и расходов, контроль за которыми практически отсутствовал.

Реформа включала несколько этапов:

- на первом этапе нужно было ликвидировать финансовую самостоятельность министерств и ведомств и ввести единый государственный бюджет и единую общегосударственную кассу;

- на втором этапе реформы отменялась государственная кредитная монополия;

- на третьем этапе изменялась налоговая система.

На первом этапе реформы важно было установить гласность бюджета, ликвидировать финансовую самостоятельность министерств и ведомств, укрепить порядок в расходовании средств.

Сведения о государственных расходах и доходах с 1862 г стали публиковать в печати, а деньги государства концентрировались в Государственном банке на счетах казначейства. Государственный банк России был учрежден в 1860 г.

Рисунок 1. Финансовая реформа 1862 г. Автор24 — интернет-биржа студенческих работ

Через 4 года произошла реорганизация государственного контроля, основная функция которого заключалась в проверке целесообразности расходов ведомств и состоянии финансов.

Отчеты государственного контроля об исполнении бюджета страны с 1866 г стали публиковаться для всеобщего ознакомления. Все учреждения, кроме Госбанка, Крестьянского и Дворянского банков, сети коммерческих банков, отвечали потребностям капиталистического развития.

Готовые работы на аналогичную тему

Суть была в том, что государство с аукциона продавало откупщикам право продажи водки, вносивших в бюджет всю сумму сразу. Устанавливая монопольные цены в свою пользу, они получали огромные деньги. Этими действиями государство вызывало огромную ненависть народа.

Свободная торговля водкой была введена в 1863 г с упразднением винных откупов, но с уплатой акцизного сбора в пользу казны.

Вторая монополия государства на водку вводилась в конце XIX века с продажей в казенных лавках.

Упразднен был архаичный соляной налог, подушная подать с душ крестьян и мещан, и для крестьян и землевладельцев заменена поземельным налогом.

Остальные налогоплательщики должны были платить подоходный налог. Налоговая система, таким образом, становилась всесословной.

Однако основные доходы государству приносили косвенные налоги, своей тяжестью ложившиеся на народные низы.

На крестьян также распространены были натуральные повинности, приносившие немалые средства государству.

Статью государственных расходов по бюджету составляли затраты на содержание вооруженных сил, государственного аппарата, включая полицию, царский двор, уплату процентов по государственным долгам. Для сравнения, если расходы на содержание вооруженных сил составляли более 35% бюджета, то расходы по Министерству просвещения составляли 1,6% государственного бюджета страны.

Проведение финансовой реформы 1862 г.

Должность государственного контролера в это время занимал В.А. Татаринов, начавший проведение финансовой реформы. Суть реформы заключалась в преобразованиях государственной финансовой системы России.

Задача реформирования – повышение эффективности и планомерности государственных расходов, усиление контроля над ними, борьба с казнокрадством.

Решение о введении гласности бюджета состоялось ещё до утверждения сметных правил, и 4 января 1862 г Император повелел опубликовать на текущий год государственную роспись доходов и расходов.

Нашлись и такие, кто испугался нововведения, потому что государственная роспись всегда держалась в глубочайшей тайне. Консерваторы считали, что это был шаг к революции.

Татаринов В.А. по поручению Александра II разрабатывал положение о единстве кассы, что тоже вызывало большое беспокойство в бюрократических кругах. Параллельно проходило реформирование контрольного ведомства, при котором в 1863 г была создана Временная ревизионная комиссия, преобразованная в 1883 г в Департамент гражданской отчетности.

Комиссия проводила ревизию по подлинным документам денежных оборотов всех государственных учреждений Петербурга.

Руководители ведомств резко возражали, поэтому предварительный контроль не был установлен, поскольку Император встал на сторону своих министров.

Государственный контроль над бюджетом страны в целом стал осуществляться с 1866 г. – составлялись ежегодные отчеты по исполнению государственной росписи и её финансовых смет.

Отчеты регулярно публиковались в печати. Все мероприятия по преобразованию позволили смягчить произвол и расточительность в расходовании средств, характерных для дореформенной России.

К сожалению, во многом не удалось довести их до конца. Отсутствие в законодательстве единого кодифицированного положения о правах и обязанностях Государственного контроля и отказ от предварительного контроля существенно снизили эффективность ревизионной работы.

Далеко не на все государственные учреждения распространялась система контроля, ряд ведомств не подлежали ревизии, поскольку были наделены статусом неприкосновенности – это были:

- Министерство императорского двора и уделов;

- Кабинет его императорского величества, императорская канцелярия;

- Учреждения императрицы Марии;

- Канцелярия по кредитной части Министерства финансов, государственные кредитные учреждения;

- Доходы и расходы Святейшего Синода;

- Расходы Министерства иностранных дел.

Ревизии не подвергались также статьи расходов Императора.

Татаринов прилагал большие усилия, чтобы расширить сферу компетенции Государственного контроля и повысить его роль в системе управления, усилить влияние на выработку и проведение экономической политики России.

Бюджет страны стал хронически дефицитным после Крымской войны, и Татаринов обращал внимание императора на недостатки в работе государственного аппарата, вскрывал злоупотребления и выдвигал конкретные предложения.

Он требовал ограничить непомерные расходы по всем министерствам и дать его ведомству новые полномочия.

Значение финансовой реформы 1862 г.

Финансовые реформы 1860-х годов являлись буржуазными реформами и ставили перед собой цель преобразования финансовой системы России для вступления ее на путь капитализма.

Рисунок 2. Финансовая реформа 1862 г. Автор24 — интернет-биржа студенческих работ

Все государственные ведомства обязаны были составлять сметы, для чего была специально установленная форма, в разных параграфах которой надо было подробно указывать все статьи расходов.

Все доходы государства сосредотачивались в кассах государственного казначейства, которое подчинялось Министерству финансов.

Средства с заранее согласованными сметами и кассовыми расписаниями из касс расходились по разным ведомствам и шли в оплату расходов.

В течение 1865 г органы государственного финансового контроля создавались и на местах – это были контрольные палаты.

Изменения коснулись и торговли – винный откуп заменялся акцизными марками, а налогообложение делилось на косвенные и прямые налоги.

Денежная реформа 1862 г была отложена, потому что для размена бумажных денег у государства не хватило золотых и серебряных запасов.

Сама финансовая система, созданная В.А. Татариновым, вплоть до Октябрьской революции не претерпела каких-либо существенных изменений.

Государственная система финансов в стране стала более прозрачной и эффективной. Денежные средства строго учитывались и не тратились на ненужные вещи, чиновники несли ответственность за каждый потраченный рубль.

Государство, благодаря новой системе, смогло преодолеть кризис и смягчить негативные последствия крестьянской реформы.

Получи деньги за свои студенческие работы

Курсовые, рефераты или другие работы

Автор этой статьи Дата последнего обновления статьи: 24.09.2021

Валентина Николаевна Норина

Автор24 - это сообщество учителей и преподавателей, к которым можно обратиться за помощью с выполнением учебных работ.

Читайте также: