Налоги физических лиц 2021 кратко

Обновлено: 06.07.2024

Обязанность по ежегодному исчислению для налогоплательщиков-физических лиц транспортного налога, земельного налога, налога на имущество физических лиц и НДФЛ (в отношении ряда доходов, по которым не удержан НДФЛ) возложена на налоговые органы (ст. 52 Налогового кодекса РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока уплаты по вышеперечисленным налогам направляют налогоплательщикам-физическим лицам налоговые уведомление для уплаты налогов.

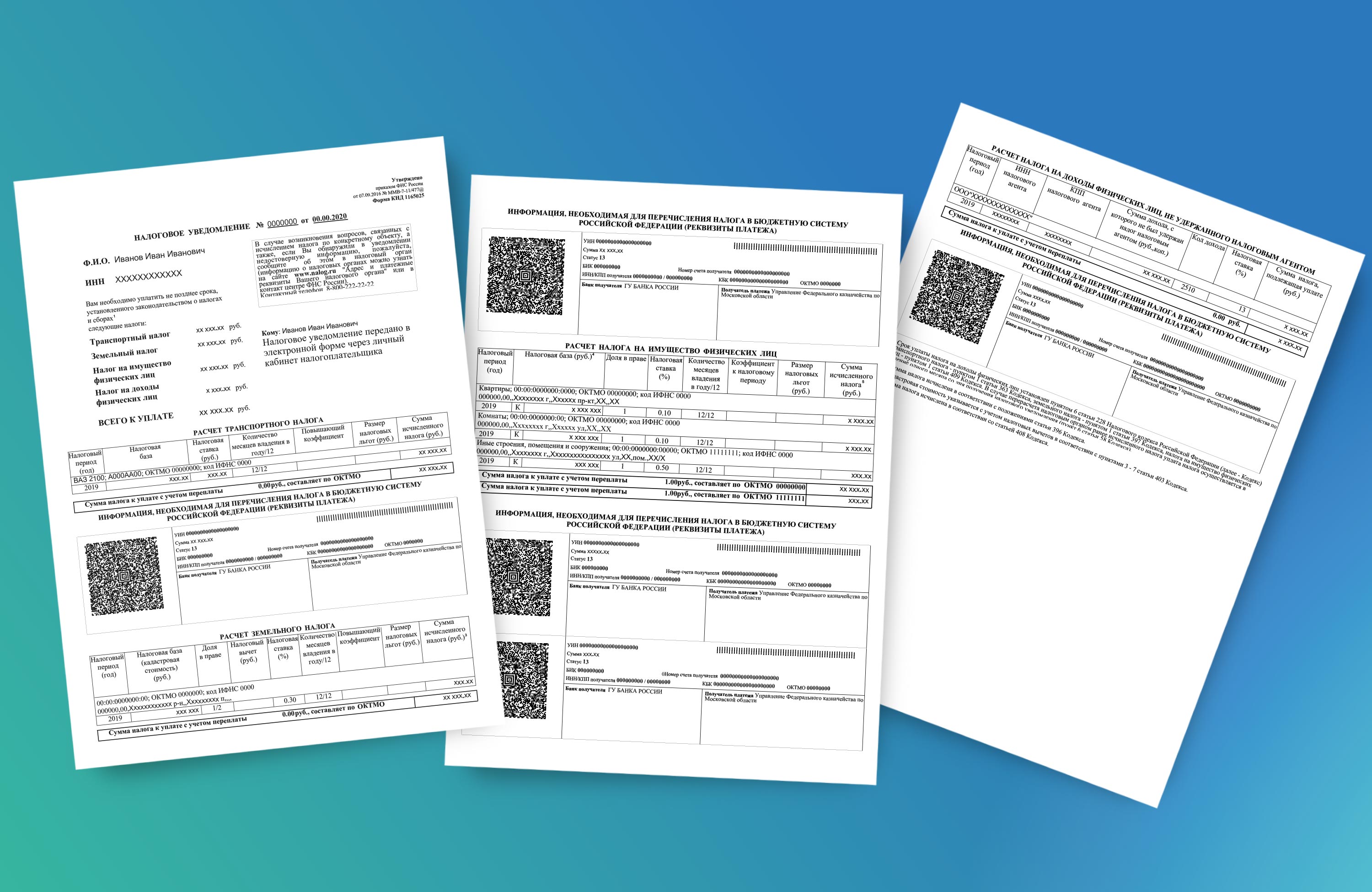

Форма налогового уведомления утверждена приказом ФНС России от 07.09.2016 № ММВ-7-11/477@ (с изменениями) и включает сведения для оплаты указанных в нем налогов (QR-код, штрих-код, УИН, банковские реквизиты платежа).

Налоги, подлежащие уплате физическими лицами в отношении принадлежащих им объектов недвижимого имущества и транспортных средств, исчисляются не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

Пример налогового уведомления

Налоговое уведомление может быть направлено по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика.

Налогоплательщик (его законный или уполномоченный представитель) вправе получить налоговое уведомление на бумажном носителе под расписку в любом налоговом органе, либо через многофункциональный центр предоставления государственных и муниципальных услуг на основании заявления о выдаче налогового уведомления. Налоговое уведомление передается в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче налогового уведомления (форма заявления утверждена приказом ФНС России от 11.11.2019 № ММВ-7-21/560@)

В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Налоговое уведомление за налоговый период 2020 года должно быть исполнено (налоги в нём оплачены) не позднее 1 декабря 2021 года.

Основные изменения в налогообложении имущества физических лиц с 2021 года

Налоговые уведомления, направленные в 2021 году, содержат расчет имущественных налогов за налоговый период 2020 года. При этом по сравнению с предыдущим налоговым периодом произошли следующие основные изменения:

- для расчета налога за налоговый период 2020 года во всех регионах (кроме г. Севастополь) применена кадастровая стоимость объектов недвижимости, при этом для исчисления налога использованы понижающие коэффициенты:

- 0.2 – для 10 регионов (Республики Алтай, Крым, Алтайский край, Приморский край, Волгоградская, Иркутская, Курганская, Свердловская, Томская области, Чукотский автономный округ), где кадастровая стоимость применяется в качестве налоговой базы первый год;

- 0.4 (в 2020 году был 0.2) – для 4 регионов (Республики Дагестан и Северная Осетия - Алания, Красноярский край, Смоленская область), где кадастровая стоимость применяется в качестве налоговой базы второй год;

- 0.6 (в 2019 году был 0.4) – для 7 регионов (Калужская, Липецкая, Ростовская, Саратовская, Тюменская, Ульяновская области, Пермский край), где кадастровая стоимость применяется в качестве налоговой базы третий год;

- 10-ти процентного ограничения роста налога по сравнению с предшествующим налоговым периодом – для 70 регионов, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

- 0.6 в отношении объекта налогообложения, образованного начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения) исходя из кадастровой стоимости - применительно к первому налоговому периоду, за который исчисляется налог в отношении этого объекта налогообложения (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

Поскольку расчет налогов на имущество проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Почему в 2021 году изменились налоги на имущество

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22). Существуют и общие основания для изменения налоговой нагрузки.

![]()

Рост налога может обуславливаться следующими причинами:

Рост налога может обуславливаться следующими причинами:

Рост налога может обуславливаться следующими причинами:

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации по месту нахождения транспортного средства;

по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

![]()

Как воспользоваться льготой, неучтенной в налоговом уведомлении

Что делать, если в налоговом уведомлении некорректная информация

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): обнулит ранее начисленную сумму налога и пеней; сформирует новое налоговое уведомление с указанием нового срока уплаты налога и направит Вам ответ на обращение (разместит его в Личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8 800 222-22-22.

![Налог на вклады, рост НДФЛ и не только. Какие налоговые новшества ждут россиян в 2021 году]()

Не секрет, что налоговое законодательство в России – одна из самых часто изменяемых отраслей права. Уже стал обыденностью факт, что каждые полгода мы следим за очередным пакетом внесённых в Налоговый Кодекс поправок. И размеры этого пакета имеют тенденцию к увеличению.

Представляем вашему вниманию список наиболее значимых изменений налогового законодательства в отношении физических лиц, которые принесёт с собой 2021 год.

Что ж, остаётся лишь посочувствовать самоотверженным народным слугам. Отдельно отметим, что повышение ставки НДФЛ не будет распространяться на доходы от продажи любого личного имущества граждан (за исключением ценных бумаг) и страховые выплаты по договорам страхования и пенсионного обеспечения. Эти доходы будут по-прежнему облагаться по ставке 13%.

Вводится новая форма декларации по налогу на прибыль. Когда вы будете отчитываться по своей прибыли за 2020 год, помните, что теперь это нужно сделать с применением новой формы декларации. Федеральная налоговая служба внесла поправки в бланк декларации, ее электронный формат и порядок заполнения. Так в самой декларации появились новые строки, а в правилах заполнения – новые указания (Приказ ФНС от 11.09.2020 № ЕД-7-3/655).

Проценты по банковским вкладам. Вступает в силу закон о налогообложении процентов, начисленных на банковские вклады. Теперь проценты и остатки по счетам в банках будут облагаться налогом по ставке 13%, но только в том случае, если они превысят необлагаемый процентный доход. Рассчитать необлагаемый процентный доход достаточно легко.

Для этого нужно 1 миллион рублей умножить на ключевую ставку ЦБ РФ, установленную на 1 января соответствующего года (п. 2, 4 ст. 2 Закона от 01.04.2020 № 102-ФЗ).

Приведём несложный пример расчёта суммы налога на доход в виде процента по банковским вкладам. Итак, у гражданина имеется три вклада в трёх разных банках:

- На сумму 567 856,78 рублей по ставке 5% годовых на срок до 31.12.2021 года;

- На сумму 356 765,37 рублей по ставке 4,75% годовых на срок до 31.12.2021 года;

- На сумму 478 654,93 рублей по ставке 5,5% годовых на срок до 31.12.2021 года;

Допустим, ключевая ставка ЦБ РФ в 2021 году составит 4,5%. Получаем:

((567 856,78 × 5%) + (356 765,37 × 4,75%) + (478 654,93 × 5,5%) — (1 000 000 × 4,5%)) × 13% = 3 466,48 рублей.

Именно такую сумму придётся отдать государству в качестве налога на процентный доход по банковским вкладам.

Обратите внимание, что данное изменение в НК РФ распространяется на налоговую базу, которая возникнет в 2021 году. То есть сам налог должен быть исчислен и уплачен за 2021 год, но уже в 2022 году.

Утверждён новый бланк декларации 3-НДФЛ. В новый бланк добавили заявление о зачете (возврате) налога, новое приложение для расчета авансовых платежей ИП и уточнили строки для указания кадастровой стоимости недвижимости (Приказ ФНС от 28.08.2020 № ЕД-7-11/615).

Приняты новые вычеты по НДФЛ на лечение. К таким вычетам отнесены новые медицинские услуги: по паллиативной помощи и по медицинской эвакуации (Постановление Правительства РФ от 08.04.2020 № 458).

Буквально 11.11.2020 года Государственной Думой РФ были приняты следующие значимые изменения налогового законодательства в отношении физических лиц:

Напомним, что при наследовании, дарении, приватизации, договорах пожизненной ренты в отношении единственного жилья минимальный срок составляет три года, для всех остальных случаев – пять лет.

Данные нововведения вступают в силу через месяц после их официального опубликования.

Из вышеперечисленного можно сделать вывод, что налоговая политика государства находится в естественном состоянии развития. Адаптируя налоговые институты к сегодняшним реалиям, законодатели исполняют свои прямые обязанности по поддержанию системы налогового законодательства в прикладном и корректном состоянии.

Кроме того, нужно учитывать, что государство находится в перманентном поиске новых источников для пополнения бюджета. Полагаем, что виду осложнения экономической ситуации, а также нарастающей политической нестабильности в мире, доходы бюджета в виде традиционных поступлений продолжат своё снижение. Следовательно, власть продолжит попытки компенсировать эти потери за счёт ужесточения фискальной политики, которая так или иначе ударит по и без того уже прохудившемуся карману граждан.

![]()

2021 год не обошелся без изменений в части НДФЛ. Изменилась отчетность, введены прогрессивные ставки, а также налогообложение процентов по вкладам, действуют новые правила расчета налога по дивидендам. Подробнее об этих и некоторых других изменениях — в нашей публикации.

Обновление отчетности по НДФЛ

С отчетных периодов 2021 года ФНС кардинально обновила форму расчета 6-НДФЛ. Новая форма утверждена приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

Во-первых, в новом отчете разделы 1 и 2 фактически поменялись местами:

- в первом разделе теперь отражаются сведения за последние три месяца об удержанном налоге в разрезе сроков его уплаты, а также о налоге, который налоговый агент вернул налогоплательщику;

- во втором разделе — информация о доходах, вычетах и налоге (начисленном и удержанном) с начала года.

Во-вторых, форма 2-НДФЛ больше не сдается в налоговую в собственном качестве, а является частью расчета 6-НДФЛ, подаваемого по итогам года.

Составить новый расчет 6-НДФЛ вам поможет Готовое решение от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Декларацию 3-НДФЛ за 2020 год физлица также должны сдать на новом бланке.

Прогрессивная налоговая ставка

Общая ставка НДФЛ, которая установлена на уровне 13%, применяется до тех пор, пока налоговая база не превысит 5 млн руб. С базы сверх данного предела НДФЛ рассчитывается уже по ставке 15%. При этом налоговую базу для применения прогрессивной ставки НДФЛ нужно рассчитывать отдельно по разным видам доходов:

- зарплате (основная налоговая база);

- дивидендам;

- выигрышам и т. п.

Рассчитывать и удерживать НДФЛ по повышенной ставке должен налоговый агент. Перечисляется налог отдельно на разные КБК:

- по ставке 13% (это сумма НДФЛ в пределах 650 тыс. руб.);

- по ставке 15% с части базы свыше 5 млн руб.

Больше подробностей смотрите в Обзоре от экспертов КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Новые правила уплаты НДФЛ с дивидендов

Рассчитывая НДФЛ с дивидендов, выплачиваемых физлицам после 31.12.2020, бухгалтеру нужно иметь в виду:

- необходимость посчитать налог по ставке 15% с суммы дивидендов свыше 5 млн руб.;

- новый порядок зачета в счет НДФЛ налога на прибыль, уплаченного с дивидендов, которые получила сама организация.

Подробнее смотрите наш материал.

Новшества в части освобождения от НДФЛ некоторых сумм

С 2021 года не облагаются НДФЛ (закон от 23.11.2020 № 374-ФЗ):

- матпомощь в сумме до 50 тыс. руб., выплачиваемая работодателем работнику в случае установления опеки над ребенком;

- возмещение расходов на оплату коммунальных услуг, жилья, топлива, стоимости натурального довольствия, а также соответствующие доходы в натуральной форме (освобождение применяется к компенсациям, установленным законом или НПА местных властей);

- оплата работодателем работнику и неработающим членам его семьи из районов Крайнего Севера и приравненных к ним местностей проезда или перелета (включая стоимость провоза до 30 кг багажа) до пункта пропуска через границу РФ, в том числе международного аэропорта — при заграничном отпуске;

- компенсация курортного сбора сотруднику, направленному в командировку.

НДФЛ с процентов по вкладам с 2021 года

Начиная с доходов за 2021 год налоговики будут предъявлять физлицам к уплате НДФЛ с процентов по вкладам в банках.

Налог будут брать с превышения суммы процентов, полученных в течение года по всем вкладам и остаткам на счетах в банках РФ, над суммой процентов, рассчитанной как произведение 1 млн руб. на ключевую ставку Банка России, действующую на первое число налогового периода. Исключение — проценты по вкладам, выплаченные в рублях, ставка по которым в течение всего периода не превышает 1% годовых, и по счетам эскроу.

Сумму налога ФНС подсчитает на основании сведений, которые ей предоставят банки, и укажет в налоговом уведомлении, направленном налогоплательщику по итогам года. Впервые налог нужно будет уплатить за 2021 год до 01.12.2022.

Пример расчета суммы НДФЛ с процентов по вкладам от КонсультантПлюс

У И.И. Иванова в 2021 г. открыты вклады в трех банках на территории РФ на следующих условиях:

в банке А вклад на год на сумму 800 000 руб. под 7% годовых;

в банке Б вклад на 270 дней на сумму 500 000 руб. под 6% годовых;

в банке В вклад на год на сумму 400 000 руб. под 0,5% годовых.

По итогам 2021 г. И.И. Иванов получит следующий процентный доход: от банка А - 56 000 руб., от банка Б - 22 192 руб., от банка В - 2 000 руб.

Посмотреть расчет можно в К+, получив бесплатный пробный доступ.Новые перечни медуслуг и дорогостоящего лечения для соцвычета по НДФЛ

С 01.01.2021 действуют обновленные перечни медицинских услуг и дорогостоящих видов лечения в медорганизациях и ИП, оплата которых учитывается при определении суммы социального налогового вычета. Они утверждены постановлением Правительства от 08.04.2020 № 458.

В перечни введены новые медицинские услуги, в т. ч. дорогостоящие:

- по медицинской эвакуации;

- паллиативной помощи;

- ортопедическому лечению населения с врожденными и приобретенными дефектами зубов;

- репродуктивные.

Воспользоваться социальным налоговым вычетом на лечение вам помогут рекомендации экспертов КонсультантПлюс. Посмотреть их можно бесплатно, оформив пробный доступ к системе.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.![Фото: Антон Вергун/ТАСС]()

Федеральная налоговая служба начала рассылку уведомлений для уплаты физическими лицами транспортного и земельного налогов, а также налога на имущество. При этом в 2021 году порядок расчета несколько изменился, сообщили в пресс-службе ФНС.

Так, для расчета транспортного налога с применением повышающих коэффициентов будет использоваться перечень легковых автомобилей средней стоимостью от трех миллионов рублей за 2020 год, размещенный на сайте Минпромторга. В него дополнительно были включены такие марки и модели, как Mazda CX-9, Honda Pilot, Chrysler Pacifica, Jeep Wrangler, Jeep Grand Cherokee, Subaru Outback 2.5i-S ES Premium ES и WRX STI Premium Sport.

Кроме того, по земельному налогу в ряде регионов будут применяться новые результаты государственной кадастровой оценки земель, вступившие в силу с 2020 года. С ними можно ознакомиться, получив выписку из Единого государственного реестра недвижимости в МФЦ или на сайте Росреестра.

Еще одно нововведение касается имущества физических лиц. Во всех регионах (кроме Севастополя) в качестве налоговой базы будет применена кадастровая стоимость объектов недвижимости. При этом для исчисления налога использованы понижающие коэффициенты (зависит от региона, с полными правилами можно ознакомиться здесь).

"Рассылка налоговых уведомлений и их доставка налогоплательщикам через почтовые отделения пройдет в течение сентября - октября текущего года. Вышеуказанные налоги следует оплатить не позднее 1 декабря 2021 года", - отметили в ФНС.

Всего будет направлено 67,1 млн уведомлений. Из них 44,6 млн - по почте заказными письмами, 22,5 млн - в электронном виде через личные кабинеты налогоплательщиков.

Читайте также: