Критерий пессимизма оптимизма гурвица кратко

Обновлено: 05.07.2024

Критерий пессимизма-оптимизма Гурвица. Здесь представляется логичным, чтобы при выборе решения вместо двух крайностей в оценке ситуации (оптимизм-пессимизм) придерживаться некоторого компромисса, учитывающего возможность как наихудшего, так и наилучшего поведения природы . В соответствии с этим компромиссным критерием для каждого решения будет линейная комбинация минимального и максимального выигрышей и выбирается тот, для которого эта величина окажется наибольшей [c.154]

Критерий пессимизма-оптимизма Гурвица [c.155]

В-третьих, может иметь место требование выбрать решение между линией поведения в расчете на худшее и линией поведения в расчете на лучшее. В этом случае оптимальным решением будет то, для которого окажется максимальным показатель G (так называемый критерий пессимизма-оптимизма Гурвица), рассчитываемый по формуле [c.159]

| Таблица 3.40 Критерии пессимизма-оптимизма и оптимальные решения |  |

В этом случае оптимальным решением будет то, для которого окажется максимальным показатель G (так называемый критерий пессимизма-оптимизма Гурвица, см. формулу 3.130). [c.162]

Критерий пессимизма является типичным представителем совокупности критериев, соответствующих осторожной стратегии поведения. Применение критерия [c.577]

Критерий оптимизма соответствует оптимистической стратегии выбора. В соответствии с девизом этой стратегии рассчитывай на лучший случай коэффициенты решений определяются как наилучшие оценки предпочтений по всем ситуациям. Как следует из правила выбора оптимального решения по критерию оптимизма, в качестве исходной информации используются только значения функции предпочтения, т. е. оценка решений по достижению цели в различных ситуациях. Значение вероятностей ситуаций при этом критерии выбора, так же как и при критерии пессимизма, не требуется. Это является положительным свойством данного критерия выбора. [c.579]

Критерий пессимизма-оптимизма (критерий Гурвица) также является разновидностью рациональной стратегии выбора решений. Применение этого критерия не требует знания вероятностей ситуаций. Данный критерий представляет собой взвешенную комбинацию критериев пессимизма и оптимизма. Оптимальное решение для критерия Гурвица определяется путем нахождения максимального значения коэффициента важности решения. Номер этого коэффициента соответствует номеру оптимального решения. [c.579]

Промежуточным между критериями крайнего пессимизма и крайнего оптимизма является критерий пессимизма-оптимизма Гурвица с коэффициентом оптимизма А.=[0,1], по которому оптимальной считается [c.15]

Или некоторый промежуточный вариант между крайне пессимистическими вариантами и крайне оптимистическими является критерий пессимизма-оптимизма (критерий Гурвица) [c.308]

Критерий пессимизма равный [c.78]

Для анализа матрицы затрат критерий пессимизма запишется как [c.78]

В подобных ситуациях полезный результат может значительно отличаться от того, который обеспечивается при реализации критерия гарантированного результата или критерия пессимизма. [c.79]

Крайняя осторожность En = min min etj Критерий пессимизма [c.82]

Анализ выпуска новых видов продукции (табл. 2.2) позволяет выделить следующие лучшие стратегии по критерию гарантированного результата — РЬ по критерию оптимизма — Р4, по критерию пессимизма — РЗ, по критерию Сэвиджа — РЗ, по критерию Гурвица (пессимизма — оптимизма) при k = 0,6 - Р4. [c.85]

Проведем анализ коммерческой стратегии компании при неопределенной конъюнктуре. Исследование матрицы платежеспособного спроса, представленной в табл. 2.4, показывает, что лучшими являются следующие стратегии по критерию гарантированного результата—Р, по критерию оптимизма—РЗ, по критерию пессимизма — РЗ, по критерию Гурвица при k = 0,6 - РЗ. [c.85]

Критерий пессимизма-оптимизма (критерий Гурвица) позволяет учитывать комбинации наихудших состояний. При этом используемый показатель пессимизма-оптимизма, принимающий значения от 0 до 1, определяется лицом, принимающим решение экспертным путем на основании учета различных качественных факторов, характеризующих взаимодействие объекта с окружением. [c.57]

Критерий пессимизма — оптимизма Гурвица. Этот критерий рекомендует при выборе решения в условиях неопределенности не руководствоваться ни пессимизмом (всегда рассчитывай на худшее), ни оптимизмом (все будет наилучшим образом). Оптимальным считается некое среднее решение. Этот критерий имеет вид [c.164]

Критерий Гурвица (критерий пессимизма — оптимизма). [c.222]

Критерий пессимизма используется, когда менеджеры хотят обосновать решение на предположении, что случится самое худшее. По этому критерию (таблица 10.7) менеджер, которому поручено решить судьбу организации, имеющей сеть мелких ресторанов, предполагает, что его выбор между тремя вариантами происходит в условиях N-1, то есть спада экономики. Согласно этому критерию (см. таблицу 10.7), менеджер выбирает вариант, который предположительно, будет наиболее прибыльным (или наименее убыточным). [c.239]

| Таблица 10.7. Принятие решения, используя критерий пессимизма (в тыс. долл.) |  Принятие решения, используя критерий пессимизма (в тыс. долл.) " |

Критерий Вальда представляет собой критерий крайнего пессимизма и ориентирует лицо, принимающее решение, на наихудшие условия реализации проекта. [c.285]

При принятии решений в условиях неопределенности чаще всего используют критерии типа минимакса (пессимизма) и максимакса (оптимизма). Здесь руководствуются следующей логикой рассуждений (см. табл. 15.11). Если мы выберем первую альтернативу, то наши возможные максимальные потери составят 20 000 руб. если мы выберем вторую альтернативу, то эти потери могут составить 40 000 руб. Выбираем первую альтернативу, минимизирующую наши возможные максимальные потери. Данный подход характеризует выбор осторожного человека, ориентирующегося в своем решении на самое неблагоприятное течение событий. [c.519]

Максиминное решение — построить линию малой мощности минимальный результат этой стратегии — потеря 100 тыс. долл. (что лучше, чем возможная потеря 200 тыс. долл. при строительстве линии большой мощности). Макси-минный критерий отражает позицию руководителя, совершенно не склонного рисковать и отличающегося крайним пессимизмом. Этот критерий весьма полезен в ситуациях, где риск особенно высок (например, когда от результатов инвестиционного проекта зависит само существование предприятия). [c.125]

Максимин (maximin) — критерий пессимизма — определяет альтернативу, которая максимизирует минимальный результат для каждой альтернативы. [c.241]

При выборе решения из двух крайностей, связанных с пессимистической оценкой по критерию Вальда и чрезмерным оптимизмом максимаксного критерия, разумнее придерживаться некоторой промежуточной позиции, граница которой регулируется некоторой промежуточной позиции, граница которой регулируется показателем пессимизма-оптимизма х, называемым степенью оптимизма в критерии Гурвица. Его значение находится в пределах 0

Назначение сервиса . С помощью онлайн калькулятора выбирается оптимальная стратегия по критерию Гурвица. Результаты вычислений оформляются в отчете формата Word (см. Пример оформления).

Критерий Гурвица устанавливает баланс между случаями крайнего пессимизма и крайнего оптимизма путем взвешивания обоих способов поведения соответствующими весами (1 — y ) и y , где 0 y y от 0 до 1 может определяться в зависимости от склонности лица, принимающего решение, к пессимизму или к оптимизму. При отсутствии ярко выраженной склонности y = 0,5 представляется наиболее разумной.

Пример . Исходные данные:

| 8 | 4 | 6 | 20 |

| 7 | 7 | 7 | 7 |

| 6 | 12 | 8 | 10 |

По критерию Вальда за оптимальную принимается чистая стратегия, которая в наихудших условиях гарантирует максимальный выигрыш, т.е.

a = max(min aij)

Критерий Вальда ориентирует статистику на самые неблагоприятные состояния природы, т.е. этот критерий выражает пессимистическую оценку ситуации.

| Ai | П1 | П2 | П3 | П4 | min(aij) |

| A1 | 8 | 4 | 6 | 20 | 4 |

| A2 | 7 | 7 | 7 | 7 | 7 |

| A3 | 6 | 12 | 8 | 10 | 6 |

Вывод: выбираем стратегию N=2.

Критерий Севиджа.

Критерий минимального риска Севиджа рекомендует выбирать в качестве оптимальной стратегии ту, при которой величина максимального риска минимизируется в наихудших условиях, т.е. обеспечивается:

a = min(max rij)

Критерий Сэвиджа ориентирует статистику на самые неблагоприятные состояния природы, т.е. этот критерий выражает пессимистическую оценку ситуации.

Находим матрицу рисков.

Риск – мера несоответствия между разными возможными результатами принятия определенных стратегий. Максимальный выигрыш в j-м столбце bj = max(aij) характеризует благоприятность состояния природы.

1. Рассчитываем 1-й столбец матрицы рисков.

r11 = 8 - 8 = 0; r21 = 8 - 7 = 1; r31 = 8 - 6 = 2;

2. Рассчитываем 2-й столбец матрицы рисков.

r12 = 12 - 4 = 8; r22 = 12 - 7 = 5; r32 = 12 - 12 = 0;

3. Рассчитываем 3-й столбец матрицы рисков.

r13 = 8 - 6 = 2; r23 = 8 - 7 = 1; r33 = 8 - 8 = 0;

4. Рассчитываем 4-й столбец матрицы рисков.

r14 = 20 - 20 = 0; r24 = 20 - 7 = 13; r34 = 20 - 10 = 10

| Ai | П1 | П2 | П3 | П4 |

| A1 | 0 | 8 | 2 | 0 |

| A2 | 1 | 5 | 1 | 13 |

| A3 | 2 | 0 | 0 | 10 |

| Ai | П1 | П2 | П3 | П4 | max(aij) |

| A1 | 0 | 8 | 2 | 0 | 8 |

| A2 | 1 | 5 | 1 | 13 | 13 |

| A3 | 2 | 0 | 0 | 10 | 10 |

Вывод: выбираем стратегию N=1.

Критерий Гурвица.

Критерий Гурвица является критерием пессимизма - оптимизма. За оптимальную принимается та стратегия, для которой выполняется соотношение:

max(si)

где si = y min(aij) + (1-y)max(aij)

При y = 1 получим критерий Вальде, при y = 0 получим – оптимистический критерий (максимакс).

Критерий Гурвица учитывает возможность как наихудшего, так и наилучшего для человека поведения природы. Как выбирается y? Чем хуже последствия ошибочных решений, тем больше желание застраховаться от ошибок, тем y ближе к 1.

Рассчитываем si.

s1 = 0.5•4+(1-0.5)•20 = 12

s2 = 0.5•7+(1-0.5)•7 = 7

s3 = 0.5•6+(1-0.5)•12 = 9

| Ai | П1 | П2 | П3 | П4 | min(aij) | max(aij) | y min(aij) + (1-y)max(aij) |

| A1 | 8 | 4 | 6 | 20 | 4 | 20 | 12 |

| A2 | 7 | 7 | 7 | 7 | 7 | 7 | 7 |

| A3 | 6 | 12 | 8 | 10 | 6 | 12 | 9 |

Вывод: выбираем стратегию N=1.

Обобщенный критерий Гурвица.

Данный критерий является некоторым обобщением критериев крайнего пессимизма и крайнего оптимизма и также представляет собой частный случай обобщенного критерия Гурвица относительно выигрышей при следующем допущении:

λ1=1-λ, λ2=λ3=…=λn-1=0, λn=λ, где 0 ≤ λ ≤ 1

Тогда показатель эффективности стратегии Ai по Гурвицу есть:

Gi=(1-λ)min aij + λmax aij

Оптимальной стратегией Ai0 считается стратегия с максимальным значением показателя эффективности.

Строим вспомогательную матрицу B, полученную путем упорядочивания показателей доходностей в каждой строке.

Подход пессимиста. λ выбирается из условия невозрастания среднего:

G1 = 0.304 • 4+(1-0.304) • 20 = 15.143; G2 = 0.304 • 7+(1-0.304) • 7 = 7; G3 = 0.304 • 6+(1-0.304) • 12 = 10.179;

Подход оптимиста. λ выбирается из условия неубывания среднего:

G1 = 0.696 • 4+(1-0.696) • 20 = 8.857; G2 = 0.696 • 7+(1-0.696) • 7 = 7; G3 = 0.696 • 6+(1-0.696) • 12 = 7.821

| Ai | П1 | П2 | П3 | П4 | min(aij) | max(aij) | Подход пессимиста | Подход оптимиста |

| A1 | 4 | 6 | 8 | 20 | 4 | 20 | 15.14 | 8.86 |

| A2 | 7 | 7 | 7 | 7 | 7 | 7 | 7 | 7 |

| A3 | 6 | 8 | 10 | 12 | 6 | 12 | 10.18 | 7.82 |

Вывод: выбираем стратегию N=1.

Оптимальные стратегии по обобщенному критерию Гурвица.

b = 17 + 21 + 25 + 39 = 102

Показатели эффективности по Гурвицу.

Подход пессимиста

Подход оптимиста

Таким образом, в результате решения статистической игры по различным критериям чаще других рекомендовалась стратегия A1.

Представляется логичным, что при выборе решения вместо двух крайностей в оценке ситуации придерживаться некоторой промежуточной позиции, учитывающей возможность как наихудшего, так и наилучшего, благоприятного поведения природы. Такой компромиссный вариант и был предложен Гурвицем. Согласно этому подходу для каждого решения необходимо определить линейную комбинацию min и max выигрыша и взять ту стратегию, для которой эта величина окажется наибольшей:

При a = 0 критерий Гурвица тождественен критерию Вальда, а при a =1 совпадает с максиминным решением.

На выбор значения степени оптимизма оказывает влияние мера ответственности: чем серьезнее последствия ошибочных решений, тем больше желание принимающего решение застраховаться, то есть степень оптимизма a ближе к нулю.

Влияние степени оптимизма на выбор решения в задаче “Поставщик”.

Величина vH для каждого значения a отмечена*. При a £ 4/9 критерий Гурвица рекомендует в задаче “Поставщик” решение А3, при 4/9£ a £2/3 - решение А2. В остальных случаях А1. А4 не выгодно во всех случаях.

4. Критерий Сэвиджа (критерий минимакса риска).

На практике, выбирая одно из возможных решений, часто останавливаются на том, осуществление которого приведет к наименее тяжелым последствиям, если выбор окажется ошибочным. Этот подход к выбору решения математически был сформулирован американским статистиком Сэвиджем в 1954 году и получил название принципа Сэвиджа. Он особенно удобен для экономических задач и часто применяется для выбора решений в играх человека с природой.

По принципу Сэвиджа каждое решение характеризуется величиной дополнительных потерь, которые возникают при реализации этого решения, по сравнению с реализацией решения, правильного при данном состоянии природы. Естественно, что правильное решение не влечет за собой никаких дополнительных потерь, и их величина равна нулю.

При выборе решения, наилучшим образом соответствующего различным состояниям природы, следует принимать во внимание только эти дополнительные потери, которые по существу, будут являться следствием ошибок выбора.

Для решения задачи строится так называемая “матрица рисков”, элементы котрой показывают, какой убыток понесет игрок (ЛПР) в результате выбора неоптимального аврианта решения.

Риском игрока rij при выборе стратегии i в условиях (состояниях) природы j называется разность между максимальным выигрышем, который можно получить в этих условиях и выигрышем, который получит игрок в тех же условиях, применяя стратегию i.

Если бы игрок знал заранее будущее состояние природы j, он выбрал бы стратегию, которой соответствует max элемент в данном столбце: maxi aij, тогда риск: rij = maxi aij - aij.

Критерий Сэвиджа рекомендует в условиях неопределенности выбирать решение, обеспечивающее минимальное значение максимального риска:

Для задачи “Поставщик” минимакс риска достигается сразу при двух стратегиях А2 и А3:

Этот критерий рекомендует в процессе принятия решения использовать определенный средний результат, характеризующий состояние между крайним пессимизмом и крайним оптимизмом.

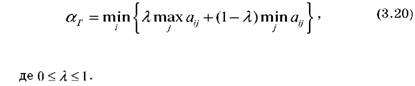

В случае, Когда в игре задано матрицей выигрышей по критерию Гурвица предпочтение отдается варианту решения, которое определяется максимумом среди линейных комбинаций минимального и максимального выигрышей:

Коэффициент λ можно рассматривать как показатель оптимизма.

При λ = 0 критерий Гурвица совпадает с максимаксним критерием, то есть ориентация на предельный риск, поскольку большой выигрыш спрягаеться с большим риском. При λ = 1 критерий Гур-вица совпадает с критерием Вальда, то есть ориентация на осторожную поведение. Поэтому критерий Гурвица это называют критерием обобщенного максимина.

Значение λ являются промежуточными между риском и обережнистью и выбирается из субъективных (интуитивных) соображений в зависимости от конкретных условий и склонности к риску ЛПР.

В случае, Когда в игре задано матрицей проигрышей по критерию Гурвица предпочтение отдается варианту решения, которое определяется минимумом среди линейных комбинаций минимального и максимального выигрышей:

Формулу (3.20) применяют также в случае, когда задано матрицу рисков.

Критерий Гурвица применяется в случае, когда:

о вероятности появления состояния Пj ничего не известно;

с появлением состояния Пj необходимо считаться; реализуется только малое количество решений; допускается некоторый риск.

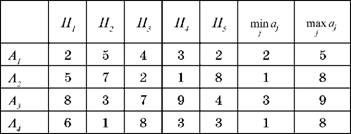

Пример 3.7. Для игры, которую задано матрицей выигрышей в примере 3.2, по критерию Гурвица при λ = 0,6 выбрать стратегию, которая является наиболее выгодной.

Решение. Запишем матрицу выигрышей в виде 1 таблицы 3.8 и найдем наименьшее значение min аj, и наибольшее значение max аj, для каждого ее строки.

Таблица 3.8. Матрица выигрышей игры

Определим максимум среди линейных комбинаций минимального и максимального выигрышей по формуле (3.19):

Таким образом, по критерию Гурвица при значении показателю оптимизма λ = 0,6 следует выбрать стратегию А3.

Заметим, что этот выбор оптимальной стратегии совпадает с выбором по критериям Вальда, оптимизма и Сэвиджа.

Читайте также: