Коэффициент оборачиваемости это кратко

Обновлено: 04.07.2024

Коэффициент оборачиваемости активов - финансовый коэффициент, равный отношению выручки от продаж к средней стоимости активов. Данными для расчета служит бухгалтерский баланс организации.

Коэффициент оборачиваемости активов рассчитывается в программе ФинЭкАнализ в блоке Анализ использования капитала как Коэффициент оборачиваемости всего капитала.

Коэффициент оборачиваемости активов - что показывает

Коэффициент оборачиваемости активов показывает количество полных циклов обращения продукции за период анализа. Или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Или иначе показывает количество оборотов одного рубля активов за анализируемый период.

Этот показатель используется инвесторами для оценки эффективности вложений капитала.

Коэффициент оборачиваемости активов - формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса:

где стр.010 - отчета о прибылях и убытках (форма №2), стр.300 - строка бухгалтерского баланса (форма №1).

Формула расчета по данным нового бухгалтерского баланса:

| Kоа = | стр. 2110 Форма 2 |

| (стр.1600 нг. Форма 1 + стр.1600 кг. Форма 1) / 2 |

Коэффициент оборачиваемости активов - значение

Нормативного значения показателя не существует. В частном случае определяется спецификой анализируемого предприятия. Этот коэффициент также сильно зависит от отрасли. Чем выше значение этого коэффициента, тем быстрее оборачивается капитал, и тем больше прибыли приносит каждый рубль актива организации.

Показатель оборачиваемости является базовым показателем в процессе планирования требуемого количества (суммы) оборотных фондов, поскольку он определяет количество оборотов средств за соответствующий период.

Формула коэффициента оборачиваемости характеризует эффективность эксплуатации оборотных средств с целью получения прибыли от осуществления основной деятельности.

Коэффициент оборачиваемости – относительная величина, отражающая количество оборотов, которые должны совершить мобильные средства для обеспечения заданной нормы выручки.

Для расчета показателя оборачиваемости нужны 2 величины:

Стоимость оборотного капитала.

Сумма дохода в рассматриваемом периоде может быть отражена посредством показателя выручки, а стоимость оборотного капитала посредством среднего остатка мобильных фондов.

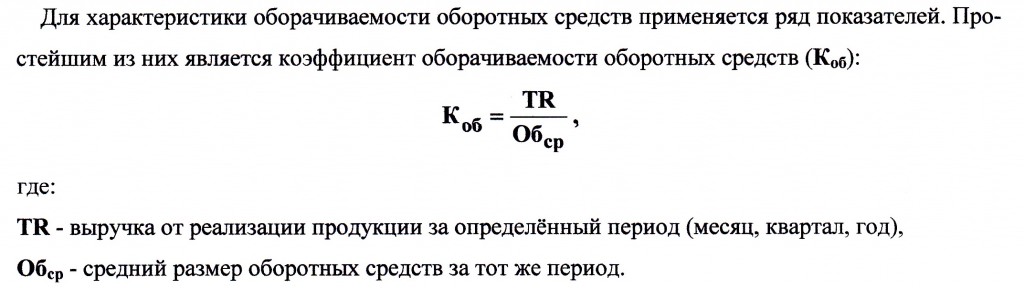

Формула коэффициента оборачиваемости

Коэффициент оборачиваемости определяется отношением дохода к сумме оборотного капитала. Данный показатель измеряют в количестве оборотов за определенный период.

Общая формула коэффициента оборачиваемости оборотных средств выглядит следующим образом:

Коб = TR / Cоб,

Здесь К об — коэффициент оборачиваемости;

TR– сумма выручки в рублях;

Cоб – средняя величина фондов (руб.).

Для того, что бы определить показатель выручки, используют следующую формулу:

TR = P * Q,

Здесь Р– цена единицы продукции (руб.);

Q – количество произведенной (реализованной) продукции (руб.).

В свою очередь стоимость оборотных средств (среднегодовая) определяется с помощью следующей формулы:

Здесь Снп – стоимость оборотного капитала начала периода (руб.);

Скп – стоимость оборотного капитала по окончанию периода (руб.)

Формула коэффициента оборачиваемости по балансу

Для определения коэффициента оборачиваемости используют данные бухгалтерского баланса и отчета о финансовых результатах.

Формула коэффициента оборачиваемости по бухгалтерскому балансу выглядит следующим образом:

Коб = строка 2110 / (строка 1200нп + строка 1200кп )/2,

Здесь Коб – значение коэффициента оборачиваемости;

строка 2110 из отчета о финансовых результатах – выручка (руб.);

строка 1200нп и строка 1200кп из бухгалтерского баланса – стоимость оборотного капитала на начало и конец периода (руб.).

Значение коэффициента оборачиваемости

Коэффициент оборачиваемости является показателем, который отражает эффективность управления активами компании и характеризует активность и интенсивность использования оборотных средств.

При расчете показателя оборачиваемости, в отличие от показателей рентабельности, используется не чистая прибыль, а выручку от продажи продукции. По этой причине показателями оборачиваемости можно характеризовать уровень деловой активности, а показателями рентабельности уровень прибыльности по определенным видам актива.

Чем выше показатель оборачиваемости, тем выше платежеспособность компании и ее финансовая устойчивость. Коэффициент оборачиваемости отражает число оборотов, которое необходимо для окупаемости (погашения) капитала компании.

Примеры решения задач

Определить коэффициент оборачиваемости.

Коб = TR / Cоб,

Для того, что бы определить выручку, требуется из валовой прибыли вычесть себестоимость продукции:

TR=35000-15000=20000 тыс. руб.

Коб = 20 000/5 000= 4 оборота

Строка 1200 (оборотные активы) – 400 тыс. руб.

Стр. 1200 – 500 тыс. руб.

Стр. 2110 – 1800 тыс. руб.

Соб=(400+500)/2=450 тыс. руб.

Коэффициент оборачиваемости найдем по следующей формуле:

Коб = TR / Cоб

Вывод. Мы видим, что за 2016 год оборотные средства обернулись 4 раза.

Экономика

Оборачиваемость оборотных средств показывает на сколько эффективно использует эти средства предприятие (организация). Она характеризуется несколькими показателями. Рассмотрим принципы их использования.

Определение оборачиваемости

Эффективность использования оборотных средств характеризует основной обобщающий показатель – оборачиваемость оборотных средств .

Оборачиваемость оборотных средств – скорость, с которой оборотные средства предприятия проходят в среднем весь цикл кругооборота – от приобретения ресурсов и вступления их в производственный процесс до реализации продукта (услуг) и поступления за нее денежных средств от заказчиков, покупателей.

Показатели, характеризующие эффективность использования оборотных средств

Существует целый ряд показателей, позволяющих оценить на сколько эффективно использует ОС предприятие. Комплексный их расчет значительно повышает точность анализа. Среди них следует выделить основные:

где kоб – число оборотов в год.

Если в анализе используется не годовой период, а период другой продолжительности, то формула приобретает вид:

где Т = 30, 90 … дней

Чем меньше период, тем быстрее совершается кругооборот, тем лучше используются оборотный средства.

- коэффициент оборачиваемости (более подробно читайте по ссылке):

где Q – годовой оборот;

Фоб.сг . – среднегодовая сумма оборотных средств.

Чем больше оборотов совершают оборотные средства, тем лучше они используются.

- коэффициент закрепления оборотных средств ( более подробно читайте по ссылке):

- cреднегодовая (средняя) сумма оборотных средств

Так как вышеперечисленные коэффициенты рассчитываются за определенный период времени, а количество оборотных средств может измениться, необходимо определить их среднюю величину:

где Фоб.нач. – сумма оборотных средств на начало года;

Фоб.кон. – сумма оборотных средств на конец года.

Чем больше оборотов совершат оборотные средства, тем эффективнее они используются, так как каждый оборот приносит прибыль.

- относительное высвобождение оборотных средств

- абсолютное высвобождение оборотных средств

Пример расчета высвобождения оборотных средств

Себестоимость реализованной продукции в 2020 году – 750 тыс. руб., средние остатки оборотных средств за год – 125 тыс. руб. В следующем году планируется сократить длительность одного оборота на 10 дней. При этом выпуск продукции планируется оставить на прежнем уровне. Определить сумму абсолютного высвобождения оборотных средств.

Решение:

- определим плановое значение коэффициента оборачиваемости оборотных средств:

Коб 2020= 750 000 / 125 000 = 6 оборотов

- для расчета фактического значения Коб факт рассчитаем сначала период оборота в днях. В плановом периоде это значение составит:

Тоб 2020 = 365 дней / 6 об. = 60,8 дней

Тоб 2021 = 60,8 дней – 10 дней = 50,8 дней

Коб 2021 = 365 дней / 50,8 дней = 7,19 оборота

- тогда абсолютное высвобождение оборотных средств составит:

Фоб сг. абс. = (750000 / 6) – (750000 / 7,19) = 14507,86 рублей.

Вывод: За счет того, что предприятие планирует ускорить оборачиваемость активов, образуется высвобождение средств. Другими словами, для поддержания работы на прежнем уровне предприятию необходим меньший размер оборотного капитала.

Как повысить оборачиваемость?

Показатели оборачиваемости ОС могут рассчитываться по всем оборотным средствам, участвующим в обороте, и по отдельным элементам. При ускорении ООС из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении – в оборот вовлекаются дополнительные средства.

Основными факторами, способствующими оборачиваемости оборотных средств, являются:

- оптимизация производственных запасов;

- сокращение материалоемкости продукции;

- уменьшение длительности производственного цикла, а как следствие сокращение объемов производства;

- ускорение реализации готовой продукции.

Ускорение оборачиваемости оборотных средств является важнейшим направлением повышения эффективности работы предприятия, т.к. позволяет экономнее использовать финансовые ресурсы и меньшим объемом оборотных средств обеспечивать больший размер реализации.

Основными направлениями ускорения оборачиваемости оборотных средств являются в зависимости от стадии:

Читайте по теме эффективности использования оборотных средств:

- коэффициент оборачиваемости оборотных средств;

- период оборота оборотных средств: сущность, формулы, примеры;

- коэффициент закрепления оборотных средств: формулы, примеры.

Ниже, нажав на кнопку, можно проверить, насколько точно усвоен материал по оценке эффективности использования оборотных средств.

Читайте также: