Классификация инвестиционных рисков кратко

Обновлено: 05.07.2024

Перед тем как начинать что-то новое, стоит оценить возможные риски.

Риск — это сочетание вероятности и последствий наступления неблагоприятных событий.

Сегодня предлагаем рассмотреть риски, которые связаны с инвестированием.

Какие могут быть риски?

- События, которые происходят с инвестором.

У инвесторов обычно схожие риски:

-

потеря дохода или его сильное сокращение (увольнение, изменения в отрасли, серьёзное заболевание и так далее);

Примеры рисков, которые связаны с инструментами:

-

девальвация и деноминация денег;

Кроме типовых случаев могут быть уникальные риски для каждого конкретного инвестора.

Как работать с рисками?

Можно предусмотреть различные варианты защиты от наступления рисков. Самым известным является страхование, например страховка жизни, здоровья или страховка от потери дохода. Существует также накопительное страхование жизни, когда вне зависимости от внешних обстоятельств может быть накоплена определённая сумма. Ещё один способ защиты — так называемая подушка безопасности (накопленная сумма, которая покрывает один или несколько месяцев стандартных расходов).

Риски инструментов можно снизить диверсификацией, вложением средств в разные виды активов или в разные активы одного вида. Например, при девальвации одной валюты другие валюты обычно сохраняют свою покупательную способность. При вложениях в разные компании или фонды эффект от банкротства одной из компаний будет не так ярко выражен, как если бы это была единственная компания в портфеле.

Страновые риски (риски того, что действия правительства могут повлиять на способность должника, связанного с этой страной, исполнить свои обязательства) можно снизить, инвестируя в активы разных стран. При этом важно, чтобы они не оказались заблокированы и к ним всегда сохранялся доступ.

Комплексный подход к инвестиционным рискам помогает быть более уверенным в том, что цели инвестиций будут достигнуты вне зависимости от обстоятельств. Однако все эти решения требуют дополнительных финансовых трат или сокращают возможную доходность от вложений.

Ещё один вариант — принимать часть рисков, так как не от всех событий можно застраховаться, а попытка подготовиться к широкому спектру рисков приведёт к тому, что основные задачи инвестирования не будут достигнуты.

Вероятность и последствия

После того как основные риски определены и есть общее понимание, как с ними поступать, стоит оценить вероятность их наступления и возможные последствия. От этого зависит решение — защищаться от рисков или принимать их.

Пример 1

В текущей экономической ситуации высока вероятность потерять заработок или его часть (причиной может стать увольнение, изменения в сфере деятельности, проблемы со здоровьем, декретный отпуск у женщин и так далее). Если при этом есть другие источники дохода, покрывающие обязательные расходы, или родственники, которые могут поддержать в этот период, то критичность последствий снижается. Если же есть долговые обязательства, нет дополнительных источников доходов и помощь вряд ли появится, тогда стоит предусмотреть варианты для решения этой ситуации, например, застраховаться или сформировать подушку безопасности.

Пример 2

Также есть вероятность, что государство перестанет обслуживать свои долговые обязательства (ОФЗ). Хотя эта вероятность довольно низка, нужно распределять свой капитал в разные инструменты, чтобы не рисковать всей суммой при неблагоприятных условиях.

Безопасность или выгода?

Если риски определены и понятен возможный ущерб, то становится проще принимать решения, когда что-то идёт не так с вашими активами или доходами. Однако перекрытие рисков должно идти параллельно с инвестированием. Так вы сможете не только обезопасить себя от рисков, но получить прибыль.

Узнайте, как правильно оценивать инвестиционные риски финансовых инструментов и какие есть способы их снижения.

Инвестиции всегда связаны с риском. Он существует и при покупке квартиры с целью ее сдачи в аренду, и при торговле акциями на фондовом рынке, и при других видах вложений. Что же такое инвестиционные риски, какими они бывают и как их минимизировать — мы расскажем в этой статье.

Что такое инвестиционный риск

Инвестиционный риск — это вероятность частичной или полной потери вложенных средств. Еще на этапе выбора финансовых инструментов важно сопоставить их потенциальную доходность и уровень риска. Помните: чем более выгодным кажется выбранный способ вложений, тем выше вероятность потери средств.

Виды инвестиционных рисков

В зависимости от причины возникновения инвестиционные риски делятся на:

- Экономические. Зависят от общего состояния экономики государства, а также его политики в отношении управления рынками, налогами и финансами.

- Технологические. Относятся преимущественно к производственным предприятиям и зависят от надежности оборудования, темпов его модернизации, уровня автоматизации, скорости внедрения инноваций.

- Социальные. Напряженность в обществе, забастовки, исполнение региональных или федеральных социальных программ могут повлиять на конкретные инвестиции. Этот тип риска в наибольшей степени определяется человеческим фактором.

- Политические. Внутренняя жизнь страны также оказывает немаловажное влияние на реализацию инвестиционных проектов. К основным факторам этой группы относят: резкое изменение основного политического курса, выборы, давление на страну со стороны других государств, вводимые административные ограничения, ухудшение межгосударственных взаимоотношений.

- Правовые.Связаны с изменениями в законодательстве, которые могут повлиять на результаты инвестиционных проектов. К правовым рискам можно отнести снижение ключевой ставки ЦБ, увеличение таможенных сборов, лицензирование определенных видов деятельности.

- Экологические.К этой группе относят факторы, связанные с техногенными катастрофами, пандемиями, изменением климата, природными катаклизмами.

Также существуют другие способы квалификации рисков инвестирования. Например, их часто делят на системные (существуют в масштабах рынка, не зависят от действий инвестора) и несистемные (связанные непосредственно с объектом, в который вкладываются средства).

Какие риски есть при торговле ценными бумагами

Для этой группы вложений риски несколько иные, поэтому расскажем о них отдельно. Они делятся на две группы: макро-риски и микро-риски.

К макро-рискам, в свою очередь, относят:

- Системные (касаются рынка в целом). Если в стране развивается экономический кризис или дефолт, это затрагивает все финансовые инструменты, вне зависимости от их вида.

- Региональные. Такие риски важно оценивать при инвестициях в акции крупных градообразующих предприятий или, например, муниципальные облигации.

- Отраслевые. Оказывают влияние при покупке акций предприятий конкретной отрасли.

Микро-риски — это риски, связанные с конкретным эмитентом или биржевым инструментом. К их числу относятся:

- Рыночный риск. Связан с изменением котировок ценных бумаг в ответ на внешние события.

- Процентный риск. Определяется изменением процентных ставок, влияющих на рыночную стоимость инвестиций.

- Риск ликвидности. Этот риск заключается в невозможности обратить вложения в наличные без значительной потери вложенного капитала.

- Деловой риск. Подразумевает неопределенность будущих финансовых результатов компании, то есть вероятность того, что ее прибыль может по тем или иным причинам уменьшиться.

Способы снижения рисков при инвестировании

Риски — не повод отказываться от инвестиций, ими можно и нужно управлять. Чтобы снизить финансовые потери при вложении денег, придерживайтесь следующих правил:

- Диверсифицируйте вложения. Одно из важнейших правил инвестирования гласит: не стоит вкладывать все деньги в один инструмент — лучше выбрать несколько. Если один актив принесет убыток, другие могут это компенсировать. Если же у вас нет времени заниматься распределением активов самостоятельно, вы можете вложить деньги в ПИФы. В состав ПИФов входит сразу множество инвестиционных инструментов, что снижает зависимость портфеля от изменения курсов валют и ситуации на рынке.

- Всегда придерживайтесь выбранной стратегии. Ситуация на рынке быстро меняется, и у инвесторов всегда есть соблазн скорректировать портфель в угоду текущей обстановке. Но такие спонтанные решения часто приводят к потерям, поэтому во время высокой волатильности на рынке важно следовать изначальной стратегии.

- Инвестируйте только в те инструменты, которые вам понятны. Если вам неясно, как устроен тот или иной финансовый инструмент, лучше откажитесь от него или тщательно изучите перед тем, как вкладывать деньги.

- Внимательно изучайте условия инвестирования. Если при заключении инвестиционной сделки составляется соответствующий договор, то в нем обязательно должны быть прописаны условия использования вложенных средств.

Как правильно оценить инвестиционный риск

Грамотно оценив риски, можно снизить вероятность их возникновения. Все методы оценки делятся на две большие группы: качественные и количественные.

К качественным методам оценки рисков относят:

Количественная оценка предполагает использование одного из следующих видов анализа:

- Метод Монте-Карло — построение модели с повышением рисков для изучения последствий.

- Анализ возможных вариантов развития проекта путем изменения его значимых параметров.

- Определение предельной устойчивости проекта.

- Анализ чувствительности проекта к изменению отдельных параметров.

Чтобы рассчитать инвестиционные риски максимально точно, следует применять сразу несколько методов оценки. Кроме того, анализ рисков можно доверить экспертам — например, финансовым советникам.

Ситуация на фондовом рынке зависит от множества факторов — от состояния мировой экономики до актуальной новостной повестки. Непредсказуемость и является основным источником рисков, с которыми приходится считаться всем инвесторам.

Инвестиционные риски можно разделить на макро-риски и микро-риски. Первые связаны с макроэкономическими или политическими факторами, а вторые — с конкретными эмитентами или биржевыми инструментами.

Среди макро-рисков выделяют:

- Системный риск — это риск, распространяющийся на весь рынок в целом и оказывающий влияние на все финансовые инструменты. Например, риск дефолта или падения экономики страны в целом.

- Региональный риск — вероятность ухудшения экономической ситуации в отдельном регионе. Этот риск особенно важно учитывать владельцам муниципальных облигаций, а также акций градообразующих предприятий.

- Отраслевой риск — риск неблагоприятной ситуации в определенной отрасли. Например, в результате пандемии коронавируса под давлением оказались компании, работающие в нефтяной, авиационной, туристической и других отраслях. Владельцы их акций столкнулись с падением котировок.

К группе микро-рисков относят:

- Риск ликвидности — невозможность продать инвестиционный инструмент быстро и без значительных убытков. Возникает из-за низкого спроса на актив или большой разницы между курсом покупки и продажи.

- Кредитный риск — подразумевает утрату денег из-за неплатежеспособности эмитента. Этому риску подвержены как держатели облигаций, так и владельцы акций — если компания-эмитент обанкротится, они могут остаться ни с чем.

- Биржевой риск — опасность потерь от биржевых сделок из-за неблагоприятного изменения цены актива.

Отдельно стоит выделить так называемые денежные риски — они присущи не только инвестициям, но и любым другим финансовым операциям. К этой группе обычно относят инфляционный, валютный и процентный риски:

- Инфляционный риск — это риск того, что инфляция может превысить доходность вашего инвестиционного портфеля.

- Валютный риск — это возможность потери денег из-за неблагоприятного колебания валютных курсов. Например, если хранить все сбережения в рублях, главным фактором риска будет снижение курса нацвалюты.

- Процентный риск — это риск потерь из-за неблагоприятного изменения процентных ставок. При этом к убыткам может привести как рост, так и снижение ставок — все зависит от особенностей сделки.

В зависимости от причины возникновения риски также могут быть экономическими, политическими, технологическими, социальными, правовыми.

Как управлять инвестиционными рисками

В инвестициях важно четко понимать, каким именно рискам вы подвергаете свой капитал, вкладывая в тот или иной инструмент, а также правильно оценивать потенциальные убытки и по возможности сокращать их. Вот несколько способов снижения инвестиционных рисков:

Как понять, какой уровень риска вам подходит

Прежде чем начать инвестировать, определитесь со своими целями. От них во многом будет зависеть приемлемый для вас уровень риска. Например, если вам ещё нет 30, и вы хотите накопить на безбедную старость, можете рискнуть и вложиться в акции. В случае неудачи у вас будет время компенсировать потери с помощью консервативных инструментов. Если же вам больше 50, акции становятся для вас слишком рискованным инструментом, и отдать предпочтение стоит более надежным вложениям.

Самый простой способ определить свое отношение к риску — пройти риск-профилирование у брокера. Это небольшой тест, состоящий из вопросов о ваших целях, желаемой доходности, приемлемых рисках и горизонтах инвестирования. Зная свой риск-профиль, вам будет проще выбрать подходящие инвестиционные инструменты.

Что нужно запомнить

- Инвестиции без риска невозможны, но вы можете держать его под контролем и даже свести к минимуму.

- Есть несколько способов снижения риска, среди них — диверсификация вложений, следование выбранной стратегии, использование стоп-заявок, своевременна ребалансировке портфеля.

- Чтобы понять, какой уровень риска для вас приемлем, определите цели и сроки инвестирования, а также пройдите риск-профилирование у брокера.

Этот материал не является индивидуальной инвестиционной рекомендацией.

Любые инвестиции сопровождаются рисками, даже банковский вклад или покупка квартиры — безопасные на первый взгляд. Начинающие инвесторы могут недооценить риски при выборе инструментов и остаться не только без прибыли, но и с долгами.

Какие бывают инвестиционные риски

Инвестиционные риски — это вероятность остаться без прибыли от вложений или даже потерять их. Чтобы не уйти в минус и заработать, надо просчитать стратегию еще на старте.

Пример: если вы имеете постоянный источник дохода и инвестируете, чтобы накопить на пенсию через 20 лет, можете позволить себе рискованные акции. За 20 лет большинство из них вырастет, даже если в процессе цена будет неоднократно проседать.

А если вы уже на пенсии и живете на проценты от инвестиций, лучше выбирать низкорисковые инструменты, например, облигации и банковские вклады.

Инвестиционные риски бывают рыночными и нерыночными.

Рыночные риски:

- Снижение цены актива.

- Банкротство компании.

- Невыплата дивидендов.

Рассмотрим подробнее каждый вид риска.

Риск снижения цены актива

Причин для снижения цены много. Акции компании могут подешеветь из-за падения цен на ее продукцию. Квартира дешевеет из-за износа, превышения предложения над спросом. Золотые монеты — из-за общего снижения цен на золото или неправильного хранения.

В целом снизить такой риск можно, если правильно выбрать сам актив. А также если перед покупкой найти выгодную цену актива.

Риск банкротства компании

Обанкротиться могут эмитент акций, застройщик жилья, фонд, банк и даже целое государство. В некоторых случаях можно использовать страховку.

Чтобы снизить риск банкротства, нужно тщательно изучить компанию. Финансовая отчетность может рассказать, растут ли выручка и прибыль, есть ли долги. Посмотреть такую отчетность можно на сайте компании.

Риск невыплаты дивидендов

Дивиденды — это часть чистой прибыли компании, которую распределяют между держателями акций. Компания, акции которой вы купили ради дивидендов, может уменьшить или совсем отменить их выплату из-за финансовых проблем. Чаще всего это бывает, когда падает доход или растут долги.

Пример: Из-за пандемии компания Boeing отменила дивиденды еще в марте 2020 года. До этого компания увеличивала выплаты 9 лет подряд. В марте того же года, компания Ford приостановила выплату дивидендов на неопределенный срок, потому что закрылись заводы и появились проблемы в автомобильной промышленности.

Иногда дивиденды снижают даже на позитивном фоне. Например, когда компании нужны средства, чтобы расширить производство.

Нерыночные риски

Это риски, которые зависят в первую очередь от состояния экономики и политики государства.

К экономическим факторам относится уровень инфляции. Чем она выше, тем быстрее обесцениваются сбережения, и тем более высокая доходность нужна, чтобы сохранить и приумножить капитал. Еще один фактор — размер ключевой ставки: чем она меньше, тем менее прибыльны вклады.

К политическим факторам можно причислить государственный строй, геополитику, отношение властей к инвесторам и правовым нормам.

Пример: В статье про инвестиции в Китай мы говорили, что вкладываться в китайские акции рискованно из-за политики властей, где курс партии приоритетнее инвесторских интересов. Например, в этом году инвесторы потеряли большие деньги, потому что под политическим давлением оказался образовательный бизнес.

Экономические и политические риски взаимосвязаны, и самый простой способ ограничить эти риски — вкладывать средства в разные инструменты и диверсифицировать капитал по странам, валютам, отраслям.

Как определить величину риска

Инструменты для инвестирования имеют разные степени риска. Самый низкий риск — у облигаций и банковских вкладов. По ним вы гарантированно получаете назад вложенные средства, кроме случаев дефолта эмитента. Также здесь заранее известен процент доходности.

Банковские вклады застрахованы, хотя сумма страхования ограничена до 1,4 миллиона рублей на один банк. Если сумма большая, можно разделить ее по вкладам в разных банках. Главное, проверить, чтобы каждый банк был участником системы страхования вкладов.

Фонды акций, паи, сдаваемая в аренду недвижимость имеют средний уровень риска.

А вот отдельные акции и криптовалюта — высокорисковые инструменты. Потому что их цены постоянно меняются.

Нюансы есть везде. Например, облигации относятся к низкорисковым активам, но есть такое понятие — высокодоходные облигации (ВДО). Доходность ВДО определена заранее, но здесь высок риск банкротства компании. То есть это облигации не самых надежных компаний. Чтобы заинтересовать инвестора, компания-эмитент дает по ним повышенную доходность, например, 12-13% против обычных 4-8%.

Повышенный риск всегда сопровождается повышенной потенциальной доходностью. Это называется премией за риск. Хотите стабильности — покупаете низкорисковые инструменты и получаете небольшую доходность. Хотите зарабатывать больше и готовы рискнуть — вкладываетесь в высокорисковые инструменты, но готовьтесь не получить доход из-за повышенных рисков.

Кроме общего понимания, какие инструменты более рискованны, можно еще смотреть на маркировки риска инвестиционных продуктов, принятые на бирже. У каждой биржи они свои.

Пример: на Московской бирже есть маркировки для ETF-фондов: от 1 (самые надежные) до 7.7 (самые рисковые), согласно европейскому законодательству. Фонд денежного рынка FXMM с маркировкой 1 считается самым надежным.

Американская биржа Nasdaq присваивает своим инструментам маркировки риска от 1 до 1000. И при этом не разглашает формулу, по которой считает риск. Чем выше цифра, тем выше риск. Например, у акций компании Google довольно низкий риск — 77.

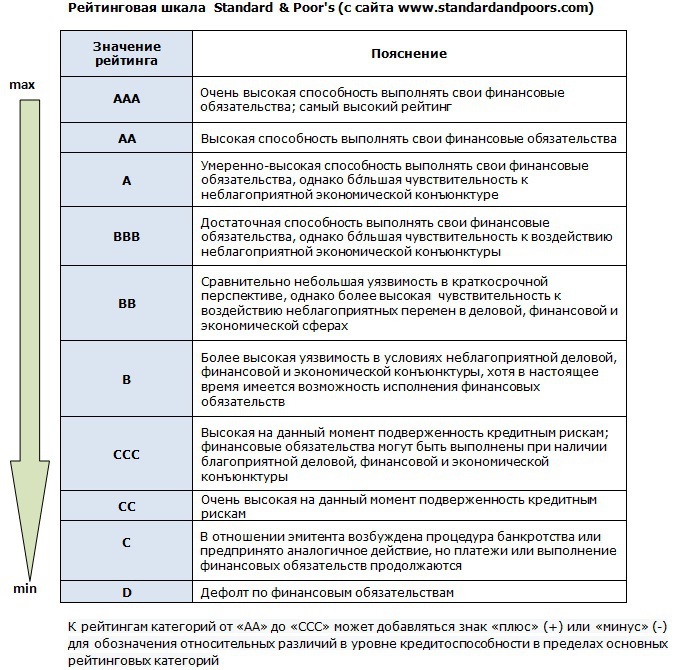

Еще один важный критерий — инвестиционный/кредитный рейтинг. Он может касаться как конкретного инструмента, так и компании или целой страны. Эти рейтинги составляют рейтинговые агентства, чтобы показать надежность объекта. В рейтингах учитывают разные факторы и риски: как по математическим моделям, так и по мнению аналитиков.

Агентства делят эмитентов по надежности на две категории: инвестиционную и спекулятивную. Внутри этих категорий рейтинги обозначают буквами, где значения от ААА до ВВВ — самые рекомендованные для инвесторов.

Самыми надежными считаются компании с рейтингом от BBB и выше

Как уменьшить риски

Как вы уже поняли, чтобы минимизировать риски, важно со всех сторон изучить инвестиционный инструмент, в который хотите вложиться. Есть конкретные инструменты управления рисками для всего портфеля: диверсификация, выставление стоп-лоссов, добавление в портфель защитных инструментов, ребалансировка и финансовая грамотность инвестора в целом.

Диверсификация

Например, в вашем портфеле могут быть одновременно акции разных стран, облигации, недвижимость, золото, две или три валюты.

Защитные инструменты

Это максимально стабильные активы, цены на которые во время кризисов не падают слишком сильно или даже вырастают. К таким инструментам традиционно относят золото и облигации.

Например, облигации при падении рынка акций не сильно падают в цене. Их можно продать, чтобы докупить сильно подешевевшие акции.

Золото может упасть в цене вместе со всем рынком, но ненадолго и обычно не так сильно, как акции.

В какой-то степени к защитным инструментам можно отнести и деньги. Правда, в случае гиперинфляции они будут быстро обесцениваться.

Стоп-лоссы

Это заявки на продажу ценных бумаг на бирже в случае падения котировок до указанной цены. Такая заявка защищает от сильного падения, но не всегда срабатывает. Инструмент, скорее, не для новичка, а для опытного инвестора.

Ребалансирофка портфеля

Минимум раз в год стоит пересматривать свои активы, чтобы приводить портфель к балансу.

Пример: Допустим, составляя портфель, мы решили 60% средств вложить в облигации и 40% — в акции. Через год проверяем портфель и видим, что акции выросли и теперь составляют 70% стоимости портфеля. Акции — высокорисковый инструмент, значит, портфель стал более рисковым.

Тогда продаем часть акций и докупаем на эти деньги облигации. Такой ход вернет портфель к изначальному уровню риска и соотношению 60/40 и.

Финансовая грамотность инвестора

Пожалуй, это самая главная защита от рисков. С повышением финансовой грамотности инвестор лучше диверсифицирует вложения, понимает финансовую отчетность и пользуется защитными инструментами. А главное — не уходит в долги и правильно распоряжается накоплениями.

Инвестиции в страны и отрасли, а не отдельные фирмы, и отказ от акций компаний, чьи владельцы любят поболтать в Твиттере.

1. Рыночный риск

Что делать. Включать в инвестиционный портфель разные инструменты. Например, золото: история показывает, что стоимость этого защитного актива растет во время кризисов. Вместо обезличенного металлического счета можно выбрать акции ETF на золото: фонд FXGD точно отслеживает цену драгметалла на глобальном рынке и защищает инвестиции от инфляции и девальвации в случае падения рубля.

2. Деловой риск

Как проявляется. Компании, в которые инвестирует рынок, могут просесть в выручке или прогореть. Их акции упадут в цене и не принесут инвесторам ожидаемой прибыли, в случае банкротства — вообще превратятся в ничего не стоящие бумажки. Случаются такие корпоративные кризисы по разным причинам — от устаревания технологии, на которой взлетел бизнес, до репутационных потерь.

Пример. На слова Илона Маска в Твиттере о том, что акции Tesla переоценены, рынок моментально отреагировал их падением, а заявления бизнесмена о биткойне обрушили не только криптовалюту, но и бумаги его собственной компании, они подешевели сразу на 8,6%.

Что делать. Максимально диверсифицировать инвестиционный портфель, вкладываясь не в одну компанию, а в отраслевые (FXIT, FXES), страновые (FXUS, FXCN) или мультистрановые индексы (FXWO, FXDM). Каждый из этих фондов включает в себя акции сотен компаний: комбинируя их, вы инвестируете одновременно во все развитые и развивающиеся экономики и эффективно снижаете риски, связанные с вложением в одну компанию.

3. Валютный риск

Как проявляется. Влияет на все финансовые инструменты, номинированные в валюте, отличной от той, в которой вы тратите: колебания курса могут нивелировать доход, полученный от инвестиций.

Пример. Cтоимость номинированного в долларах актива упадет из-за укрепления рубля, даже если при этом цена бумаги не изменится: акции, купленные по 50 долларов при курсе 80 рублей за доллар, станут дешевле на 7%, если доллар просядет до 75 рублей. И меньшая доходность такую инвестицию попросту не окупит.

Что делать. Покупать активы, номинированные в разных валютах, и использовать отдельные инструменты с валютным хеджированием, которое нивелирует колебания валютной пары. Некоторые фонды акций и облигаций FinEx имеют встроенную защиту (хеджирование) от колебаний курса доллара к рублю: FXRW, FXMM, FXRB, FXIP.

4. Отраслевой риск

Как проявляется. Индустрии развиваются циклично: стоимость акций компаний одной отрасли может как расти, так и снижаться из-за различных факторов (экономических, политических, инновационных и пр.).

Пример. Котировки акций фармацевтических компаний показали взрывной рост на пике пандемии, а вот ценные бумаги авиаперевозчиков и круизных компаний тогда же резко снизились в цене. Например, акции крупнейшего в мире круизного оператора Carnival за год упали с 60 до 12 долларов: компания столкнулись не только с невозможностью продавать новые путевки и сокращением выручки, но и с требованием туристов вернуть внесенную за путешествия предоплату.

Что делать. Диверсифицировать портфель по отраслям и покупать ценные бумаги компаний, работающих в разных секторах экономики. Это можно сделать с помощью ETF, например FXUS, состав которого повторяет индекс крупнейших компаний США.

5. Процентный риск

Как проявляется. Изменение ключевой ставки в рамках денежно-кредитной политики центробанков влияет на облигации и привилегированные акции: они дешевеют, если ставка растет.

Пример. Из-за повышения ключевой ставки ЦБ РФ цена некоторых облигаций (Хэдхантер-001Р-01R, Обувь России-001Р-04, Боржоми Финанс-001P-01, Гидромашсервис БО-03) в первом полугодии упала ниже номинала.

Что делать. Держать в портфеле облигации с разным сроком до погашения, чтобы на долгом сроке нивелировать риск, либо облигации с переменным купоном, доходность которых привязана к ключевой ставке. Альтернативой могут стать облигационные ETF, где бумаги не держатся до погашения, а состав регулярно ребалансируется новыми выпусками: FXTB — фонд краткосрочных гособлигаций США, FXFA — фонд корпоративных облигаций развитых стран или FXRU — фонд еврооблигаций российских эмитентов.

6. Инфляционный риск

Как проявляется. Капитал инвестора обесценивается или растет медленнее рынка из-за роста инфляции.

Пример. Если доходность держится на уровне 4%, а инфляция вырастает до 6,5%, как это уже произошло в прошлом месяце (рекордно высокий показатель за пять лет), реальная ценность капитала становится на 2,5% ниже стартовой.

7. Геополитический риск

Как проявляется. Доходность инвестиций может пострадать из-за политической нестабильности, санкций, смены политического курса.

Пример. Brexit привел к падению британского фунта до минимума с 1985 года. А включение китайских компаний в санкционный список США обрушило рынок ценных бумаг: акции Xiaomi, например, упали на 11,8%.

Что делать. Диверсифицировать портфель по странам. Собрать мультинациональную коллекцию активов для начинающего инвестора может быть дорого, поэтому лучше использовать страновые фонды — FXRU, FXDE и FXCN. Или FXWO, который позволяет через покупку одной акции ETF получить глобальную диверсификацию.

Наличие рисков не зависит от типа актива, в котором хранятся сбережения: они есть и у владельцев брокерских счетов, и у тех, кто выбирает консервативные инструменты вроде банковских вкладов. Но не инвестировать — не вариант: куда разумнее разобраться в опасностях и осознанно управлять капиталом, защищая портфель от возможных просадок. Все лучше, чем отдать деньги на хранение в банк и надеяться, что они как-то сами будут прирастать со временем.

Подпишитесь и оставайтесь в курсе!

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

Читайте также: