Ипотечный кризис в сша 2007 кратко

Обновлено: 02.07.2024

Этот кризис вызван ростом числа невозвращенных жилищных кредитов, которые в течение нескольких лет выдавались американскими банками неблагонадежным заемщикам. Ипотечный кризис начал проявляться еще в 2006 году, но все свои катастрофические последствия он проявил только к 2007 году. Большинство экономистов считает, что именно кризис на рынке ипотечного кредитования стал спусковым механизмом для ускоренного развития общемирового экономического кризиса, начавшегося в 2008 году.

Разразившийся в США ипотечный кризис вызван непропорциональным развитием сегмента нестандартного кредитования. Нестандартной в данном случае называется схема выдачи ипотечных кредитов заемщикам, которым по каким-либо причинам было отказано в оформлении стандартной ипотеки. Эти нестандартные заемщики имели кредитные риски, то есть в недавнем прошлом за ними числились просрочки по другим кредитам, судебные решения, взыскания заложенного имущества или процедуры банкротства. Такие заемщики характеризовались низкими оценками бюро кредитных историй и часто были даже не способны подтвердить свои доходы.

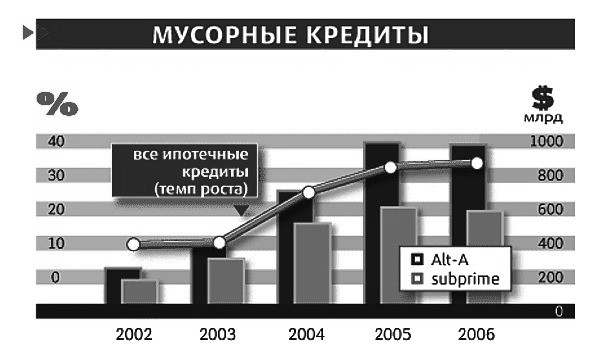

В 2002 году объем нестандартных кредитов составлял всего 6 процентов от общей массы, а в 2006 году кредитов с повышенными рисками было уже 20 процентов. Среди нестандартных жилищных кредитов в Соединенных Штатах наибольшее распространение получили ипотеки, имеющие плавающую процентную ставку, которая подвергалась ежегодным корректировкам, начиная с третьего года выплаты. Большая часть кредиторов, выдававших ипотеки на нестандартных условиях, производила кредитование с последующей продажей кредитных обязательств заемщиков инвесторам. То есть они практически не имели собственных средств, а для работы привлекали краткосрочные кредиты в сторонних банках.

В результате мягкой кредитной политики во многих частях Соединенных Штатов с 2001 по 2005 годы наблюдается быстрый рост стоимости недвижимости. В течение этого периода в два раза выросли объемы жилищного строительства, а американцы стали массово брать кредиты под залог дорожающего жилья. Две трети полученных кредитных денег жители США потратили на личное потребление, проведение ремонта и погашение долгов по кредитным картам.

Однако в том же 2005 году стоимость жилья стала падать, поэтому многие заемщики, получившие кредиты совсем недавно, начали отказываться от их погашения. В 2006 году ситуация обострилась, так как повысилась стоимость денег и продолжили падение цены на жилье, в то время как долги и финансовые обязательства остались прежними. В среднем падение стоимости жилья составило 20 процентов, в результате чего американцы в целом стали беднее на 5 триллионов долларов.

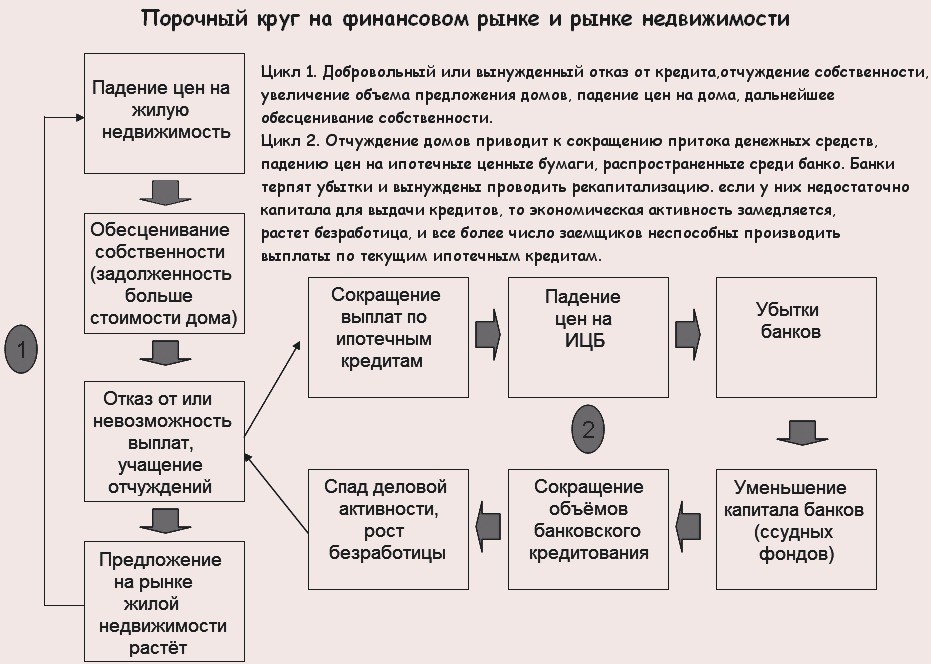

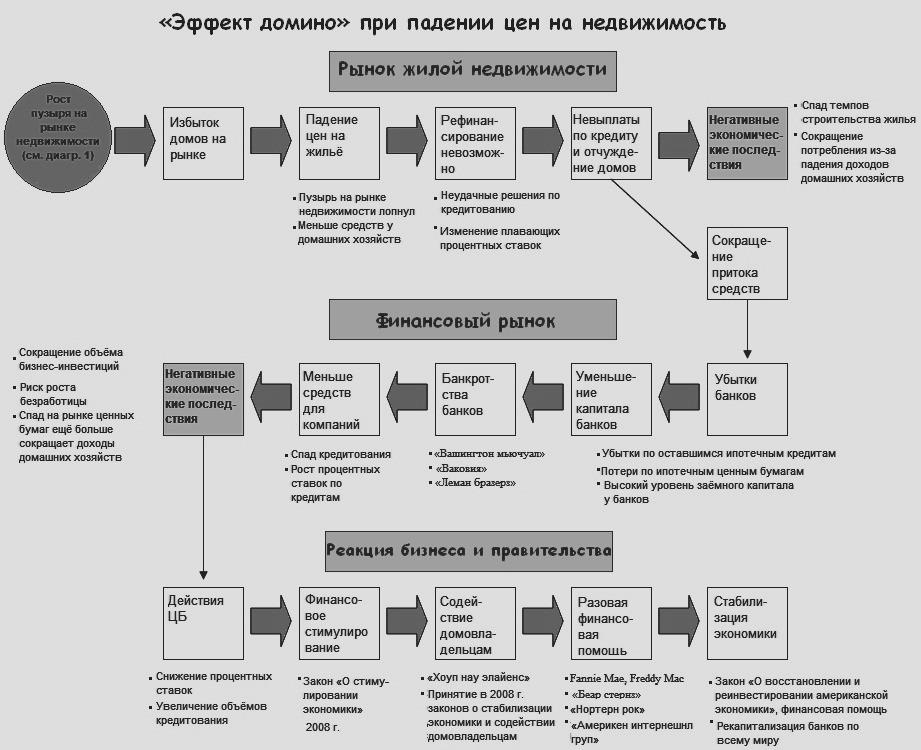

В результате возникших кризисных явлений начали банкротиться ипотечные компании. Они перестали выдавать кредиты, уволили значительную часть персонала, а их ценные бумаги серьезно просели в цене. Так как эти компании занимали деньги у банков, то кризис вскоре перекинулся и на банковскую систему. В том числе, пострадали зарубежные банки, которые вкладывались в американскую ипотечную систему.

Что же произошло?

Но давайте обо всем по порядку.

Как же вышло так, что рынок недвижимости (наиболее стабилизированный сектор рынка) стал местом необычных спекуляций и роста цен? Откуда появились гигантские невыплаты по ипотечным кредитам и закладным на недвижимость? В 2011 году Баффет заявил, что это самый огромный пузырь на рынке, который он когда-либо видел (по спекулятивному росту тут еще можно сравнить с тюльпаноманией 1636/1637 годы в Нидерландах).

ЭТАП ПЕРВЫЙ. Причины

Первоначальные причины кризиса

В экономике все связано. В предыдущей статье мы рассматривали пузырь доткомов и упомянули крах башен близнецов 11 сентября 2001 года. После этих событий правительство, как могло, пыталось привлечь внешние инвестиции в экономику страны. И это достаточно успешно получилось в 2002/2005 годах. Инвесторы все-таки вернули веру в силу американской экономики. Кроме этого, увеличение капитала произошло за счет стран с развивающейся экономикой, экспортирующих нефть (вроде Китая). Но тут есть два важных момента:

- В 2004 году в США преобладал импорт практически во всех отраслях, а экономика при этом показывала рост по большей части из-за внешних инвестиций (тут закономерен рост внешнего долга государства).

- Импорт рос быстрее экспорта не из-за недопроизводства, а из-за огромного потребления внутри страны.

При этом, в экономике начали появляться свободные средства (как у населения, так и у инвесторов). Вкладывать деньги в федеральные займы стало уже не так прибыльно и интересно. А дальше все просто – в момент, когда у населения на руках оказалось средств с избытком, начался сильный приток инвестиций в сектор недвижимости. Параллельно этому еще в конце 90-х годов крупнейшие ипотечные компании получили льготы от правительства, направленные на кредитование относительно бедного населения. То есть обычные люди только отошли от краха доткомов и терактов 11 сентября, как тут же им стали доступны относительно дешевые ипотечные займы.

Это положило начало глобальным изменениям в банковской системе США. Ко всему этому были урезаны права федеральных регуляторов в банковской и кредитной системах, рынок отправился в свободное плавание. Банки вместо выдачи кредитов другим компаниям, по новому закону, стали сами создавать дочерние фирмы под различные виды деятельности и кредитовать их.

В реальности, это выглядело примерно так:

Третья важная причина

Также были другие, менее популярные варианты, но почти все заёмщики останавливались на этих двух.

ЭТАП ВТОРОЙ. Точка невозврата

Банки, чтобы перестраховаться от необеспеченных кредитов, стали выпускать деривативы (они объединяли в пул несколько таких кредитов и продавали третьему лицу. Это можно назвать, в некоторой степени, точкой невозврата.

В итоге на рынке сложилась следующая ситуация:

С виду, такие производные инструменты выглядели менее рискованными, по сравнению с необеспеченными кредитами. Банки рассчитывали, что ими можно будет воспользоваться в случае неплатежей клиентов, а их стоимость не будет подвержена снижению из-за нескольких кредитов в одном инструменте.

ЭТАП ТРЕТИЙ. Начало краха

Бурный не обоснованный рост рано или поздно всегда заканчивается. В нашем случае были свои причины:

Ипотечный пузырь тем временем раздувался все сильнее и сильнее, а выпуск уже ничем необеспеченных ценных бумаг бесконтрольно продолжался. И рядовые люди, и инвесторы ввязались в ценовую гонку. Никто не думал о результатах. Старые кредиты просто перекрывались новыми уже под залог мусорных пакетов ценных бумаг.

На момент начала кризиса доход от этой системы составлял практически 30 процентов всего ВВП страны. А держалось все на голой спекуляции и необоснованном росте цен. Новые дома строились один за одним. В какой-то момент пузырь раздулся до такой степени, что падение цен стало лишь вопросом времени.

ЭТАП ЧЕТВЕРТЫЙ. Последствия

В 2011 году более 900 тысяч домов, купленных под мусорные бумаги, банки забрали обратно. А новые построенные дома оказались никому не нужны. Инвесторы и банкиры потеряли работу, а люди – имущество, отданное по долговым обязательствам банкам.

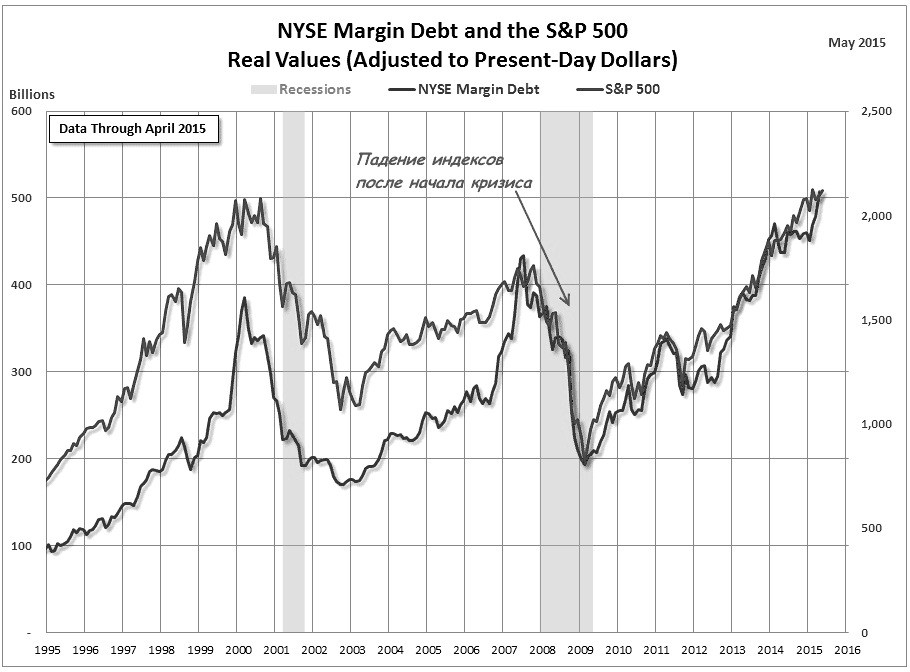

- Индекс S&P500 снизился почти на половину стоимости, относительно 2006 года.

- Стоимость реально производящих предприятий упала более чем на 20 процентов с лета 2007 года по осень 2008.

- Lehman Brothers и Bear Stearns были признаны банкротами, а такие банки как ML , Bank of America были вынуждены произвести слияние, во избежание полного краха (это коснулось практически всех крупных банков, которые участвовали в этом пузыре);

- Падение было замечено во всех секторах экономики.

- Многие граждане потеряли свои накопления, в том числе и пенсионные.

- Потери в долларах составили больше 5 миллиардов

ЭТАП ПЯТЫЙ. Дальнейшие события и меры правительства США

Завершение

Отголоски по невыплатам оставались даже после краха. После завершения основных событий кризиса, Всемирный валютный фонд оценил потери в 4 триллиона долларов для мировой экономики. Еще более 11 триллионов было потрачено правительством для стабилизации ситуации после краха.

Первые весточки

Начинался 2007 год вполне буднично - индексы постепенно росли, курсы доллара и евро возились за десятые доли цента, нефть торговалась в районе 60 долларов за баррель.

Первой весточкой того, что будущий год запомнится на финансовых рынках надолго, стал обвал китайских фондовых показателей в феврале 2007 года. Власти Китая попытались не допустить слишком быстрого роста своих индексов и ужесточили законодательство в области торговли на бирже. В итоге за один день Shanghai and Shenzhen 300 снизился на 9,2 процента, а Shanghai Composite - на 8,8 процента. Для многих стало неожиданностью, что падение в Китае стало причиной обрушения почти всех фондовых рынков мира - например, американский Dow Jones потерял из-за этого более трех процентов.

Справедливости ради стоит отметить, что потом китайские и американские индексы начали быстро наверстывать упущенное. И все-таки краткосрочный обвал продемонстрировал, как легко инвесторы, за 2006 год привыкшие к игре на повышение, готовы начать массовую распродажу акций.

А в марте в США случилось событие, значение которого в полной мере экономисты оценили лишь летом-осенью 2007 года. Власти Соединенных Штатов отчитались о том, что на американском рынке жилья увеличилось количество просроченных платежей. Кроме того, New Century Financial Corporation, крупнейшая в США ипотечная компания для заемщиков с низким уровнем платежеспособности и плохой кредитной историей, вынуждена была провести делистинг своих акций с Нью-Йоркской фондовой биржи NYSE. Причина вполне прозаична - за неполные три месяца акции компании подешевели на 90 процентов. В марте ей пришлось прекратить выдачу ипотечных кредитов - у нее просто не осталось средств.

В первый месяц весны произошло и еще одно символичное событие. На международном рынке европейская валюта выросла до 1,34 доллара, а на российском - доллар впервые с 1999 года упал ниже 26 рублей. Если в марте по такому курсу обменивать валюту никто не хотел, считая его невыгодным, то в конце 2007 года такой курс пользовался бы огромным спросом. Но едва ли кто-нибудь решился бы покупать американскую валюту по 25,9 рубля, если официальные курсы ЦБ находятся в районе 24,5 рубля.

Курс доллара к рублю - 24,5462 рубля за доллар (26,3311 рубля)

Курс доллара к евро - 35,9332 рубля за евро (34,6965 рубля)

Индекс РТС - 2290,51 пункта (1921,92 пункта)

Индекс Dow Jones - 13264,82 пункта (12463,15 пункта)

Баррель нефти: 96 долларов за баррель WTI (61 доллар)

Между тем, на фондовых рынках после февральского кризиса все было более или менее спокойно. Российский индекс РТС преодолел психологически важную отметку в 2000 пунктов в середине апреля. Рекорды были обеспечены ростом акций государственных компаний - в первую очередь, Сбербанка и "Роснефти".

Почти в то же время ведущий фондовый индекс США Dow Jones впервые в своей истории поднялся выше 13 пунктов. Дюжину тысяч "индекс голубых фишек" преодолел в октябре 2006 года, в начале года подобрался к тысяче тринадцатой, преодолел ее и на единой волне забрался даже выше 14 тысяч пунктов. Случилось это на торгах 17 июля. И если бы не ипотечный кризис и не последовавший за ним кризис ликвидности банков, Dow Jones наверняка смог бы вырасти и до 15-16 тысяч. Но этого не произошло.

Как не надо выдавать кредит

Когда выяснилось, что американские банки выдали слишком много ипотечных кредитов заемщикам с сомнительными возможностями возврата долгов, на рынке начался хаос. Ситуацию усугубил очень слабый рост строительного рынка в США - цены на дома в Штатах не только не увеличивались, но и падали. Таким образом, если раньше заемщик мог продать свое жилье по высокой стоимости и на эти средства оплатить как всю сумму ипотечного кредита, так и его проценты, то в 2007 году такая махинация оказалась невозможной.

Дело дошло до того, что американские банки, а вслед за ними и европейские, начали списывать активы, которые были обеспечены долговыми обязательствами. Крупнейшие финансовые организации списали по пять-десять миллиардов долларов, маленькие - поменьше, но общие суммы оказались очень внушительными: буквально в течение нескольких месяцев то, что казалось деньгами, оказалось пустыми, никому ненужными бумажками.

Найти кого-то конкретного, кто виновен в ипотечном кризисе, естественно, не удалось. В Конгрессе США посчитали, что к раздуванию "ипотечного пузыря" мог бы быть причастен министр финансов Генри Полсон. Сенатор-демократ от Коннектикута и глава банковского комитета Сената Крис Додд (Chris Dodd) попросил Полсона объяснить, зачем он на посту председателя совета директоров и гендиректора инвестбанка Goldman Sachs настаивал на вложении средств в рисковые финансовые инструменты. Официального ответа пока не последовало.

Бывший глава Citigroup Чарльз Принс, фото с сайта Википедии

Если сенаторы искали виноватых среди чиновников, то каждый банк пытался обнаружить виновных у себя в организации. В итоге многим руководителям крупнейших инвестбанков пришлось искать новую работу. Это и неудивительно: сложно себе представить, чтобы глава Citigroup Чарльз Принс (Charles Prince) остался на своем посту после того, как его банк списал активы на общую сумму в шесть миллиардов долларов, а акции крупнейшей финансовой организации США упали на четверть.

Кроме Принса, своих постов лишились также несколько топ-менеджеров таких организаций, как Bear Stearns, Bank of America и швейцарская UBS. А в Merrill Lynch исполнительного директора банка Стенли О'Нила (Stanley O'Neal) попросили уйти со своего поста за то, что он без одобрения совета директоров вел переговоры по слиянию с банком Wachovia. Впрочем, и без этих переговоров О'Нил, скорее всего, лишился бы своего места: Merrill Lynch считается одним из главных пострадавших от ипотечного кризиса банков.

Россия

Удивительно, но Россия, считавшаяся после 1998 года одним из самых уязвимых рынков, практически не пострадала от ипотечного кризиса. Единственная забота, которую добавил кризис российским корпорациям - поиск денег для развития. Раньше, если нужно было профинансировать сделку, отечественные компании просто брали кредиты на Западе. Однако в 2007 году в Европе и США деньги кончились. Российские бизнесмены сначала поволновались, но потом обнаружили, что в стране есть свои, отечественные банки, и постепенно начали брать деньги у них.

В свою очередь, российские госбанки оказались как никогда готовыми к приходу заемщиков. В первой половине года крупнейшие финансовые организации России - Сбербанк и ВТБ - вышли на биржу.

ВТБ сделал это в первый раз, продав акции сразу на РТС, ММВБ и лондонской LSE. Размещение позволило банку привлечь около восьми миллиардов долларов. Но это размещение вряд ли можно назвать успешным - со времени выхода на биржу и до конца года акции банка подешевели на c 0,55 цента до 0,51 цента за штуку.

Сбербанк устраивал размещение не в первый раз, но оно тоже было достаточно любопытным. Никогда еще российская организация не размещала столько акций только на российских биржах. Некоторые трейдеры опасались, что такое количество ценных бумаг уронит рынок, но вышло ровно наоборот - Сбербанк смог привлечь 230 миллиардов рублей, а капитализация банка выросла с 65 до 90 миллиардов долларов за год.

Ипотечный кризис привел и к дополнительному укреплению рубля. Доллар на международном рынке во второй половине 2007 года только дешевел, поэтому многие российские компании вынуждены были перейти или хотя бы заявить о переходе на размещение облигаций в российской валюте.

Конец года

После того как ипотечный кризис на мировом рынке расцвел пышным цветком, почти каждый день торги заканчивались одинаково. Евро непрерывно дорожал по отношению к доллару, контракты на поставку нефти и золота брали рекорд за рекордом. В итоге нефть чуть-чуть не дотянула до "рекорда рекордов" в 100 долларов за баррель, евро - до полутора долларов за евро, а золото - до исторического максимума в 850 долларов за тройскую унцию.

На международных рынках акций в то же время наблюдалась динамика, которую в разнообразных обзорах аналитические компании любят называть "разнонаправленной". Акции сырьевых компаний на фоне рекордных цен на полезные ископаемые, естественно, росли, а ценные бумаги финансового сектора под воздействием ипотечного кризиса, не менее естественно, падали.

Ситуацию усугубило изменение монетарной политики со стороны Федеральной резервной системы США. Заметив признаки стагнации в экономике, монетарные власти США решили срочно влить в финансовую систему дополнительные деньги. Сделать это можно было только одним способом - понизив ставку рефинансирования.

График индекса РТС за год, с сайта биржи

В итоге это и произошло, причем трижды - ФРС США сначала снизила показатель на полпроцента, потом еще на 0,25 процента и затем еще на столько же. Данная мера привела к повышению инфляции в стране, из-за чего вероятность еще одного понижения в ближайшее время сильно упала.

На мировых фондовых рынках резкий рост в начале года был в значительной степени компенсирован падением во второй половине. В итоге Dow Jones прибавил только около 800 пунктов, а британский FTSE-100, по которому традиционно определяют успешность вложений в акции на европейских площадках, - всего на 230 пунктов. Правда, его значение намного меньше - всего шесть с половиной тысяч пунктов против тринадцати, поэтому в процентах разница будет выглядеть не такой уж большой.

В России в декабре фондовые индексы обновили исторические максимумы, но как будто испугались своего повышения. Несколько дней подряд в декабре они падали и в итоге закрылись на следующих отметках: индекс РТС составил на конец года 2290,51 пункта при историческом максимуме в 2360,15 пункта, а ММВБ - 1888,86 пункта при рекорде в 1970,35 пункта.

Несколько лет назад разразилась мировая финансовая катастрофа, толчок к которой дал ипотечный кризис в США. Многие страны не оправились от удара до сих пор. Что же произошло и кто виноват? Каковы особенности проявления кризиса в США?

Сегодня мы постараемся разобраться, в чём основные причины кризиса и финансового краха, каковы его последствия, вспомним, как кризис отразился на нашей стране, чем всё закончилось и закончилось ли.

Жизнь в кредит, или Ипотека по-американски

Американцы – очень избалованная нация, они уже давно привыкли жить в долг. Дом, машина, мебель, одежда и даже продукты – всё можно взять в кредит. Вспомните любой американский фильм – редко кто расплачивается наличными деньгами, зато абсолютно все пользуются кредитными карточками. Жить в долг можно вполне комфортно, если экономика страны стабильна.

Самым выгодным вложением накоплений в Америке считается покупка недвижимости. С начала двухтысячных годов в США был огромный спрос на жильё, а, следовательно, и на ипотечные кредиты. Вот только американцы не столь глупы, они на несколько лет вперёд просчитывают свои траты. Зачастую купленный дом был своеобразным кормильцем – цена на недвижимость растут, а ставки по ипотеке падают. Дом можно было перепродать, расплатиться с банком, а разницу положить себе в карман. Причём вырученная сумма получалась весьма немаленькой.

А можно перезаложить жильё – продать его самому себе за большие деньги и опять же получить неплохой доход. Банки на этом также зарабатывали.

Рост цен на недвижимость являлся своего рода толчком к росту экономики.

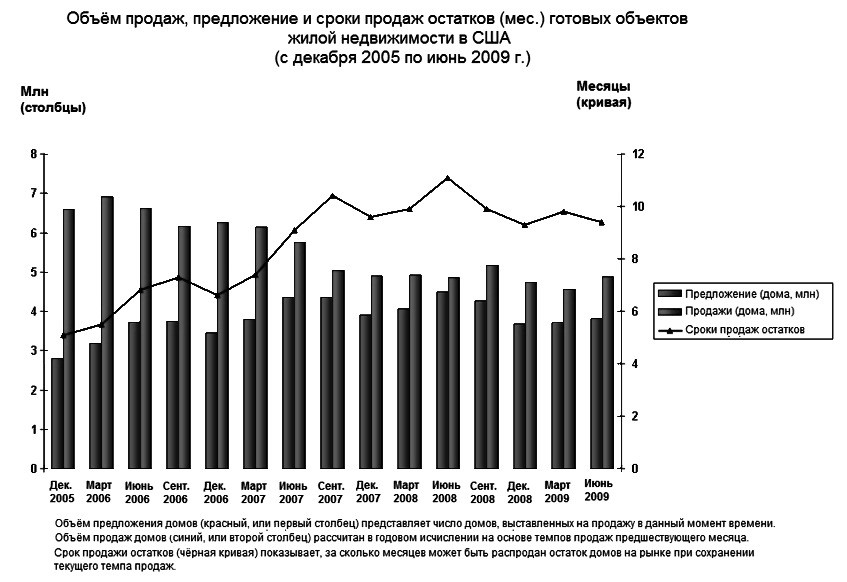

Финансовый кризис разразился в 2008 году, но предпосылки к нему появились значительно раньше. Уже в 2006 году продать дом было очень сложно – рынок недвижимости уже стоял. Заёмщики, ранее аккуратно оплачивающие ежемесячные платежи, оказывались неплатёжеспособными – теряли бизнес, работу, доходы. Перепродать или перезаложить недвижимость уже не получалось. А банки требовали погашение долгов.

Через два года цены на жильё во Флориде упали на тридцать процентов, порядка 60% выставленных на продажу домов не находили своих покупателей. Заёмщики выбивались из последних сил, продавая всё, что у них есть, лишь бы удержаться на плаву и иметь возможность платить ипотеку. В итоге наступал день, когда они не могли платить по счетам. С положительной кредитной историей пришлось попрощаться. На очереди прощание с жильём.

Смысл её в том, чтобы продать дом хоть по какой-то приемлемой цене, лишь бы расплатиться с банком, пусть даже частично. Банки шли на этот шаг, они теряли слишком много денег – количество конфискованных домов было огромно, но покупать их никто не собирался. К тому же это оказалось весьма затруднительным. Если и находились покупатели, то они даже не могли толком осмотреть дом – разъярённые и озлобленные бывшие владельцы очень часто умышленно наносили вред имуществу, например, заливали бетон в канализацию, били окна, вырывали электропроводку.

Самые отчаявшиеся объявляли себя банкротами. А по закону, пока дело не будет рассмотрено в суде, кредитор не имеет права выгнать должника из дома. Суды были завалены такими делами, поэтому некоторым заёмщикам удавалось прожить в своём бывшем доме от полугода до года.

Что привело к ипотечному кризису

Жадность – это основная причина, почему ипотечный пузырь лопнул.

После ужасного теракта с башнями-близнецами экономика США резко пошла на спад. Правительство всеми силами старалось привлечь внешние инвестиции в страну, и ему это удалось – инвесторы смогли возродить экономику. На руках граждан появились свободные средства, которые можно было вложить в недвижимость.

Ипотечные компании получили от правительства поддержку на кредитование малообеспеченных слоёв населения. Банки стали предлагать дешёвые и доступные ипотечные кредиты, которые могли себе позволить даже люди с минимальными доходами. При этом кредитную историю и платёжеспособность зачастую даже не проверяли.

Граждане стали массово приобретать для себя жильё (почему не взять, раз предлагают по весьма заманчивым условиям?), надеясь, что из-за роста цен на недвижимость можно будет несколько лет выплачивать ипотеку, а потом перепродать дом и выручить кругленькую сумму. То есть у населения была возможность получить лёгкие и быстрые деньги.

Это положило начало к большим изменениям в банковской структуре США. Рынок отправился в свободное плавание, кредиты стали выдавать всем подряд и под любой залог, используя не фиксированную, а плавающую ставку.

Дальше больше, банки стали выдавать кредиты самим себе, создавая для этого дочерние фирмы.

Ну и, конечно, как же без субстандартного кредитования. Для людей, имеющих низкий доход, условия обычной ипотеки были неприемлемы – слишком высокая процентная ставка. А поскольку у банков накопился излишек свободных средств, то этот капитал было жизненно важно куда-либо инвестировать. Появились ипотечные программы с весьма заманчивыми условиями.

Заёмщикам предлагалось:

- воспользоваться плавающей ставкой. В течение нескольких лет ставка была фиксированной, а потом банк ежегодно менял её в зависимости от экономического положения в стране. Девяносто процентов всех заёмщиков брали ипотеку именно по плавающей ставке;

- выбрать наиболее оптимальную систему платежей. Например, заёмщик мог выбрать приемлемый для него размер ежемесячного платежа и долю процентов по ипотеке.

Риск был оправдан – если у заёмщика не хватало денег на обслуживание кредита, то банк конфисковал недвижимость, продавал её на аукционе и покрывал ущерб.

Например, New Century Financial без проблем одобрял ипотеку размером в полмиллиона долларов рядовому сотруднику McDonalds с годовой зарплатой 35 000 $. Чтобы расплатиться с банком, ему даже нескольких жизней не хватит.

Какой же в этом смысл? Банки жертвовали малым, чтобы заработать огромные деньги от реализации ипотечных ценных бумаг.

Ипотечный мыльный пузырь начал надуваться. Кредиты раздавались направо и налево. Банки придумали новую схему – заработок на ценных бумагах. Стали выпускать облигации на сумму выданной ипотеки, в основе которых лежала закладная на недвижимость. Сходные по своим параметрам ипотечные кредиты объединялись в пулы, а затем продавались инвесторам.

В итоге, банки возвращали заёмные средства, снижая тем самым свои риски, а инвесторы перепродавали облигации, зарабатывая на этом. Вторичный рынок ценных бумаг (перепродажа) приносила многомиллионные барыши банкам, инвесторам, брокерам, застройщикам и всем остальным участникам рынка недвижимости.

Ценные ипотечные бумаги выпускали практически бесконтрольно. Большинство финансистов оценивало эти облигации как нечто реальное, обеспеченное залоговой недвижимостью и денежными средствами. На деле же они оказались пустышкой.

К тому же ведущие американские банки договорились с крупными рейтинговыми компаниями об искусственном завышении рейтингов. Везде был обман, ловко завуалированные финансовыми мошенниками.

За два года до кризиса большинство домов, взятых в ипотеку, были выставлены на продажу. Предложение превысило спрос – цены стремительно понеслись вниз. Продать недвижимость стало невозможно, а плавающие проценты постепенно росли. Кризис субстандартного ипотечного кредита повлёк за собой и кризис обычной ипотеки. Это коснулось даже среднего класса, люди больше не могли или не хотели платить ежемесячные платежи.

Банки не смогли взыскать долги, чтобы выполнить свои обязательства перед инвесторами. Те внезапно прозрели и увидели, что ипотечные ценные бумаги на данный момент ничего не стоят. В итоге ипотечный кризис повлёк за собой финансовый. Мыльный пузырь лопнул…

Исходя из вышеизложенного, можно выделить основные причины ипотечного кризиса в США:

- рост внешних инвестиций;

- изменения в законодательном регулировании банковской системы;

- субстандартное кредитование малообеспеченных;

- спекуляции и мошенничество на ипотечном рынке.

Последствия для США

Ну что же, пузырь лопнул, пора оглядеться и посмотреть, к чему же привела жажда к наживе:

- к 2011 году боле девятисот тысяч домов были изъяты у заёмщиков в пользу банков;

- банкиры потеряли клиентов, инвесторы – деньги, а заёмщики – недвижимость;

- фондовый индекс снизился почти на пятьдесят процентов по сравнению с 2006 годом;

- с лета 2007 года по осень 2008 стоимость компаний, занимающихся производством, упала на 20%;

- чтобы удержаться на плаву, банки ML и Bank of America произвели слияние;

- инвестиционные банки Lehman Brothers и Bear Stearns были признаны банкротами;

- снижение показателей произошло во всех секторах экономики;

- огромное число рядовых обывателей потеряли свои накопления, включая пенсионные.

Что предприняло правительство

Правительство США разработало и применило следующие шаги.

Последствия для России и мировой экономики

Поскольку финансовый рынок является одним из самых продвинутых и глобальных, от ипотечного кризиса США так или иначе пострадали практически все страны мира, включая Россию. А причиной этому является привязка к американскому доллару, который является эквивалентом торговли.

Хронология событий день за днём:

ВВП России по итогам 2009 года уменьшился на 7,8%. К докризисным темпам роста показатель пока ещё не вернулся.

Промышленное производство снизилось на 10,8%. По данным Форбс число долларовых российских миллиардеров сократилось более чем на треть, а их общий капитал уменьшился в пять раз.

Большие потери понесли отечественные заёмщики, которые взяли ипотеку в валюте. Из-за резкого скачка доллара их долги увеличились в разы. В результате этого многие россияне потеряли недвижимость.

Заключение

По данным Всемирного валютного фонда, мировой экономический кризис 2008 года обошёлся миру в четыре триллиона долларов. Ещё одиннадцать триллионов было потрачено для стабилизации ситуации в целом.

Если сравнить ипотечный кризис с падением американской экономики в период 1929-1939 гг., то явно прослеживаются две общие черты:

- спекулятивные действия в банковской и биржевой сферах;

- запоздалая реакция государственных контролирующих органов на рост кризисных явлений в экономике.

Причины кризисных явлений

Рост внешних инвестиций в экономику США

В период с 2002 по 2005 год наблюдалось резкое увеличение иностранных капитальных и оборотных финансовых вливаний, в первую очередь, за счет стран экспортеров нефти и быстроразвивающихся стран Азии, в первую очередь – Китая. Существуют две теории, объясняющие данный факт:

Независимо от того, какая из двух теорий верна, к 2005-2006 году в США присутствовал огромный объем свободного капитала. Требовалось найти более прибыльную, но и одновременно надежную инвестицию, чем простая покупка казначейских облигаций.

Вполне логичным выбором в данной ситуации выглядела недвижимость, тем более, что несколько десятилетий одним из основных направлений американской внутренней политики было увеличение количества частных домовладельцев. В 1995 году два крупнейших американских ипотечных агентства Fannie Mae и Freddie Mae получили налоговые льготы с целью стимулирования кредитов для заемщиков с низким уровнем доходов, и рынок к этому моменту уже был готов принять дополнительные финансовые вливания.

Изменение в законодательном регулировании банковской системы

Субстандартное кредитование

Для банковской практики США приемлемым уровнем кредитов с высокой степенью риска традиционно считались 6-8% от общего размера ипотечного портфеля. Но для покрытия начавшегося строительного бума такой процент неблагонадежных заемщиков оказался слишком низким и банки начали постепенное снижение обязательных требований. Такие кредиты получили название субстандартных и было разработано множество их модификаций:

Апофеозом борьбы за клиента любой ценой стали кредиты с наличием активов (средств на банковском счете), но без регулярного дохода (income, verified assets, NIVA), и займы вообще без активов и доходов (no income, no assets, NINA).

Рискованная секьютеризация и манипулирование рейтингами

Банки прекрасно понимали, что вероятность невозврата выданных займов чрезмерно велика, а потому и пытались минимизировать уровень риска. Для этого обычно используется механизм секьютеризации, когда несколько ипотечных кредитов или других финансовых инструментов объединяются в одну производную ценную бумагу (дериватив), которая затем продается стороннему инвестору.

За счет того, что в состав дериватива входит несколько активов с низким уровнем риска, их стоимость никогда не упадет до нуля или можно будет воспользоваться гарантией в случае неисполнения обязательств, как и делали государственные ипотечные агентства в начале 80-х годов прошлого века, когда только разрабатывалась современная модель секьютеризации.

Спекулятивные частные, страховые и биржевые инвестиции

Ипотечный кризис в США никогда бы не смог достичь таких масштабов без поддержки биржевых спекулянтов, увидевших в бумагах MBS и CDO источник, как им казалось, бесконечной прибыли. Закономерный крах спровоцировали следующие три основных фактора:

Рядовые граждане также включились в гонку – исторически рост цен на недвижимость был близок к уровню инфляции, но в 2000-2006 годах недвижимость показала почти двукратный рост. Дом перестал быть долгосрочной и не приносящей большого дохода инвестицией. Даже заемщики, которые соответствовали всем условиям Федеральных программ, стали предпочитать субстандартный кредит для получения вторичного ипотечного займа под рост стоимости. То есть при появлении дополнительного кредитного лимита заемщик мог или взять еще один ипотечный займ, или потратить эту сумму на потребление, или просто получить эту сумму наличными в банке. Если добавить к этому резкий рост уровня потребления, сокращение личных сбережений и реальной заработной платы – ипотечный крах стал неизбежен.

Последствия кризиса

Несмотря на все меры по реструктуризации ипотек неплатежеспособных заемщиков, к середине 2011 года было произведено полное отчуждение свыше миллиона объектов жилой недвижимости при практически полном отсутствии рыночной активности. К 2014 году доля кредитов, по которым не производятся выплаты, снизилась до 8%, но полностью негативные процессы оставить не удается.

Последствия для экономики США:

- Из пяти крупнейших ипотечных банков США обанкротились Lehman Brothers (невозможность покрыть кредитные свопы) и Bear Stearns (убытки дочерних хедж-фондов), произвели слияние Merrill Lynch и Bank of America, а Goldman Sachs и Morgan Stanley прекратили инвестиционную деятельность в обмен на поддержку ФРС.

- Стоимость производственных активов снизилась более чем на 20% за период июнь 2007-ноябрь 2008.

- Ведущий фондовый индекс S&P500 в ноябре 2008 года упал более чем на 45% по сравнению с аналогичным периодом предыдущего года.

- Рынок недвижимости после исторического максимума 2006 года потерял более $5 трлн. и до настоящего времени не показывает роста;

- Частные сбережения и пенсионные накопления граждан США уменьшились на $2,5 млрд., а учитывая отчуждение собственности и принудительные взыскания, общая сумма личных потерь почти $8 трлн.;

- Кризис затронул все секторы экономики особенно автомобильную промышленность и сферу услуг.

Меры по преодолению последствий кризиса

Действия правительства

Заемщикам был выполнен возврат части уплаченного налога на недвижимость, но это в целом не привело к существенному улучшению ситуации. Кроме того, была реализована государственная программа оказания индивидуальной денежной помощи неплатежеспособным домовладельцам, а также содействия в достижении соглашения с крупнейшими банками и кредитными ипотечными агентствами Fannie Mae и Freddie Mac о введении моратория на отчуждение имущества и увеличению программ рефинансирования.

Действия Федеральной резервной системы США

Совместно с Центробанками ведущих стран Европы и Азии было проведено снижение процентных ставок, что только подтверждает глобальный характер кризиса. Положительный эффект от такого шага оказался минимальным.

Проведена выдача краткосрочных займов по сниженной ставке для банков, подконтрольных ФРС, а также реализован дополнительный (к плану Полсона) выкуп проблемных ипотечных бумаг.

Реализован постоянный контроль гарантийного долларового обеспечения международных валютных свопов банков ЕЦБ, Банков Англии и Швейцарии.

Обеспечена программа предоставления целевых кредитов, в том числе небанковским кредитным организациям, для выпуска ипотечных ценных бумаг с гарантированным залогом (Term Asset-Backed Securities Loan Facility, TALF).

Последствия для мировой экономики:

Пик общего числа выселений за неуплату по ипотеке пришёлся на 2009-2010 годы. Невозможность погашения субстандартных кредитов и связанных с ними ценных бумаг привели к огромным убыткам по всей мировой банковской системе: только крупнейший (по состоянию на 2008 г.) мировой банк HSBS потерял более $10,5 млрд. Если в апреле 2008 г МВФ оценивал суммарные мировые потери от ипотечного кризиса в США примерно в $1 трлн., то уже годом позже пересмотрел это значение до $4 трлн.

Расходы США на преодоление последствий кризиса на конец 2009-го оценивались в $11 трлн., но примерно 50% из них нужно оценивать не как прямые расходы, а как инвестиции, гарантии по займам, выкуп финансовых активов (ипотечные и коммерческие бумаги с обеспечением залогами), в том числе и для того, чтобы повысить ликвидность рынков.

Эхо кризиса ощущается до сих пор. Крах американского фондового рынка привел к панике среди инвесторов и переориентированию денежных потоков в менее рискованные активы, в частности, сырьевые фьючерсы, давшие начало мирового кризиса продовольствия и росту цен на нефть.

Читайте также: