Инвентарная карточка это кратко

Обновлено: 17.05.2024

КАРТОЧКА, ИНВЕНТАРНАЯ (ф. № ОС-6) - карточка, предназначенная для аналитического учета основных средств: зданий, сооружений, передаточных устройств, машин и оборудования, инструментов, производственного (включая принадлежности) и хозяйственного инвентаря, транспортных средств и др. В карточке указываются характерные признаки объектов: чертеж, модель, тип, марка, заводской номер, дата выпуска (изготовления), дата и номер акта ввода основных средств в эксплуатацию. Кроме того, записывается краткая индивидуальная характеристика объекта. В тех случаях, когда в составе оборудования, приборов, вычислительной техники и т.д. имеются драгоценные металлы, в разделе "Краткая индивидуальная характеристика объекта" указывается перечень деталей, в составе которых имеется драгоценный металл, наименование детали и масса металла, указанная в паспорте. При перемещении основных средств внутри учреждения производится запись на оборотной стороне этой карточки. И.к. составляется в бухгалтерии на каждый инвентарный номер в одном экземпляре. При размещении в одном здании нескольких структурных подразделении (цехов, отделов и т.п.), по которым затраты планируются отдельно, в дополнение к обшей инвентарной карточке ф.№ ОС-6 открываются справочные инвентарные карточки отдельно по каждому направлению (коду) затрате пометкой "для начисления износа" в соответствии с утвержденным распределением площади и первоначальной стоимости инвентарного объекта между соответствующими пользователями.

Большой бухгалтерский словарь. — М.: Институт новой экономики . Под редакцией А.Н. Азрилияна . 1999 .

Смотреть что такое "КАРТОЧКА, ИНВЕНТАРНАЯ" в других словарях:

Карточка Инвентарная — карточка, которая заводится на каждый объект основных средств с одновременным присвоением ему инвертарного номера. К.и. хранится в бухгалтерии компании, организации. В К.и. заносятся краткая характеристика, первоначальная стоимость, дата… … Словарь бизнес-терминов

карточка инвентарная — Карточка, которая отрывается одновременно с определением инвентарного номера объекта основных средств на основании данных приемного акта и технического паспорта. Находятся и хранятся карточки в картотеке бухгалтерии организации. В И.к. приводится … Справочник технического переводчика

КАРТОЧКА, ИНВЕНТАРНАЯ — карточка, которая отрывается одновременно с определением инвентарного номера объекта основных средств на основании данных приемного акта и технического паспорта. Находятся и хранятся карточки в картотеке бухгалтерии организации. В И.к. приводится … Большой бухгалтерский словарь

КАРТОЧКА, ИНВЕНТАРНАЯ — карточка, которая отрывается одновременно с определением инвентарного номера объекта основных средств, на основании данных приемного акта и технического паспорта. Находятся и хранятся карточки в картотеке бухгалтерии организации. В И.к.… … Большой экономический словарь

карточка по учету основных средств инвентарная — ф. № ОС 10 Карточка, предназначенная для контроля за сохранностью инвентарных карточек. Она регистрируется в описи с указанием в них номера карточки, инвентарного номера объекта, его названия и отметок о выбытии. Опись ведется в одном экземпляре … Справочник технического переводчика

Инвентарная карточка учета основных средств — (форма № ОС 6) применяется для учета всех видов основных средств, а также для группового учета однотипных объектов основных средств, поступивших в эксплуатацию в одном календарном месяце и имеющих одно и то же производственно хозяйственное… … Энциклопедический словарь-справочник руководителя предприятия

инвентарная карточка — карточка, на которой по инвертарному номеру регистрируется инвентарь (хозяйственные вещи) … Словарь экономических терминов

КАРТОЧКА ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ, ИНВЕНТАРНАЯ — (ф. № ОС 10) карточка, предназначенная для контроля за сохранностью инвентарных карточек. Она регистрируется в описи с указанием в них номера карточки, инвентарного номера объекта, его названия и отметок о выбытии. Опись ведется в одном… … Большой бухгалтерский словарь

Актив — (Assets) Активы предприятия, оборотные и необоротные активы, учет и управление активами Информация об активах предприятия, оборотных и необоротных активах, учет и управление активами Содержание 1. Коэффициент 2. Рисковые активы пользуются спросом … Энциклопедия инвестора

ИНВЕНТАРЬ — (от лат. inventarium хозяйственные предметы, вещи) совокупность предметов производственного назначения и хозяйственного обихода. На предприятиях составляется опись таких предметов, именуемая инвентарной описью. На каждый такой предмет заводится… … Экономический словарь

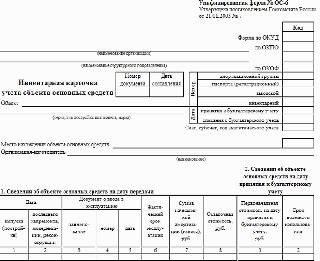

Унифицированная форма ОС-6 - инвентарная карточка учета основных средств. В статье мы расскажем о предназначении и заполнении унифицированной формы ОС-6.

Бланк унифицированной формы ОС-6

Если документооборот в организации ведется с применением унифицированных учетных форм, то аналитический учет основных средств (ОС) — с использованием инвентарных карточек по унифицированной форме ОС-6. Инвентарная карточка ОС-6 для учета основных средств (бланк которой вы можете скачать на нашем сайте) и указания по ее заполнению утверждены постановлением Госкомстата РФ от 21.01.2003 № 7.

Форма ОС-6 инвентарной карточки учета основных средств может не заполняться организациями, число основных средств у которых незначительно. Такие организации вместо инвентарных карточек могут вести инвентарную книгу по форме ОС-6б (п. 12 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 № 91н (далее — Методические указания по учету ОС)).

С 2013 года применение унифицированных форм, утвержденных Госкомстатом, стало необязательным, поэтому возможно использование самостоятельно разработанных документов аналогичного содержания.

Инвентарная карточка ОС-6: порядок ведения и заполнения

Инвентарные карточки предназначены для учета объектов основных средств, а также их движения внутри организации. Инвентарная карточка по форме ОС-6 открывается на каждое ОС, причем оформлять такой документ рекомендуется в том числе и на арендованные объекты (п. 14 Методических указаний по учету ОС).

Открывают инвентарную карточку основных средств на основании акта о приеме-передаче основных средств (формы ОС-1, ОС-1а, ОС-1б). Из него же в инвентарную карточку учета основных средств переносят часть сведений о приобретаемом объекте (заполняют разделы 1 и 2). Также при заполнении карточки используют сведения из сопроводительных документов, например технических паспортов заводов-изготовителей.

О разновидностях формы ОС-1 подробнее — в материалах:

На момент принятия ОС к учету в карточке отражают следующие сведения:

- в разделе 1 — сведения об ОС на дату передачи: дата выпуска, данные документа о вводе в эксплуатацию, срок эксплуатации, начисленная амортизация, остаточная стоимость (раздел заполняется по объектам, которые уже были в эксплуатации у предыдущего собственника);

- в разделе 2 — первоначальная стоимость и срок полезного использования (они понадобятся для начисления амортизации);

- в разделе 4 — сведения о приемке объекта (указываются реквизиты документа о приемке, подразделение, стоимость ОС и материально ответственное лицо);

- в разделе 7 — краткая индивидуальная характеристика объекта.

Остальные разделы заполняются по ходу эксплуатации ОС. В частности, в карточку заносят сведения:

- о переоценке основного средства (раздел 3);

- перемещениях объекта и его списании (раздел 4);

- затратах на реконструкцию, модернизацию и ремонт (разделы 5 и 6).

Подписывает карточку уполномоченный на то сотрудник (как правило, бухгалтер).

Образец заполнения инвентарной карточки основных средств можно скачать ниже по ссылке.

ОБРАТИТЕ ВНИМАНИЕ! В образце заполнения инвентарной карточки учета основных средств разделы, касающиеся изменения стоимости основного средства, его ремонта, индивидуальных характеристик, и подпись бухгалтера приведены на 2-й странице.

Итоги

- Постановление Госкомстата РФ от 21.01.2003 N 7

- Приказ Минфина РФ от 13.10.2003 N 91н

- Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете"

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

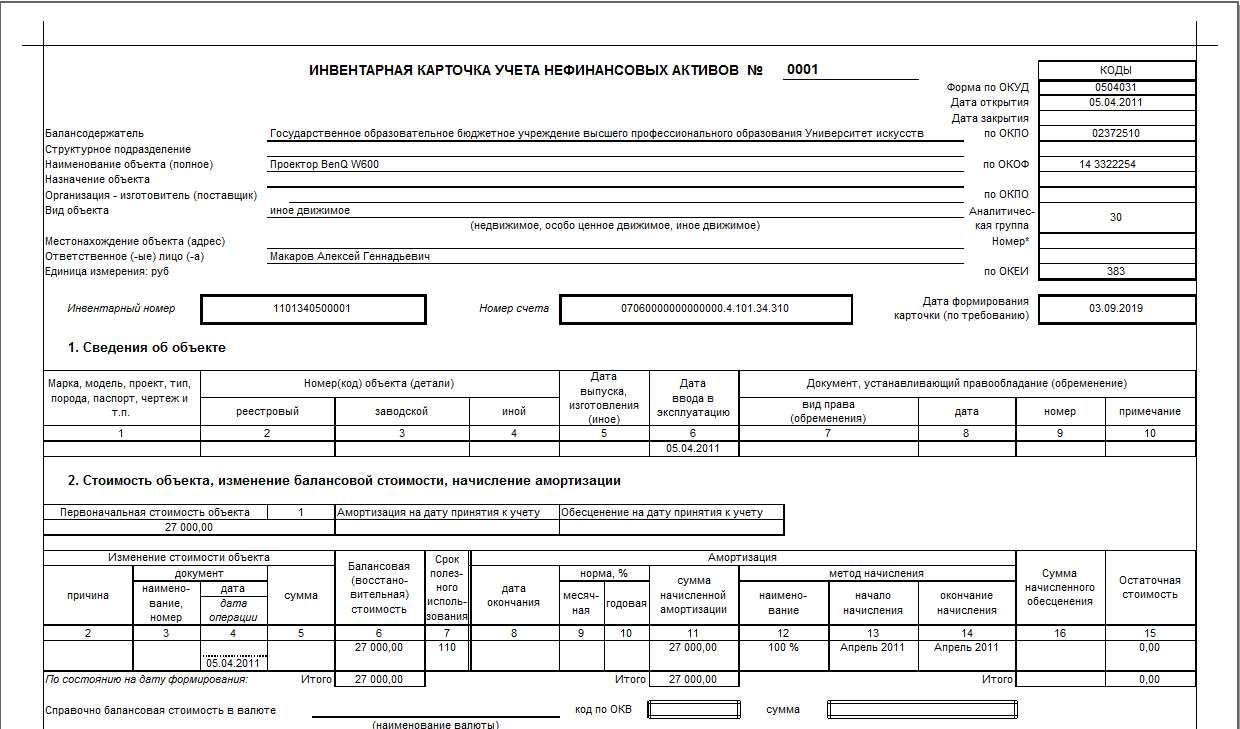

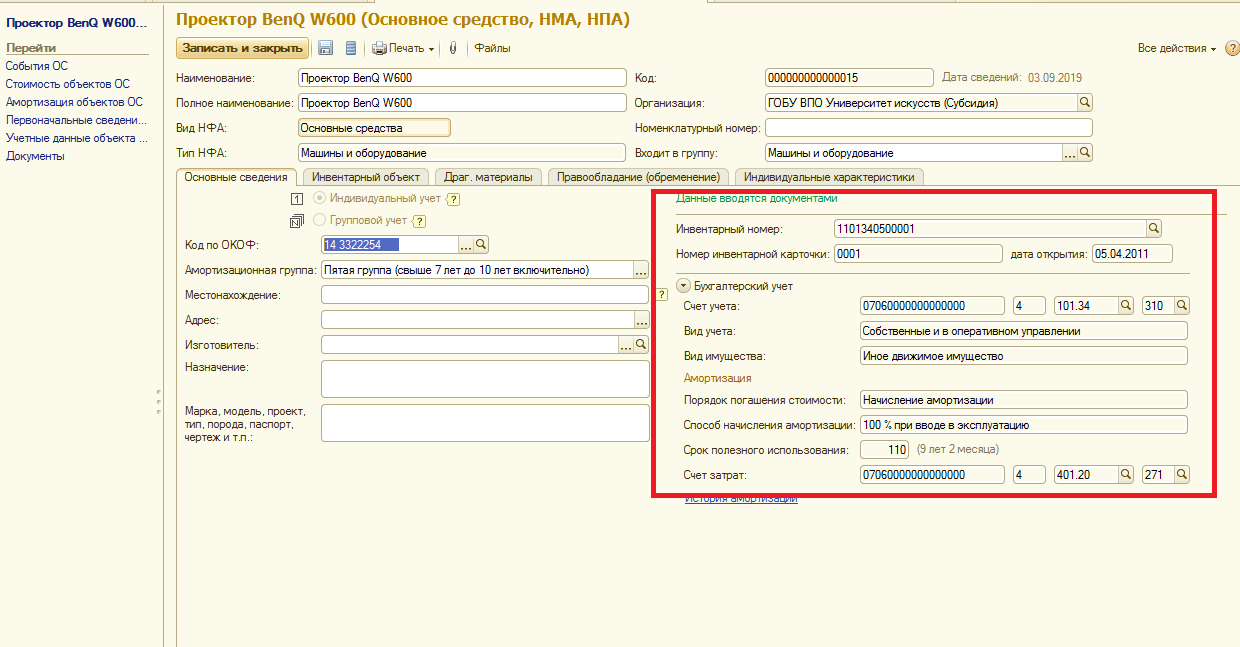

Карточка в 1С:БГУ (ф. 0504031) открывается учреждением на каждый инвентарный объект, заполняется на основании Акта приёма-передачи основных средств, паспортов заводов-изготовителей, технической и иной документации, характеризующей объект, с отражением даты принятия к учёту и номера журнала операций.

Форма 0504031 состоит из 5 разделов:

- Сведения об объекте.

- Стоимость объекта, изменение балансовой стоимости, начисление амортизации.

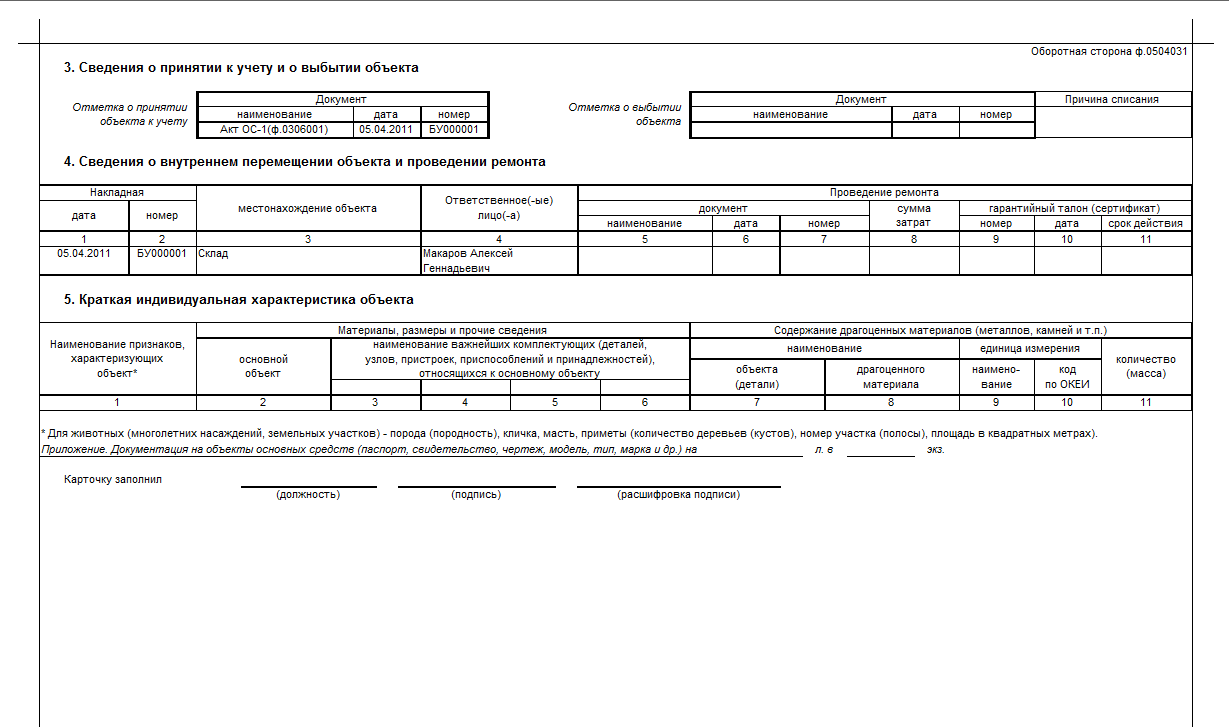

- Сведения о принятии к учёту и о выбытии объекта.

- Сведения о внутреннем перемещении объекта и о проведении ремонта.

- Краткая индивидуальная характеристика.

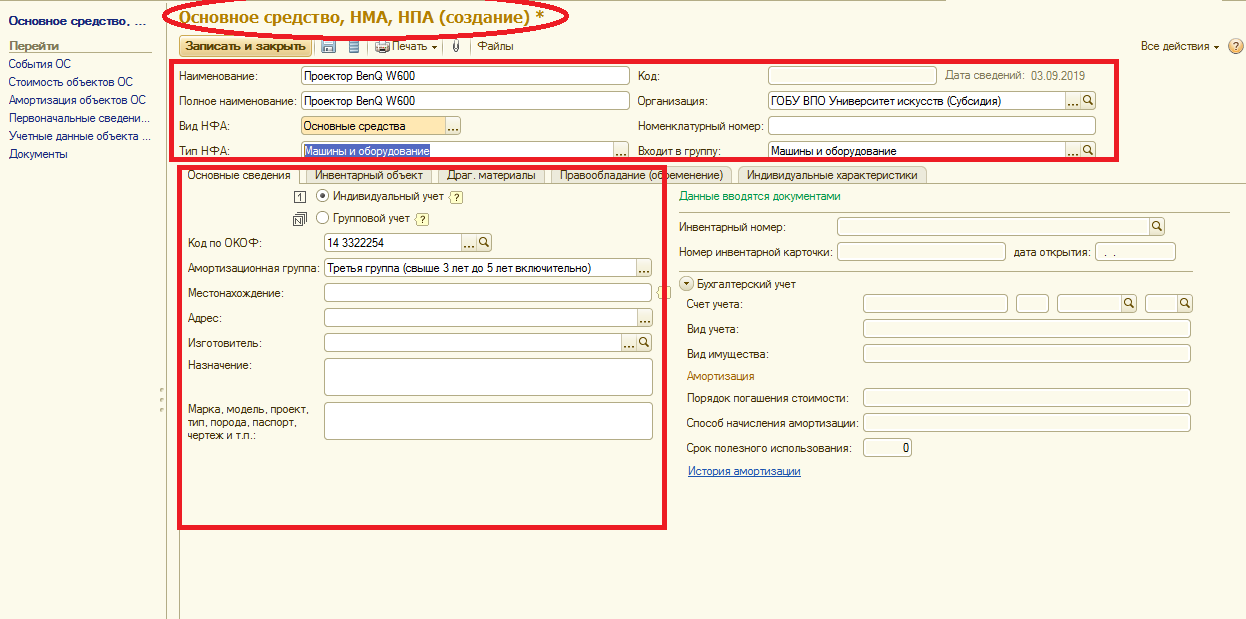

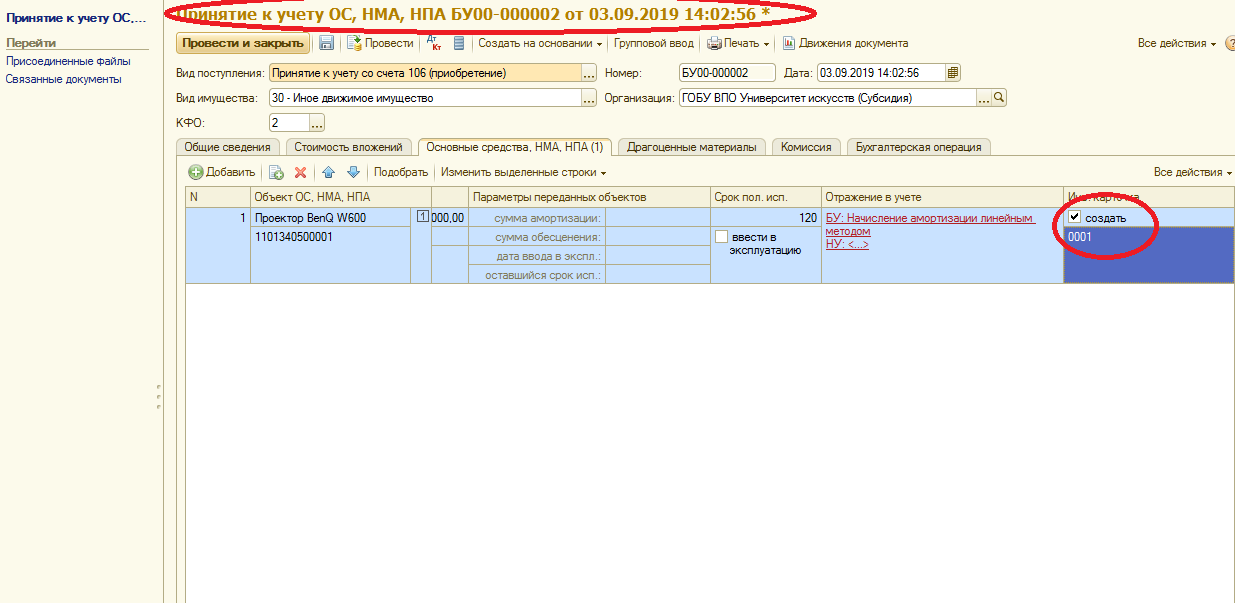

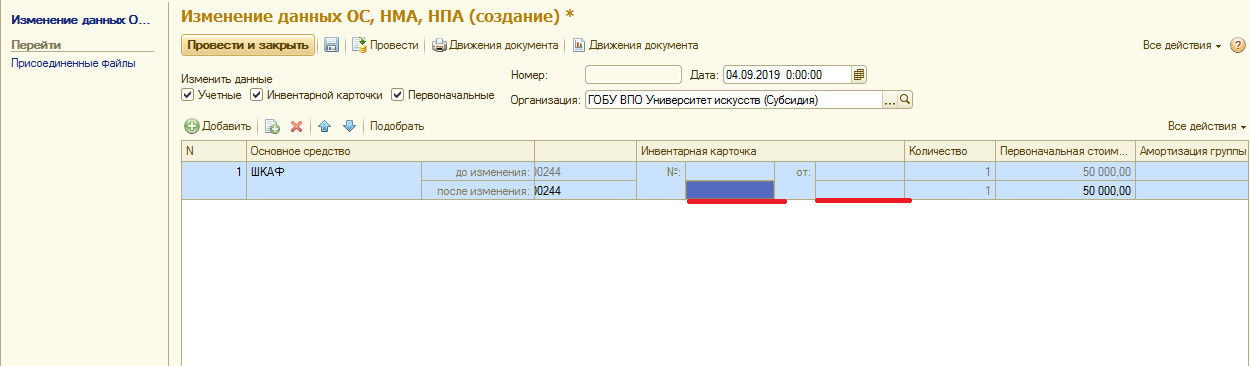

Как заполнить инвентарную карточку в программе 1С: БГУ 2.0

Инвентарная карточка может быть представлена в виде электронного документа или в печатной форме, что прописано в пункте 19 Инструкции № 157н: «При комплексной автоматизации бухгалтерского учёта информация об объектах учёта формируется в базах данных используемого программного комплекса. Формирование регистров бухгалтерского учёта осуществляется в форме электронного регистра, а при отсутствии технической возможности – на бумажном носителе.

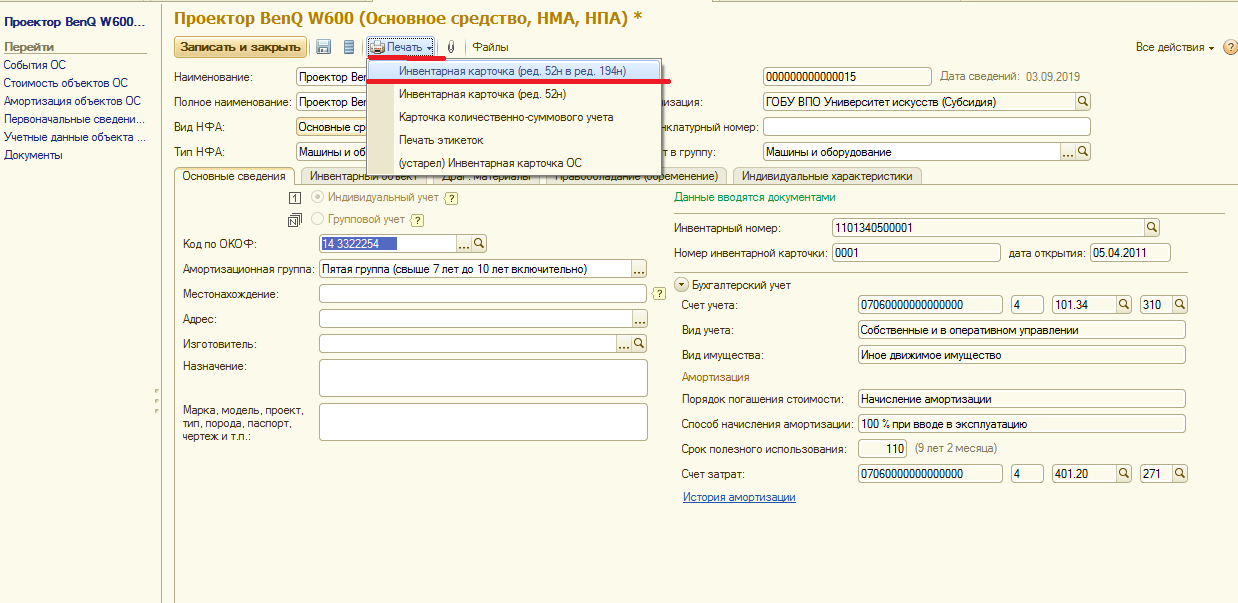

Если не присвоен номер инвентарной карточке в 1С:БГУ 2.0

Выберите основное средство, задайте номер и дату открытия инвентарной карточки и проведите документ (рис. 8):

Если вам нужна консультация эксперта по заполнению или корректировке инвентарных карточек в 1С:БГУ либо по другим вопросам бухгалтерского и налогового учёта в бюджетных учреждениях, напишите вопрос в чате на этой странице, первая консультация бесплатная.

Инвентарная карточка — это специальный учетный документ, предназначенный для отражения поступления, движения и выбытия основных средств в бухучете.

Зачем нужны инвентарные бланки для основных средств

К основным средствам относятся:

- здания;

- сооружения;

- машины и оборудование;

- транспорт;

- производственный и хозяйственный инвентарь.

Учетной единицей является инвентарный объект. На каждый объект при его поступлении заводится специальная инвентаризационная карточка учета основных средств, которая составляется в одном экземпляре и отражает всю историю объекта в организации. В ней фиксируют факты движения, переоценки, ремонта и иных событий, связанных с активом. Закрывают бланк после выбытия ОС (продажи или ликвидации). Но после закрытия учетная форма должна храниться еще не менее пяти лет (п. 80 Методических указаний по бухучету основных средств, Приказ Минфина РФ от 13.10.2003 №91н).

Критерии признания основного средства

Чтобы признать актив в бухучете основным средством, следует проверить соблюдения определенных условий (ПБУ 6/01):

- объект предназначен для использования при производстве продукции, выполнении работ либо для управленческих нужд организации;

- предполагается его использование длительное время (более года);

- не предполагается его дальнейшая перепродажа;

- объект способен приносить в будущем экономическую выгоду.

Кроме перечисленных критериев, в РСБУ для признания актива ОС есть требования о стоимости — не менее 40 000 руб. В налоговом учете дополнительно установлен минимальный стоимостной критерий, но там он составляет 100 000 руб. Бухгалтерский лимит регулируется в учетной политике в меньшую сторону.

Для современного учета важно не просто отнести имущество к ОС, но и определить, как это сделать. Существуют дорогостоящие активы, которые поступают в организацию как отдельные единицы, но фактически образуют единый комплекс, поскольку они не работают по отдельности. В этом случае их принимают к учету как одно ОС, состоящее из нескольких частей. Ярким примером этого являются персональные компьютеры. Этот подход находит отражение в учетных бухгалтерских регистрах — назначение ноутбука для инвентарной карточки отражается как участие в общей системе организации. Он учитывается и отдельно, и в составе комплекса одновременно, вместе с принтерами, копировальной и другой оргтехникой, которая к нему подключена.

Какую форму использовать для учета ОС

После вступления в силу нового закона о бухучете 402-ФЗ организации вправе самостоятельно разрабатывать бланки первичных учетных документов. Касается это правило и инвентарных карточек ОС. Но иногда применяется и унифицированная инвентарная карточка учета объекта основных средств ОС-6 формы, утвержденной Постановлением Госкомстата РФ от 21.01.2003 № 7. Вот так выглядит учетный бланк, который используют большинство организаций:

Правила заполнения инвентарной карточки учета основных средств

Индивидуальная учетная карточка заводится в момент поступления объекта основных фондов в организацию. Причина принятия на учет роли не играет:

- приобретение за деньги;

- получение по бартеру;

- взнос в уставный капитал;

- безвозмездная передача от учредителя;

- иной, не противоречащий законодательству способ.

В нормативных документах определено, что писать в назначении объекта в инвентарной карточке — первичные сведения об активе заносятся на основании актов о приеме-передаче объектов основных активов, техпаспортов, иных сопроводительных документов. В момент принятия к учету необходимо заполнить:

- общий раздел (наименование и инвентарный номер объекта, его место нахождения, дата принятия к учету и номер амортизационной группы);

- раздел 1 (дата выпуска, дата и номер документа о вводе в эксплуатацию);

- раздел 2 (стоимость приобретения, срок предполагаемого полезного использования);

- раздел 7 (если актив имеет какие-либо особенные количественные или качественные характеристики).

На протяжении всего периода использования необходимо отражать сведения о перемещении, реконструкции, ремонте или модернизации, переоценке (разделы 3, 4, 5 и 6). Данные о событиях, происходивших с объектом основных фондов на протяжении его эксплуатации, заполняются на основании соответствующих первичных документов.

В момент выбытия в разделе 1 необходимо заполнить сведения о фактическом сроке эксплуатации на дату выбытия, о начисленной амортизации и остаточной стоимости.

Читайте также: