Чистый приведенный доход кратко

Обновлено: 05.07.2024

NPV (аббревиатура, на английском языке - Net Present Value), по-русски этот показатель имеет несколько вариаций названия, среди них:

- чистая приведенная стоимость (сокращенно ЧПС) - наиболее часто встречающееся название и аббревиатура, даже формула в Excel именно так и называется;

- чистый дисконтированный доход (сокращенно ЧДС) - название связано с тем, что денежный потоки дисконтируются и только потом суммируются;

- чистая текущая стоимость (сокращенно ЧТС) - название связано с тем, что все доходы и убытки от деятельности за счет дисконтирования как бы приводятся к текущей стоимости денег (ведь с точки зрения экономики, если мы заработаем 1 000 руб. и получим потом на самом деле меньше, чем если бы мы получили ту же сумму, но сейчас).

NPV - это показатель прибыли, которую получат участники инвестиционного проекта. Математически этот показатель находится путем дисконтирования значений чистого денежного потока (вне зависимости от того отрицательный он или положительный).

Чистый дисконтированный доход может быть найден за любой период времени проекта начиная с его начала (за 5 лет, за 7 лет, за 10 лет и так далее) в зависимости от потребности расчета.

Для чего нужен

NPV - один из показателей эффективности проекта, наряду с IRR, простым и дисконтированным сроком окупаемости. Он нужен, чтобы:

- понимать какой доход принесет проект, окупится ли он в принципе или он убыточен, когда он сможет окупиться и сколько денег принесет в конкретный момент времени;

- для сравнения инвестиционных проектов (если имеется ряд проектов, но денег на всех не хватает, то берутся проекты с наибольшей возможностью заработать, т.е. наибольшим NPV).

Формула расчета

Для расчета показателя используется следующая формула:

, где

- CF - сумма чистого денежного потока в период времени (месяц, квартал, год и т.д.);

- t - период времени, за который берется чистый денежный поток;

- N - количество периодов, за который рассчитывается инвестиционный проект;

- i - ставка дисконтирования, принятая в расчет в этом проекте.

Пример расчета

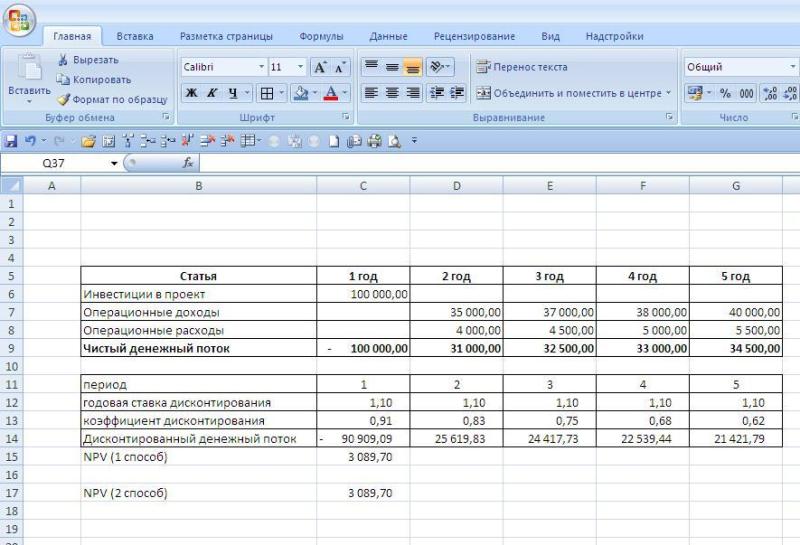

Для рассмотрения примера расчета показателя NPV возьмем упрощенный проект по строительству небольшого офисного здания. Согласно проекту инвестиций планируются следующие денежные потоки (тыс. руб.):

| Статья | 1 год | 2 год | 3 год | 4 год | 5 год |

| Инвестиции в проект | 100 000 | ||||

| Операционные доходы | 35 000 | 37 000 | 38 000 | 40 000 | |

| Операционные расходы | 4 000 | 4 500 | 5 000 | 5 500 | |

| Чистый денежный поток | - 100 000 | 31 000 | 32 500 | 33 000 | 34 500 |

Коэффициент дисконтирования проекта - 10%.

Подставляя в формулу значения чистого денежного потока за каждый период (там где получается отрицательный денежный поток ставим со знаком минус) и корректируя их с учетом ставки дисконтирования получим следующий результат:

NPV = - 100 000 / 1.1 + 31 000 / 1.1 2 + 32 500 / 1.1 3 + 33 000 / 1.1 4 + 34 500 / 1.1 5 = 3 089.70

Расчет NPV в Excel

Чтобы проиллюстрировать как рассчитывается NPV в Excel, рассмотрим предыдущий пример заведя его в таблицы. Расчет можно произвести двумя способами

- В Excel имеется формула ЧПС, которая рассчитывает чистую приведенную стоимость, для этого вам необходимо указать ставку дисконтирования (без знака проценты) и выделить диапазон чистого денежного потока. Вид формулы такой: = ЧПС (процент; диапазон чистого денежного потока).

- Можно самим составить дополнительную таблицу, где продисконтировать денежный поток и просуммировать его.

Ниже на рисунке мы привели оба расчета (первый показывает формулы, второй результаты вычислений):

Как вы видите, оба метода вычисления приводят к одному и тому же результату, что говорит о том, что в зависимости от того, чем вам удобнее пользоваться вы можете использовать любой из представленных вариантов расчета.

Примеры расчета NPV в бизнес-планах

Увидеть как рассчитан показатель на конкретном примере бизнес-плана вы можете выбрав соответствующий документ в форме поиска или перейдя по ссылке ниже:

Фирма собирается вложить средства в приобретение нового оборудования, стоимость которого вместе с доставкой и установкой составит 100 000 ден. ед. Ожидается, что внедрение оборудования обеспечит получение на протяжении 6 лет чистых доходов в 25 000, 30 000, 35 000, 40 000, 45 000, и 50 000 ден. ед. соответственно. Принятая норма дисконта равна 10%. Определить экономическую эффективность проекта.

Решение:

Изобразим ежегодные поступления от инвестиций на временной оси.

проект следует принять.

Как видим, при условии правильной оценки денежного потокапроект обеспечивает возмещение произведенных затрат (примерно к концу четвертого года) и получение 10% чистой прибыли, а также дополнительной (сверх установленной нормы) прибыли, равной величине NPV=57 302,37.

Другое объяснение полученного показателя NPV могло бы состоять в следующем: если проект финансировался за счет долгосрочной ссуды из 100 000 ден. ед., взятой на 6 лет под 10% годовых, ее величина и проценты могли бы быть полностью выплачены из поступлений наличности проекта. Кроме того, после расчетов с кредиторами остаток полученной от проекта наличности составил бы сумму в 57 302,37 ден. ед.

Пример 2:

Проект, требующий инвестиций в размере IC=160 000 $, предполагает получение годового дохода в размере PK=30 000$ на промежуток n = 15 лет. Оценить целесообразность такой инвестиции, если коэффициент дисконтирования r =15%.

Решение:

Обратите внимание на тот факт, что все ежегодные поступления одинаковы, поэтому можно принять при расчете формулу современной стоимости ренты.

Рассчитаем чистый приведенный доход проекта:

проект следует принять.

Индекс рентабельности инвестиций PI (profitability index)

Этот относительный показатель, удобен при выборе одного проекта из ряда альтернативных, имеющих одинаковый NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным NPV .

Норма рентабельности инвестиции IRR (Internal rate of return)

Под нормой рентабельности (внутренней нормой доходности) IRR инвестиции понимают значение коэффициента дисконтирования, при котором чистый приведенный эффект проекта равен нулю,

т.е. IRR = r, при котором NPV = f ( r ) = 0.

IRR показывает максимально допустимый относительный уровень доходов, которые могут быть ассоциированы с данным проектом.

Например, если проект полностью финансируется за счет ссуды коммерческого банка, то IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

На практике IRR сравнивается с r - заданной нормой дисконта, которая отражает минимум возврата на вложенный в его деятельность капитал.

Пример 4: Найдите IRR денежного потока: -100, +230, -132.

Решение:

Схему вложения денег изобразим на временной оси.

Воспользовавшись определением IRR: NPV (IRR) = NPV(r)=0,составим уравнение для нахождения этого показателя.

-100(1+r) 2 + 230(1+r) – 132 = 0,

50r 2 - 15r + 2 = 0,

Для данного проекта существуют две ставки внутренней доходности.

Эти ставки показывают, что все финансовые операции по ставке выше IRR = 20% и по ставке ниже IRR = 10% убыточны для рассматриваемого проекта.

Срок окупаемости инвестицийРР

Если доход распределен по годам равномерно, то срок окупаемости РР рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция требует погашения кумулятивным (суммарным) доходом K¢, т.е.:

РР = n,при котором.

Пример 5:

Задана динамика денежных потоков по годам для проектов А, Б, В и их комбинации:

| Год | Проекты | ||||

| А | Б | В | А и Б | Б и В | |

| 0-й 1-й 2-й 3-й | -10 | -10 | -10 | -20 | -20 |

| Периоды окупаемости проектов |

Основными недостатками срока окупаемости являются:

1. Метод не учитывает влияние доходов последних периодов.

Например: проекты А и В имеют одинаковые затраты – 10 млн. руб.;

по проекту А по 4,2 млн. руб. в течение трех лет;

по проекту В по 3,8 млн. руб. в течение десяти лет.

Оба проекта в течение трех лет окупают вложения, но проект В более выгоден.

2. Метод основан на недисконтированных потоках, если потоки дисконтировать, срок окупаемости проектов увеличивается.

3.Показатель не обладает свойством аддитивности, т.е. сроки по разным проектам нельзя суммировать.

Модуль 6. Кредиты.

Расходы должника обычно называются срочными уплатами или расходами по займу.

Методы определения размера срочных уплат зависят от условий погашения долга, которые предусматривают:

2. уровень и вид процентной ставки g (простая; сложная, проценты выплачиваются 1 раз в году, m раз в году);

3. методы уплаты процентов (сразу на всю сумму, и дальнейшее распределение одинаковыми суммами по периодам или проценты начисляются на непогашенный остаток долга);

4. способы погашения основной суммы долга (погашение основного долга равными суммами или погашение всей задолженности срочными уплатами).

D - сумма задолжника (основная сумма без процентов);

Y - срочная уплата;

I - проценты по займу;

R - расходы по погашению основного долга;

g - ставка процентов по займу;

n - общий срок займа;

i - проценты по депозиту.

Планирование погасительного фонда

Если по условиям займа должник обязуется вернуть сумму долга в конце срока в виде разового платежа, то для накопления таковой суммы обычно создается погасительный фонд .

Погасительный фонд создается из последовательных взносов должника, на которые начисляются проценты. Сумма взносов в фонд вместе с начисленными процентами, накопленная к концу срока долга, должна быть равна его сумме.

Рассмотрим случай формирования фонда, когда взносы регулярны и одинаковы по величине и вносятся в конце года, т.е. речь идет о годовой ренте постнумерандо.

Накопленная к концу срока фонда сумма долга D с процентами есть наращенная сумма ренты S, равная

Обозначим множитель наращения ренты через ,

тогда член ренты и в фонд систематически вносится сумма

Величина процентного платежа , исчисленного по сложным процентам, вычисляют по формуле:

Если условия контракта предусматривают присоединение процентов к сумме основного долга по ставке g, то срочная уплата .

Для расчета накопленных за t лет сумм погасительного фонда используется формула наращенных сумм постоянных рент:

Основное достоинство этого метода: показатели NPV различных проектов можно суммировать

Типовые примеры на расчет показателя чистого приведенного дохода

Пример1:

Фирма собирается вложить средства в приобретение нового оборудования, стоимость которого вместе с доставкой и установкой составит 100 000 ден. ед. Ожидается, что внедрение оборудования обеспечит получение на протяжении 6 лет чистых доходов в 25 000, 30 000, 35 000, 40 000, 45 000, и 50 000 ден. ед. соответственно. Принятая норма дисконта равна 10%. Определить экономическую эффективность проекта.

Решение:

Изобразим ежегодные поступления от инвестиций на временной оси.

проект следует принять.

Как видим, при условии правильной оценки денежного потокапроект обеспечивает возмещение произведенных затрат (примерно к концу четвертого года) и получение 10% чистой прибыли, а также дополнительной (сверх установленной нормы) прибыли, равной величине NPV=57 302,37.

Другое объяснение полученного показателя NPV могло бы состоять в следующем: если проект финансировался за счет долгосрочной ссуды из 100 000 ден. ед., взятой на 6 лет под 10% годовых, ее величина и проценты могли бы быть полностью выплачены из поступлений наличности проекта. Кроме того, после расчетов с кредиторами остаток полученной от проекта наличности составил бы сумму в 57 302,37 ден. ед.

Пример 2:

Проект, требующий инвестиций в размере IC=160 000 $, предполагает получение годового дохода в размере PK=30 000$ на промежуток n = 15 лет. Оценить целесообразность такой инвестиции, если коэффициент дисконтирования r =15%.

Решение:

Обратите внимание на тот факт, что все ежегодные поступления одинаковы, поэтому можно принять при расчете формулу современной стоимости ренты.

Рассчитаем чистый приведенный доход проекта:

проект следует принять.

Индекс рентабельности инвестиций PI (profitability index)

Этот относительный показатель, удобен при выборе одного проекта из ряда альтернативных, имеющих одинаковый NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным NPV .

Норма рентабельности инвестиции IRR (Internal rate of return)

Под нормой рентабельности (внутренней нормой доходности) IRR инвестиции понимают значение коэффициента дисконтирования, при котором чистый приведенный эффект проекта равен нулю,

т.е. IRR = r, при котором NPV = f ( r ) = 0.

IRR показывает максимально допустимый относительный уровень доходов, которые могут быть ассоциированы с данным проектом.

Например, если проект полностью финансируется за счет ссуды коммерческого банка, то IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

На практике IRR сравнивается с r - заданной нормой дисконта, которая отражает минимум возврата на вложенный в его деятельность капитал.

Пример 4: Найдите IRR денежного потока: -100, +230, -132.

Решение:

Схему вложения денег изобразим на временной оси.

Воспользовавшись определением IRR: NPV (IRR) = NPV(r)=0,составим уравнение для нахождения этого показателя.

-100(1+r) 2 + 230(1+r) – 132 = 0,

50r 2 - 15r + 2 = 0,

Для данного проекта существуют две ставки внутренней доходности.

Эти ставки показывают, что все финансовые операции по ставке выше IRR = 20% и по ставке ниже IRR = 10% убыточны для рассматриваемого проекта.

Срок окупаемости инвестицийРР

Если доход распределен по годам равномерно, то срок окупаемости РР рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция требует погашения кумулятивным (суммарным) доходом K¢, т.е.:

РР = n,при котором.

Пример 5:

Задана динамика денежных потоков по годам для проектов А, Б, В и их комбинации:

| Год | Проекты | ||||

| А | Б | В | А и Б | Б и В | |

| 0-й 1-й 2-й 3-й | -10 | -10 | -10 | -20 | -20 |

| Периоды окупаемости проектов |

Основными недостатками срока окупаемости являются:

1. Метод не учитывает влияние доходов последних периодов.

Например: проекты А и В имеют одинаковые затраты – 10 млн. руб.;

по проекту А по 4,2 млн. руб. в течение трех лет;

по проекту В по 3,8 млн. руб. в течение десяти лет.

Оба проекта в течение трех лет окупают вложения, но проект В более выгоден.

2. Метод основан на недисконтированных потоках, если потоки дисконтировать, срок окупаемости проектов увеличивается.

3.Показатель не обладает свойством аддитивности, т.е. сроки по разным проектам нельзя суммировать.

Модуль 6. Кредиты.

Расходы должника обычно называются срочными уплатами или расходами по займу.

Методы определения размера срочных уплат зависят от условий погашения долга, которые предусматривают:

2. уровень и вид процентной ставки g (простая; сложная, проценты выплачиваются 1 раз в году, m раз в году);

3. методы уплаты процентов (сразу на всю сумму, и дальнейшее распределение одинаковыми суммами по периодам или проценты начисляются на непогашенный остаток долга);

4. способы погашения основной суммы долга (погашение основного долга равными суммами или погашение всей задолженности срочными уплатами).

D - сумма задолжника (основная сумма без процентов);

Y - срочная уплата;

I - проценты по займу;

R - расходы по погашению основного долга;

g - ставка процентов по займу;

n - общий срок займа;

i - проценты по депозиту.

Планирование погасительного фонда

Если по условиям займа должник обязуется вернуть сумму долга в конце срока в виде разового платежа, то для накопления таковой суммы обычно создается погасительный фонд .

Погасительный фонд создается из последовательных взносов должника, на которые начисляются проценты. Сумма взносов в фонд вместе с начисленными процентами, накопленная к концу срока долга, должна быть равна его сумме.

Рассмотрим случай формирования фонда, когда взносы регулярны и одинаковы по величине и вносятся в конце года, т.е. речь идет о годовой ренте постнумерандо.

Накопленная к концу срока фонда сумма долга D с процентами есть наращенная сумма ренты S, равная

Обозначим множитель наращения ренты через ,

тогда член ренты и в фонд систематически вносится сумма

Величина процентного платежа , исчисленного по сложным процентам, вычисляют по формуле:

Если условия контракта предусматривают присоединение процентов к сумме основного долга по ставке g, то срочная уплата .

Для расчета накопленных за t лет сумм погасительного фонда используется формула наращенных сумм постоянных рент:

Остановимся на особенностях чистого приведенного дохода, важных для его понимания и практического применения. Чистый приведенный доход — это абсолютный показатель и, следовательно, зависит от масштабов капитальных вложений. Данное обстоятельство необходимо учитывать при сравнении нескольких инвестиционных проектов.

Обратим внимание на существенную его зависимость от временных параметров проекта. Выделим два из них: срок начала отдачи от инвестиций и продолжительность периода отдачи. Сдвиг начала отдачи вперед уменьшает величину современной стоимости потока доходов пропорционально дисконтному множителю v t , где t — период отсрочки.

Пример 6. Пусть по каким-либо причинам момент начала отдачи в примере 1 (вариант А) отодвигается, например, всего на один год. В этом случае

Теперь этот вариант заметно проигрывает по величине чистого приведенного дохода по сравнению с вариантом Б.

Что касается продолжительности периода отдачи, то его чрезмерное увеличение создает иллюзию повышения эффективности. Однако размеры отдаленных во времени доходов вряд ли можно считать вполне надежными и обоснованными. Кроме того, затраты и поступления, ожидаемые в далеком будущем, мало влияют на величину чистого приведенного дохода и ими, как правило, можно пренебречь. Проиллюстрируем сказанное. Пусть речь идет о доходе, поступающем в виде постоянной ренты. Зависимость N от срока ренты п показана на рис. 5.3. В начальный момент N = –K. В точке п = а капиталовложения точно окупаются поступившими доходами. По мере увеличения срока поступлений дохода увеличивается величина N. Однако прирост ее замедляется, а само значение N стремится к некоторому пределу A.

Выбор момента, относительно которого дисконтируются члены потока платежей (focal date), также влияет на величину N. Обычно для этого выбирается начало реализации проекта. Сдвиг вперед момента времени для оценивания N увеличивает абсолютные значения обеих составляющих чистого приведенного дохода.

Пусть в проекте предусматриваются мгновенные капиталовложения K и постоянная отдача в течение n лет в виде постоянной ренты постнумерандо, отдача ожидается спустя t лет после начала реализации проекта. При приведении потока платежей к начальному моменту получим:

В свою очередь, оценивая проект на начало периода отдачи, имеем:

Последнее выражение можно получить, умножая предыдущее равенство на множитель наращения (1 + i) t . В общем виде имеем:

где N0; Nt — величины чистого приведенного дохода, рассчитанные на начало реализации инвестиционного процесса и некоторый момент со сдвигом, равным t.

При сравнении нескольких проектов должно соблюдаться естественное требование — этот момент должен быть общим для всех проектов. Заметим также, что предпочтительный вариант проекта остается таковым при любом выборе момента. Знак величины N не изменяется при сдвиге момента для оценивания.

Проследим теперь влияние процентной ставки на величину N. Из (5.7) следует, что с ростом ставки приведения размер чистого приведенного дохода сокращается. Зависимость N от ставки i для случая, когда вложения осуществляются в начале инвестиционного процесса, а отдачи примерно равномерные, видна на рис. 5.4.

Как показано на рис. 5.4, когда ставка приведения достигает величины J, финансовый эффект от инвестиций оказывается нулевым. Ставка J является важной характеристикой в инвестиционном анализе. Ее содержание и метод расчета обсуждаются в гл. 6. Здесь же отметим, что любая ставка, меньшая, чем J, приводит к положительной оценке N (точки а и b), и, наоборот, дисконтирование по ставке выше J дает отрицательную величину чистого приведенного дохода (точка с) при всех прочих равных условиях. Изменение ставки приведения оказывает заметное влияние на абсолютную величину N. Например, для

условий, согласно которым инвестиции осуществляются равномерно в течение 3 лет ежегодно по 100, а доходы будут поступать 7 лет также по 100 денежных единиц, находим следующие значения N в зависимости от уровня процентной ставки:

Нулевая величина чистого приведенного дохода в этом примере имеет место при условии i = J = 17,5%.

Для наблюдаемых в практике потоков платежей зависимость не будет столь гладкой и “правильной”, как на рис. 5.3. Картина рассматриваемой зависимости становится иной, если члены потока меняют знаки больше одного раза. Например, в силу того что через определенное количество лет после начала отдачи предусматривается модернизация производства, требующая значительных затрат. В этом случае кривая зависимости N от i будет заметно отличаться от кривой на рис. 5.4. Так, на рис. 5.5 показана ситуация, когда величина N трижды меняет свой знак.

Влияние размеров затрат и доходов на N очевидно. Величина N находится в линейной зависимости от каждого из указанных показателей. Причем, чем отдаленнее срок поступления или затрат, тем меньше это влияние.

Теперь остановимся на сравнении (ранжировании) нескольких вариантов проекта по величине N. На первый взгляд, представляется, что такое сравнение весьма условно, так как N зависит от уровня ставки. Однако итог ранжирования проектов обладает высокой устойчивостью (инвариантностью) по отношению к ставке приведения. Для пояснения обратимся к случаю, когда сравниваются три проекта. Обозначим их как А, Б и В. Капиталовложения во всех случаях мгновенные, а потоки доходов представляют собой постоянные ренты постнумерандо с одинаковыми сроками, но разными размерами отдачи. Потоки платежей и расчетные значения N и J показаны в табл. 5.3. Наибольшие значения N и J у варианта Б. При расчете N применена ставка 12%.

Кривые зависимости N от i для вариантов А и Б показаны на рис. 5.6. Как видим, для любых значений i положительные значения N варианта Б больше, чем у А. В свою очередь, при сравнении вариантов А и В (см. рис. 5.7) обнаруживаем, что чистый приведенный доход по варианту В больше, чем у А при применении любой ставки, вплоть до 15,1%. Если ставка приведения превышает этот уровень, то места проектов по уровню чистого приведенного дохода меняются.

Приведенный пример иллюстрирует тот факт, что выбор процентной ставки часто совсем не сказывается на ранжировании проектов или не оказывает на него влияние в большом диапазоне значений ставки. Точка пересечения кривых А и В

является критической, или барьерной (см. гл. 3). Барьерная точка определяется из равенства чистых приведенных доходов (“конкурирующие” функции) двух сравниваемых проектов: NA = Nb . Из данного равенства следует

где v — дисконтный множитель по неизвестной барьерной ставке j;

Для оценки эффективности инвестиционных проектов используются различные виды показателей: показатели эффекта, доходности, окупаемости и финансовые показатели. Ниже представлено краткое описание каждой из групп и некоторых входящих в неё показателей. Некоторые показатели предполагают учёт временной стоимости денег, а некоторые – нет. Те показатели, которые учитывают временную стоимость денег (NPV, IRR, DPB) основываются на базовой концепции теории финансов – DCF (Discount Cash Flows), поскольку производится операция дисконтирования.

Общей чертой описываемых ниже показателей [2] является то, что они оценивают проект в статике и без учёта неопределённости, с которой приходится сталкиваться на практике. Риск проекта учитывается либо в ставке дисконтирования, либо вообще не учитывается.

Показатели эффекта.

Чистый недисконтированнный доход

Чистым недисконтируемым доходом называется накопленный чистый доход за весь расчётный период, исчисляемый по формуле

где - чистый денежный поток периода t.

Этот показатель не учитывает временную стоимость денег и поэтому его применение некорректно с точки зрения теории финансов. Но, несмотря на этот недостаток, данный показатель находит применение на практике на практике.

Чистый приведённый доход (NPV)

Чистый приведённый доход (Net Present Value, NPV) на сегодняшний день является общепризнанным показателем эффективности инвестиционных проектов. Чистый приведённый доход — это стоимость, полученная путем дисконтирования отдельно на каждый временной период разности всех оттоков и притоков (доходов и расходов), накапливающихся за весь период функционирования объекта инвестирования по фиксированной, заранее определенной процентной ставке (ставке дисконтирования).

где - инвестиции в период t,

- чистый денежный поток периода t,

n – длительность проекта (количество периодов t).

Метод оценки эффективности инвестиционных проектов по чистому приведенному доходу построен на предположении, что представляется возможным определить приемлемую ставку дисконтирования для определения текущей стоимости будущих доходов. Если чистый приведённый доход больше нуля проект можно принимать к осуществлению, если меньше нуля его следует отклонить.

Широкое использование чистого приведённого дохода обусловлено его преимуществами по сравнению с другими методами оценки эффективности проектов. В частности этот метод позволяет учесть весь период функционирования проекта и график потока денежных средств.

К недостаткам этого показателя эффективности инвестиций относят: - ставка дисконтирования обычно принимается неизменной для всего инвестиционного периода (периода действия проекта); - трудность определения соответствующего коэффициента дисконтирования; - невозможность точного расчета рентабельности проекта [3] .

Использование метода чистого приведённого дохода дает ответ на вопрос, способствует ли анализируемый вариант инвестирования увеличению рыночной стоимости фирмы-инвестора, но не говорит об относительной величине такого увеличения. Кроме того, критерий NPV не позволяет сравнить, к примеру, проекты с одинаковым NPV, но разной капиталоёмкостью.

Читайте также: