Возникновение кризисов в организации кратко

Обновлено: 05.07.2024

Кризис - это крайнее обострение внутрипроизводственных и социально-экономических отношений, а также отношений организации с внешнеэкономической средой.

Кризисные ситуации прежде всего выражаются в колебаниях объема производства и сбыта продукции, роста кредиторской задолженности поставщикам, банкам, налоговым органам, в дефиците оборотных средств и т. п., так как именно эти причины служат предпосылкой появления состояния неплатежеспособности организации.

До банкротства организации проходят ряд стадий состояния от эпизодической не способности выполнять в полном объеме и своевременно свои обязательства до длительной, от длительной до хронической не способности, от хронической до кризисного и безнадежного состояния, т.е. полного финансового банкротства.

Применительно к организации кризисы можно классифицировать следующим образом:

♦ технологический, при возникновении которого устаревшее оборудование и технология не позволяют выпускать качественную, конкурентоспособную продукцию, что приводит организацию к финансовым потерям;

♦ социальный, возникает в результате появления между работниками или их группами конфликтов, в том числе между рабочими и администрацией, управленческих конфликтов в аппарате управления и т. п.;

♦ финансовый, возникающий в результате нерационального использования собственного капитала и заемных средств, неэффективного использования полученной прибыли, что влечет за собой опять же финансовые проблемы организации;

♦ информационный, являющийся следствием ситуации, в которой получаемая информация не отражает изменений, происходящих на рынке, недостаточно достоверно отражает положение дел в самой организации;

♦ кризис взаимодействия между собственниками организации или с властью, противоречия в их интересах, что не позволяет проводить эффективную политику и в результате приносит существенные потери организации.

В конечном итоге эти кризисы между собой достаточно тесно связаны и, как правило, отражаются на финансах организации.

Кризисы могут вызывать один другого или может возникать цепная реакция, когда один возникший кризис вызывает другой, а затем третий и т. д. Опасность возникновения кризиса в организации существует всегда, поэтому необходимо осуществлять анализ и на его основе постоянный контроль с целью распознавания, прогнозирования и предупреждения кризисных ситуаций.

Внутренними причинами возникновения кризиса в организации могут быть возникшие диспропорции и нарушения равновесия между:

- отдельными группами собственных и заемных средств и их размещением в основные и оборотные средства;

- объемом производства и объемом реализованной продукции;

- объемом реализации продукции и денежной составляющей выручки;

- доходами и объемами краткосрочных займов;

- качеством продукции и ее ценой на рынке;

- ценой продукции и затратами на ее производство;

- уровнем технического оснащения анализируемого предприятия и его конкурентов;

- дебиторской и кредиторской задолженностями;

- объемами инвестиций и доходами по ним и т. п.

Снижение рентабельности и рост задолженности также приводят к возникновению кризисной ситуации. По динамике изменения соотношения других показателей по возникающим симптомам можно диагностировать возможность появления кризиса.

Результаты наступившего кризиса могут быть различными. Правильно организованный менеджмент может ослабить влияние кризиса и добиться восстановления жизнеспособности организации в целях ее сохранения. Может произойти обновление организации при сохранении собственников и руководителей или реструктуризация организации. При других условиях кризис может привести к полной ликвидации организации или к смене собственника и перестройке процесса функционирования организации.

Важную роль в деле разрешения кризисных ситуаций в организациях должно взять на себя государство.

Основными направлениями государственного антикризисного регулирования являются:

- совершенствование законодательной базы о несостоятельности предприятий;

- оказание государственной поддержки неплатежеспособным предприятиям, прежде всего в ведущих отраслях;

- принятие Правительством РК мер, направленных на преодоление кризиса неплатежей со стороны государственных органов заказчика;

- приватизация и ликвидация предприятий - должников;

- совершенствование деятельности арбитражных судов и повышение действенности судебных приставов.

Однако следует иметь в виду, что кризис в организации не обязательно приводит к негативным последствиям, но если вовремя не будут приняты антикризисные меры, это может привести к банкротству организации.

Банкротство организации - это результат негативного влияния разнообразных внешних и внутренних факторов развития организации в рыночных условиях. Мировая практика банкротства показала, что угроза финансовой нестабильности организаций возникает в среднем на 25-30% из-за внешних факторов и на 70-75% из-за внутренних, связанных с неумелым, нерациональным управлением.

Если организации практически не могут или слабо влияют на негативные воздействия внешней среды, то влияние внутренних факторов является результатом управленческих решений администрации организации.

В числе факторов внешней среды можно выделить такие группы, как:

1. Общеэкономические, которые определяют влияние состояния экономики страны.

1. Государственные, т. е. факторы, определяющие, как влияет государство, его правовая, налоговая и другие системы на деятельность организации.

3. Рыночные (влияние факторов рынка).

К факторам внутренней среды развития организации относят следующие группы:

1. Операционные (производственные и управленческие).

2. Финансовые (результат нерациональной финансовой политики).

3. Инвестиционные, связанные с неэффективной инвестиционной политикой организации.

Источниками информационного обеспечения для определения значений изменения внешних факторов являются периодическая печать, информационные финансовые сборники, экономические журналы.

Источниками информационного обеспечения для определения значений влияния внутренних факторов служат анализ и учет производственно-хозяйственной деятельности, управленческий учет и налоговый учет.

Если обобщить все факторы, то в большинстве случаев ухудшение финансового положения организаций и их последующее банкротство связано с:

- неэффективной системой управления и некомпетентностью высшего руководства;

- слабым учетом изменений состояния рынка, производственного и финансового потенциала организации;

- хищениями на высшем уровне управления;

- неэкономичным и нетехнологичным производством продукции.

Наиболее устойчивое, сильное влияние на деятельность организации независимо от формы собственности, оказывают интересы собственников и сотрудников организации, поставщиков и покупателей, кредиторов и конкурентов, государственных органов контроля и регулирования и др.

К проблеме возникновения кризисов в организации следует подходить с системных позиций. Любая организация является целостной системой, она состоит из взаимосвязанных элементов, частей, компонентов и пр. Иными словами, организацию необходимо рассматривать как некоторое обособленное структурное звено в общей экономической системе. Критериями такого обособления являются экономическая самостоятельность, организационная целостность (т. е. существование внутренней и внешней среды), наличие специализированных информационных структур и общий результат работы. В качестве организации можно рассматривать предприятие, отдельную фирму, акционерное общество, банк, компанию, а также структурную единицу системы государственного управления.

Экономическая теория свидетельствует, что организации постоянно сталкиваются с кризисными ситуациями. При этом большинство из них не готовы к таким ситуациям. Следует отметить, что в мире не было ни одной организации, которая в той или иной мере в своей производственно-хозяйственной деятельности не испытывала на себе кризисные явления, экономические и финансовые проблемы, нередко приводящие к банкротству. Поэтому в решении проблемы управления становится важным предвидение кризиса на любой стадии деятельности организации, его распознавание, а также оценка степени опасности для дальнейшего развития.

Каждая организация имеет свой потенциал развития и условия его осуществления, подчиняясь закономерностям циклического развития всей социально-экономической системы. Поэтому на организацию постоянно воздействуют как внешние факторы, так и внутренние. Внешние факторы характеризуют экономическую обстановку, в которой функционирует организация, и от которой она не может не зависеть. К внутренним факторам относят, в свою очередь, старение технологии, ошибки в принятии экономических решений, деловые и социально-психологические конфликты, низкий профессионализм персонала, неудачный маркетинг и т. п. На практике же внешние и внутренние факторы оказывают совместное воздействие, взаимоопределяя и взаимодополняя друг друга.

Для того, чтобы иметь возможность своевременно запускать программы антикризисного управления, необходимо различать факторы, симптомы и причины его возникновения.

Симптомы проявляются в показателях, их изменениях, отражающих функционирование и развитие организации. Например, несоответствие показателей закономерным соотношениям, будет являться симптомом кризисного развития. Симптом - это внешнее проявление начала кризиса, при этом он не всегда приводит к кризису. Как правило, к кризису приводят причины его возникновения. Именно причины лежат в основе возникновения симптомов, а потом и факторов, свидетельствующих о наступлении кризиса.

Таким образом, этапы возникновения кризиса можно представить в виде цепочки: причины ® симптомы ® факторы.

Оценивать кризисы следует не только по симптомам, но и по причинам и реальным факторам.

Причины кризиса - это события или явления, вследствие которых появляются симптомы.

Факторы кризиса - событие или состояние объекта, свидетельствующее о наступлении кризиса.

Таким образом, чтобы распознать кризис, необходимо обнаружить симптом, определить факторы, свидетельствующие о возможности наступления кризиса, выявить его причины. Средствами обнаружения возможности наступления кризисной ситуации в организации служат интуиция, опыт, анализ и диагностика, их следует применять на всех этапах существования организации.

Кризис - это крайнее обострение внутрипроизводственных и социально-экономических отношений, а также отношений организации с внешнеэкономической средой. В кризисное состояние организация входит, как правило, на протяжении достаточно длительного времени, по мере накопления негативных факторов. Однако возможны и такие ситуации, когда кризис может возникнуть как в период становления и развития, так и в период стабилизации и расширения производства и т. п.

Выход из кризиса может быть также как мгновенным (ступенчатым) - в результате разовой акции (капиталовложении, поглощении, смены поля деятельности, дробления и др.), так и продолжительным.

Кризисные ситуации выражаются, прежде всего, в колебаниях объема производства и сбыта продукции, роста кредиторской задолженности поставщикам, банкам, налоговым органам, в дефиците оборотных средств и т. п., так как именно эти причины служат предпосылкой появления состояния неплатежеспособности организации.

Практика показывает, что кризисы неодинаковы и по причинам, и по последствиям, и по самой сути. Необходимость понимания типологии кризисов важна для дифференциации средств и способов управления ими.

Применительно к организации выделяют следующие виды кризисов:

- технологический - устаревшее оборудование и технология не позволяют выпускать качественную продукцию, что приводит организацию к финансовым потерям;

- социальный (социально-управленческий) - появление конфликтов между работниками, с администрацией, в управленческом аппарате ведет к принятию неэффективных решений и к потере времени на производстве;

- финансовый - возникает в результате нерационального использования собственных и заемных средств, неэффективного использования полученной прибыли;

- организационный - возникает в результате несовершенства производственной структуры управления и структуры аппарата управления в организации, неэффективного распределения обязанностей, полномочий;

- информационный - является следствием недостаточности получаемой информации об изменении на рынке, ее достоверности;

- кризис взаимодействия - между собственниками организации или с властью, противоречия в интересах, что приводит к неэффективной политике внутри организации.

Кризисы, как правило, отражаются на финансовом состоянии организации и тесно взаимосвязаны между собой. Один возникший кризис может вызывать другой, затем третий и далее как цепная реакция.

Типология кризисов имеет большое значение в их распознавании, что дает возможность успешно управлять им, а успех управления зависит от своевременного распознавания кризиса, симптомов его наступления. Поэтому очень важно знать признаки наступления кризисных ситуаций и оценивать возможность их разрешения.

Кризисные ситуации в организации принято делить на фазы:

- -1-я фаза - спад (снижение показателей, характеризующих результаты финансово-хозяйственной деятельности, как правило, из-за внешних факторов);

- -2-я фаза - дальнейшее ухудшение результатов деятельности, но уже под влиянием внутренних причин в организации, без ухудшения внешних условий на рынке;

- -3-я фаза - депрессия - приспособление организации к новым условиям хозяйствования на более низком уровне доходов, здесь же предпринимаются первоочередные антикризисные меры;

- -4-я фаза - восстановление финансового равновесия, оживление производства, восстановление производства и реализация продукции до предкризисного уровня;

- -5-я фаза - рост производства, ускорение экономического развития организации, увеличение объемов продаж и реализация в краткосрочной перспективе;

- -6-я фаза - поддержание нового экономического уровня развития организации, его устойчивости, создание условий для самофинансирования.

Результаты кризиса в организации могут быть различными. Кризис может привести к полной ее ликвидации или к смене собственника и перестройке процесса функционирования организации. А своевременно и правильно организованный менеджмент может ослабить влияние кризиса и добиться восстановления жизнеспособности организации для ее сохранения. Может произойти обновление организации при сохранении собственников и руководителей или реструктуризация организации (слияние, разделение, присоединение). Таким образом, кризис не всегда приводит к негативным последствиям.

Условно факторы, оказывающие влияние на возможное возникновение кризисного состояния организации, можно разбить на две группы.

1-я группа. Факторы внешней среды:

- общеэкономические, которые определяют влияние состояния экономики страны;

- государственные, определяющие влияние государства (налоговая, правовая и другие системы) на деятельность организации;

- рыночные, учитывающие влияние факторов рынка;

- прочие.

2-я группа. Факторы внутренней среды:

- операционные - производственные и управленческие;

- финансовые - результат нерациональной финансовой политики;

- инвестиционные - результат неэффективной инвестиционной политики;

- прочие.

Указанные факторы действуют на деятельность организации разнонаправлено. Их влияние необходимо учитывать при проведении финансового анализа и разработке мер по предупреждению наступления кризисного состояния организации, а в случае его возникновения - для выхода из него и восстановления нормального функционирования организации.

Причины возникновения кризисов в организации могут быть различными. Важно распознавать симптомы кризисного развития, чтобы своевременно использовать программы антикризисного управления. Необходимо различать факторы, симптомы и причины кризиса.

Симптомы проявляются в показателях и, что очень важно, в тенденциях их изменения, отражающих функционирование и развитие организации.

Симптом – это первоначальное, внешнее проявление кризисных явлений, которые не всегда характеризуют истинные причины кризиса, но по которым эти причины можно установить. Оценивать кризис следует не только по его симптомам, но и по причинам и реальным факторам.

Фактор кризиса – это событие, или зафиксированное состояние, или установленная тенденция, свидетельствующие о наступлении кризиса.

Причина кризиса – это события или явления, вследствие которых появляются факторы кризиса.

Например, инфляция является фактором кризиса, причиной инфляции может быть увеличение массы денег в связи с большим государственным долгом и невозможностью его погашения в определенный период времени. Симптомами же кризиса могут быть, например, использование долларов в расчетных операциях, неоправданный и неумеренный рост заработной платы, повышение цен и пр.

В организации факторами кризиса могут быть снижение качества продукции, нарушение технологической дисциплины, старение технических средств, большая задолженность по кредитам. Причинами могут быть финансово-экономические просчеты, общее положение экономики, низкая квалификация персонала, недостатки системы мотивирования. Симптомы кризиса – появление первых признаков отрицательных тенденций, устойчивость этих тенденций, деловые конфликты, нарастание финансовых проблем и др.

Симптомы кризиса.

Симптом- это первоначальное, внешнее проявление кризисных явлений, которые не всегда характеризуют истинные причины кризиса, но по которым эти причины можно установить. Оценивать кризисы следует не только по его симптомам, но и по причинам и реальным факторам.

С точки зрения антикризисного управления очень важно классифицировать симптомы кризиса, определить их оптимальный набор, позволяющий оценить ситуацию, своевременно индуцировать приближение кризиса, оценить его возможные последствия и выработать программу выхода из кризиса. При этом следует учитывать, что опасность кризиса существует всегда, хотя бы в силу существования случайных непредсказуемых кризисов, и помнить, что кризис не только может оказывать негативное влияние на развитие системы, но и быть генератором качественной позитивной ее трансформации, перехода на следующий, более высокий уровень ее развития.

Система управления любой социально-экономической системы (в принципе саморегулируемой) призвана обеспечить наиболее эффективное и наименее затратное ее развитие. Поскольку предполагается, что выход из кризиса – управляемый процесс, важно своевременно распознать наступление кризиса, а в идеале прогнозировать его наступления с максимальной вероятностью. От этого зависит успех антикризисной программы на всех уровнях.

При рассмотрении кризиса как полиструктурного и полифункционального сложного явления, охватывающего систему или подсистему, важнейшими его характеристиками являются: масштабы кризиса, степень охвата объекта или процесса, порождающие факторы, области потенциального развития, характер воздействия на систему, последствия для социально-экономической системы. Поэтому необходимо определить конкретный набор симптомов кризиса и показателей для качественной и количественной оценки мониторинга системы в ее стабильном состоянии, в предкризисный период, во время кризиса и после его разрешения.

На макроэкономическом уровне к симптомам кризиса можно отнести падение основных экономических показателей системы, таких как ВВП, объемы промышленного производства, рост инфляции, гиперинфляция, массовые банкротства и т. д. На микроэкономическом уровне (в масштабах предприятия, организации) следует рассмотреть такие показатели, как значение коэффициента текущей ликвидности, значение коэффициента обеспеченности собственными средствами, наличие убытков по итогам основной деятельности, наличие убытков по итогам финансово-хозяйственной деятельности, значение коэффициента утраты (восстановления) платежеспособности, оценка динамики показателей группы рентабельности, оценка тенденции развития производственного потенциала, показатели деловой активности, наличие планов стратегического развития, формат и качество учетной политики, наличие корпоративной культуры.

Помимо выбора правильной, необходимой и достаточной системы показателей, важна также методология их использования с учетом взаимной зависимости проблем.

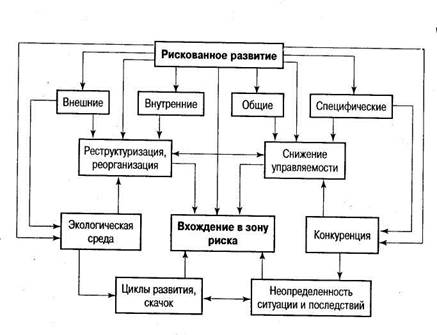

Возможно ли возникновение кризиса в деятельности отдельной организации?

Практика показывает, что кризисы не только возможны, они отражают собственные ритмы развития каждой отдельной организации, подчас не совпадающие с ритмами общего развития или развития других организаций. Каждая организация имеет свой потенциал развития, свои условия его осуществления и подчиняется закономерностям циклического развития всей социально-экономической системы. Поэтому она находится в состоянии определенного отношения к общим циклам экономики, имея при этом собственные циклы и кризисное развитие. Это могут быть факторы внешние и внутренние, общие и специфические.

Внешние факторы характеризуют экономическую обстановку, в которой функционирует организация и от которой она не может не зависеть. Если экономика находится в состоянии системного кризиса,

i т. j.i. ч

• природно-климатические и экологические — наличие материальных ресурсов, климатические условия, состояние окружающей среды и т.п.;

• организационные — размещение предприятий по терри-юрии страны; организация транспортных связей; специали-1ЛЦИЯ, кооперация и разделение производства.

Если результирующее влияние всех факторов положительно влияет на динамику состояния предприятия, то оно прогрессирует всвоем развитии, а если отрицательно, то наблюдается рецессия. Иначе говоря, факторы создают определенный импульс, в результате которого состояние предприятия резонирует.

От факторов, обусловливающих цикличность в развитии предприятия, следует отличать причины цикличности.Последние представляют собой события или явления, стимулирующие усиление влияний одних факторов и ослабление других. Причины порождаются поступками, действиями, решениями людей, которые, так или иначе, оказывают воздействие на все вышеперечисленные внешние факторы. Стимулирование усиления влияния положительных и ослабление отрицательных на макроуровне хозяйственного функционирования — основная задача антикризисного регулирования.

Важно заметить, что одинаковое влияние внешних факторов по-разному отражается на состоянии каждого предприятия, поскольку это воздействие накладывается на внутреннюю конъюнктуру предприятий, а она у каждого из них уникальна. Все внутренние факторыпо сфере своего влияния подразделяются на несколько групп, как было показано на рис. 1.5. Рассмотрим более подробно три из них.

Факторы, влияющие на производство, различаются по содержанию. Между известными элементами производства существует взаимосвязь (рис. 1.6) и должны поддерживаться определенные пропорции. Однако это динамичная модель: движение обусловлено непрерывным воздействием многочисленных факторов на каждый элемент.

Среди этой группы факторов вьщеляются три группы.

1. Материально-технические факторы, связанные с уровнем развития техники и технологии, внедрением в производство научных открытий, совершенствованием орудий и предметов труда.

К ним относятся: замена морально и физически устаревшего оборудования; ремонт действующего оборудования; механизация и автоматизация производства; электрификация производства; химизация производства; строительство, реконструкция, увеличение использования производственных площадей; создание и внедрение принципиально новых технологий, обеспечивающих сокращение затрат, экономию ресурсов и повышение качества; углубление специализации машин; экономия материальных ресурсов; освоение альтернативных источников энергии и т.п.

2. Организационные факторы, обусловленные совершенствованием организации производства, труда и управления, выбором организационно-правовой и организационно-экономической форм деятельности. Все они объединены в три подгруппы:

а) организация производства — материально-техническое снабжение и сбыт продукции, энергоснабжение, ремонтное обслуживание, система контроля качества продукции, организационно-техническая подготовка производства, проведение текущего и капитального ремонта, бесперебойная работа оборудования, повышение сменности работы оборудования, соблюдение производственной дисциплины и т.п.;

б) организация труда — рациональное разделение и кооперация труда, организация и обслуживание рабочих мест, улучшение санитарно-гигиенических условий труда и доведение их до комфортных, устранение производственных вредностей и опасностей, внедрение передовых приемов и методов труда, организация рациональных режимов труда и отдыха, укрепление трудовой дисциплины, развитие коллективных форм труда, совершенствование системы стимулирования труда, нормирование труда, развитие многостаночного и многоагрегатного обслуживания, рациональная расстановка и эффективное использование кадров и т.п.;

в) организация управления — формирование организационной структуры, создание экономичной и действенной управленческой структуры, координация работы предприятия внутри страны и за рубежом, привлечение высококвалифицированных специалистов, эффективная организационно-экономическая форма, совершенствование стилей и методов управления, финансовый, кадровый и инвестиционный менеджмент, управление ценовой политикой и издержками, амортизационная политика и т.п.

3. Социально-экономические факторы, связанные с изменением состава работников, уровнем их квалификации, отношением работников к собственности, условиями труда и быта, эффективностью стимулирования труда.

К ним относятся: материальная и моральная заинтересованность, уровень квалификации работников и культуры труда, отношение к труду, изменение форм собственности на средства производства и результаты труда и т.п.

Факторы, влияющие на обращение — качество иуровень маркетинга.

Философия предприятия — видение, миссия, стратегическое развитие предприятия, его корпоративная культура, принципы деятельности.

На все внутренние факторы, так же как и на внешние, можно влиять на микроуровне. Причем это влияние носит характер не регулирования, а управления. Управляя же воздействием факторов, можно оказывать влияние на состояние предприятия. Эта функция является прерогативой антикризисного управления.

Но очень важно видеть симптомы кризисного развития, чтобы иметь возможность своевременно запускать в действие программы антикризисного управления. Необходимо различать факторы, симптомы и причины кризиса . Симптомы проявляются в показателях и, что очень важно, в тенденциях их изменения, отражающих функционирование и развитие организации. Так, анализ показателей фондоотдачи, производительности, эффективности, энерговооруженности, финансового стояния или таких, как текучесть персонала, дисциплина, удовлетворенность трудом, конфликтность и другие могут характеризовать сложение производственной организации относительно наступления кризиса. Большую роль играет анализ финансово-экономических и социально-экономических показателей.

Но что может быть симптомом кризиса? Симптомом кризиса является как состояние показателя, так и тенденции его изменения. При этом состояние показателей может оцениваться и относительно 'установленной нормативной величины (допуски изменений), и относительно друг друга.

Симптомом кризисного развития может быть либо несоответствие показателей закономерным соотношениям либо временные параметры, например темп роста производительности труда должен

Рис. 5.2.Возникновение и распознавание кризиса

Факторы — настораживающие события.

Симптомы — проявление кризисных явлений.

Причины — источники возникновения кризиса.

Распознавание кризиса — обнаружение симптомов, факторов и причин кризиса,

определение его содержания, свойств и характера.

Средства — интуиция, опыт, специальные знания, анализ, исследования,

диагностика.

опережать темп роста заработной платы. Если этого не происходит, увеличивается опасность кризиса.

Симптомы не всегда отражают причины кризиса. Причины нередко кроются глубже внешнего проявления кризисных признаков. Симптом — это первоначальное, внешнее проявление кризисных явлений, которые не всегда характеризуют истинные причины кризиса, но по которым эти причины можно установить. Оценивать кризисы следует не только по его симптомам, но и по причинам и реальным факторам.

Фактор кризиса — событие, или зафиксированное состояние, или установленная тенденция, свидетельствующие о наступлении кризиса.

Причина кризиса — события или явления, вследствие которых появляются факторы кризиса.

Например, инфляция является фактором кризиса, причиной инфляции может быть увеличение массы денег, связанная с большим государственным долгом и невозможностью его погашения в определенный период времени. Симптомом же кризиса могут быть, например, использование долларов в расчетных операциях, неоправданный и неумеренный рост заработной платы, повышение цен и пр.

В организации факторами кризиса могут рассматриваться снижение качества продукции, нарушение технологической дисциплины, г трение технических средств, большая задолженность по кредитам. Причиной могут быть финансово-экономические просчеты, общее положение экономики, низкая квалификация персонала, недостатки системы мотивирования. Симптомы кризиса — появление первых признаков отрицательных тенденций, устойчивость этих тенденций, деловые конфликты, нарастание финансовых проблем и др.

Возможно ли возникновение кризиса в деятельности отдельной организации?

Практика показывает, что кризисы не только возможны, они отражают собственные ритмы развития каждой отдельной организации, подчас не совпадающие с ритмами общего развития или развития других организаций. Каждая организация имеет свой потенциал развития, свои условия его осуществления и подчиняется закономерностям циклического развития всей социально-экономической системы. Поэтому она находится в состоянии определенного отношения к общим циклам экономики, имея при этом собственные циклы и кризисное развитие. Это могут быть факторы внешние и внутренние, общие и специфические.

Внешние факторы характеризуют экономическую обстановку, в которой функционирует организация и от которой она не может не зависеть. Если экономика находится в состоянии системного кризиса,

Читайте также: