Управление издержками на предприятии с целью их минимизации кратко

Обновлено: 02.07.2024

Прежде всего необходимо отметить, что руководители и менеджеры предприятия должны четко понимать, что управление издержками производства и реализации продукции с целью их минимизации на предприятии является составной частью управления предприятием в целом.

Управление издержками необходимо прежде всего для:

получения максимальной прибыли;

улучшения финансового состояния фирмы;

повышения конкурентоспособности предприятия и продукции;

снижение риска стать банкротом и др.

Для решения проблемы снижения издержек производства и реализации продукции на предприятии должна быть разработана общая концепция, которая должна ежегодно корректироваться с учетом изменившихся обстоятельств. Эта программа должна носить комплексный характер, т.е. должна учитывать все факторы, которые влияют на снижение издержек производства и реализацию продукции.

Содержание и сущность программы по снижению издержек производства зависят от специфики предприятия, текущего состояния и перспективы развития. Но в общем плане в ней не должны быть отражены следующие моменты:

комплекс мероприятий по более рациональному использованию материальных ресурсов (внедрение новой техники и безотходной технологии, внедрение и использование более прогрессивных материалов, улучшение качества продукции и снижение процента брака);

мероприятия, связанные с определением и поддержанием оптимального размера предприятия, позволяющие минимизировать затраты в зависимости от объема производства;

мероприятия, связанные с улучшением использования основных фондов (освобождение предприятия от излишнего оборудования, сдача имущества предприятия в аренду, повышение уровня квалификации персонала, применение ускоренной амортизации, внедрение более прогрессивных машин и оборудования);

мероприятия, связанные с улучшением использования рабочей силы (определение и поддержание оптимальной численности персонала, повышение уровня квалификации, применение прогрессивных систем и форм оплаты труда, механизация и автоматизация всех производственных процессов);

мероприятия, связанные с совершенствованием организации производства и труда (совершенствование организационной структуры и др.).

Кроме того, комплексная программа по снижению издержек производства должна иметь четкий механизм ее реализации.

Следует также отметить, что планирование и реализация отдельных мероприятий по снижению издержек производства хотя и дают определенный эффект, но не решают проблемы в целом.

Контрольные (тестовые) вопросы

Что представляют собой издержки производства?

Чем характерны постоянные и переменные издержки производства?

Что понимается под себестоимостью продукции?

Какие существуют виды себестоимости, и чем они характерны?

Как классифицируются затраты в составе себестоимости продукции?

Что такое калькуляция и какие используются методы калькулирования себестоимости?

Как осуществляется планирование себестоимости продукции?

Какие имеются источники снижения себестоимости продукции?

Тут вы можете оставить комментарий к выбранному абзацу или сообщить об ошибке.

Как работаем и отдыхаем в 2022 году ?

Любая предпринимательская деятельность имеет целью получение прибыли, приумножение капитала. Но для того, чтобы получить прибавочную стоимость, сначала нужно что-то вложить, и именно этими вложениями и ограничена возможная эффективность бизнес-деятельности. То есть, можно сказать, что именно затраты являются определяющим фактором получения прибыли. Вот почему управление затратами имеет такое немаловажное значение.

Рассмотрим все особенности, касающиеся управления затратами в предпринимательстве.

Что такое управление затратами

Если разрыв между используемыми ресурсами и получаемой прибылью слишком велик, речь идет об убытке, а значит, неэффективном управлении.

Постановка качественных целей, их корректировка, прогнозирование исходов, определенное воздействие на производственные процессы с наиболее рациональным применением имеющихся ресурсов – это и есть управление. В этот процесс включаются следующие действия:

- прогнозирование;

- планирование;

- организация деятельности;

- координация процессов;

- регулирование;

- учет и мониторинг;

- калькулирование;

- контроль;

- анализ.

Затраты, издержки, расходы

Термины, кажущиеся непрофессионалу синонимичными, на самом деле имеют важные оттенки значений, которые надо различать, чтобы понять, как они вписываются в систему управления расходной частью бизнеса.

Расходы – экономическое понятие, которое характеризует бизнес-траты на основные цели производства, реализации и приобретения активов и другой деятельности, которую можно оценить в денежной форме. Это относительное уменьшение экономической выгоды вследствие убытия активов или выполнения определенных финансовых обязательств, а значит, и снижение общего размера капитала. Это понятие относится в большей степени к денежным потокам.

Издержки – те траты, которые вытекают из уже созданной ранее прибыли; они связаны с производством и сопутствующей деятельностью организации, например, на управление, на социальную сферу, транспортные и другие накладные денежные вложения. В основном, из состава издержек в процессе деятельности формируется себестоимость.

Затраты – самая широкая категория из приведенных. Она предусматривает любое уменьшение активов, не только денежное, но и натуральное. К последнему относятся:

- материальные средства;

- сырье;

- материалы;

- энергия;

- рабочее время.

ВАЖНО! Когда речь идет об организации управления затратами на предприятии, важно учитывать не только денежные, но и натуральные активы: именно этим и определяется, в конечном итоге, успех предпринимательской деятельности.

Планирование затрат

Это основа управления. Грамотно запланированный процесс практически гарантирует эффективный результат.

Основная цель планирования затрат – определение и утверждение оптимальной суммы на те или иные затраты в определенном периоде. Планирование должно различаться по видам деятельности и типам производимой продукции.

Планирование осуществляется в форме составления бизнес-плана организации на конкретный временной период, чаще всего на учетный год. От него зависят такие ключевые бизнес-элементы, как:

- план производства;

- фонд заработной платы;

- планируемое снабжение предприятия.

ОБРАТИТЕ ВНИМАНИЕ! Составляя план на каждый последующий период, важно добиваться экономически обоснованного уменьшения затрат по сравнению с предыдущим: тогда можно говорить об эффективности, прогрессе и росте прибыли.

При планировании затрат целесообразно принимать во внимание производственные инновации, позволяющие повысить уровень производства, модернизировать технологию, усовершенствовать организацию труда, то есть в целом обеспечить развитие.

Нормативный метод управления затратами

Предусматривает координацию норм затратной части производства, то есть сравнение фактических показателей с теми, что предусматривались по плану. Если выявились отклонения, нужно исследовать их причину и принять определенные меры по их недопущению в дальнейшем.

Для того, чтобы определить фактические показатели, нужно исследовать затраты, фиксировать их, то есть учитывать в определенной документации.

Затраты отражают в следующих официальных бумагах организации:

- месячной, годовой, квартальной сметах – в них фиксируются текущие (краткосрочные) затраты;

- в производственной смете – тут предусматриваются ресурсы на оплату вознаграждения за труд, использование оборудования и аппаратуры, другие траты на производство;

- в смете расходов на управление;

- в коммерческой смете – все, связанное с реализацией.

К СВЕДЕНИЮ! Главная задача при составлении смет – выбор приоритетных затрат.

Методы контроля и снижения затрат

Не всегда снижение затрат должно быть самоцелью любого управления ими. Иногда оправдано временное их повышение, если в долгосрочной перспективе это приведет к росту производства, увеличению конкурентоспособности, повышению спроса.

Тем не менее, основной задачей управления является все же минимизация затрат, выражающаяся в максимальном контроле всех факторов, влияющих на них на разных стадиях предпринимательства, а также на конечный размер. К таким факторам относятся:

Поговорим о том, как организовать процесс стратегических изменений, какие отдельные решения можно успешно применить, и обоснуем план преобразований расчетов экономического эффекта.

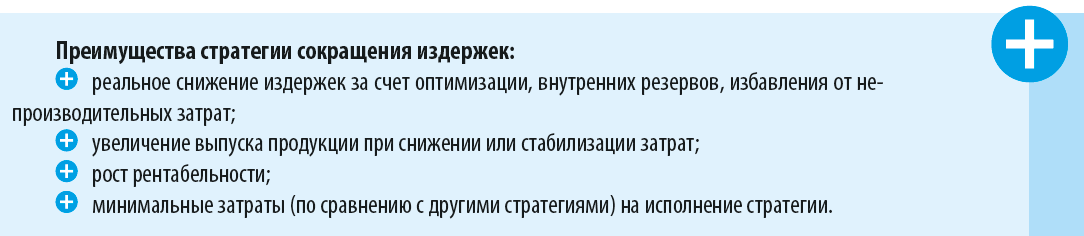

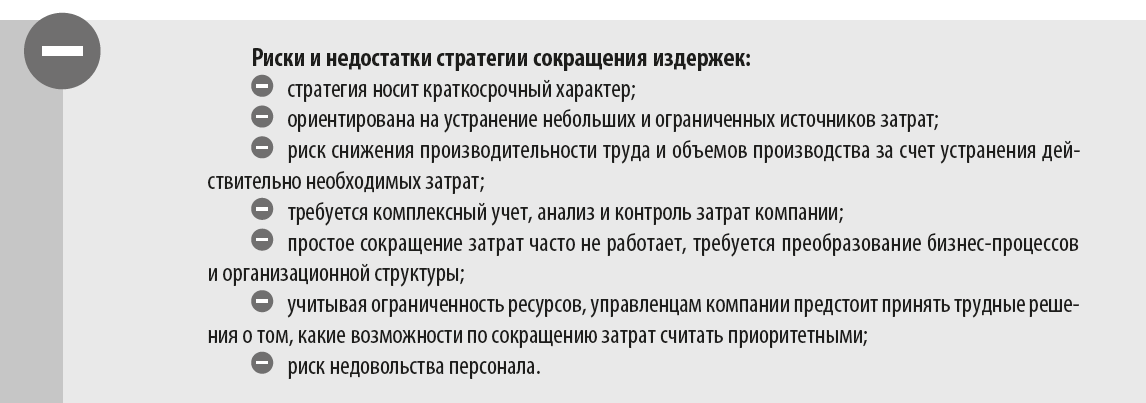

Преимущества и недостатки стратегии сокращения издержек

Этапы стратегии сокращения издержек

1. Предварительный. В компании должна функционировать действенная система учета и финансового контроля. На основе подробных и объективных данных о статьях затрат, их уровне, воздействующих факторах разрабатывают финансовый план, платежный календарь, бюджеты, план завоза материалов и т. д. Выполнение утвержденных данных должно строго контролироваться.

3. Разрабатываем и внедряем план стратегических преобразований по уменьшению издержек. План разрабатывается не только в целом по компании, но и по каждому структурному подразделению, обозначаются статьи, где могут быть сокращены издержки. Это позволит усилить финансовую дисциплину на местах, установить персональную ответственность.

4. Рассчитываем показатели эффективности мероприятий по сокращению издержек (например, на насколько уменьшаться цеховые или управленческие расходы).

5. Рассчитываем единовременные затраты, сопровождающие комплекс стратегических мер. Сопоставляем прогнозный эффект от сокращения издержек и единовременные затраты на изменения. Например, чтобы снизить затраты на материалы, может понадобиться изготовление новой оснастки, а для разработки новой упрощенной упаковки продукции — ряд экспериментов, которые требуют финансирования.

6. Устраняем противоречия. Преобразования не должны противоречить действующему законодательству, стандартам учета, аудита, системам безопасности. При необходимости вносим изменения во внутренние регламенты (например, ревизионный отдел упразднен, а его функции переданы бухгалтерии).

7. Согласовываем рассчитанные показатели с финансовыми специалистами, топ-менеджментом компании, руководителями подразделений. Новую стратегию необходимо донести до сведения всех сотрудников, при необходимости провести внутреннее обучение.

Стратегия сокращения издержек не должна остаться только приказом, важно:

8. Контролируем выполнение комплекса мер по снижению издержек. Проверяем соблюдение графиков выполнения работ, отслеживаем показатели, проводим выездные проверки на местах и т. д.

9. При необходимости корректируем план сокращения издержек.

Выбираем направление для сокращения затрат

Значительные ресурсы должны вкладываться в направления, которые приносят максимальную прибыль или обеспечивают высокую конкурентоспособность. Остальные направления должны и могут быть сокращены.

При выработке стратегии сокращения издержек рассматривают:

- какая прибыль генерируется теми или иными затратами;

- насколько сокращение издержек может повлиять на финансовый результат;

- насколько то, к чему относятся те или иные издержки, является главенствующим фактором успеха бизнеса, а что является второстепенным и потенциально может быть отдано на аутсорсинг или исключено.

Для сокращения издержек применяют:

1) системный анализ всех бизнес-процессов и затрат (вертикальный, горизонтальный, тренды, план-фактный, структурный и т. д.);

7) строгий режим экономии на всех участках производственно-хозяйственной деятельности компании;

8) экспертный метод;

9) комбинированный метод.

Примеры мероприятий, которые позволяют сократить издержки:

- переход на упрощенные, более гибкие и менее капиталоемкие технологические процессы;

- отказ от использования дорогостоящего сырья, материалов и комплектующих;

- закупка сырья и материалов непосредственно с завода-изготовителя;

- упрощение дизайна готовой продукции, отказ от дополнительных аксессуаров и потребительских свойств;

- четкое планирование поставок сырья, минимизация страховых запасов;

- закупка отдельных видов востребованного сырья крупными партиями, если поставщик предоставляет скидку за объем (при наличии финансовых средств);

- перезаключение договоров с поставщиками на более выгодных условиях;

- сокращение штатной численности персонала, в том числе благодаря автоматизации;

- блокировка доступа к соцсетям и развлекательным сайтам даже при безлимитном Интернете — это позволит контролировать реальную занятость сотрудников;

- замораживание уровня заработной платы, понижение или вообще отказ от премирования, иного дополнительного вознаграждения.

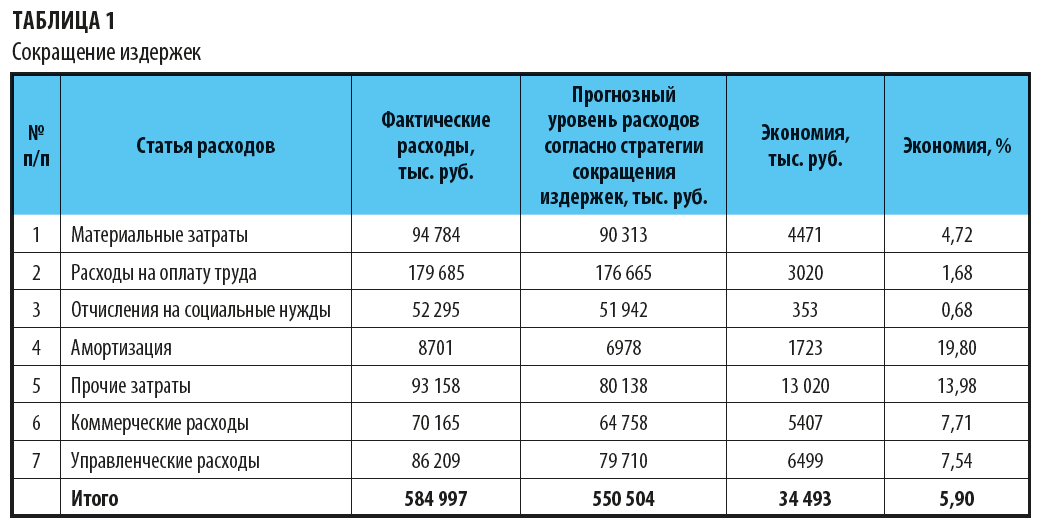

Пример сокращения издержек согласно стратегии — в табл. 1.

Считается, что наибольший резерв сокращения издержек — по производственным затратам.

После того как определены приоритетные направления снижения издержек, формируют затраты компании по каждому направлению, оценивают текущее положение дел, определяют план мероприятий по снижению издержек. Основной критерий — реальная возможность повлиять на размер издержек. Предложенные мероприятия оценивают с точки зрения экономического эффекта от их внедрения. Из сформированного перечня выбирают мероприятия, которые принесут наибольший экономический эффект.

Е. С. Панченко,

бизнес-консультант

Управление издержками предприятия заключается в рационализации структуры себестоимости и определении путей ее снижения с целью максимизации прибыли, а также увеличения эффективности производства.

Как правило, сокращение издержек на производство и реализацию продукции возможно при условии рационального использования ресурсов (сырья, материалов, оборудования, финансов) и максимизации отдачи от них.

В рамках целей управления издержками предприятия возникает необходимость решения следующих задач:

1. Анализ структуры и динамики себестоимости продукции:

а) по элементам затрат;

б) по статьям затрат;

в) в зависимости от объема производства.

2. Оценка возможности снижения издержек.

3. Проведение операционного анализа.

4. Разработка мероприятий по сокращению издержек.

5. Оценка эффективности разработанных мероприятий.

В общем виде процесс управления издержками предприятия, в котором важное место занимают анализ структуры себестоимости и операционный анализ, можно представить в виде схемы (рис. 7).

Рис. 7. Схема управления издержками предприятия

Методология управления издержками предприятия.

Все издержки предприятия делятся на две категории:

1. Затраты, имеющие, как правило, текущий характер и полностью переносимые на прибыль текущего периода (рис. 8).

Рис. 8. Классификация издержек предприятия

2. Капиталовложения, имеющие единовременный характер и влияющие на прибыль нескольких последующих периодов. В свою очередь, затраты делятся на постоянные и переменные, а также на прямые и косвенные.

Прямые затраты могут быть отнесены на стоимость единицы продукции (например, материальные затраты) и являются переменными.

Постоянные затраты слабо меняются при изменении объема производства и являются косвенными.

Учет затрат — это выполнение множества функций, включая измерение затрат, принятие решения, составление отчетности. Основу учета затрат составляет методика определения себестоимости продукции.

На практике используются 3 основных метода учета затрат:

1) учет поглощенных затрат (учет по полной себестоимости);

2) учет по усеченной (маржинальной) себестоимости;

3) учет по видам деятельности.

Операционный анализ в условиях кризиса используется с целью оценки зависимости финансовых результатов бизнеса от объема и издержек производства и позволяет решить задачу максимизации массы и прироста прибыли за счет сокращения тех или иных расходов и судить о степени окупаемости затрат.

Предварительным этапом осуществления операционного анализа служит деление суммарных затрат предприятия — как производственных, так и внепроизводственных, независимо от того, относятся ли они к себестоимости или к финансовым результатам, — на постоянные и переменные.

Основные термины и показатели, используемые в операционном анализе:

Безубыточность — это состояние, когда фирма не приносит ни прибыли, ни убытка.

Безубыточность — это выручка, которая необходима чтобы фирма начала получать прибыль, либо количество единиц продукции, которые фирме надо продать, чтобы фирма начала получать прибыль.

Основой анализа безубыточности является метод учета затрат по усеченной себестоимости.

В анализе безубыточности предполагается, что переменные затраты изменяются прямо пропорционально изменению объема производства и сбыта продукции. Постоянные затраты не изменяются при изменении объема производства и сбыта.

Одной из задач операционного анализа является оценка запаса финансовой прочности, показывающего максимальное снижение объема продаж, что позволяет сохранить безубыточность производства. Таким образом, возникает необходимость определения точки безубыточности (ТБ), т. е. такого объема производства, при котором прибыль предприятия равна нулю (см. формулу 1).

Читайте также:

- Судьба крестьянства в творчестве шолохова на примере изученных произведений кратко

- Философия гегеля кратко и понятно презентация

- Трудности формирования навыков техники письма в начальной школе немецкий язык

- Международные договоры рф в области природопользования и охраны окружающей среды кратко

- Философия техники энгельмейера кратко