Современное состояние экономики россии кратко

Обновлено: 04.07.2024

За 12 лет экономика России, несмотря на амбициозные цели и планы, не совершила качественного рывка. Многие социально-экономические проблемы, которые стояли на повестке дня еще в 2008 году, сохраняются и до сих пор. Экономическая политика также коренным образом не изменилась. Ряд решений, направленных на ускорение экономического роста и отложенных на период кризиса 2008 г., так до сих пор и не приняты. Денежно-кредитная и налогово-бюджетная политика в значительной степени сохраняют принципы и подходы, сложившиеся в условиях 2008 г., что сдерживает развитие экономики. В результате, каждый новый кризис экономика России встречает во все более сложном состоянии, что усиливает риски затяжной стагнации в будущем.

1. СОСТОЯНИЕ ЭКОНОМИКИ В 2008 и 2020 гг.

1.1. Сравнение показателей социально-экономического развития в 2008 и 2020 гг.

Важнейшее изменение, которое резко отличает экономическую ситуацию в России последних лет от 2006-2008 гг. – это значительное замедление экономического роста. Среднегодовые темпы роста ВВП России за последние 3 года составили 1,9% по сравнению с ростом на 7,3% в 2006-2008 гг. Основная причина этого замедления – отсутствие новых источников роста экономики страны, таких как улучшение доступа к транспортно-логистической инфраструктуре, повышение доступности финансирования, улучшение делового климата и др. Соответственно, резко сократились и темпы роста инвестиций в основной капитал (см. табл. 1).

Темпы модернизации и развития инфраструктуры России продолжают оставаться на низком уровне, на что указывают низкие показатели ввода новых объектов и отсутствие существенного улучшения качества инфраструктуры. Согласно рейтингу глобальной конкурентоспособности за 2019 год Россия по качеству дорог находилась на 99 месте в мире, что практически не отличается от результатов рейтинга 2008 года (104 место). Низкий уровень развития касается и финансовой инфраструктуры. В условиях антироссийских санкций доступ российских компаний и банков к дешевым финансовым ресурсам за рубежом существенно сократился, а показатель внешнего долга вернулся к уровню, который наблюдался в 2008 году. В то же время уровень развития внутренней финансовой системы продолжает оставаться низким, обуславливая низкую доступность финансовых средств для бизнеса.

Обзор макроэкономической ситуации 2

Негативные тенденции заметны и в отношении уровня жизни населения. Несмотря на то, что доля населения с денежными доходами ниже величины прожиточного минимума к 2019 г. снизилась до 12,3% (в 2008 г. она составляла 13,4%), начавшееся в 2014 г. падение реальных доходов населения привело к смещению структуры потребления в пользу продовольствия, Доля продуктов питания в структуре расходов населения выросла с 27,6% в 2008 г. до 29,0% в 2018 г.

При этом состояние государственных финансов продолжает указывать на значительные возможности стимулирования развития экономики. Внешний долг РФ на фоне антироссийских санкций в последние годы существенно сократился и в целом вернулся к уровню, который наблюдался в 2008 году. Размер внутреннего госдолга остается невысоким вследствие продолжения консервативной бюджетной политики и отказа от существенного наращивания госрасходов. Сохраняется ориентация на достижение профицита бюджета, однако на фоне снижения цен на нефть масштабы этого профицита стали существенно меньше. Объем накопленных государством нефтегазовых доходов снизился (в % ВВП), но все еще представляет существенную величину.

1.2. Структура российской экономики в региональном и отраслевом разрезе в 2008 г. и в наши дни

Обзор макроэкономической ситуации 3

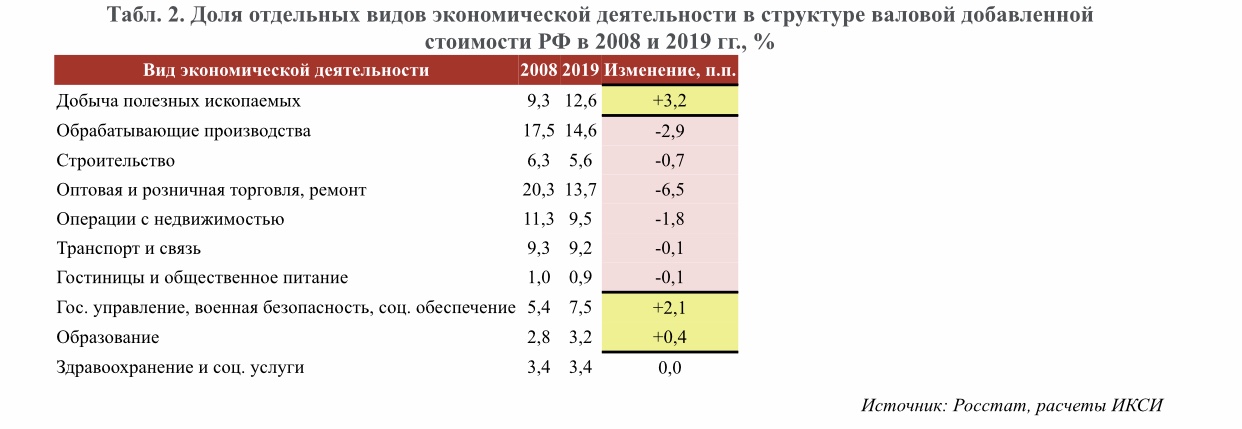

Сравнение текущей структуры ВВП России с ее состоянием в 2008 г. показывает, что сырьевой характер российской экономики за это время только усугубился. Если в 2008 г. доля сферы добычи полезных ископаемых в ВВП нашей страны составляла 9,3%, то в 2019 г. – уже 12,6%. Одновременно с этим доля обрабатывающих производств снизилась с 17,5% до 14,6%. Сократилась и доля строительства. При этом значительно вырос вклад сектора государственного управления, военной безопасности и социального обеспечения (см. табл. 2), что отражает тенденцию к разрастанию государственного сектора.

В структуре ВВП с 2008 по 2019 гг. существенно снизилась также доля одной из основных отраслей – оптовой и розничной торговли и услуг ремонта. Однако это в значительной степени связано с изменением методологии учета данного сектора экономики (были исключены услуги ремонта предметов личного пользования и бытовых изделий, и оставлены только услуги по ремонту автотранспортных средств и мотоциклов).

1 Показатели по численности населения рассчитаны без Республики Крым и г. Севастополя для сопоставимости данных.

1.3. Прогнозы развития экономики в 2008 и 2020 гг.

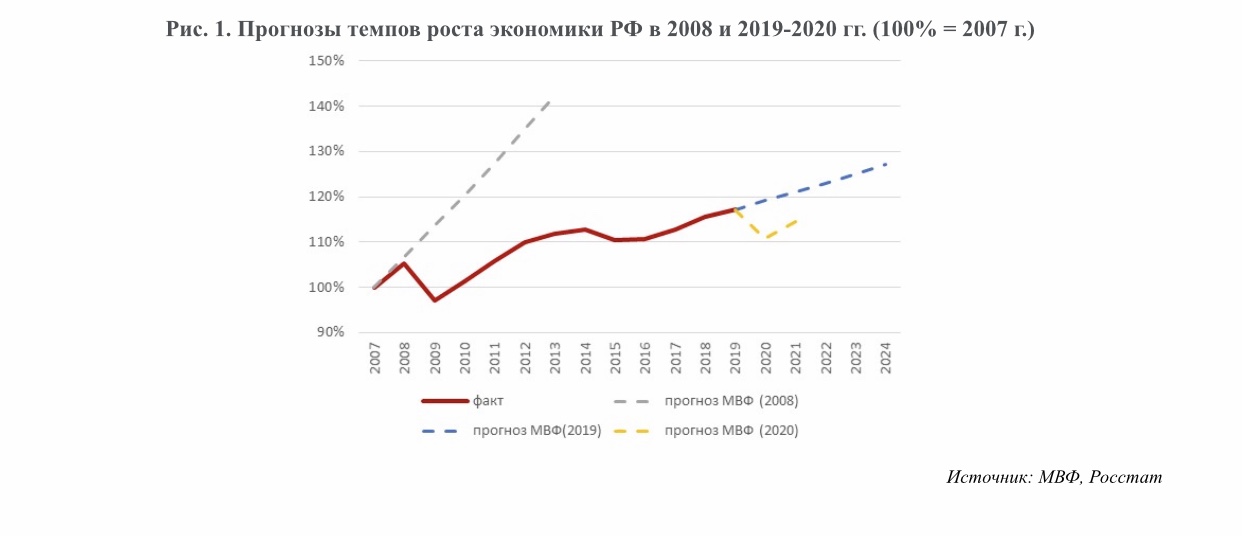

Оптимистичные прогнозы 2008 г., предполагавшие рост экономики России в 1,4 раза к настоящему моменту, сейчас сменились более консервативными оценками (см. рис. 1). Например, МВФ в 2008 г. ожидал, что средние темпы роста ВВП России в предстоящие 5 лет должны будут составить 5,9%, а в 2019 г. – уже только 1,6%. При этом даже при выполнении этих прогнозных темпов роста к 2024 г. российская экономика будет существенно отставать в динамике своего развития от уровней, которые ожидалось достигнуть к 2012 г. В текущем году на фонде пандемии коронавируса прогнозы на ближайшие 2 года еще более ухудшились – вместо ожидавшегося роста на 3,4% за два года экономика России потеряет 2,2% ВВП.

На фоне более низких темпов роста экономики ожидается, что к середине 2020-х годов Россия не только не сможет войти в пятерку крупнейших экономик мира (по объему ВВП по ППС), но и опустится на 7 позицию, пропустив вперед Индонезию. В настоящее время нет понимания относительно того, за счет чего может быть наверстано это отставание в темпах развития. С одной стороны, политика Минфина и ЦБ отрицает возможность проведения стимулирующей политики для повышения темпов роста. С другой стороны, проводимые реформы недостаточны для стимулирования экономической активности другими способами (снижение административных барьеров и других препятствий для ведения бизнеса).

2. ДИСКУССИИ В ЭКОНОМИЧЕСКОЙ ПОЛИТИКЕ в 2008 и 2020 гг.

2.1. Цели и ориентиры развития экономики

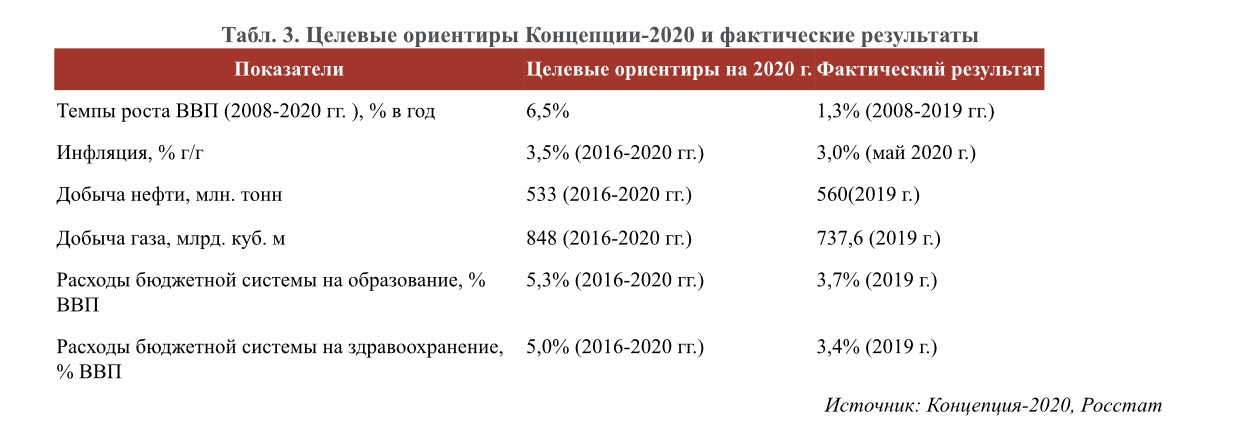

Цели развития экономики, поставленные в 2008 г., были весьма амбициозными. Например, в утвержденной в то время Концепции долгосрочного социально-экономического развития РФ до 2020 г. декларировалось, что уровень доходов и качество жизни россиян к 2020 г. достигнут показателей, характерных для развитых экономик. Среднегодовые темпы роста ВВП за период с 2008 по 2020 гг. должны были составить 6,5%, реальных располагаемых доходов населения – 7,7%, инвестиций – свыше 11%. Однако реальные темпы роста экономических показателей, которые наблюдались после 2008 г., оказались существенно ниже.

Обзор макроэкономической ситуации 5

Кроме того, в Концепции-2020 декларировался переход от экспортно-сырьевой к инновационной модели экономического роста. Этот переход предполагалось совершить за счет развития человеческого потенциала, создания высококонкурентной институциональной среды, развития инноваций, а также закрепления и расширения глобальных конкурентных преимуществ России в традиционных сферах (энергетика, транспорт, аграрный сектор, переработка природных ресурсов). Однако из основных целевых показателей, указанных в стратегии, в большей степени оказались выполненными лишь цели, связанные с развитием добычи полезных ископаемых (см. табл. 3). Так, добыча нефти по итогам 2019 г. оказалась даже выше целевых значений, установленных в 2008 г. Для сравнения, декларируемое повышение расходов на образование и здравоохранение (в % ВВП) осталось нереализованным.

К настоящему моменту ключевой вопрос, связанный с инфляционным таргетированием в России, заключается в том, насколько эта политика сочетается с возможностью ускорения темпов роста экономики. Политика инфляционного таргетирования, проводимая ЦБ, обеспечила снижение инфляции до уровня ниже таргета в 4%. Однако нужно учесть, что цель по инфляции оказалась достигнута в условиях замедления темпов роста российской экономики до уровня примерно 1% в год. Снижение инфляции рассматривалось ЦБ в том числе как одно из условий для расширения инвестиций, однако каких-либо доказательств этому утверждению в настоящее время не видно. Кроме того, переход к инфляционному таргетированию, как ожидалось, будет способствовать повышению доверия к ЦБ со стороны общества. Однако результаты опросов, проводимых по заказу самого же ЦБ, показывают, что доверие, наоборот, снижается. Если в феврале 2014 г. доля тех, кто не доверяет ЦБ, составляла 14% опрошенных, то в январе 2020 г. этот показатель вырос до 27%.

— Утро понедельника началось с объявления о резком повышении ключевой ставки — сразу до 20%, и стало понятно, что ответные меры будут очень энергичными. Как этот шаг скажется на положении дел и зачем он нужен?

— Эта мера ожидаемая. Вопрос был, на сколько именно повысят. Ситуация радикально изменилась, и, чтобы не допустить переноса во внутренние цены эффекта ослабления рубля и начать методично сдерживать инфляцию, риски которой существенно возросли, эта мера своевременная.

Для экономики это, конечно, не слишком здорово, по большому счету, для многих бизнесов и розничных заемщиков это заградительный уровень. Будем надеяться, что это не навсегда и это временная мера.

По этому же сценарию ЦБ действует и в этот раз.

— Экономические оппоненты руководства Центробанка критикуют его за этот шаг. Им кажется, в этой ситуации надо было, наоборот, смягчать кредитную политику для того, чтобы усилить российскую экономику и дать ей толчок к развитию.

— Это традиционная точка зрения, но это заблуждение. Сейчас стимулировать кредитную активность — это поддерживать неукротимый рост инфляции. Это нежелательно, потому как это расходование своих национальных резервов, а понятного эффекта с точки зрения экономического роста мы не увидим.

Сегодня есть другие механизмы, которые ЦБ уже ввел, и банки имеют возможность кредитовать, потому что у них есть серьезная возможность приобретать для своей деятельности средства на аукционах РЕПО. Что нужно еще было бы сделать ЦБ — урегулировать ситуацию с льготными кредитными программами. У нас в подвешенном состоянии остаются ипотека, кредитование малого и среднего бизнеса, и здесь у нас в ближайшее время, я надеюсь, последуют какие-то четкие и квалифицированные разъяснения.

— С сегодняшнего дня экспортеры обязаны продавать государству по установленному им курсу 80% своей валютной выручки. Как это скажется на тех, кто до сих пор активнее всех наполнял бюджет и помогал формировать резервы? Ведь сейчас они лишились, по сути, возможностей по кредитному финансированию своих инвестпрограмм, и как те же нефтяники теперь будут закупать импортное оборудование, не очень понятно.

— Это традиционная, классическая мера антикризисного характера. Она принималась в связи с тем, что рынку нужен дополнительный канал снабжения его валютной ликвидностью, особенно в свете санкций, которые приняты против Центрального банка, и ограничений по использованию своих резервов.

Это решение компенсирует то, что ЦБ будет снижать активность на валютном рынке. Например, сегодня его там вообще не было, и это закономерный результат событий. Не очень понятно, сколько ЦБ тратил на валютные интервенции на прошлой неделе, но можно предположить, что это серьезные суммы. Если уповать только на один этот канал пополнения валютной ликвидности, на что, видимо, рассчитывали те, кто принимал санкции, то мы можем остаться без суверенных резервов.

Курс валют меняется постоянно

— Центробанку теперь надо экономить валюту?

— В какой-то мере да. Ситуация неопределенная, сколько потребуется времени на доведение специальной операции на Украине до логического завершения, какие последствия будут в рамках политического регулирования, как изменится вообще состояние геополитики — никто не может сейчас дать ответ. Но в любом случае ЦБ лучше бы поберечь резервы, он это и делает, нормальный шаг, могу его только приветствовать, но он, конечно, вынужденный и не сильно популярный.

Мы можем продержаться какое-то время, не будем говорить сколько, возможности у нас существуют для этого. Понятно, что темп экономического роста замедлится. Прогнозы ставим все на паузу, как это всё будет происходить — непонятно. Естественно, экономическое развитие будет ниже всех прогнозов, которые были раньше, в официальных оценок.

Ситуация с нефтянкой, она тоже довольно сильно подвешена. Никто не может исключить, что те, кто инициирует витки санкций, к этому не перейдут. Другое дело, что прямые санкции по российскому нефтеэкспорту и отключение по SWIFT — это переход через красную линию для мировой экономики в целом.

— А сможет ли Россия всё же продавать свои углеводороды, если такие решения будут приняты на Западе?

— Вероятно, останется возможность торговать через третьи стороны. Проблема в том, что если банки отключены от SWIFT, то нет движения документов, подтверждающих платежи. И вы можете как угодно торговать и договариваться, но сделка может затягиваться на недели и месяцы, а никакой нормально мыслящий экспортер не будет продавать в никуда, если он не уверен в платеже. SWIFT — это уверенность в оплате контракта. Если ее нет, одни не поставляют, другие не платят.

Конечно, это красная линия, отделяющая развитие мировой экономики от вступления в предкризисный режим и до масштабной рецессии. Если Россию отключат от глобального рынка углеводородов, это означает резкий подъем цен на них и дополнительный разгон инфляции по всему миру, ужесточение денежно-кредитной политики, и дальше это всё сказывается на экономической динамике всего мира.

— Как бы вы оценили запрет Центробанка нерезидентам продавать акции на Московской бирже? Это скорее помощь нашим компаниям и инвесторам или удар по Западу?

— Это ход вынужденный, но мы уже и для своих запретили все короткие продажи. Это логичное решение. Смысл — ограничить волатильность рыночных котировок, когда люди начинают активно сбрасывать активы.

В первую очередь это делают нерезиденты. Никто не мешает продать им актив, если они хотят, — это их собственность, но, извините, продавайте по правилам, по графику, не допуская массового обвала. Это стабилизирует динамику биржевых индексов. Мы до сих пор не отыграли провал 24 февраля, нам допускать еще большего падения нашего рынка крайне нежелательно.

— По кому санкции и все последние события ударили больше всего, кто пострадал больше всех?

— Преждевременно делать такие оценки. Самое яркое — это существенное ослабление рубля. Рубль — это психологическая вещь, его динамика влияет на самочувствие людей и бизнеса. Та динамика, которую мы наблюдали, спровоцировала и набеги людей на банкоматы, и спрос на валюту, и на депозитные вклады. Это самое острое проявление этих событий. Всё остальное — во многом уже его последствия: и реальные, и психологические.

Для рубля наступили темные времена

— Насколько неиллюзорным вам кажется шанс того, что в России запретят обращение валюты?

— Я не вижу в этом реального смысла. Того норматива, который введен по продаже валютной выручки, достаточно для обслуживания потребности в ней экономики, она есть. Многократно власти об этом заявляли, что не допустят ущемления прав граждан. Дополнительно провоцировать негативные настроения нет смысла, надо стабилизировать ситуацию с валютой, граждане ее всё еще активно хотят покупать. С точки зрения реальной необходимости в ней — непонятно, где мы теперь можем эту валюту потратить, поэтому надо лишь сбить ажиотажный спрос.

— Это нормальная защитная мера: ребята, а что вы хотите, вы поставили нас в такие условия. Не было бы ваших санкций — и проблемы с выплатами долгов бы не было. На нас оказывают давление — мы тоже отвечаем.

— Что во всей этой суматохе делать обычному жителю большого города? Куда бежать, что покупать, что продавать?

— Во-первых, набираться терпения, включать разум и не вестись на слухи. Больше спокойствия, внимательно ежедневно оценивать ситуацию, что делают власти, чем это может быть полезно или опасно для конкретного человека и его семьи, что можно делать со сбережениями и счетами. Впадать в раж немедленного потребления не стоит — это спровоцирует инфляцию и ударит уже по всем. Я понимаю, легко говорить, что надо включить голову, хотя на деле это непросто. Всё равно делать это надо и напоминать тоже стоит.

— Бежать ли покупать валюту?

— Не стоит: вы не угонитесь за курсом, а проиграть можно много.

— Снимать ли деньги с рублевых счетов? Чтобы дома был запас наличности?

— После того как ставку подняли до 20%, банки будут повышать вклады, консенсус-прогноз аналитиков: по коротким, до года, вкладам будет ставка 18–20%, а по длинным — 10–15%. Может, стоит посмотреть и подождать, внимательно отнестись к этому.

— Ждет ли нас по итогам года двузначная инфляция? Как сильно вырастут цены?

СЮЖЕТ

— Я не уверен. Если вспомнить исторический опыт того же повышения ставки в 2014 году, то мы двузначную инфляцию остановили и потом приблизились к ключевой ставке ЦБ. Она будет высокой. Насколько — спрогнозировать сложно, но я не уверен, что она будет двузначной. Да, в отдельные локальные промежутки времени может быть 10–12% или даже выше, а по году я бы скорее ориентировался на уровни текущих значений, где-то 7–9%, ближе к 9%. Но это пока, а дальше уровень неопределенности очень высок.

Кризис в 2020 году застал врасплох всех россиян, которые вынуждены испытывать на себе бремя накопившихся государственных проблем, обусловленных как внешними, так и внутренними факторами. Непростая экономическая ситуация и ощутимые колебания курса валюты в России и сегодня не дают возможности получить однозначный ответ о сроках окончания кризиса, и только глубокий анализ совокупности многих факторов позволит осторожно прогнозировать те события, которые могут ожидать Россию в ближайшее время.

Общий обзор экономической ситуации в России в 2021 году

Пандемия, сорванная сделка ОПЕК+, стремительное проседание нефтедоллара, валютные качели, санкционное давление, неблагоприятный исход выборов в Штатах – нельзя сказать, что 2020-й стал самым тяжелым годом за всю историю существования современной России, но потрепало хорошо. И конечно же, такое развитие ситуации не могло не отразиться на макроэкономических показателях, основные из которых будут рассмотрены ниже.

Обзор макроэкономических показателей января-февраля

Все приводимые здесь данные были взяты из отчетов Росстата, поэтому речь идет о сухих цифрах, а не об аналитике со всеми свойственными ей погрешностями.

И согласно этим отчетам, экономическое развитие в разных сферах демонстрирует отрицательную динамику:

- ВВП. Основной показатель просел на 3,1% против 2-процентного роста, который можно было наблюдать в 2019 году. В то же время в ЦБ и в Министерстве экономического развития ожидали худшего результата, прогнозируя падение ВВП до 4-5%.

- Промышленное производство.Самый большой спад пришелся на период с апреля по октябрь включительно, когда все промышленные показатели ушли в полный минус. Но ситуацию удалось более или менее стабилизировать уже в декабре, когда падение производственного уровня снизилось до -0,2%. И пусть это по-прежнему минус, но уже чисто символический, тем более что его формирует только один сегмент – добыча полезных ископаемых, который продолжает демонстрировать если не падение, то отсутствие роста.

- Сальдированный финансовый результат на начало года составлял около 10,3 трлн руб. по сравнению с 15,1 трлн за тот же период в 2019 году, что привело к падению прибыли почти на 32%. Однако уже спустя 10 месяцев снижение этого показателя существенно замедлилось, что позволяет осторожно надеяться на скорую стабилизацию, особенно если учесть, что показатель демонстрирует устойчивый плюс. Увеличилась и доля убыточных предприятий (на 3,1%), хотя опять же, ситуация далека от критической.

- Банковский сектор. А вот кредитные организации остались в плюсе, заработав в конце прошлого года на 10 млрд руб. больше, чем за аналогичный период в 2019-м. Соответственно, увеличился и объем активов, пусть и не больше, чем на 0,1%.

- Инфляция. Еще один важнейший макроэкономический показатель, который не вышел за пределы скептических прогнозов ЦБ и Минэкономразвития. Так, потребительский инфляционный показатель на новогодние праздники продемонстрировал прирост в 0,4%, тогда как уже в феврале он опустился до нуля. В целом же, инфляция достигла показателя в 5,2%, прибавив только в декабре 2020-го 0,8%.

- Курс валют. В этом сегменте все гораздо сложнее, хотя утверждать, что ситуация вышла из-под контроля, не приходится. Так, на конец января рубль просел до уровня в 76,33 за один доллар, невзирая на то, что цены на нефть возобновили свой рост. В то же время ситуация может кардинально измениться в любой момент, поскольку и США не может похвастаться стабильной обстановкой.

Кроме того, существует важнейший фактор, явно свидетельствующий о том, что российское Правительство не только держит все под контролем, но и наращивает свой экономический потенциал.

Что изменилось по сравнению с 2020 годом

Хотя 2021-й только начался, уже сейчас можно прогнозировать, что он имеет все шансы стать лучше 2020-го. И речь не только о макроэкономических показателях, которые наконец-то удалось стабилизировать. Так, не секрет, что ключ от кризиса – это вакцина, а точнее, ее эффективность, поскольку именно пандемия и все сопутствующие ей локдауны породили те проблемы, которые имеют место в России сегодня.

Радует и то, что наконец-то начала стабилизироваться ситуация с мировыми ценами на нефть.

Вот и российские марки начали демонстрировать устойчивый рост, хотя на внутреннем валютном курсе эта тенденция пока так и не отразилась. Скорее всего, виной действия ЦБ, который продолжает наращивать свои запасы, удерживая рубль на условном дне.

Не секрет, что ключ от кризиса – это вакцина, а точнее, ее эффективность, поскольку именно пандемия и все сопутствующие ей локдауны породили те проблемы, которые имеют место в России сегодня

На каком месте сегодня Россия по состоянию экономики в мире

Вопреки всевозможным страшилкам, российская экономика далеко не в аутсайдерах, занимая 6-е место во всем мире и 2-е в Европе по таким важнейшим показателям, как ВВП и ППС. Если же брать в расчет объем номинального ВВП, то и здесь Россия демонстрирует относительно неплохие показатели, занимая 11-е и 5-е место в мире и в Европе соответственно, притом что эти данные приводит Всемирный Банк со ссылкой на независимые экономические отчеты.

Что касается дальнейшего развития ситуации, то по заверениям авторитетного издания New York Times Россия имеет все шансы гораздо легче пережить мировой кризис, последствия которого только начинают проявляться. В качестве доводов аналитики NYT ссылаются на богатый опыт государства, которое постоянно пребывает в кризисе, а также на его стойкость, выработанную благодаря санкциям и интенсивно накапливаемым запасам.

А вот международное аналитическое агентство Bloomberg менее оптимистично насчет российского будущего в условиях кризиса, считая, что он (кризис) ставит под удар экономику республик Центральной Азии. Ну а как будет на самом деле, покажет только время и дальнейший ход эпидемиологической ситуации в стране и за рубежом.

Как изменится экономическая ситуация в России, по прогнозам экспертов

Конечно, мнение экспертов сильно разнится даже в прогнозах на краткосрочную перспективу, поскольку аналитика в столь сложном вопросе напоминает решение уравнения с тремя неизвестными. Тем не менее кое-какую выжимку из всех комментариев все-таки можно сделать.

На пути к росту

Сегодня можно осторожно утверждать, что самое плохое уже позади, и пик российского кризиса все-таки миновал.

Кроме всего прочего, поспособствовало быстрой адаптации и оперативное перестроение бюджетной политики, основные статьи расходов которой были сконцентрированы на поддержке населения, а не на развитии крупных инфраструктурных объектах и других масштабных проектах, как планировалось изначально.

Несмотря на все перипетии, все большее количество экспертов проявляют осторожный оптимизм относительно будущего российской экономики. Причин много, и прежде всего речь идет о стабилизации на нефтяном рынке, а также о значительном улучшении эпидемиологической ситуации в стране

Будет ли дефолт

В памяти многих граждан сохранились события 1998 года, когда на фоне падения мировых цен на энергоносители Россия была вынуждена объявить технический дефолт с последующей за ним гиперинфляцией и затяжным кризисом. И хотя в 2020-м нефть также ушла в крутое пике, опасаться повторения столь негативного сценария все же не стоит.

И вновь аналитики ссылаются на все те же причины – сокращение внешнего долга и рост золотых запасов, которые укрепляют российскую национальную валюту с перспективой ее дальнейшего роста.

Возможен ли кризис в промышленном и банковском секторах

Как уже было обозначено выше, после серьезного упадка 2020 года промышленный сектор пошел в рост, сократив падение до отметки в -0,2%.

Что же касается дальнейшего его развития, то здесь все будет зависеть от ситуации в мире в целом, притом что не последнее место в вопросе занимает все та же пандемия, продолжающая удерживать границы на замке и в значительной мере усложняющая производственные процессы.

А вот банковский сектор продолжает наращивать свои активы, поэтому ожидать серьезного кризиса в этом сегменте однозначно не приходится.

После серьезного упадка 2020 года промышленный сектор пошел в рост, сократив падение до отметки в -0,2%. Банковский сектор и вовсе показывает стабильный плюс. Что же касается дальнейшего развития экономики, то здесь все будет зависеть от ситуации в мире в целом

Вопреки пугающим прогнозам некоторых аналитиков, свет в конце туннеля все-таки виден. Это значит, что за горами если не полное выздоровление экономики, то на худой конец ее стабилизация с последующим медленным, продолжительным, но уверенным ростом.

Экономика России занимает 6-е/5-е место среди стран мира и 2-е/1-е среди стран Европы по объёму ВВП по ППС, который за 2020 год оценивается в 4,097 трлн долларов [1] (делит этот статус с Германией). По объёму номинального ВВП (1,7 трлн долларов США в 2019 году) Россия занимает 11-е место в мире и 5-е в Европе по данным Всемирного Банка [21] . Экономика России является смешанной и относится к переходному типу.

Население России составляет около 1,9 % от общемирового; вклад страны в мировую экономику достигает 3,12 % на 2018 год [22] . Россия относится к группе стран с очень высоким уровнем индекса развития человеческого потенциала, является членом ВТО и ЕАЭС. Вклад государства и государственных компаний в ВВП России является дискуссионным вопросом; его оценки различаются более чем в два раза: по оценке Федеральной антимонопольной службы, со ссылкой на анонимных экспертов, он составляет 70 %, по данным МВФ — 33 % [23] [24] . По международным золотовалютным резервам Россия занимает 5-е место в мире, по количеству долларовых миллиардеров Россия также занимает 5-е место в мире.

Читайте также: