Рынок информационных технологий кратко

Обновлено: 06.07.2024

Мы обобщили наш опыт и хотим им с вами поделиться (опыт наших ТОП-менеджеров совокупно составляет 450+ лет). Далее представлено наше мнение, консолидированное, но субъективное. Тем не менее, мы надеемся, что оно будет вам полезно.

Вы, наверняка, уже многое знаете про российский ИТ-рынок. Постараемся не повторяться и расскажем о тех особенностях и подводных камнях, которые могут вас ожидать, и на которые обязательно надо обратить внимание.

Мы обобщили наш опыт и хотим им с вами поделиться

(опыт наших ТОП-менеджеров совокупно составляет 450+ лет).

Далее представлено наше мнение, консолидированное, но субъективное.

Тем не менее, мы надеемся, что оно будет вам полезно.

Средняя температура по рынку (market overview)

Для начала отметим наиболее заметные отличия российского ИТ-рынка от европейского.

На российском рынке популярны совсем другие продукты и сервисы

Еще один важный момент, который хотим отметить: популярность программных продуктов в Европе и России очень разная. Это приводит к нескольким ярким отличиям:

Вывод

Надо проверять, есть ли на российском рынке специалисты по тем технологиям, которые планируется использовать в проекте или быть готовым к их подготовке/переобучению.

Другая культура

Перед запуском международного проекта менеджеры часто опасаются языковых проблем. Как показывает наша практика, языковые проблемы либо не возникают, либо оказывают незначительное влияние на проект. Культурные различия, привычки и условия работы, то есть ожидания сотрудников от их коллег и руководителей, оказывают гораздо большее влияние.

Отметим важные из них:

- Попросите их привести примеры своей работы.

- Спросите их, как они измеряют прогресс и какие промежуточные отчеты о проделанной работе предоставляют клиенту?

- Какую методику работы они используют и самое главное - попросите их продемонстрировать это.

- Как часто выполняется расчет метрик и какие метрики используются?

- Насколько оперативно заказчик будет получать сведения о ходе проекта?

- Какие инструменты автоматизации, том числе систему ALM, они используют?

Вывод

На российском рынке есть компании со зрелыми процессами, но чтобы их выявить необходимо собрать информацию.

О сертификации

Вывод

При оценке компании или специалиста лучше обращать внимание на результаты работы и отзывы от заказчиков / работодателей.

Отсутствие сертификатов – норма в России. А вот слишком большое число сертификатов должно настораживать.

Типичные нежелательные явления

Теперь подытожим сказанное и в форме так называемых нежелательных эффектов сделать выводы о том, с чем вы можете столкнуться на российском рынке.

- Специалист не может назвать срок завершения работы. Названные сроки срываются, и он не может объяснить причину (основная причина – неумение оценивать сроки работ).

- Специалист или компания не дают информации по промежуточному прогрессу выполнения работы. Ближе к сроку завершения напряжение нарастает… (основная причина – незрелость процессов в конкретной компании).

- Вашу систему нужно интегрировать с корпоративным Inubit, но никто не знает такую систему, говорят, что ее надо сначала изучить и неизвестно сколько это займет времени (основная причина – неизвестность или малопопулярность таких систем на российском рынке, отсутствие специалистов по ним).

- Ведущий разработчик не берет телефон половину дня, потом перезванивает - говорит, что отсыпался, ведь всю ночь он работал, а потом в выходные дергает всех в чате, ожидая оперативного ответа (основная причина – привычка работать по гибкому графику и ожидание того же от коллег).

- Небольшие компании могут попасть в ситуацию овербукинга – когда одна команда должна одновременно работать по нескольким проектам, и как следствие – сроки выполнения срываются (основная причина – участие в нескольких тендерах одновременно с целью минимизации рисков простоя).

Типовые портреты команд и выводы

Ниже мы обобщили для вас общие портреты участников российского рынка, с которыми вы наверняка столкнетесь.

Таким образом, рынок информационных технологий трансформируется в сторону ориентации на ИТ-услуги, при этом значительная часть этих услуг будет оказываться из развивающихся стран. В отличие от производственных отраслей, где международное разделение труда уже сложилось, географическое распределение отрасли ИТ еще не закончено, и у России есть шанс значительно увеличить свою долю на глобальном рынке.

Поэтому актуальность выбранной темы не вызывает сомнений. Рынок информационных технологий являются самым динамично развивающимся. Развитие информационных технологий позволит России выйти на лидирующие позиции в мире как по отрасли информационных технологий, так и по экономике в целом.

Целью данной работы является анализ рынка информационных технологий и определение места России в этом процессе.

В связи с этим в работе поставлены следующие задачи:

1. Определение роли рынка информационных технологий в современной жизни общества.

2. Изучение и анализ тенденций развития рынка информационных технологий в мире.

3. Изучение и анализ опыта государственной политики в области развития информационных технологий и тенденций развития рынка информационных технологий в Китае.

4. Изучение опыта развития и основных маркетинговых стратегий основных ведущих компаний-производителей компьютерной техники в мире.

5. Определение места Росси в мировом рынке информационных технологий, определение проблем развития информационных технологий в Росси и пути их решения.

Таблица. Информационные технологии.

1. Советов, Б.Я. Информационные технологии. Учебник для вузов / Советов Б.Я., Цехановский В.В. – М.: Высшая школа, 2006. – 263 с.

2. Информационные технологии / И.К. Корнееви [др.]. – М.: ТК Велби, Проспект, 2009. — 224 с.

3. Информационные технологии / М.Е Елочкин, Ю.С. Барановский. – под ред. Т.И. Барашова. - М.: Оникс, 2007. – 256 с.

Таким образом, рынок информационных технологий трансформируется в сторону ориентации на ИТ-услуги, при этом значительная часть этих услуг будет оказываться из развивающихся стран. В отличие от производственных отраслей, где международное разделение труда уже сложилось, географическое распределение отрасли ИТ еще не закончено, и у России есть шанс значительно увеличить свою долю на глобальном рынке.

Поэтому актуальность выбранной темы не вызывает сомнений. Рынок информационных технологий являются самым динамично развивающимся. Развитие информационных технологий позволит России выйти на лидирующие позиции в мире как по отрасли информационных технологий, так и по экономике в целом.

Целью данной работы является анализ рынка информационных технологий и определение места России в этом процессе.

В связи с этим в работе поставлены следующие задачи:

1. Определение роли рынка информационных технологий в современной жизни общества.

2. Изучение и анализ тенденций развития рынка информационных технологий в мире.

3. Изучение и анализ опыта государственной политики в области развития информационных технологий и тенденций развития рынка информационных технологий в Китае.

4. Изучение опыта развития и основных маркетинговых стратегий основных ведущих компаний-производителей компьютерной техники в мире.

5. Определение места Росси в мировом рынке информационных технологий, определение проблем развития информационных технологий в Росси и пути их решения.

Таблица. Информационные технологии.

1. Советов, Б.Я. Информационные технологии. Учебник для вузов / Советов Б.Я., Цехановский В.В. – М.: Высшая школа, 2006. – 263 с.

2. Информационные технологии / И.К. Корнееви [др.]. – М.: ТК Велби, Проспект, 2009. — 224 с.

3. Информационные технологии / М.Е Елочкин, Ю.С. Барановский. – под ред. Т.И. Барашова. - М.: Оникс, 2007. – 256 с.

Пандемия COVID-19 привела к прорывному переходу к цифровому формату организации процессов, многократно ускорив естественный прогресс. Уникальная ситуация 2020 года еще больше повысила важность цифровизации и переориентировала пользователей на удаленный формат получения услуг. Люди приняли новые условия жизни, доступность технологий, что модифицировало их навыки и привычки.

По данным Salesforce, на фоне пандемии 88% клиентов ожидали, что компании активизируют свои цифровые инициативы, а 68% заявили, что COVID 19 повысил их ожидания в отношении цифровых возможностей предоставления услуг.

Состояние ИТ-рынка в мире

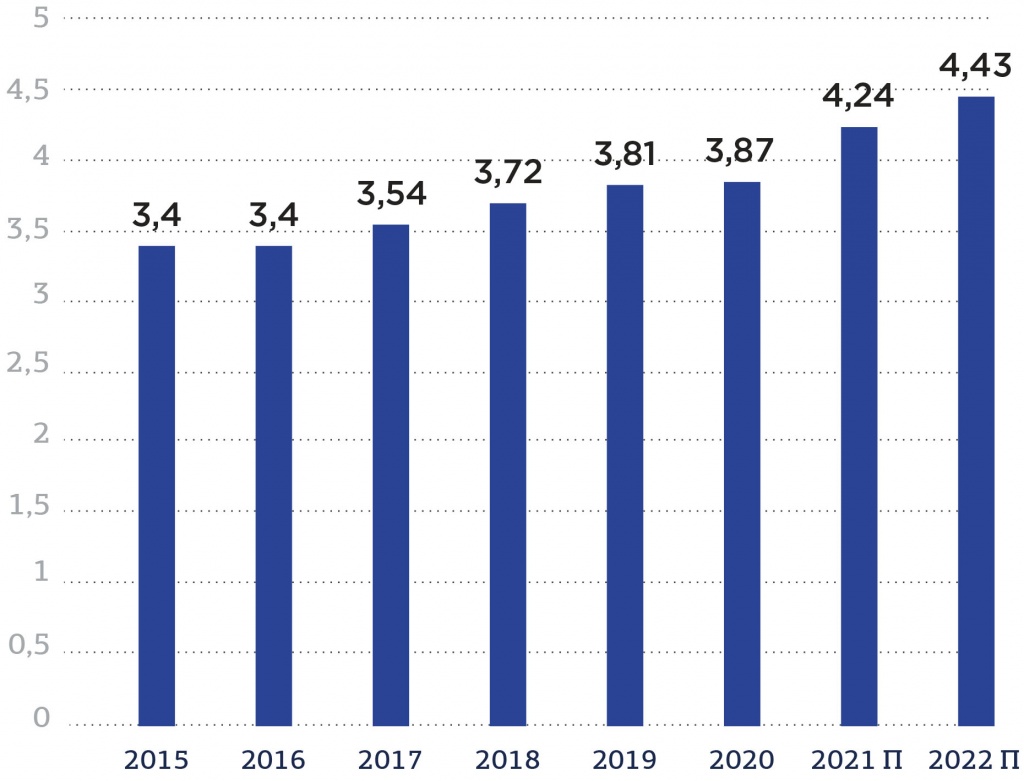

В 2020 году мировой рынок информационно-коммуникативных технологий (ИКТ) достиг порядка 3 872,4 млрд долл., показав повышение по сравнению с предыдущим годом на 0,9%.

Рис.1. Мировые расходы на ИТ-отрасль, трлн долл.

Источник: Gartner

По последним данным (ноябрь 2021 года) аналитиков Gartner, объем мирового рынка ИКТ по итогам 2021 года составит 4,24 трлн долл., показа рост 9,5%; в 2022 году – 4,47 трлн долл., или на 5,5% к предыдущему году.

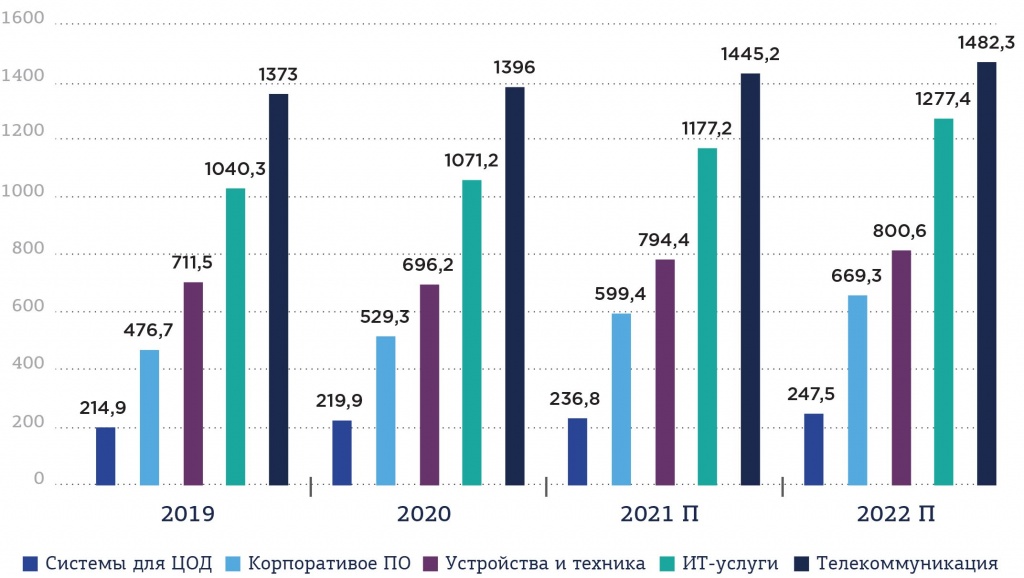

Самая большая статья расходов на мировом рынке ИКТ приходится на телекоммуникацию, на которую потрачено в 2020 году 1,39 трлн долл., а по итогам 2021 года – 1,44 трлн долл.

Второе место по расходам в структуре ИТ-рынка занимают ИТ-услуги, на которые потрачено в 2020 году порядка 1 трлн долл., а к 2022 году ожидается рост до 1,27 трлн долл.

Третье место на мировом рынке ИКТ по расходам занимают устройства и техника, на которые потрачено в 2020 году 696 млрд руб. В 2022 году ожидается, что расходы на устройства составят 820 млрд долл., а на корпоративное ПО и системы дата-центров - 700 и 207 млрд долл. соответственно.

Рис.2. Мировые расходы на ИТ-отрасль по сферам в 2019-2022 П, млрд долл.

Источник: Gartner

Динамика мирового рынка ИКТ за период 2007–2018 гг. достаточно хорошо коррелирована с динамикой темпов роста ВВП. Однако в последние годы рынок ИКТ растет примерно в 2 раза быстрее ВВП.

Состояние ИТ-отрасли в России

Доля России на мировом рынке ИКТ составляет не более 0,6% по итогам 2020 года. По оценке ассоциации РУССОФТ, размер ИТ-рынка России в 2020 г. достиг 2,46 трлн руб., увеличившись за год на 16-20%, или $34,1 млрд с ростом на 7,9%. Однако, по данным компании IDC, эти показатели оказались значительно ниже – 1,83 трлн руб., или $25,35 млрд, с увеличением на 14% и 2% соответственно.

Рис.4. Динамика российского ИТ-рынка, трлн руб.

Источник: Руссофт, IDC

Рис.5. Структура российского ИТ-рынка в 2019-2020 гг., трлн руб.

Источник: Руссофт

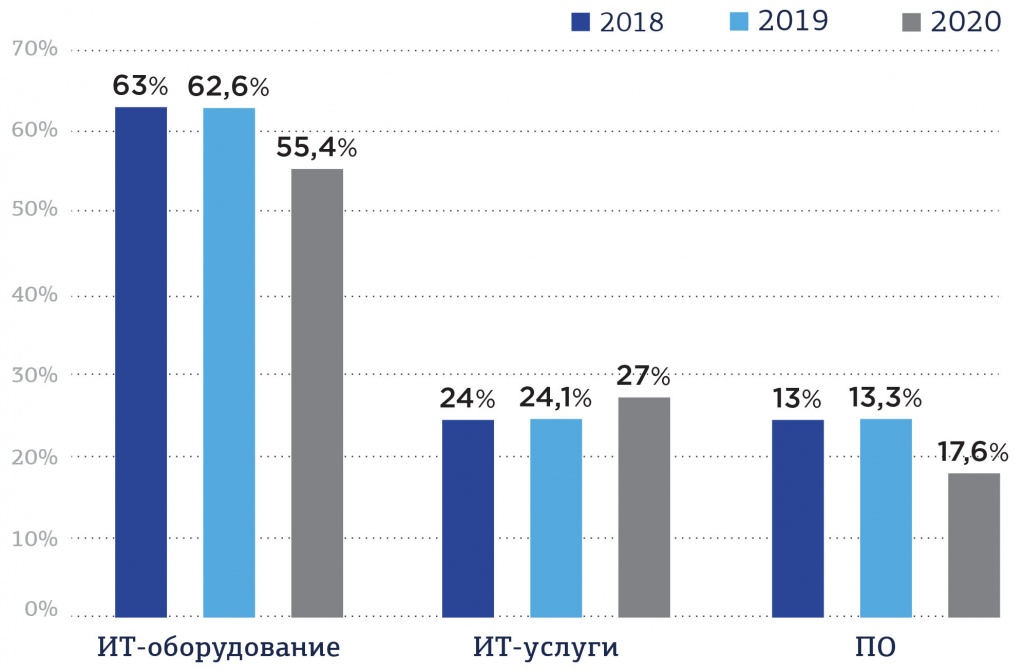

Российский ИТ-рынок считался незрелым из-за слишком высокой доли продаваемого на нем оборудования. Отчасти он таковым остается, если применять указанный критерий зрелости, но после долгих лет медленного увеличения доли ИТ-услуг и ПО, в 2014-2015 годы произошел резкий скачок по ИТ-услугам - их доля выросла с 20% до 25%. В 2016 г. доля услуг почти не изменилась, а по итогам 2017 г. увеличилась еще на один процентный пункт – до 26%.

Такое изменение в 2014-2015 гг. было вызвано в первую очередь существенным удорожанием импортного оборудования в результате девальвации рубля из-за кризиса на Украине при очень малом количестве российских аналогов, что привело к сокращению его продаж. Однако фактор девальвации рубля в 2017 г. на увеличение доли ИТ-услуг уже не мог работать, поскольку в этом году произошло существенное укрепление рубля.

В 2018 г. компания IDC определила существенное увеличение продаж в России именно ИТ-оборудования (в долларовом выражении – на 15%), а вот ИТ-услуги и ПО почти не изменились. Следовательно, произошло некоторое отступление и возврат к структуре, которая была до 2014 г., хотя доля ИТ-услуг (24%) по-прежнему оставалась выше, чем была в 2014 г. (20%). В 2019 г. структура рынка существенно не изменилась, но доля ИТ-услуг и ПО немного возросла. По итогам 2020 г. доля ИТ-услуг и ПО показала рост на 3% и 4% соответственно, а доля ИТ-оборудования сократилась на 7%.

Рис.6. Структура российского ИТ-рынка в 2019-2021 гг., %

Источник: Руссофт, ITResearch

Деятельность ИТ-компаний в России

В России на начало 2021 года функционировало порядка 108 тыс. организаций, в секторе ИКТ, это на 2,8% меньше по сравнению с 2019 годом (116 тыс. организаций). 52,7 тыс. организаций осуществляют свою деятельность в отрасли именно информационных технологий.

Рис.7. Деятельность российских организаций сектора ИКТ по видам экономической деятельности, тыс. ед.

Источник: ВШЭ, Минцифра

Слияния и поглощения на рынке ИТ

Следует сказать, что сокращение количества организаций сектора ИКТ за последние два года связано, прежде всего, с процессом слияния и поглощения (M&A):

ТОП крупнейших ИТ-компаний в России

КРУПНЕЙШИЕ КОМПАНИИ И РЫНКИ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке "Файлы работы" в формате PDF

Информационные технологии (IT, ИТ) - класс дисциплин и областей деятельности, относящихся к технологиям создания, сохранения, управления и обработки данных, в том числе с применением вычислительной техники. [3]

Основная цель информационных технологий – эффективно организовать информационный процесс в целях снижения затрат труда, времени, энергии и материальных ресурсов во всех сферах человеческой деятельности. Она достигается с помощью применения достижений в области компьютерной техники, программного обеспечения, практического опыта.

Информационные технологии взаимосвязаны с сферой услуг (часто входят в ее состав), областью управления, промышленного производства и социальных процессов. Часто ИТ включают в более широкое понятие - инфокоммуникационные технологии (ИКТ), которое объединяет в себя информационные технологии и услуги связи.

Начало развития сферы ИТ — 1960-е года, произошло в одно время с появлением и развитием первых информационных систем.

Актуальность рассмотрения данной темы в первую очередь связана с тем, что крупнейшие компании и рынок информационных технологий задают тренд в развитии компьютерных и других технологий.

Одновременно они призваны улучшить поиск, обработку, хранение и распространение информации. Информационные технологии в настоящее время являются основой для развития технического потенциала во всех областях человеческой деятельности.

1. Рынки информационных технологий

Характеристика рынка информационных технологий

Мировой рынок ИТ включает в себя несколько основных сегментов [1]:

Во всем мире и в России в частности в последнее время появились предпосылки к восстановлению рынка ИТ после его спада. Постоянно будут увеличиваться расходы людей, компаний, государств на сферу информационных технологий. Аналитики ожидают, что уже в 2018 году рынки перейдут к росту после нескольких лет рецессии.

На состав рынков информационных технологий оказывают влияние изменения в таких областях как: облачные технологии; продажа корпоративного ПО; продажи ПК, планшетов, ноутбуков и мобильных телефонов; коммуникационные услуги; развитие дата-центров; телекоммуникационные услуги и др. Структура и взаимодействие этих областей определяет благосостояние и развитие рынка технологий.

К факторам, тормозящим развитие рынка можно отнести существенное снижение спроса на мобильные устройства, неустойчивая экономическая ситуация в ряде развивающихся стран и переход предприятий на облачные технологии. В части сетевого оборудования для организаций главными драйверами рынка станут облачные и мобильные решения. Еще один важный фактор роста – развивающаяся интеллектуализация мобильных устройств (смартфонов, планшетов и др).

Кроме этого сравнительно нестабилен рынок корпоративного программного обеспечения. Будут востребованы такие виды ПО как CRM, СУБД (DBMS), а также инструменты интеграции данных и повышения их качества.

В сфере ИТ-сервисов покупатели будут инвестировать средства не только в консалтинговые услуги (планирование проектов), но и в их реализацию (doing projects).

Рост расходов в среде ИТ в настоящее время финансовые финансовые, коммуникационные компании, организации сферы медиа и сервисов, очень многие производственные предприятия.

Стоит отметить, что из трех основных направлений ИТ – аппаратное обеспечение, программное обеспечение и услуги – сегмент программного обеспечения в данный момент сейчас востребован больше всего, и этот тренд общемировой.

Общемировые тенденции:

По отношению к мировому рынку Информационных технологий прогнозируется стремительный подъем благодаря софту и услугам ИТ-консалтинга, хотя в целом динамика в отрасли будет расти незначительно.

Специалисты считают, что в конце 2017 года расходы компаний и государственных учреждений на закупку программного и аппаратного обеспечения и сервисов в глобальном масштабе вырастут на 3,5%. По отношению к 2018 году прогнозируется подъем на 4% и достижение объема 3 трлн долларов.

Самыми быстро развивающимися сегментами аналитики называют софт и услуги ИТ-консалтинга, в каждом из них выручка вырастет на 4,3% и более чем на 6% в 2017 и 2018 годах соответственно.

Эксперты назвали четыре основных события, которые будут иметь место в технологической индустрии:

● Экономический рост будет способствовать подъему в ИТ-рынке. Эта относительная стабильность позволит бизнесу и государственному сектору стать более активными в части ИТ-расходов в 2018 году.

● Продажи облачных услуг будут расти стремительно, однако это негативно скажется на спросе на традиционные локальные ИТ-решения

● Развитие облачных вычислений благоприятно отражается на некоторых сегментах. Например, в сфере корпоративного ПО прогнозируется рост на 10%.

● В США, Китае, Индии, Индонезии, Южной Корее, Швеции и Дании продажи оборудования, ПО и услуг в области ИТ вырастут не менее чем на 4% в 2017 году. Российский и бразильский ИТ-рынки только выходят из рецессии, поэтому ожидать стремительного роста пока не приходится.

● Аналитики прогнозируют, что расходы на системы управления взаимоотношения с клиентами, электронную коммерцию, средства клиентской аналитики и другие решения, которые помогают компании привлекать и удерживать заказчиков (часто называют это бизнес-технологиями) в 2017 году вырастут до 28%. [2]

Кроме того, многие игроки рынка думают, что риски слабого экономического роста остаются во многих странах, следовательно, компаниям нужно обоснованно проявлять определенную осторожность в распределении своих ИТ- и других бюджетов. К тому же к концу 2017 года строятся более оптимистичные прогнозы по ИТ-отрасли, чем в начале данного периода.

По словам Джона-Дэвида Лавлока происходит сближение некоторых главных тенденций, включая облачные вычисления, блокчейн, цифровой бизнес и искусственный интеллект. В обычной ситуации это должно было способствовать увеличению ИТ-затрат более чем на 2,7%. Однако некоторая политическая неопределенность на мировых рынках привела к тому, что многие компании заняли выжидательную позицию по отношению к инвестициям в ИТ. [5].

По его мнению, нарастающая экономическая неопределенность ведет к более сильной разнице в ИТ-расходах: одни фирмы и пользователи увеличивают затраты, чтобы воспользоваться возможностями, которые предоставляет кризис, а остальные наоборот сокращают или замораживают ИТ-бюджеты.

Глобальные продажи ИТ-решений (оборудование, программное обеспечение и сервисы) в 2016 году составили примерно $2,25 трлн, эта цифра на 5% больше чем в 2015. Эти темпы роста соответствуют тем, что были закономерны ежегодно с 2010 года.

Кроме телефонов, ИТ-рынку помогают расходы на облачную инфраструктуру (так, в 2015 году, продажи серверов увеличились на 16%, а дисковых хранилищ - на 10%) и корпоративное программное обеспечение (рост на 7%), в особенности на софт в области аналитики, информационной безопасности и совместной работы. [1]

Как ни парадоксально, высокий курс доллара мешает бизнесу американских ИТ-компаний. В последние годы емкость мирового ИТ-рынка в долларовом выражении сократилась на 2%.

Эксперты говорят о том, что в 2015 году ИКТ-расходы в мировом масштабе составили $3,52 трлн, что на $216 млрд меньше, чем годом ранее.

При этом специалисты утверждают, что индустрия ИТ не сможет вернуться к объемам 2014 года до 2019г.

Помимо этого, организациям трудно предсказать спрос и предложение на рынках IT-технологий, вследствие этого многие продукты получаются экономически необоснованными и невыгодными и мешают внедрению новшеств на предприятиях.

По расчетам знатоков рынка, к 2019 году банки в экономически развитых странах увеличат свои ИТ-бюджеты вдвое с целью развития цифрового бизнеса и других технологических инициатив, ведущих к росту продаж продуктов, повышению качества клиентского сервиса и снижению операционных расходов.

Более всего изучаемая статья затрат возросла в здравоохранении — на 2,7% до 107,9 млрд. долларов. На долю США приходится примерно 40% ИТ-проектов в области медицины, привлекающие все больше ИКТ-компаний во всем мире. [5]

Отмечается и тенденция традиционно значительного вклада мобильного сегмента в развитие ИТ-рынка за последний десяток лет.

Количество пользователей традиционных ПК уменьшается, остаются только самые преданные из них. Потребители отдадут предпочтение в первую очередь премиум-ультрабукам, а как дополнительному устройству – планшету. Ключевым фактором при принятии решения о покупке останется ценовой.

Именно от стоимости в большинстве случаев зависит успех или провал технических решений. В случае если у компании получается создать недорогой и подходящий конечному пользователю продукт, то она способна быстро вырваться в лидеры сегмента рынка.

Не стоит умалять значение технической характеристики при выборе технологии или устройства. Остаются возможности для расширения номенклатуры продукции и технических решений во многих сферах.

Что касается иных важных сегментов рынка, то значительные средства расходуются на ИТ-аутсорсинг, а также на коммуникационное оборудование, на ИТ-консалтинг и услуги по интеграции систем.

Существует тенденция, что среди всех стран мира больше всего денег расходуют на ИТ США: около $900 млрд, что сопоставимо с затратами Западной Европы и Азии вместе взятых.

Одними из самых важных драйверов являются такие сегменты: безопасность, ПО управления хранилищами и CRM, большие данные и технологии информационного менеджмента, такие как управление корпоративным контентом, средства интеграции данных и подобных.

Мировой рынок телеком-сервисов по части расходов на ИТ останется самым крупным. Считается, что в данной области будут активно расти расходы на мобильные технологии. [3]

Рис.1 -Расходы фирм на оборудование, ПО, ИТ-услуги:

Так как большинство предприятий и организаций уже сократили ИТ-траты в последние несколько лет, у них не осталась средств для последующего урезания издержек, им при этом необходимо сохранять отдельные бюджеты для поддержания операционной деятельности.

Более того, существенный рост ИТ-расходов будет наблюдаться в банковской сфере и секторе безопасности. Здесь областью применения инвестиций станут автоматизация займов, платежей, трейдинговых операций и управление рисками.

Вероятен рост ИТ-расходов также в сферах транспорта и страхования.

Значительный прогресс на рынке ПО, систем хранения, корпоративных сетей и мобильных устройств сдерживается одновременным падением рынков ПК, серверов, периферии и телекоммуникационного оборудования. [5]

Рынки ИТ в России:

Одна из современных тенденций – импортозамещение, но несмотря на внедрение данной политики проходит медленными темпами. Причина такой медленной наработке технологий – отсутствие технической базы для исследований и ресурсов для производства новой более совершенной продукции.

Но все же прилагаются усилия по внедрению отечественных технологий, их продвижение и распространение

Например, с 1.01.2017 г. ввелись в действие новые правила закупок для госкомпаний (те, у которых доля государства в капитале более 50%), согласно которым приоритет должен отдаваться российской продукции и услугам.

С 2016 года происходит процесс формирования Реестра отечественного ПО, исключительные права на которое принадлежат РФ, либо ее гражданам, либо некоммерческой организации, управляемой без помощи иностранцев, либо коммерческой организации с суммарной долей российского участия более 50%. Именно эти программы, внесенные в реестр, разрешено и рекомендуется внедрять в госорганах.

В последнее время в связи с кризисом в России произошло сильное падение ИТ-расходов, в будущем планируется их постепенный рост, наращивание количества приобретаемых технологических продуктов.

Из-за сильного спада в российской экономике общие затраты на ИТ в стране по итогам 2015 года сократились на 8,5% в сравнении с более ранними показателями.

Рис.3 - Расходы по базовым рынкам ИТ-услуг в России (2014-2018гг)

Как видно из диаграмм, больше всего информационных услуг в России приобретают домашние пользовали, поэтому этот сегмент один из самых важных и перспективных в развитии. Важны также изменения в транспорте, связи, энергетике и гос. секторе.

Рис.4 - Структура услуг в сфере IT (Россия)

Специалисты говорят, что российская ИТ-отрасль восстановится постепенно, небольшими темпами: в первое время ожидается рост всего лишь на 1% в год. Такой же подъем прогнозирует во всех странах БРИК (Бразилия, Россия, Индия, Китай).

Однако к 2016 году произошло насыщение спроса на смартфоны и заметна экономической слабость развивающихся стран, к которым в IDC относят и Россию.

Девальвация нашей национальной валюты способствовала снижению продаж компьютеров в России. Подобная ситуация наблюдается и в Западной Европе, Японии.

Дорогой доллар сокращает спрос на дисковые хранилища, корпоративное сетевое оборудование и серверы.

ИТ-рынок в не развитых странах нестабилен уже с начала 2014 года. Отмечу, что замедление его развития негативно влияет на другие страны Европы.

2. Крупнейшие компании (IT)

2.1. Особенности компаний

Сами ИТ требуют высокой квалификации от людей, значительных капиталовложений и наукоемкой техники. Введение таких технологий должно начинаться с создания математического обеспечения, моделирования, формирования информационных хранилищ для промежуточных данных и решений.

К основным чертам современных IT относят [2]:

Структурированность стандартов цифрового обмена данными алгоритмов;

Широкое использование компьютерного сохранения и предоставление информации в необходимом виде;

Передача информации посредством цифровых технологий на дальние расстояния.

Информационные технологии – стремительно меняющаяся среда, в которой всегда происходят какие-то изменения. Почти каждый день появляются различные разработки и проекты.

Большая часть аналитиков считает, что в сфере IT скоро разовьется чёткая специализация в разработке и производстве технологий. При этом её полный переход на систему международных стандартов позволит разработчикам стать специалистами мирового масштаба. В таком случае в каждой части мира можно будет пользоваться легко совершенствуемым и разнообразным программным обеспечением. [1]

Компании, осуществляющие деятельность в сфере информационных технологий, оказывают значительное влияние на прогресс общества и экономику стран в целом.

Для того, чтобы осуществлять такую деятельность необходимы специальные знания и, следовательно, подготовленные специалисты.

Как уже было сказано, быстрейшему развитию IT компаний способствуют материальные вложения и грамотная подготовка специалистов. Развитие информационных технологий при этом само способствует решению большинства поставленных задач, предоставляя возможности более эффективного использования материальных и людских ресурсов.

2.2. Общемировая тенденция

Среди крупнейших компаний в мире есть лидеры, чьи позиции, как правило, редко меняются стремительно. Потенциал их технологий намного выше чем у маленьких фирм. Крупные корпорации, как правило, имеют собственные многолетние наработки, которые не могут быть использованы без их согласия другими организациями.

Есть ряд огранизаций в этой сфере, чьи доходы и оборот значительно выше, чем у других компаний. Но их доля в общем объеме можно считать незначительной, так как число фирм в области информационных технологий измеряется тысячами. Одни можно назвать крупными, а в других работают всего несколько человек. Таким образом совокупность компаний разнородна.

Читайте также: