Приказ о введении суммированного учета рабочего времени в школе образец

Обновлено: 06.07.2024

1. Установить с 01.09.2018 года режим суммированного учета рабочего времени сторожам.

2. Установить продолжительность учетного периода равного одному году.

3. Предоставлять для утверждения график сменности за один месяц до соответствующего периода. Ответственность возложить на заведующего хозяйственной частью Ф. И. О.

4. Производить оплату труда работников, работающих в режиме суммированного учета рабочего времени, в соответствии с действующим законодательством.

5. Обеспечить точный учет сверхурочной работы, выполняемой работниками сверх графиков сменности.

6. Возложить ответственность за ведение табеля на заведующего хозяйственной частью Ф. И. О.

7. Контроль за исполнением приказа оставляю за собой.

С приказом ознакомлены :

Циклограмма рабочего времени УТВЕРЖДАЮ Заведующий МБДОУ № 1 пгт. Ленино ___А. В Казакова Циклограмма распределения рабочего времени инструктора по физической.

Циклограмма рабочего времени инструктора по физической культуре Предлагаю Вашему вниманию пример написания циклограммы рабочего времени инструктора по ФИЗО. Надеюсь, что мой опыт будет кому-то полезен.

Циклограмма рабочего времени инструктора по плаванию ДОУ Циклограмма работы инструктора по плаванию МБДОУ время понедельник 8.00 8.15 Решение организационных вопросов 8.15 9.00 Подготовка к занятиям.

Оформление индивидуального рабочего места воспитателя Вот такой славный уголок воспитателя был создан в нашей группе, при создание индивидуального рабочего места. В нем будет размещаться.

Эффективные методы, приемы и технологии по организации и рациональному использованию рабочего времени педагога ДОУ Реализация ФГОС дошкольного образования предъявляет высокие требования к профессиональным качествам специалиста ДОУ. Работа в инновационных.

Mozilla/5.0 (Windows NT 6.2; WOW64) AppleWebKit/535.11 (KHTML, like Gecko) Chrome/17.0.963.66 Safari/535.11

Составление приказа о суммированном учете рабочего времени происходит тогда, когда на предприятии периодом учета времени, проведенного работниками на рабочем месте, является не один день, а более длительный период.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

В каких случаях применяется суммированный учет

Но в некоторых случаях продолжительность рабочего дня определяется индивидуально, в зависимости от самых разных факторов: загруженности предприятия, особенностей условий труда работника и т.п.

При таком гибком графике, когда устанавливать точную длительность смены нецелесообразно, руководство принимает решение о суммированном учете рабочего времени.

Иными словами сотрудник работает по собственному режиму: например, в понедельник отрабатывает 6 часов, во вторник — 9, в среду — 10 и так до конца недели. В результате его рабочее время к концу недельного периода должно равняться стандартным 40 часам, как и положено по закону.

В приведенном примере рассматривался суммированный учет рабочего времени, равный одной неделе.

Точно также в качестве периода учета может быть выбран месяц, квартал, полугодие или год (при этом год — максимальный период учета).

Кому можно назначать суммированную меру учета

Суммированный учет может быть назначен как какому-то конкретному работнику предприятия, так и группе сотрудников, структурному подразделению или компании в целом. Решение руководство принимает, опираясь на возможности и потребности организации.

Важное условие лишь одно – общее количество времени, проведенного сотрудниками на работе, не должно превышать или быть ниже обычной, установленной в законе продолжительности рабочего времени, т.е. переработка или недоработка недопустимы.

Следует отметить, что вводить суммирование без согласия работника нельзя. Для того, чтобы все было выполнено по закону, с сотрудником, в отношении которого будет проводиться такой учет, нужно заключить дополнительное соглашение к трудовому договору (если, конечно, в нем не было такого пункта изначально).

Для введения суммированного учета в организации издается соответствующий приказ.

Кто формирует документ

Приказ о суммированном учете рабочего времени пишется от лица руководителя предприятия любым его подчиненным, уполномоченным на составление распорядительной документации. Обычно это начальник или специалист отдела кадров, секретарь, юрисконсульт и т.п.

Важно, чтобы после составления приказ передавался на визирование директору фирмы – без его личной подписи он не будет являться действительным и в случае чего его легко можно будет оспорить в суде или при помощи инспекции по труду.

Как обосновать

Абсолютно все приказы, выпускаемые в компании должны иметь под собой какую-то почву, т.е. основание и обоснование. В данном случае в качестве основания можно сослаться на 104 статью Трудового кодекса РФ, отметив ее отдельным пунктом, а в качестве обоснования указать причину, по которой руководство приняло решение ввести суммированный учет.

Важные моменты при составлении приказа

На текущий момент нет стандартного, единого для всех образца данного приказа, так что работодатели могут писать его так, как они его себе представляют. Также может быть использован шаблон, утвержденный внутри фирмы.

Документ должен содержать ряд определенных данных:

- дата, номер, место создания;

- полное наименование предприятия;

- сама суть распоряжения, т.е. информация о периоде суммированного учета;

- перечислить кого именно будет касаться эта мера;

- указать основание для его написания и обоснование (причину составления);

- назначить ответственных за исполнение приказа работников (указать их должности и ФИО).

В тех случаях, когда к документу прикладываются какие-то дополнительные бумаги, то их тоже нужно отметить. При необходимости в бланк можно включить и иные сведения.

Главные нюансы оформления

Оформление документа, равно как и его информативная часть, полностью отдается на усмотрение директора предприятия. Допустимо написание приказа как на простом чистом листе А4 или А5 формата, так и на фирменном бланке организации, в печатном виде или от руки (шариковой ручкой синего, фиолетового или черного цвета, но ни в коем случае не карандашом).

Следить нужно только за тем, чтобы приказ был завизирован подлинной подписью руководителя организации или лица, уполномоченного на удостоверение таких бумаг (при этом использование факсимильных подписей, т.е. отпечатанный каким-либо способом, недопустимо).

Кроме этого, с приказом должны быть ознакомлены работники, ответственные за его исполнение и те, в отношении кого он написан – их подписи свидетельствуют о том, что они ознакомлены с распоряжением.

Строгой необходимости проштамповывать бланк приказа печатью на сегодняшний день нет: штемпельные изделия могут использоваться только тогда, когда данное правило прописано в локальных нормативно-правовых актах организации. В общем порядке, относимом, в том числе и к юридическим лицам, печати и штампы к применению уже необязательны.

Приказ обычно пишется в одном оригинальном экземпляре, но при определенной надобности могут быть сделаны и его дополнительные копии (например, для кадровика и бухгалтера).

После выпуска приказа

После того, как приказ будет издан и все упомянутые в нем работники с ним ознакомятся, на основании него начинается новый суммированный учет рабочего времени.

На весь период действия приказ должен быть подшит с остальной распорядительной документацией в отдельную папку, которую необходимо держать в месте с ограниченным доступом. После того, как актуальность документа пройдет, его следует отдать в архив организации, где он должен храниться период, установленный по закону (но не меньше трех лет) или срок, прописанный во внутренних актах компании.

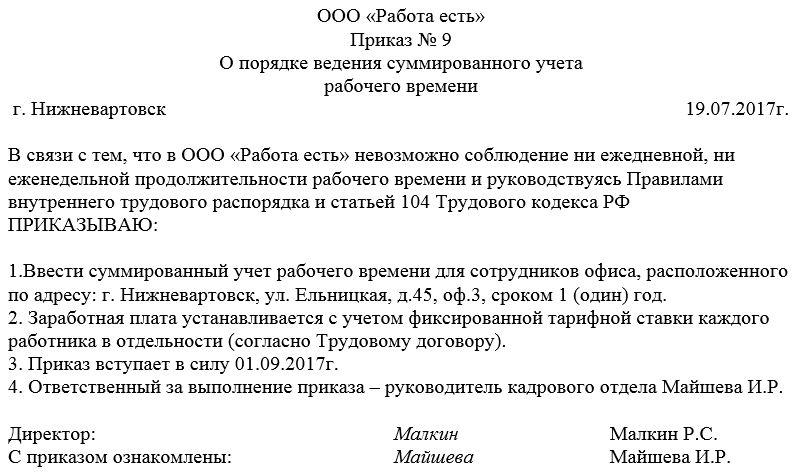

Введение в компании суммированного учета рабочего времени требует оформления как минимум двух обязательных документов: изменений правил внутреннего трудового распорядка и составление приказа о введении суммированного учета. Расскажем, как составить такой приказ и покажем его образец.

Форма приказа о введении суммированного учета

Стандартной или унифицированной формы приказа о введении суммированного учета не существует. Поэтому он составляется в произвольном виде по правилам оформления локальных актов, установленных в вашей компании.

В материалах справочной системы Консультант Плюс вы найдете разнообразные приказы на все случаи хозяйственной жизни:

Структура приказа о введении суммированного учета

Приказ может включать несколько частей:

Укажите дату, место составления приказа, его номер и название.

Это основная по содержанию часть приказа. Отразите в ней необходимые условия введения в компании суммированного учета: в каких подразделениях он вводится, для каких категорий работников, что является учетным периодом, с какой даты нужно применять суммированный учет.

Здесь же необходимо дать ссылку на утвержденные изменения в ПВТР, а также на иные сопутствующие локальные акты (к примеру, на положение о суммированном учете рабочего времени — если такой документ есть в компании).

Не забудьте указать ответственных лиц, на которых возлагается обязанность по контролю за выполнением данного приказа. А также срок, в течение которого с приказом следует ознакомить работников.

В этой части приказа могут отражаться иные необходимые распоряжения руководителя в связи с введением в компании суммированного учета рабочего времени. Например, указание о необходимости заключения дополнительных соглашений к трудовым договорам тех сотрудников, у которых одновременно с введением суммированного учета меняется режим работы. В таких обстоятельствах работодатель обязан уведомить сотрудника не менее чем за 2 месяца (ст. 74 ТК РФ).

Руководитель компании ставит под текстом приказа свою подпись и оттиск печати (если, конечно, печать применяется).

Если введение суммированного учета затрагивает не весь трудовой коллектив, а некоторых работников, после подписи руководителя может размещаться перечень сотрудников с указанием должностей, ответственных за исполнение приказа и переводимых на суммированный учет времени, их личные подписи и даты ознакомления с приказом.

Как ввести суммированный учёт рабочего времени? Какие локальные акты следует принять работодателю? Какие особенности данного учёта рабочего времени? Наш эксперт Оксана Устяк рассмотрела данные вопросы и некоторые нюансы, на которые работодателям стоит обратить внимание.

Суммированный учёт рабочего времени возможно ввести, когда по условиям выполнения трудовых обязанностей не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени с тем, чтобы продолжительность рабочего времени за учётный период не превышала нормального числа рабочих часов.

Как ввести суммированный учёт рабочего времени?

Порядок введения суммированного учёта рабочего времени устанавливается правилами внутреннего трудового распорядка, утверждаемыми работодателем с учётом мнения представительного органа работников ( ст. 104 Трудового кодекса Российской Федерации от 30.12.2001 № 197-ФЗ (ред. от 22.11.2021) ).

Можно прописать, что суммированный учёт вводится приказом (распоряжением) работодателя (руководителя организации, индивидуального предпринимателя) с учётом мнения выборного органа первичной профсоюзной организации или без такового. При этом все особенности ведения самого учёта можно прописать как в правилах (например, определить, сколько длится учётный период; если работать при суммированном учёте будут по графику, то порядок составления, утверждения графика и доведения его до работников), так и в локальном нормативном акте, например в положении о суммированном учёте рабочего времени (ст. ст. 8, 103, 104 ТК РФ).

Таким образом, в правилах внутреннего трудового распорядка устанавливается порядок введения суммированного учёта рабочего времени, в том числе указывается, для каких категорий работников или каких видов работ он вводится, длительность учётного периода, а также порядок составления, утверждения и доведения графика работ до работников.

Норма рабочего времени при суммированном учёте

Продолжительность рабочего времени за учётный период не должна превышать нормального числа рабочих часов, которое определяется исходя из предусмотренной для отдельной категории работников еженедельной продолжительности рабочего времени.

Порядок исчисления нормы рабочего времени на определённые календарные периоды времени (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю утверждён Приказом Минздравсоцразвития России от 13.08.2009 № 588н в соответствии с ч. 3 ст. 91 ТК РФ.

Работодатель должен организовать рабочий процесс так, чтобы норма рабочего времени была отработана работником за установленный учётный период. При этом в каждом из дней или в каждой неделе учётного периода длительность рабочего времени может меняться. Увеличение времени работы в какой-либо день или неделю компенсируется уменьшением рабочего времени в другие дни или недели учётного периода.

Исключение составляют отдельные категории работников, продолжительность рабочего дня (смены) которых не может превышать предусмотренной в законе, что определено в ст. 94 ТК РФ.

Обратите внимание, если работник работает неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учётный период соответственно уменьшается ( ч. 3 ст. 104 ТК РФ).

Для находящихся в отпуске или временно нетрудоспособных работников норма рабочего времени уменьшается на время отсутствия работника, поскольку отпуск и период временной нетрудоспособности не относятся к рабочему времени ( ч. 1 ст. 91 ТК РФ, письма Минтруда России от 01.09.2021 № 14-6/ООГ-8378 , от 25.12.2013 № 14-2-337 ).

Для работников, находящихся в командировке, норма рабочего времени уменьшается на время нахождения в командировке, поскольку её период в силу функционального назначения хотя и приравнивается к рабочему времени, но не является таковым. Это следует из п. 3 Письма Минтруда России от 25.12.2013 № 14-2-337.

Суммированный учёт рабочего времени применяется, например, при сменной работе, работе в режиме гибкого рабочего времени, вахтовом методе работы. Это следует из анализа ч. 1 ст. 104 , ч. 1 , 2 ст. 103 , ч. 2 ст. 102 , ч. 1 ст. 300 ТК РФ.

Как оплачивается сверхурочная работа, в том числе при суммированном учёте рабочего времени?

Первые два часа сверхурочной работы оплачиваются не менее чем в полуторном, а все последующие — не менее чем в двойном размере (ч. 1 ст. 152 ТК РФ). Конкретные размеры оплаты могут устанавливаться:

- локальным нормативным актом;

- коллективным или трудовым договором.

Обратите внимание, что работа сверх нормы рабочего времени в выходные и нерабочие праздничные дни, оплаченная (компенсированная предоставлением другого дня отдыха) в соответствии со ст. 153 ТК РФ, при определении продолжительности сверхурочной работы для оплаты в порядке, установленном ч. 1 ст. 152 ТК РФ, не учитывается. Это предусмотрено ч. 3 ст. 152 ТК РФ.

Ранее мы рассказывали об оплате сверхурочной работы в ночное время.

Что делать если у работника возникла недоработка?

Запланированное графиком рабочее время нередко оказывается меньше, чем норма на соответствующий период.

При этом часы недоработки до нормы нельзя признать простоем (который даже в случае вины работодателя оплачивается в размере 2/3 среднего заработка). Ведь простой это временная приостановка работы по причинам экономического, технологического, технического или организационного характера. Такие обстоятельства надо доказывать, и в комментируемом случае их очевидно нет. Поэтому оплачивать такую недоработку, как простой, нельзя.

Суды считают, что в такой ситуации имеет место неисполнение трудовых обязанностей по вине работодателя. Аргументы против работодателей, которые платят сотрудникам только за фактически отработанное время, обычно такие:

- работнику установлена 40-часовая рабочая неделя, и он не давал согласия на перевод на неполное рабочее время;

- работодатель обязан обеспечить сотрудника работой, предусмотренной трудовым договором;

- работодатель обязан обеспечить отработку работником суммарного количества рабочих часов в течение соответствующих учётных периодов (рабочего дня, недели, месяца и др.);

- недоработка до нормы часов рабочего времени обусловлена ненадлежащей организацией труда работодателем.

Если же сотрудник пойдёт в суд, то он может также получить с работодателя деньги в возмещение морального вреда.

Аналогичную позицию занимают трудинспекторы.

Ранее мы рассказывали об учёте рабочего времени и оплате труда при сменном графике.

Как составить трудовой договор корректно?

Предлагаем примеры условий трудового договора:

- Работнику устанавливается рабочая неделя продолжительностью не более 40 часов в соответствии с индивидуальным графиком с оплатой за фактически отработанное время.

- При составлении индивидуальных рабочих графиков компания гарантирует работнику занятость не менее 35 рабочих часов в месяц.

Как оплатить работнику недоработку?

Если воспринимать эту норму буквально, то получается, что нужно оплачивать труд, а не недоработку, то есть только фактически отработанное время. Но при этом рассчитывать оплату исходя не из оклада, а из среднего заработка. Выглядит это довольно странно.

Во-первых, работнику при таком подходе не оплачиваются те часы, которые он недоработал из-за неправильно распределённого рабочего времени.

Во-вторых, при определённых обстоятельствах средний заработок может быть меньше оклада. И тогда работник получает меньше не только из-за недоработки до нормы, но и из-за меньшей платы за реальную работу.

Логично предположить, что всё-таки законодатель имел в виду другое — оплату часов недоработки исходя из среднего заработка. По крайней мере, именно такая позиция прослеживается в судебных решениях как по трудовым спорам, так и по оспариванию штрафов или предписаний трудинспекции (Апелляционное определение Санкт-Петербургского горсуда от 24.10.2017 № 33-23163/2017; Решение Дзержинского райсуда г. Перми от 24.05.2018 № 12-211/2018).

Пример оплаты недоработки:

- 168 часов работы — исходя из установленного оклада (ставки);

- 16 часов недоработки до нормы (184 час. - 168 час.) — исходя из среднего заработка работника.

Нюансы, на которые рекомендуем обратить внимание

1) Нахождение в отпуске, на больничном уменьшает норму рабочего времени, которую работник должен отработать за учётный период.

К примеру, работник с суммированным учётом рабочего времени в учётном периоде не был на работе из-за отпуска, временной нетрудоспособности или по другим причинам был освобождён от исполнения трудовых обязанностей с сохранением места работы:

- он не должен отрабатывать часы своего отсутствия;

- при подсчёте нормы рабочих часов, которые такому работнику необходимо отработать в учётном периоде, из него исключается время освобождения от исполнения трудовых обязанностей с сохранением места работы;

- норма часов рабочего времени уменьшается на количество часов такого отсутствия, приходящихся на рабочее время.

2) Увеличить максимальную продолжительность вахты, начавшейся в 2020 году и завершающейся в 2021 году, можно не более чем на один месяц.

Это касается случаев, когда продление вахты требуется из-за невозможности прибытия вахтового (сменного) персонала в связи с проведением мероприятий по предотвращению распространения коронавирусной инфекции. Для таких случаев в 2021 году допускается увеличение продолжительности вахты максимум на один месяц.

Ранее мы рассказывали, как оплачивается суммированный учёт рабочего времени.

3) В связи с распространением коронавируса действие временных правил работы вахтовым методом продлевается до 1 января 2022 года.

Сами правила скорректированы. Увеличить длительность вахты разрешено не более чем на один месяц сверх максимума (при соблюдении остальных условий) (п. 4 указанных правил). Ранее такое превышение могло составлять до трёх месяцев (Постановление Правительства РФ от 28.12.2020 № 2310).

4) Отдельный приказ об оплате сверхурочных часов работникам с суммированным учётом рабочего времени не требуется.

При этом вопрос об оплате целесообразно выносить в отдельную позицию в резолютивной части приказа о привлечении работника к работе за пределами установленной продолжительности рабочего времени.

О количестве сверхурочных часов, отработанных по итогам года, необходимо ознакомить работника под подпись по его просьбе, а также если это предусмотрено локальными нормативными актами или коллективным договором.

Мы рассмотрели тему введения суммированного учёта рабочего времени. Как видите, очень много нюансов при введении в организации данного режима. Проверьте свои локальные акты, уточните продолжительность учётного периода. Рекомендуем увеличивать продолжительность учётного периода. При коротком учётном периоде и длинной смене трудно подогнать график под производственный календарь. Переработку заложить в график нельзя, недоработка — тоже плохо.

С помощью справочно-правовой системы КонсультантПлюс вы будете легко ориентироваться в трудовом законодательстве

Вопрос

Ответ

Необходимо составить график сменности, а потом за период (который вы определили) проверяете, есть переработка у сотрудника или нет. Если в этот период работник был в отпуске или на больничном, то из норматива вычитается количество часов, приходящихся на период отпуска или болезни.

Обоснование

Согласно ст. 106 ТК РФ время отдыха — время, в течение которого работник свободен от исполнения трудовых обязанностей и которое он может использовать по своему усмотрению.

В соответствии со ст. 183 ТК РФ при временной нетрудоспособности работодатель выплачивает работнику пособие по временной нетрудоспособности в соответствии с федеральными законами. Размеры пособий по временной нетрудоспособности и условия их выплаты устанавливаются федеральными законами.

Не советуем часы переработки распределять по рабочим дням и оплачивать первые два часа (которые приходятся в среднем на каждый рабочий день учётного периода) в полуторном размере, а остальные часы — в двойном. Этот способ назван правильным в Определении Верховного Суда РФ от 27.12.2012 № АПЛ12-711. Дело в том, что оно основано на п. 5.5 Постановления Госкомтруда СССР № 162, ВЦСПС № 12-55 от 30.05.1985, которое ныне утратило силу. Поэтому менее рискованно пользоваться изложенным выше способом (он улучшает положение работника). Советуем закрепить его в локальном нормативном акте (например, положении об оплате труда).

Отметим, если работнику установлен оклад, для расчёта доплаты за сверхурочную работу необходимо будет дополнительно рассчитать часовую ставку. Это связано с тем, что доплата рассчитывается за каждый час сверхурочной работы.

Читайте также:

- Актуальность социального проектирования в начальной школе

- Образовательные задачи занятия по фгос в детском саду

- Социальная защита воспитанников детских домов и школ интернатов

- Роль городов в объединительном процессе кратко

- Детский сад и семья методика работы с родителями пособие для педагогов и родителей