Пенсионная система в южной корее кратко

Обновлено: 02.07.2024

Республика Корея переживает трансформацию финансовой системы от модели, свойственной развивающимся экономикам, к модели стран с развитой системой внутренних инвестиций.

нием с 2005 г. корпоративных пенсионных планов. В 2011 г. доля в ВВП пенсионных фондов, взаимных фондов и активов страховщиков составляла соответственно 17,9, 20,3 и 43,3%; коммерческих банков в 2010 г. — 105,4%. Основу финансовой системы составляют, прежде всего, коммерческие банки и страховые компании. Согласно рейтингу надежности пенсионных систем Mercer Global Pension Index (2011 г.) она была 16-й, т. е. в конце списка. По мнению Mercer, общий рейтинг Республики Корея в индексе может быть повышен при условии: улучшения уровня поддержки наиболее бедных пенсионеров; введения требования о том, что часть пенсионных выплат из частных планов должна осуществляться в форме регулярных платежей; повышения уровня фондирования пенсионных схем; повышения официального пенсионного возраста; совершенствования уровня государственного регулирования частной пенсионной системы, включая ее аудит; улучшения уровня коммуникаций между организаторами планов и участниками пенсионной системы.

По данным OECD, в 2009 г. (это наиболее свежие данные) 6,5% портфеля пенсионных фондов были вложены в паи взаимных фондов (табл. 1.7).

Пенсионная система и ее уровни

Пенсионная система Республики Корея состоит из следующих уровней: социальной пенсии нулевого уровня; обязательного государственного доходо-ориентированного плана первого уровня и добровольных корпоративных и индивидуальных планов третьего уровня. Более 75% корпоративных пенсионных планов представляют собой программы с установленными выплатами.

Для этой страны характерно быстрое старение населения и снижение уровня рождаемости.

По имеющимся прогнозам, доля лиц в возрасте 60 лет и старше может увеличиться с 14,0% в 2005 г. до 37,5% в 2050 г. 164 По указанному показателю

Республика Корея вплотную приблизится к структуре населения Японии, где данная проблема является одной из самых острых в мире. Многие оценивают прогноз сложившейся ситуации как демографическую бомбу.

Социальная пенсия нулевого уровня

Социальная базовая пенсия (В) призвана обеспечить минимальные пенсионные выплаты участникам. Максимальный размер социальной пенсии для одиноких лиц устанавливается в фиксированном размере как 5% от среднегодовой заработной платы по экономике за последний трехлетний период. К 2028 г. данная ставка будет повышена до 10%. Размер социальной пенсии для одного из членов семьи составляет всего 80% от социальной пенсии одинокого участника. Уровень охвата лиц старше официального пенсионного возраста (65 лет) пока остается умеренным на уровне около 70%.

Социальная базовая пенсия финансируется за счет общих доходов бюджета. Экспертами высказывается точка зрения, что по мере более широкого распространения обязательной государственной пенсии в целях ограничения роста расходов бюджета на выплату социальной базовой пенсии целесообразно преобразовать последнюю в целевую социальную пенсию, обеспечивающую лишь минимальный прожиточный уровень пенсионеров.

Обязательный государственный пенсионный план

Данный уровень пенсионной системы в Республике Корея представлен частично фондируемым государственным пенсионным планом с установленными выплатами Национальной пенсионной схемой (National Pension Scheme — NPS).

Основы национальной пенсионной схемы в Республике Корея были созданы в 1988 г. Она признана обеспечить социальную защиту населения на случай старости, нетрудоспособности и потери кормильца. С 1999 г. пенсионная система в Республике Корея стала универсальной, все лица трудоспо-собного возраста от 18 до 60 лет стали обязаны в ней участвовать. В настоящее время около 92% лиц в работоспособном возрасте от 18 до 59 лет формально охвачены обязательными государственными пенсионными планами.

Из них 86% участвуют в национальной пенсионной схеме, 6% — в специальных пенсионных схемах для государственных служащих, военных и учителей частных школ.

Расходы на выплату пенсий покрываются за счет взносов работников и работодателей. При введении данной системы в 1988 г. ставка взносов была установлена на уровне 3% от заработной платы, однако в настоящее время она составляет 9% (табл. 2.2). Работодатели и работники уплачивают по 4,5%. Ставка взносов пересматривается раз в 5 лет. Для некоторых категорий работающих, например, фермеров и рыбаков, предусмотрена система софинансирования взносов со стороны государства.

Предельный размер заработной платы, с которого начисляются взносы (потолок), в 2010 г. составлял 3,75 млн вон в месяц (3503 долл. США), что эквивалентно 215% средней заработной платы. Максимальный размер пенсии составляет 100% индивидуальной заработной платы. Выплаты подлежат ценовой индексации. Лица в возрасте 60 лет и старше не уплачивают взносы, однако дополнительных пенсионных прав им не начисляется.

Застрахованные лица в национальной пенсионной схеме делятся на две категории: работники, которые застрахованы по месту работы, и лица, которые застрахованы на индивидуальной основе. Все работодатели обязаны страховать всех своих работников. Взносы лиц, застрахованных по месту работы, на паритетной основе выплачиваются работодателем и самим работником. Процессами приобретения пенсионных прав, утраты статуса застрахованного лица, расчетов по взносам управляют работодатели. Самозанятые работники страхуются в индивидуальном порядке и самостоятельно несут ответственность за пенсионные взносы (в размере 9% полученных доходов).

Среди индивидуально застрахованных лиц имеются категории, освобожденные от уплаты взносов. Это относится

к лицам, которые не имеют возможности осуществлять взносы по причинам прекращения бизнеса, потери места работы и иных предусмотренных обстоятельствах. Они временно освобождаются от взносов без утраты статуса застрахованного лица.

В 2009 г. таких лиц насчитывалось 5 млн человек, или 27,1% всех застрахованных лиц и 58,2% от числа индивидуально застрахованных лиц. Правительство постоянно сталкивается с проблемой сложностей в измерении реальных доходов данных лиц.

Для решения вышеуказанной проблемы недостаточности средств для финансирования пенсионных взносов у значительной категории граждан Правительством Республики Корея рассматривается вопрос о введении специальной системы софинансирования пенсий для низкодоходных категорий застрахованных лиц.

Пенсионная система Республики Корея стала доступной для широких масс населения относительно недавно — в 1999 г. Однако до сих пор около трети работающих не платят взносы в систему социального страхования. Многие из этих работников принадлежат к низкооплачиваемым слоям населения, с нетипичной занятостью, работают в малом бизнесе, являются самозанятыми. Такое положение дел заставляет правительство предпринимать активные усилия по стимулированию расширения сферы охвата пенсионной системы.

-40.jpg)

Рис. 2.9. Прогноз динамики активов

Национального пенсионного фонда Республики Корея

Полная пенсия в доходо-ориентированном плане начисляется лицам, достигшим возраста 60 лет и участвовавшим в системе страхования не менее 20 лет. Официальный срок выхода на пенсию для некоторых категорий лиц (рыбаков, шахтеров и др.) установлен в размере 55 лет. Данный вид пенсии направлен на поддержание сложившегося жизненного уровня граждан при наступлении пенсионного возраста, утрате работоспособности и инвалидности, потери кормильца.

По разъяснениям регулятора пенсионной системы (National Pension Service) 165 , доходо-ориентированная пенсия состоит из двух частей: базовой доходо-ориентированной пенсии (ВРА) и зависящей от ВРА суммы доплат неработающим членам семьи участника (супругу/супруге, детям в возрасте до 18 лет, родителям в возрасте свыше 60 лет и пр.). Доплаты к пенсии на неработающих членов семьи установлены в абсолютном размере: 220 870 вон (206 долл. США) в год на супругу/супруга и 147 230 вон (138 долл. США) в год на несовершеннолетних детей или пожилых родителей. Дополнительно устанавливается прибавка к пенсии при работе в возрасте от 60 до 65 лет.

Годовой размер базовой доходо-ориентированной пенсии (ВРА) определяется по формуле:

1,5 х (А + В) х (1 +0,05 х А),

где 1,5 — коэффициент, позволяющий обеспечить участнику с доходом, равным среднему по стране (А + В), и стажем участия в системе страхования 40 лет, коэффициент замещения утраченного заработка на уровне 50%.

Согласно решениям пенсионной реформы 2007 г. начиная с 2009 г. коэффициент замещения утраченного заработка в Республике Корея будет ежегодно снижаться на 0,5 базисного пункта, с 50 до 40% в 2028 г. Соответственно этому рассматриваемый коэффициент ежегодно будет снижаться на 0,015, пока не достигнет значения 1,2 в 2028 г. В 2010 г. он составил 1,47; А — среднемесячный доход всех участников доходо-ориентированной пенсии в расчете на одного участника за три года до наступления пенсионного возраста данного участника. Данный компонент формулы иногда называют перераспределительным, поскольку он обеспечивает более высокий уровень пенсий для лиц с низкими доходами; В — индивидуальная среднемесячная заработная плата участника за все время его трудового стажа, валоризированная в соответствии с темпами роста среднего дохода по экономике; 0,05 — дополнительная ставка дохода (5%) за каждый год страхового стажа сверх 20 лет; А—количество лет участия в системе страхования сверх 20 лет.

Если число лет участия в системе страхования превышает 10 лет, но меньше 20 лет, доходо-ориентированная пенсия включает ВРА, уменьшенный на коэффициент от 50 до 95%.

По некоторым оценкам, базовая доходо-ориентированная пенсия (ВРА) в большей мере зависит от продолжительности страхового периода, чем от размера дохода застрахованного лица.

Добровольные корпоративные пенсионные планы третьего уровня

В 2005 г. в Республике Корея был принят Закон о пенсионных планах работодателей (the Employee Retirement Security Act — ERSA), в соответствии с которым корпорации получили право создавать пенсионные планы с установленными выплатами или пенсионные планы с установленными взносами. До принятия ERSA работодатели могли создавать резервы для выплаты пенсий работникам путем заключения контрактов с компаниями по страхованию жизни и трастовыми фондами или путем формирования резервов на балансе компаний.

Работодатели получили возможность открывать планы с установленными выплатами при условии, что размер выплат будет не менее величины, определяемой по формуле: одна ежемесячная заработная плата за каждый год участия в плане. Взносы в накопительные пенсионные планы должны были составлять не менее ’/12 части годовой заработной платы. Как правило, в условиях сложной ситуации на финансовом рынке компании предпочитали устанавливать отчисления на минимально требуемом уровне.

Выплаты за счет распределительных пенсионных планов при выходе работника на пенсию могут осуществляться в форме единовременного выходного пособия или ежегодных аннуитетов. Наиболее популярными в Республике Корея являются единовременные выплаты пособия при увольнении. Единовременно выдаваемые суммы выходного пособия могут перечисляться в индивидуальные инвестиционные пенсионные планы участников — IRAs. Досрочная выплата средств из планов не допускается, за исключением случаев, когда участник становится бездомным и нуждается в приобретении жилья, участнику потребовалась оплата медицинских услуг в течение не менее шести месяцев, а также если участник становился жертвой природных катастроф.

Ответственность за формирование портфеля пенсионных накоплений инвестиционных продуктов при инвестировании лежит на участнике пенсионной системы. В пенсионных планах с установленными взносами и IRAs риск снижения

стоимости инвестиций лежит непосредственно на участнике. Ни работодатель, ни администратор счета, ни государство не несут гарантий по инвестиционным рискам. Средства с пенсионных планов и IRAs могут инвестироваться в банковские депозиты, ценные бумаги, страховые полисы и инвестиционные трасты.

Малые предприятия получили возможность реализовывать указанные пенсионные планы путем открытия индивидуальных пенсионных счетов (IRAs) на имя работников и выплаты выходного пособия при увольнении работника 166 .

Новые пенсионные планы администрируются финансовыми институтами — компаниями по страхованию жизни, другими страховыми организациями, банками и брокерами.

Планы с установленными выплатами должны были быть фондируемыми в размере не менее 60% от суммы начисленных выплат на конец каждого года. Пенсионные планы с установленными взносами должны были быть фондируемыми на 100%.

Принятие ERSA не устранило сразу прежних систем создания резервов для выплаты пенсий. Лишь с 2011 г. корпоративные пенсионные планы стали единственными схемами пенсионных сбережений, пользующимися льготами при налогообложении. Налогообложение корпоративных планов осуществляется по формуле Е-Е-Т.

Тем не менее, несмотря на распространение ERSA, развитие корпоративных пенсионных планов шло медленно. К маю 2010 г. такие планы создали только 15% компаний разных размеров, в том числе 35% компаний с численностью работающих 300 человек и более. По уровню развития корпоративных пенсионных планов Республика Корея существенно отставала от других развитых экономик. По данным City of London, стоимость активов корпоративных пенсионных

планов составила всего 1,4% ВВП. По мнению экспертов консалтинговой компании Towers Watson’s, это во многом объяснялось тем, что в период финансового кризиса корпорации предпочитали держать резервы у себя на балансе, чем передавать для администрирования независимым финансовым организациям в пенсионные планы.

У крупнейших корпораций 75% планов были с установленными выплатами и 25% с установленными взносами. Планы с установленными выплатами пользовались большим доверием в глазах профсоюзов. У средних компаний с числом работающих от 20 до 300 человек данные показатели составляли соответственно 57 и 43%; в малых предприятиях со штатом до 20 человек — 37 и 38%, оставшаяся доля приходилась на IRAs старого типа, которые должны были трансформироваться до 1 января 2011 г.

Доминирующую роль на рынке услуг администраторов корпоративных пенсионных планов захватили несколько крупных финансовых организаций — страховые компании, банки. Это связано с тем, что основными каналами продаж пенсионных планов в Республике Корея являются страховые агенты (solicitors) у страховщиков и продажи страховых продуктов банками (bancassurance). На рынке корпоративных планов с установленными выплатами доминирующее положение заняла страховая компания Samsung Life (рис. 2.10). Преимущества также имеют финансовые организации, являющиеся частью холдингов, куда входят крупнейшие корейские корпорации, в том числе Samsung.

На рынке услуг пенсионных планов с установленными взносами почти 25% рынка принадлежали инвестиционной компании на рынке ценных бумаг Mirae Asset Corp. (рис. 2.11). Это объясняется тем, что для инвестиционных компаний пенсионные планы с установленными взносами являются более выгодным бизнесом. Они позволяют дополнительно продавать брокерские услуги и взаимные фонды непосредственно участникам корпоративных пенсионных планов. На корейском рынке вознаграждение за управление корпоративными пенсионными фондами оказывается выше платы за управление активами взаимных фондов. Кроме того,

Рис. 2.10. Доля финансовых организаций на рынке корпоративных пенсионных планов с установленными выплатами в Республике Корея

Рис. 2.11. Доля финансовых организаций на рынке корпоративных пенсионных планов с установленными взносами в Республике Корея (с января по сентябрь 2009 г.)

-41.jpg)

-42.jpg)

управление данными пенсионными фондами хорошо сочетается с услугами по ведению так называемых WRAP accounts 167 — нового инвестиционного продукта, появившегося на корейском рынке в 2009 г. Доминирующими игроками на WRAP accounts в Республике Корея являются компании Mirae Asset Securities, Samsung Securities, Hana Daetoo and Daewoo Securities. Индивидуальные пенсионные счета (IRAs) на третьем уровне

IRAs могут рассматриваться в качестве третьего уровня пенсионной системы. Их режим в Республике Корея во многом похож на аналогичные счета в США. Их открывают лица для аккумуляции своих добровольных пенсионных сбережений. За исключением случаев с самозанятыми и сотрудниками малых компаний, они не спонсируются работодателями. Налогообложение IRAs осуществляется по схеме Е-Е-Т. Около 3 млн вон (2 800 долл. США) в год можно исключить из базы НДФЛ при внесении взносов на IRAs. Важным механизмом, стимулирующим IRAs, является возможность перечисления на указанные счета единовременных пособий, получаемых работниками при выходе на пенсию. В середине 2011 г. на IRAs в Республике Корея находилось сбережений 3,6 трлн вон (3,4 млрд долл. США).

Пенсия в Корее — это вопрос, который следует рассматривать с двух полюсов. Сеул и Пхеньян для большинства не корейцев являются двумя полюсами, разделившими один народ. Каждая часть пошла по своему пути развития: одни к светлому коммунистическому будущему, другие, ориентируясь на западные идеалы.

Панорамный вид на центр Сеула

Есть ли пенсия в Корее?

Какая зарплата в Сеуле узнайте на нашем сайте.

Положение в Северной Корее

Информация из Северной Кореи просачивается в остальной мир жалкими порциями. Государство держит под грифом секретно практически всё, что касается социального положения граждан.

О жизни пенсионеров в Корее узнайте из видео, представленном ниже.

Известно, что в Северной Корее люди пенсионного возраста получают в среднем 30 USD в месяц.

Наслаждаться старостью им не приходится, так как власть обязывает пенсионеров трудиться на благо общества. Северокорейские старики в сельской местности обрабатывают землю и выращивают продукты питания, в городской — ухаживают за клумбами. Уйти на заслуженный отдых у пожилых граждан северокорейской территории не получается.

Как обстоят дела в Южной Корее

Как и во всём Западном мире, на который взял курс Сеул, в Южной Корее граждане разделены на социальные слои. Между бедными и богатыми пролегает пропасть. Это относится и к пенсионерам.

Получать можно от 200 USD до 2 000 USD.

Об уровне жизни в Южной Корее подробнее узнайте на нашем сайте.

Размер пенсии

Размер пенсии зависит от способа выхода на заслуженный отдых. Если вы выходите от государства, вам будут платить — 200–300 USD в месяц. Если вас отправили на отдых из крупной международной компании, пенсия может составить до 2 000 USD. Уже в молодом возрасте корейцы понимают, что на государство лучше не рассчитывать. Жалких крох, которые оно выделяет, будет едва хватать на прожиточный минимум.

Подробнее о пенсии в Южной Корее

Будущие пенсионеры Республики Корея обязаны отчислять из своих доходов часть средств на своё содержание в старости. Освобождены от этой обязанности только:

- временно безработные;

- молодые люди, призванные в национальную армию;

- студенты, которым не исполнилось 27-ми лет.

Краткая характеристика страны

По закону страны, на пенсию могут рассчитывать только те граждане, которые как минимум 10 лет отчисляли средства в пенсионный фонд.

Пенсионным возрастом считается 61 год и выше.

Почему пенсионеры Кореи не спешат уйти на пенсию

Каждый трудоспособный корейский гражданин обязан ежемесячно отчислять из своих доходов 190210 вон. В эквиваленте на русские рубли — это равно 10520 рублям. Если доход превышает 3160000 вон (168779 рублей), отчислять нужно 190270 вон. В рублях это 10583 рублей.

Отдавая достаточно много, корейские граждане в итоге получают слишком мало для того, чтобы жить нормально. Уйти на пенсию в 61 год — это значить обречь себя на бедность.

Увеличение пенсионного возраста

В планах правительства страны увеличение пенсионного возраста до 65 лет.

Новые критерии планируют ввести в 2033 году. Если смотреть на вопрос с практической стороны, на деле большинство корейцев уходит на покой уже после исполнения им 70 лет. Этот показатель занимает в мире предпоследнее место. Превзошли его только мексиканцы. В Мексике на пенсию уходят в среднем в 72 года.

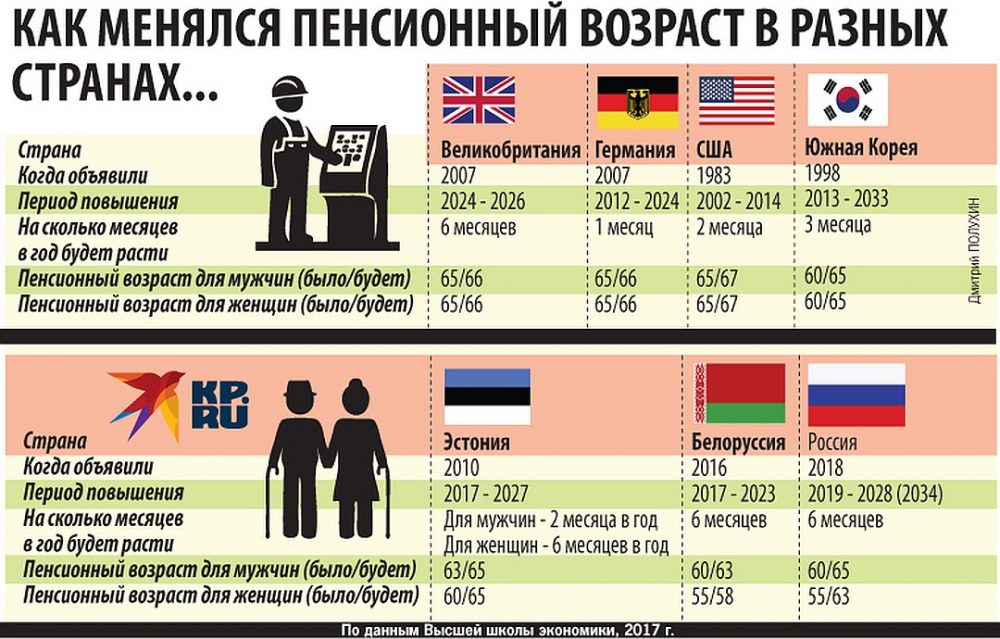

Пенсионный возраст в разных странах

Также на нашем сайте можно узнать о работе в Северной Корее.

Ситуация с корейскими пенсионерами

Проблемы пенсионеров Южной Кореи нередко обсуждаются в прессе. Есть информация о том, что малообеспеченные люди пенсионного возраста сознательно совершают лёгкие преступления, чтобы оказаться за решёткой. В тюрьме их обеспечат крышей над головой и питанием. На воле многим приходится вести голодное нищенское существование.

Пенитенциарные заведения

Уже на сегодняшний день в стране более 10% граждан, содержащихся в пенитенциарных заведениях, это люди, которым более 60 лет. И цифра продолжает стремительно расти. Многие, отсидев положенный срок, снова совершают преступление, чтобы вернуться в тюрьму.

Пенитенциарные заведения для многих сравнимы с роскошной жизнью, где за несложную работу дают приличное питание и нормальные условия существования. Заключённых лечат за счёт государства, что очень важно для пожилых, многие из которых не отличаются хорошим здоровьем.

Подробнее о пенсии в Корее узнайте из видео, представленном ниже.

Подводя итоги, отметим, что ни Южной, ни Северной Корее не делает чести отношение государства к пожилым людям. Между тем обе страны на сегодняшний день не могут обеспечить какого-то прогресса в данном направлении. Разрабатываются перспективные планы. Однако, скорее всего, они останутся только на бумаге.

Какая пенсия сейчас в Корее

По последним опросам, жители Сеула уходят на отдых — с 58 лет, при желаемом возрасте в 64 года. В целом по стране цифры куда более высокие, средний южнокорейский мужчина перестает работать в 70 лет. Дольше трудятся лишь мексиканцы, установившие планку в 72 года. При этом, чем взрослее интервьюируемые, тем позднее они хотели бы выйти на пенсию, а чем моложе — тем позже они реально покидают рабочее место.

Пенсия в Южной Корее сравнительно невысокая, в целом социальная обеспеченность не поддерживается на уровне Европы.

Старость и мизерный размер пособия беспокоят подавляющее большинство корейцев, многие вынуждены работать долгие годы. В реальности граждане Южной Кореи выходят на пенсию много позже официально возможного возраста. Средняя пенсия в стране 300-350 USD, что достаточно низкий показатель для стран ОЭСР. Пенсионер, отправленный на отдых от государства, рассчитывает на сумму в 200-400 USD, работник крупной международной компании получает до 2000 USD.

Начальным порогом для выхода на пенсию в 2021 году назначен возраст в 62 года и выше, досрочная пенсия с 57 лет. В официальных планах правительства увеличить пенсионный возраст до 65 лет к 2033 году.

Такое непопулярное решение продиктовано высокой продолжительностью жизни (свыше 80 лет) и проблемами рождаемости.

По статистике в стране на каждого 65-летнего пенсионера приходится 17,5 активно трудящихся граждан. Проблема Южной Кореи в активном старении, правительство решает эту задачу привлечением иностранной рабочей силы.

Дееспособный человек должен ежемесячно выделять из заработной платы 190210 вон (примерно 10500 руб.). При доходе выше 3160000 вон (свыше 168000 рублей), отнимать будут 190270 вон.

Выход на пенсию

Официальные пособия корейцев сравнительно малы, поэтому большинство иностранцев задается вопросом, есть ли пенсия по старости в Южной Корее? Все граждане отчисляют часть своего дохода на пенсионное обеспечение в обязательном порядке. Исключение составляют:

- студенты до 27 лет;

- временно неработающие;

- люди, призванные на службу в рядах национальной армии.

По действующим законам на выплаты имеют право граждане, участвующие в пенсионной системе как минимум 10 лет. Если срок отчислений меньше 10 лет, люди имеют право выйти на пенсию по общим правилам (с 62 лет), но при этом будут ежемесячно переводить в казну страны 47000 вон (около 2500 рублей). При этом стаж участия в системе должен составлять хотя бы 1 год. Отчисления с доходов будут осуществляться в течение 9 лет.

Сколько пенсионеров находятся за чертой бедности?

Пенсионная реформа Кореи закончится к 2033 году. Выход на заслуженный отдых редко радует представителей среднего и низшего класса. Иногда у пенсионеров нет выхода, и они совершают мелкие правонарушения, отправляясь на попечение пенитенциарных заведений. Заключенных кормят, лечат и содержат за счет государства.

В современной Корее более 10% людей, содержащихся в исправительных учреждениях — это пожилые, перешагнувшие порог в 60 лет. Печальный уровень самоубийств по сравнению с другими развитыми странами обоснован большим количеством самоубийств, среди людей в возрасте. Правительство запускает программы консультирования пожилых людей с целью улучшить их положение и оказать помощь.

В результате исследований австралийского университета Монаша, Корея наряду с такими странами как Китай, Индия и Филиппины получила оценку D (системы, требующие серьезных доработок).

Пенсия в 2021 году

Сегодняшняя пенсия в Корее находится в промежутке от 250.000 до 400.000 вон в месяц (примерно 14800 RUB — 23500 RUB). По данным Государственного пенсионного фонда эта сумма через 20 лет составит от 450.000 до 750.000 вон (23 500 RUB — 44 200 RUB). Всего активных плательщиков пенсионного фонда — свыше 20 млн. человек. Государственная пенсионная система — это кластер программ социального обеспечения страны.

Схема разработана с превалирующей частью перераспределения и участие в ней обязательно. Структура пенсионной системы страны сконцентрирована на налогообложении и зависит от доходов. В 2007 году в программе участвовало 18367000 застрахованных лиц (511000 граждан не делали установленных переводов).

Действующая система Кореи состоит 4 групп, предоставляющих послабления для граждан через национальные, военные, государственные и частные пенсионные проекты для преподавателей.

Право на получение национальной пенсионной схемы обусловлено не заработной платой, а возрастной категорией и областью проживания.

Национальная пенсионная система делится на 4 вида субъектов — застрахованных на рабочем месте, обособленно застрахованных, добровольно и добровольно-постоянно застрахованных.

Современные корейцы

Мало кто из современных жителей Кореи всерьез надеется на пенсионные выплаты, все чаще обращаясь к альтернативным подушкам безопасности и спаренным пенсионным схемам. По опросам жителей крупных городов, корейцы возлагают надежды на:

- детей и внуков, оказывающих помощь;

- добровольные взносы, совершаемые в пенсионные фонды;

- акции (вложения популярны даже у подростков) и дорогостоящее жилье.

- Иностранцы, состоящие в трудовых отношениях, обязаны делать отчисления по всем действующим нормам.

В Республике есть разные пенсионные организации, средства иностранцев трудящихся в корейских фирмах, поступают в Национальный пенсионный фонд. Простота денежных передвижений зависит от наличия или отсутствия договора о взаимном возврате пенсионных средств. С РФ у Южной Кореи такого договора, к сожалению, нет.

Получают ли иностранцы право на пенсию?

У иностранных граждан есть право претендовать на пенсию при соблюдений требований закона. Лицо должно проработать в республике 10 лет и не уклоняться от участия в системе.

Правила запроса пенсии для граждан РФ:

Выплаты будут начисляться раз в месяц на указанный в заявлении счет. Заканчиваются перечисления со смертью получателя. О смерти получателя пенсионный фонд уведомляется справкой и специальным бланком. В подобной ситуации вдова или вдовец могут оставить заявление на получение 20% отчислений законного супруга. Для этого оформляются бумаги на получение пособия по потере кормильца.

При оформлении заявлении будет произведен перерасчет и часть средств, перечисленных на баланс после кончины получателя, должна быть отослана назад.

В законодательстве Кореи множество нюансов и сложностей, связанных с модернизацией системы. При возникновении спорных моментов, лучше незамедлительно связываться с представителями фонда или с адвокатами по гражданскому праву.

Пенсионное обеспечение для пожилых людей в Южной Корее разработано сравнительно недавно по сравнению с другими демократическими странами. Половина населения Кореи в возрасте 65 лет и старше живёт в относительной бедности, почти в четыре раза выше, чем в странах членах ОЭСР в среднем 13 %. Таким образом, бедность среди пожилого населения является серьёзной социальной проблемой. Кроме того, государственные социальные расходы, предоставляемые органами государственного управления (центральными, государственными и местными органами власти, включая фонды социального обеспечения) на ВВП в Южной Корее, являются самыми низкими среди стран ОЭСР, что составляет половину среднего показателя ОЭСР [2] .

Существует три различных типа пенсий, которые могут получить пожилые люди (65 лет и старше): социальное обеспечение, государственная пенсия и частная пенсия [1] .

Читайте также: