Методология планирования доходов в условиях среднесрочного планирования кратко

Обновлено: 04.07.2024

3.10. Методология планирования доходов Федерального бюджета.

Методология планирования – это совокупность приемов исследования с целью познания и преобразования действительности. Методология планирования включает в себя логику, методы и принципы. Однако основу методологии планирования составляют как общие так и специфические экономические законы воспроизводства общественного продукта. В качестве основных принципов бюджетного планирования выделяются непрерывность планирования годового бюджета, балансовый метод, единство правового регулирования, принцип выделения ведущего звена, принцип научности, маржинальности и др.

Логический анализ основан на выведении знания о будущем объекта из другого знания – о настоящем и прошлом объекта, подтвержденном практикой. Он осуществляется с помощью логических правил дедукции, то есть главным условием его эффективного применения является объективность исходных данных, полнота и глубина накопленных знаний о прошлом и настоящем прогнозируемого явления.

Для бюджетного планирования, а в частности планирования доходов бюджета, применяются в основном межнаучные методы планирования, в частности метод экстраполяции и метод экспертных оценок. Метод экстраполяции предполагает составление перспективы исходя из практики предшествующих периодов. Метод экспертных оценок – это прогноз, строящийся на базе оценок, сделанных и обоснованных компетентными специалистами. Применение этих двух методов одновременно позволяет создать более реальную картину при определении того или иного прогнозируемого показателя.

Методология планирования доходов законодательно не установлена и поэтому нет единых методов и принципов планирования. Однако органы государственной власти, ответственные за составление проектов бюджета, применяют общие принципы и методы планирования.

Методы и принципы планирования (и доходов и расходов) : Нормативный – для расчета плановых показателей применяются нормы (max допустимая величина того или иного экономического показателя, они закладываются во все значимые показатели) и нормативы (соотношение элементов производственного процесса или соответствующей нормы), ранее разрабатываемые на уровне министерств и ведомств, в настоящее время в большинстве своем разрабатываются на предприятии. Нормы и нормативы подразделяются на ресурсные, экономические и социальные. Э кстраполяции – используется в случае, когда развитие процесса идет непрерывно, план становится продолжением или проекцией прошлого в будущее. Важный элемент экстраполяции – анализ временных рядов. Временной ряд содержит изменяющиеся, упорядоченные во времени показатели и характеристики. Результат во многом зависит от того, за какой период построен ряд, сколько лет велось наблюдение. Разработка временного ряда включает поиск коэффициентов, минимизирующих отклонения. Балансовый – имеет универсальное значение как способ, увязывающий потребности и ресурсы необходимые для выпуска продукции на предприятии. Э кспертных оценок – на уровне генерально-целевого и стратегического планирования, используется с привлечением экспертов, позволяет среди альтернативных вариантов развития предприятия выбрать оптимальный. Экономико-математические – структура моделей устанавливается и проверяется экпериментально, в условиях, допускающих объективное наблюдение и измерение. Начальный этап – определение системы факторов и причинно-следственной структуры исследуемого явления. Статистические – занимают особое место. Методы математической и прикладной статистики используются при планировании любых работ, при обработке данных. С их помощью определяют численность экспертов, опрашиваемых граждан, периодичность сбора данных и т.д. Принципы : Основным является принцип маржинальности, т.е. определения предельных величин при планировании. Предприятие самостоятельно определяет ориентиры своей деятельности, планируя максимальную прибыль при максимальной производительности труда и минимальных издержках, оптимизируя затраты на персонал. Принцип научности, т.е формирование плановых показателей с использованием научных методов, научного подхода. Принцип выделения ведущего звена. Принцип непрерывности – формирование плана непрерывно из периода в период. Принцип точности – планы должны быть конкретизированы и детализированы в той степени, в которой позволяют внутренние и внешние условия деятельности предприятия. Принцип гибкости – план и процесс планирования должны быть способны быстро изменять свою направленность. Принцип единства – план носит системный характер и должен координироваться на вертикальном и горизонтальном уровне. Принцип участия – каждый сотрудник независимо от служебного положения должен быть вовлечен в процесс планирования

Настройка подсистемы бюджетирования в 1С под ваши бизнес-процессы.

Широкий выбор технических решений и готовых методик. Бесплатный подбор подходящего ПО

Получение возможностей планирования и прогнозирования в процессе разработки бюджета – приоритетная задача любого предприятия. В рамках государственного регулирования бюджетный метод позволяет рассчитать масштабы денежных трат, определить источники и получить ясную картину использования бюджетных средств на всех уровнях.

Выделяют такие основные методы планирования, как:

- Индексный способ;

- Нормативный способ;

- Балансовый способ;

- Способы планирования и моделирования;

- Программно-целевой метод бюджетного планирования;

- Разработка бюджета, ориентированного на дальнейшие результаты.

Некоторые вышеперечисленные принципы и методы рассмотрим в этой статье детально.

В России наиболее популярным на сегодня является планирование бюджета нормативным способом. Популярность он снискал в связи с тем, что в его основу положен целый ряд нормативов и норм, которые применяются в качестве регулятора экономической стороны. Сама суть этого метода основывается на составлении мониторинга бюджета с применением тех самых норм и нормативов, которые включают в себя расходы не только сырья, но и нормы оплаты труда, вычеты по налогам, различные капитальные инвестиции в ремонт или модернизацию производственных процессов.

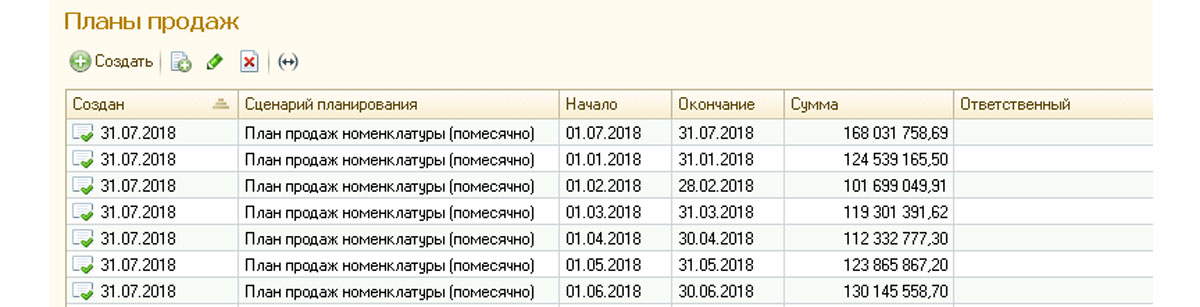

Небольшим компаниям, как правило, достаточно использовать ограниченный функционал, который предоставляют системы автоматизации бюджетирования на базе, в части планирования продаж и план-фактного анализа.

Рис.1 План продаж

При этом даже в простых конфигурациях 1С присутствует функционал сценарного планирования, который позволяет устанавливать планы в различных измерениях.

Рис.2 Сценарии планирования

Нормы и нормативы рассчитываются и определяются расчетно-аналитическим способом. Для наиболее точных подсчетов применяют имеющуюся техническую документацию с учетом нововведений в науке и технике, таким образом получая самый точный расчет из всех возможных.

Индексный способ в России применяют также часто, и его суть состоит в составлении анализа тенденций уровня инфляции, реальных доходов, уровня действительной оплаты труда и пр. Соответственно, индексы, которые получают путем сравнивания статистических данных, применяют в дальнейшем для составления мониторинга и последующего расчета несоизмеримых индексов.

В системе 1С присутствуют элементы данной методики, в частности, доступен функционал, позволяющий прогнозировать фактические показатели на основании данных прошлых периодов – с экстраполяцией.

Рис.3 Прогноз фактических продаж с экстраполяцией

Балансовый метод – это расчет прибыли и расхода бюджетных средств, которые распределяются между получателями бюджета на всех уровнях и этапах по намеченным периодам. По сути, этот способ – четко структурированный подсчет потребностей страны в разнообразной производимой продукции, финансовых или же материальных ресурсах с дальнейшей возможностью производства данного вида продукции. Ключевую роль в данном методе играет материальный баланс. С его помощью увязывают спрос и предложение на различную продукцию, а также выстраивают дальнейшую программу производства на предприятии, внедрившем систему автоматизации бюджетирования на базе 1С.

По сравнению с остальными способами программно-целевой сравнительно новый. Хотя известен он давно, но на практике применяться стал относительно недавно. Он тесно связан как с балансовым, так и нормативным способами планирования бюджета. Основное его назначение – разработка государственных программ. С помощью данного способа реализуется принцип комплексного и приоритетного планирования. Программы увязывают по средствам, сырью, времени их реализации или же исполнителям. Зачастую это больше напоминает рекомендацию, но важные программы, особенно касающиеся научно-технического прогресса, утверждаются для последующего исполнения. Реализация таких программ финансируется через государственную экономическую программу планирования.

И последний, но немаловажный метод – это метод составления и планирования бюджета, ориентированного на дальнейший результат. К этому методу можно подобрать более емкое определение – система. Это цельная, конструктивная система, которая формирует бюджет, отражающий связующие звенья между запланированным расходом и ожидаемым, либо уже достигнутым результатом. Основная задача этой системы – полноценный мониторинг между затрачиваемыми ресурсами и сырьем и получаемым в итоге прямым результатом, а также оценка эффективности и финансовой стороны, и социальной деятельности, которая финансируется из общего бюджета.

Для простых задач подходит стандартный функционал 1С, в котором можно вести не только план продаж, но и, например, план закупок, а также получать отчетность План-Факт с учетом прогнозной рентабельности.

Рис.4 Прогноз закупок и затрат

В целом, каждый из методов применяется на практике и используется по необходимости, как по отдельности, так и в совокупности. Ежегодно эти методы применяют на федеральном, региональном, а также муниципальном уровнях.

Одной из наиболее часто упоминаемых в печати проблем управления предприятием является задача планирования в общем понимании этого слова. С точки зрения существования фирмы как объекта управления можно разделить процесс планирования на три составляющие: стратегическое планирование, т.е. определение глобальных задач стоящих перед предприятием , а также принципы их решения, среднесрочное планирование — планирование конкретных мероприятий по реализации стратегии, и краткосрочное или оперативное планирование. Эта статья посвящена обсуждению одной из составляющей общего планирования деятельности предприятия, а именно среднесрочному планированию.

Среднесрочное планирование является неотъемлемой частью общей системы финансового управления на предприятии и предназначено для выработки финансовой политики на среднесрочную перспективу (1-1.5 года). Коротко можно сказать, что финансовый план является оцифренным этапом стратегического планирования и служит основанием для оперативного бюджета.

Задачи, решаемые при среднесрочном планировании:

1. Создание производственно-финансового плана, как основу для деятельности предприятия

В этом случае определяется осуществимость плановых производственных показателей с точки зрения финансовой состоятельности, т.е. как соотносятся технологические возможности предприятия с его финансовыми ресурсами. При этом стоимостные показатели, условия расчетов с покупателями и поставщиками определяются исходя из сложившейся ситуации на рынке. Кроме того, оцениваются возможности корректировки плановых производственных показателей в связи с изменением ситуации на рынке, появления дополнительных заказов и т.д. В случае недостатка денежных средств определяются объемы и источники внешнего финансирования.

Результатом работы является утвержденный жесткий производственно-финансовый план на год, принятый к исполнению, который определяет объемы производства, продаж, условия расчетов, объемы финансирования и т.д..

2. Анализ альтернатив

Реализация

Задачи, решаемые при среднесрочном планировании требуют комплексного подхода к предприятию, т.е рассматривать предприятие как экономическую единицу, причем необходимо проанализировать как внутренние взаимосвязи, так и среду, окружающую объект исследования. Это возможно только при построении модели предприятия. В упрощенном виде предприятие можно представить в виде:

Описав финансовую модель предприятия можно уже переходить к построению и анализу планов финансово-хозяйственной деятельности. В результате мы получаем набор финансовых и объемных показателей, которые и являются финансовым планом, который как правило представляется следующими отчетными формами:

- Отчет о прибыли — характеризует прибыльность деятельности предприятия, в том числе устанавливает границы по ценам и стоимостям затрат.

- Отчет о движении денежных средств — характеризует финансовую состоятельность плана, показывает структуру и источники финансирования.

- Балансовый отчет — характеризует структуру имущества и источников его формирования.

- Дополнительные формы, используемые для описания объемов производства, взаимоотношения с контрагентами и т.д.

Таким образом мы переходим к модели предприятия как инструмента финансового среднесрочного планирования. Мы предлагаем два подхода к созданию модели:

Ограничения

В заключение можно добавить, что оптимальным выбором для руководителя являются оба типа системы прогнозирования: локальные модели для поиска решения задач оптимального управления, и программ интегрированных в общую корпоративную информационную систему для составления жестких производственно-финансовых планов, принятых к исполнению.

При написании статьи использовался теоретический материал из следующих источников:

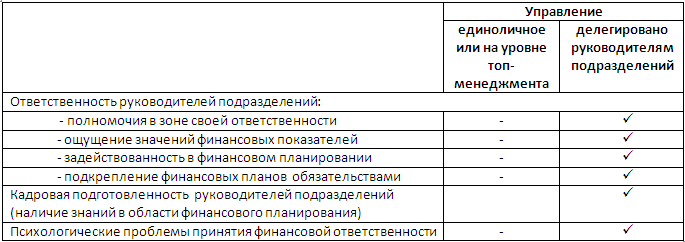

Многие собственники не готовы к делегированию финансовых полномочий подчиненным, точно так же, как и работники к принятию финансовой ответственности. Именно это - основное препятствие на пути внедрения бюджетирования.

Бюджетирование или бюджетное управление - один из способов финансового управления предприятием.

Бюджетирование (бюджетное управление) – это делегирование финансовой ответственности с помощью системы бюджетов.

Бюджет – это план, определяющий потребность предприятия в ресурсах, необходимых для получения прогнозируемых доходов или других финансово-экономических показателей.

Структура практически любого бюджета может быть схематично представлена в виде:

Статьи бюджетов – составные части бюджетов, являющиеся единицей планирования и учета хозяйственных операций одного типа.

У любого бюджета есть период (бюджетный период), который зависит от размера и специфики предприятия. При определении бюджетного периода нужно помнить о принципе приоритета стратегических целей предприятия над его текущей деятельностью.

Недостаточно планировать финансовую эффективность только в краткосрочной перспективе (1-3 месяца), необходимо еще и долгосрочное планирование (1-3 года). Наиболее оптимально использовать несколько планов одновременно, которые имеют разный бюджетный период (горизонт планирования), например, месячный, квартальный, годовой и т.д.

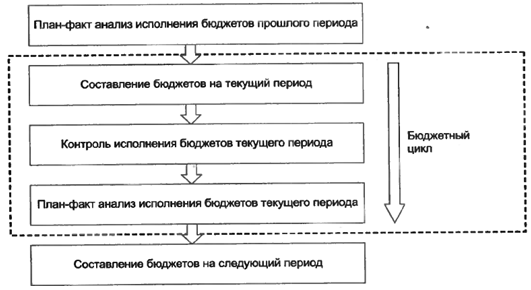

Бюджетным циклом называют период времени от начала первой стадии бюджетного процесса (составления бюджетов) до окончания третьей (план-факт анализа исполнения бюджетов)

Полноценное внедрение бюджетирования на предприятии - сложная задача. Система бюджетов предприятия должна не только быть пригодна для делегирования ответственности, но и отражать последовательность формирования финансовых результатов.

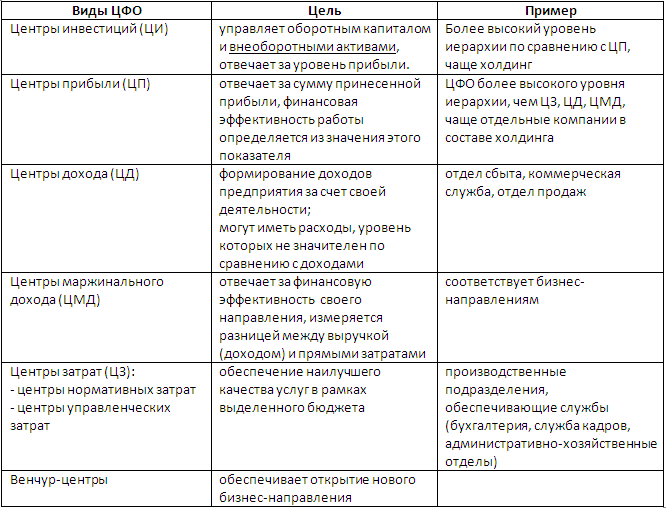

Важным этапом внедрения бюджетирования на предприятии является формирование финансовой структуры предприятия. Здесь основополагающее понятие – центр финансовой ответственности (ЦФО).

ЦФО – сегмент внутри предприятия (структурное подразделение, группа подразделений или бизнес), отвечающий за достижение определенных финансовых показателей, которые подчинены финансовым целям предприятия. Руководитель ЦФО наделен обязанностями, полномочиями и ресурсами для достижения показателей ЦФО.

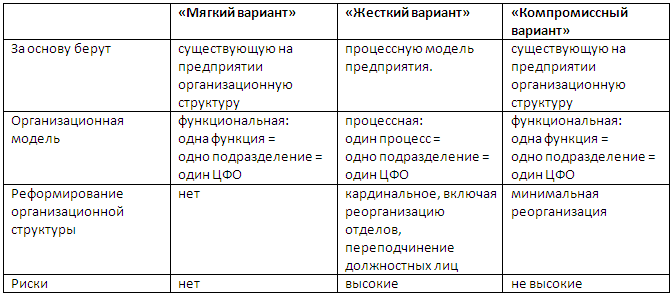

При внедрении бюджетирования необходимо определить состав и иерархию центров финансовой ответственности (ЦФО). Для этого существует несколько способов, сравнительная характеристика которых представлена в таблице:

Существует деление центров финансовой ответственности по видам:

От выбранной финансовой структуры предприятия зависит, какие виды бюджетов будут использоваться, регламент их подготовки, утверждения, исполнения и контроля.

При постановке бюджетного управления предприятию необходимо:

- сформулировать главные финансовые и не финансовые цели предприятия;

- выбрать из них те, которые могут быть решены с помощью бюджетирования;

- выявить, с помощью каких финансовых показателей можно контролировать достижение этих целей;

- разработать оптимальную структуру бюджетов.

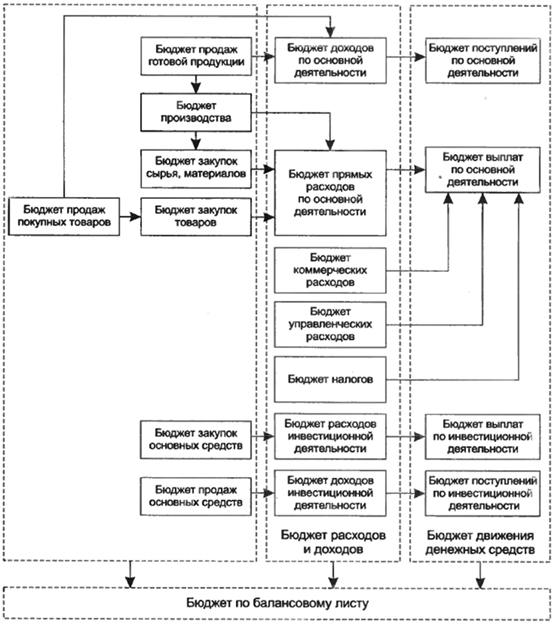

Считается, что универсальная модель бюджетирования может быть применена на любом предприятии, однако это не совсем так, данную модель необходимо адаптировать под специфику предприятия.

Универсальная модель бюджетов:

1С: Управление производственным предприятием (1С: УПП 1.3) позволяет:

- составлять бюджеты любых необходимых форматов, на любой период времени, с учетом различных вариантов (сценариев) развития предприятия;

- контролировать соответствие плановых и фактических данных установленным целевым показателям, отслеживать непревышение лимитов по статьям бюджетов;

- оперативно проводить мониторинг исполнения бюджетов центрами финансовой ответственности и предприятием в целом;

- проводить многомерный план-факт анализ;

- формировать управленческий баланс предприятия.

Открыт набор на уникальный курс повышения квалификации по управленческому учету, в котором своим опытом делятся не один, а три преподавателя-практика.

Читайте также: