Характеристика финансового учета кратко

Обновлено: 30.06.2024

Финансовый учет – это особая отрасль бухгалтерского учета, включающая процесс записи, обобщения и составления отчетов о бесчисленном количестве транзакций, связанных с бизнес-операциями за определенный период времени. Эти операции резюмируются при подготовке финансовой отчетности, включая баланс, отчет о прибылях и убытках и отчет о движении денежных средств, в которых фиксируются операционные результаты компании за определенный период.

Возможности работы финансового бухгалтера можно найти как в государственном, так и в частном секторе. Обязанности финансового бухгалтера могут отличаться от обязанностей главного бухгалтера, который работает на себя, а не непосредственно на компанию или организацию.

Как работает финансовый учет

Финансовый учет использует ряд установленных принципов бухгалтерского учета.Выбор принципов бухгалтерского учета для использования в ходе финансового учета зависит от нормативных требований и требований к отчетности, с которыми сталкивается бизнес.Для публичных компаний США предприятия обязаны вести финансовый учет в соответствии с общепринятыми принципами бухгалтерского учета (GAAP).1 Эти принципы бухгалтерского учета установлены для предоставления последовательной информации инвесторам, кредиторам, регулирующим и налоговым органам.

Ключевые моменты

- Финансовый учет ведется либо по методу начисления, либо по кассовому методу.

- Некоммерческие организации, корпорации и малые предприятия используют финансовых бухгалтеров.

- Финансовая отчетность создается за счет использования финансовой отчетности в пяти различных областях.

Финансовая отчетность, используемая в финансовом учете, представляет пять основных классификаций финансовых данных: выручка, расходы, активы, обязательства и капитал. Доходы и расходы учитываются и отражаются в отчете о прибылях и убытках. Они могут включать все, от НИОКР до расчета заработной платы.

Краткая справка

Международные публичные компании также часто представляют финансовую отчетность в соответствии с Международными стандартами финансовой отчетности .

В результате бухгалтерского учета чистая прибыль определяется в нижней части отчета о прибылях и убытках. Счета активов, пассивов и капитала отражаются в балансе. В балансе используется финансовый учет для отражения прав собственности на будущие экономические выгоды компании.

Метод начисления и кассовый метод

Финансовый учет может осуществляться с использованием метода начисления, кассового метода или их комбинации. Учет по методу начисления влечет за собой запись операций, когда они произошли и выручка признается.

Кассовый учет предполагает регистрацию операций только при обмене наличными. Выручка регистрируется только после получения платежа, а расходы – только после оплаты обязательства.

Финансовый учет или Управленческий учет – в чем разница

Ключевое различие между финансовым и управленческим учетом состоит в том, что финансовый учет направлен на предоставление информации сторонам за пределами организации, тогда как информация управленческого учета направлена на то, чтобы помочь менеджерам внутри организации принимать решения.

Подготовка финансовой отчетности с использованием принципов бухгалтерского учета наиболее актуальна для регулирующих организаций и финансовых учреждений. Поскольку существует множество правил бухгалтерского учета, которые плохо переносятся в управление бизнес-операциями, внутреннее руководство использует различные правила и процедуры бухгалтерского учета для внутреннего бизнес-анализа.

Особые соображения

Наиболее распространенным назначением бухгалтерского учета, демонстрирующим способность вести финансовый учет в Соединенных Штатах, является лицензия сертифицированного государственного бухгалтера (CPA). За пределами США обладатели лицензии дипломированного бухгалтера (CA) также демонстрируют свои способности. Статус сертифицированного управленческого бухгалтера (CMA) более наглядно демонстрирует способность выполнять внутренние управленческие функции, чем финансовый учет.

Управленческий учет — это комплексная система учета, планирования, контроля, анализа информации о доходах и расходах и результатах хозяйственной деятельности организации в необходимых аналитических разрезах, необходимой для оперативного принятия различных управленческих решений в целях оптимизации финансовых результатов деятельности организации в краткосрочной и долгосрочной перспективах.

Основные цели управленческого учета:

- выработка рекомендаций на будущее на основе анализа происшедших явлений;

- обеспечение менеджеров организации информацией для принятия объективных, оперативных управленческих решений.

- иметь объективную и качественную информацию о себестоимости каждого вида продукции, выпускаемой предприятием;

- анализировать отклонения от запланированных результатов и выявлять причины отклонений;

- выявлять резервы повышения эффективности деятельности организации;

- обеспечивать контроль наличия и движения имущества, материальных, денежных и трудовых ресурсов;

- использовать достаточно гибкую систему ценообразования с учетом информации о таких же видах продукции, выпускаемых другими производителями;

- производить конкурентоспособную продукцию, цена которой может быть уменьшена за счет снижения определенных видов издержек;

- принимать обоснованные и эффективные управленческие решения, позволяющие значительно увеличить прибыль предприятия за счет снижения доли издержек, и т. д.

- учетная информация (бухгалтерская отчетность — отражает и обобщает хозяйственные средства и операции; статистическая отчетность — отражает количественно и качественно совокупность экономических явлений и процессов; оперативная отчетность — применяется в отдельных подразделениях организации для текущего управления; выборочная отчетность — служит для углубления и детализации некоторых показателей отчетности). Учетная информация составляет 20-30% от всей информации управленческого учета;

- внеучетная информация — материалы внутриведомственной и вневедомственной ревизии, внешнего и внутреннего аудита, лабораторного и врачебно-санитарного контроля, проверок налоговой службы, постоянно действующих производственных совещаний, собраний трудовых коллективов, печати; объяснительные и докладные записки; переписка с вышестоящими организациями, финансовыми и кредитными организациями; материалы, получаемые в результате личных контактов с исполнителями;

- планово-нормативная информация, содержащаяся в производственных паспортах, ценниках, прейскурантах, справочниках, и т.п.

Таблица 1. Основные различия между управленческим и финансовым учетом.

| Управленческий учет | Финансовый учет |

| 1. Цель учета | |

| Подготовка информации для менеджеров организации для принятия ими объективных управленческих решений. | Подготовка информации для сопоставления затрат с доходами для определения прибыли организации. |

| 2. Соблюдение юридических требований | |

Несмотря на различия, управленческий и финансовый учет — взаимно связанные подсистемы бухгалтерского учета организации. Общими для них являются:

- единые объекты учета;

- единый подход к выбору целей и задач учета;

- общепринятые принципы учета;

- однократное ведение первичной информации для составления отчетности;

- информационная база учета используется для принятия управленческих решений;

- использование общих методов (документация, инвентаризация, оценка и калькуляция, группировка объектов учета, отчетность подразделений, внутренняя и внешняя отчетность организации).

Таблица 2. Взаимосвязь областей бухгалтерского и управленческого учета предприятия.

Дмитрий Ряxoвcкий, кандидат экономических наук, заведующий кафедрой финансов, бухгалтерского учета и аудита Института экономики и антикризисного управления, доцент кафедры антикризисного управления ИПК Гоccлужбы PAГС при Президенте РФ

Каждый, кто открывает свою фирму или только задумывается об этом, знает, что ему предстоит вести финансовый учет. Начиная разбираться в этой теме выясняется, что существует три вида учета, а именно: бухгалтерский, налоговый и управленческий. Чем же они отличаются и какой учет вести обязательно, а какой нет? Давайте разбираться.

Для того, чтобы ответить себе на вопросы, необходимо подробно разобраться с каждым из видов.

Основные типы учета в компании

Налоговый учет – обязательный для ведения учет, который регламентирован государством, а именно Налоговым кодексом РФ. Государство жестко определило правила ведения и сдачи отчетности, а все потому, что такой учет позволяет определить налогообложение каждой организации и контролировать выплату налогов. То есть получается, что целью налогового учета является корректное отражение движения денежных средств, чтобы выделить сумму налогов и передать эту информацию государству по установленной форме.

Существует несколько систем налогообложения:

- Общая система налогообложения(ОСН), такая система по которой фирме необходимо платить налог на прибыль, налог на добавленную стоимость (НДС) и прочие виды налоги.

- Упрощенный вид налогообложения, который подразделяется на:

- Упрощенная система налогообложения (УСН), такая система подразумевает под собой две формы. Первая форма, когда налог платится с дохода компании. Вторая форма, когда налог платится с дохода, за вычетом суммы расходов компании. Такая система является распространенной среди малого бизнеса.

- Единый сельскохозяйственный налог – такая система используется бизнесом в сфере сельского хозяйства.

- Единый налог на вмененный доход – система, разрешенная к использованию некоторым видам деятельности, таким как розница, бытовые услуги, реклама и прочие. Смысл системы в том, что оплата налога привязывается к определенной метрике, например, площади торговой площадки.

- Индивидуальным предпринимателям доступен такой вид налогообложения как патентная система, смысл которой заключается в разовой оплате налога и возможности работы без налогообложения на определенный период.

Бухгалтерский (финансовый) учет – предназначен для оценки фирмы. Так же, как и налоговый учет, он является обязательным и жестко регламентирован государством, так как отчетность сдается в налоговую по установленной форме. Регламентом бухгалтерского учета в РФ является Российский Стандарт Бухгалтерского Учета (РСБУ).

Бухгалтерский учет отражает задолженности, обязательства и капитал организации, выражая все это в стоимостном эквиваленте. Все операции подтверждаются документально и содержат в себе суммы этих движений. Основным понятием являются бухгалтерские счета, по которым и происходят движения денежных средств, одновременно отражаясь на нескольких таких счетах как поступление и списание по дебету и кредиту.

Как следствие, за терминологией бухгалтерского учета кроется экономическая суть процессов организации, которая подразумевает под собой ограничения:

Управленческий учет – необязательный, но зачастую необходимый вид учета, которым предпочтительно пользуются руководители, топ-менеджеры и менеджеры среднего звена для контроля определенных показателей. Такой вид учета – это своего рода метрика текущего положения дел в организации, и она дает возможность пользователю взглянуть на картину бизнеса целиком.

В чем отличие управленческого учета от бухгалтерского (финансового)?

Управленческий и бухгалтерский учет, безусловно, имеют тесную взаимосвязь, но при этом, управленческий учет несколько отличается от бухгалтерского. Основополагающем различием данных видов учета являются конечные пользователи информации и, как следствие, задачи учета и способы его ведения.

Управленческий учет не является обязательным для ведения в организации, но ввиду своей понятности руководящему составу, необходим для осуществления эффективного контроля и анализа деятельности. Основная цель управленческого учета – предоставление необходимой и достаточной информации заинтересованным лицам (руководители предприятия, собственники) для формирования стратегии управления компанией и формирования управленческих решений.

Финансовый (бухгалтерский) учет – по сути, часть управленческого учета, которая так же отражает состояние организации, но использует для этого регламентированные правила, закрепленные законодательно. Основными потребителями этой информации на ряду с руководителями и собственниками являются контролирующие госорганы.

При этом, финансовый учет зачастую понятен только бухгалтеру или аудитору в сфере бухгалтерского учета, и не содержит актуальной информации для собственника. Кроме того, финансовый учет отличается от управленческого тем, что в финансовом учета фиксируется история финансовых операций, а управленческий еще и предусматривает прогнозирование бизнес-показателей.

Налоговый и бухгалтерский учет: сходства и различия

Основные сходства этих двух видов учета:

Чем же отличается бухгалтерский учет от налогового? Основные отличительные особенности заключается в самих целях ведения учета: бухгалтерский учет используется для оценки общего состояния организации по ее активам и обязательствам, а налоговый – только для корректного расчета налоговых обязательств перед государством. Еще одно важное отличие бухучета от налогового учета – обязательность ведения: от ведения бухгалтерского учета освобождаются ИП и физлица, налоговый учет же ведут все без исключения.

Сравнительная таблица видов учета

Для того, чтобы наглядно понять суть отличия управленческого учета от бухгалтерского и налогового, предлагаем ознакомиться со сравнительной таблицей:

Сравнимые характеристики

Бухгалтерский учет

Налоговый учет

Управленческий учет

Обязательность использования вида учета в организации

Регламент

Цель ведения учета

Пользователи данных, получаемых при ведении учета

Основополагающий принцип ведения учета

Основные правила

Показатель отражения учета во времени

Тип информации

Периодичность отчетности

Зачем вести управленческий учет в организации?

Первым и основным преимуществом ведения управленческого учета является получение актуальной картины функционирования бизнеса, что в свою очередь помогает эффективно реагировать на внешние изменения как в периоды кризиса, так и позитивных влияний внешнего мира. Этот вид учета позволяет оперативно корректировать стратегию развития бизнеса с помощью различных метрик и их допустимых значений, выход за которые должен сигнализировать о необходимости изменения стратегии. При этом, информация отражается не только в стоимостном эквиваленте, но в качественном или количественном показателе, что приводит к улучшению восприятия текущего состояния организации.

Еще одним фактором является возможность планирования показателей, что позволяет на основе предыдущих периодов сделать прогнозы по возможным значениям показателей на предстоящие – например, анализировать сезонность при сбыте продукции.

![Финансовый учёт]()

Управленческая отчётность, как часть финансового планирования, давно стала неотъемлемой частью руководства крупными компаниями. В последние годы малый бизнес и предприниматели тоже стали уделять внимание финансовому учёту — растёт потребность во внедрении системы бюджетирования и анализа деятельности.

- Что такое финансовый учёт

- Цели управленческого учёта

- Источники информации для управленческого учёта

- Основные документы управленческого учёта

- Финансовые показатели контроля деятельности

- Где вести финансовый учёт фирмы

Что такое финансовый учёт

Это система учёта, планирования, контроля и анализа данных по ведению финансово-хозяйственной деятельности. По сути — это бухгалтерский учёт.

- бухгалтерский (финансовый) учёт — учёт операций по счетам и регистрам БУ с целью отражения фактической деятельности и составления годовой бухгалтерской отчётности. Элементов планирования здесь нет;

- управленческий учёт — система планирования показателей деятельности и сопоставления данных, полученных по регистрам БУ. Включает в себя инструменты анализа для принятия управленческих решений по изменению текущей ситуации.

Говоря про финансовый учёт, часто имеют в виду только управленческий учёт (УУ), что не совсем верно. ФУ — это более широкое понятие, а УУ это только его часть. Мы будем вести речь про управленческий учёт.

Цели управленческого учёта

- обеспечить руководство компании чёткой и понятной информацией о текущем положении дел;

- сформировать рабочие инструменты и формы планирования показателей деятельности в будущем.

Если эти цели будут регулярно и правильно исполняться, руководство компании сможет вовремя реагировать на изменения рыночной ситуации и сохранять свой бизнес на плаву.

Источники информации для управленческого учёта

Данные для заполнения управленческих отчётов берутся из трёх видов источников:

- учётные данные — собираются по счетам и регистрам бухучёта, статистической и оперативной отчётности;

- внеучётные данные — собираются по результатам внутренних и внешних мероприятий и отчётов. Это могут быть данные ревизий, проверок, проведённого аудита, лабораторного контроля, результаты исследований, итоги совещаний и т.д;

- нормативно-справочные показатели — всё что содержится в прейскурантах, инструкциях, справочниках, технических и производственных паспортах. На основании этой информации планируются экономические показатели деятельности (мощность, загрузка оборудования, трудозатраты, и т.д.).

Основные документы управленческого учёта

Документы в УУ не имеют обязательных требований к заполнению, как в БУ. Это внутренняя отчётность, и руководство само определяет, какие бланки и формы применять. Реестр управленческих отчётов может состоять из десятков форм, если компания может себе позволить оплачивать трудозатраты по их разработке и составлению. В мировой практике УУ используются 3 основных документа отчётности, про каждый из которых мы расскажем отдельно.

Бюджет доходов и расходов

Его могут называть по-разному: отчёт о прибылях и убытках, отчёт о доходах и расходах, и т.д. Суть одна — показать соотношение выручки, себестоимости и прочих расходов за конкретный период (месяц, квартал или год). Вывести показатель чистой прибыли или убытка.

Сначала делают плановый бюджет, потом сравнивают с фактическими показателями и выявляют отклонения. Данные в него должны попадать без НДС и акцизов, Расчёт показателей идёт по методу начисления. Фактические данные берутся из БУ — счетов 90 (выручка), 20,25,26,91 и т.д. (себестоимость и прочие расходы).

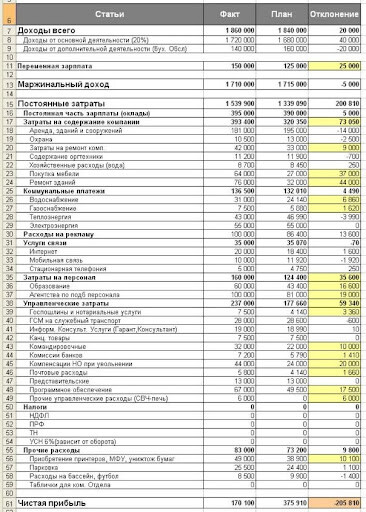

По каждой статье доходов и расходов наглядно видны расхождения.

![Пример исполненного БДР за месяц с отклонениями]()

Пример исполненного БДР за месяц с отклонениями

ИП формируют БДР по закрытым первичным документам (подписанным актам или накладным).

![Пример заполненного отчёта о прибылях и убытках за месяц]()

Пример заполненного отчёта о прибылях и убытках за месяц

Ориентируясь на показатели БДР руководство принимает решения об изменении цен на продукцию или оказывает влияние на состав и стоимость расходов.

БДР — очень важный отчёт, так как он показывает, какую чистую прибыль получит предприятие. А чистая прибыль — это будущие дивиденды собственников.

Бюджет движения денежных средств и платёжный календарь

БДДС показывает наличие и движение денег на расчётном счёте и в кассе. Он отражается кассовым методом — по фактическому приходу или расходу, с учётом НДС и акцизов. Поэтому данные в БДР и в БДДС никогда не будут совпадать. Период планирования и отчётности тот же самый — месяц, квартал или год.

БДДС считают так:

- берут сальдо (остаток) денег на первое число отчётного периода;

- прибавляют все денежные поступления за период,

- отнимают все денежные оттоки за период;

- выводят остаток на конец периода.

Частью БДДС является платёжный календарь. Его составляют на короткий период — неделю или декаду. В нём указывают точные (!) ожидаемые суммы поступлений и платежей в конкретные дни месяца. Это нужно, чтобы не допустить кассовых разрывов — дефицита денег для осуществления срочных и обязательных платежей.

Руководитель увидел, что 29 ноября надо заплатить налог на прибыль в сумме 500 тысяч рублей, а денег на счёте будет всего 280 тысяч рублей. Просрочить налог нельзя, поэтому он может договориться с покупателем о переносе оплаты за продукцию с 30 ноября на 29 ноября:

Поступления/платежи 26.11.2021 29.11.2021 30.11.2021 Сальдо на начало дня 208 000 280 000 -220 000 Поступления за продукцию: ООО Кристалл ← 244 000 ИП Степанов 142 000 Платежи: За сырьё - 70 000 Налог на прибыль 500 000 Сальдо на конец дня 280 000 -220 000 24 000 БДДС состоит из трёх разделов:

- операционная (текущая) деятельность;

- инвестиционная деятельность (капитальные вложения в развитие компании);

- финансовая деятельность — получение, возврат и обслуживание кредитов и займов.

Если по первым двум видам планируется кассовый разрыв, его закрывают за счёт поступлений по финансовой деятельности (кредит, овердрафт от банка или займ от учредителя).

![Образец БДДС, запланированного на год]()

Образец БДДС, запланированного на год

Управленческий баланс

Создаётся с целью отражения активов (имущества, денег, вложений, материалов и готовой продукции) и пассивов (уставного и добавочного капитала, займов, кредиторской задолженности). Если БДР и БДДС показывают динамику данных за период, то УБ делается только на определённую дату — обычно последний день месяца, квартала или года.

Активы = Пассивам, любое неравенство указывает на ошибки в учёте. Валюта баланса — это сумма активов или пассивов. Рост валюты баланса по сравнению с предыдущим периодом говорит о развитии компании.

![Образец с показателями УБ]()

Образец с показателями УБ

Анализируя показатели УБ, руководство может найти дополнительные источники средств для оптимизации деятельности. Например, за счёт реализации излишков запасов или уменьшения дебиторской задолженности.

Можно анализировать динамику УБ по периодам (горизонтальный анализ), и по структуре — соотношению долей его статей (вертикальный анализ).

Финансовые показатели контроля деятельности

Среди множества расчётных показателей эффективности бизнеса можно выделить три наиболее весомых и наглядных варианта:

- рентабельность собственного капитала (РСК);

- рентабельность активов (РА);

- оборачиваемость активов (ОА).

Показатель Что показывает Формула расчёта рентабельность собственного капитала, % сколько прибыли приносит каждый вложенный в бизнес рубль РСК = (ЧП / СК) х 100%,

где ЧП — чистая прибыль,

СК — собственный капитал.

СК = Активы - Обязательстварентабельность активов, % сколько прибыли приносят активы компании РА = (ЧП / А) х 100%,

где А — активыоборачиваемость активов, раз как быстро зарабатываются деньги на активах ОА = (В / А) х 100

где В — выручка.Разберём на примере финансовые показатели. Есть две компании с разными показателями деятельности:

Рассчитаем финансовые показатели деятельности:

Где вести финансовый учёт фирмы

Что использовать для ведения учёта будет зависеть от масштабов бизнеса. Для маленьких фирм и ИП нет необходимости в специальных программах — можно вполне обойтись отдельными таблицами и шаблонами.

В таблицах

Ведение отчётности в таблицах Excel или Google — наименее затратный способ, он не потребует вложений. Нужно создать формы отчётов под себя и вручную вносить данные.

В интернете есть много бесплатных шаблонов БДР, БДДС и УБ для разных сфер деятельности. Можно подобрать готовый вариант. Минус — отсутствие достаточной глубины аналитики и зависимость от специалиста, заполняющего данные.

В программах бухгалтерского учёта

В специализированных сервисах

При этом стоимость обслуживания блока управления финансами существенно ниже аналогичных программных продуктов.

Читайте также: