Функции финансового учета кратко

Обновлено: 30.06.2024

Как работаем и отдыхаем в 2022 году ?

Любая деятельность требует контроля над расходами, полученными доходами и чистой прибылью. Без контролирующих процессов невозможно планировать дальнейшую работу предприятия. Для постоянного контроля существует специальная система, которая называется бухгалтерский учет.

Бухучет на предприятии — это непрерывный процесс наблюдения и контроля за деятельностью предприятия и его финансовом положении.

Учет ведется строго документировано, все действия финансового плана должны в точности до копейки отображаться в бухгалтерских документах.

Роль бухгалтера в работе предприятия

Работа предприятия — это постоянные принятия определенных решений руководством, благодаря которым компания вырабатывает дальнейшую стратегию работы. Каждое решение должно быть рационально взвешено и основываться на реальных показателях работы компании. Каждое из этих решений фиксируется в бухгалтерском учете, обрабатывается и влияет на дальнейшее планирование рабочих моментов.

Функции бухучета в компании:

Какой штраф установлен за несвоевременную сдачу бухгалтерской отчетности и нарушение правил ведения бухучета?

Бухгалтерский учет проводит аналитическую, контрольную, информационную и регистрационную деятельность.

Значение бухгалтерского учета на предприятии

Планировать дальнейшую работу компании нецелесообразно без учета аналитических данных за предыдущие производственные периоды. Аналитические бухгалтерские данные позволяют руководителям выстроить стратегию компании или внести изменения в уже существующий план развития. Значение бухгалтерского учета для предприятия играет большую роль на стадии планирования дальнейшей стратегии ведения бизнеса.

Грамотный руководитель очень внимательно изучает бухгалтерские данные перед тем, как принять очередное решение, которое касается финансов компании.

Бухучет занимает ведущее место в организационной работе предприятия.

Бухгалтерский учет помогает определить своевременность бюджетных отчислений, взаиморасчетов с партнерами и подрядчиками. Все финансовые данные бухгалтерия отображает в балансе и отчетах о финансовых результатах.

Важно: Эти документы обязательны для заполнения бухгалтерией, их необходимо заполнять раз в году, где отчетным период считается с 1 января по 31 декабря прошлого года.

В органы статистики финансовую отчетность подают не позже 28 февраля текущего года, а в фискальную службу не позднее 60 дней с конца отчетного периода.

Автоматизация и оптимизация бухгалтерского учета: необходимость или упрощение процесса

Без бухгалтерского учета сейчас просто невозможно вести деятельность. В маленьких предприятиях в штате есть специальная должность, которая так и называется — бухгалтер. На больших предприятиях же бухучетом и анализом занимается целый бухгалтерский отдел.

Вся работа бухгалтерии делится на три основных направления:

- Подготовка отчетности, согласно требованиям действующего законодательства;

- Подготовка отчетов для уплаты налогов;

- Подготовка данных для принятия руководителями управленческих решений.

Каждое из этих направлений делится на подпункты, которые включают регистрацию всех денежных движений, начисление заработной платы сотрудникам, учет всех затрат и продаж, отчисления в бюджет и т.п. Чтобы оптимизировать бухгалтерский учет разрабатываются специальные программы, которые позволяют сделать работу гораздо быстрее.

Преимущества оптимизационных процессов

Преимуществом автоматизированных подсчетов и составления отчетов считается исключение ошибок из расчетов, в программы четко занесены формулы, по которым потом формируется отчетность. Единственное, что нужно от бухгалтера — правильно и корректно ввести все исходные данные.

Кстати говоря: руководители, акционеры, партнеры могут запросить данные о финансовой деятельности компании и получить их за очень короткий срок, финансовая отчетность не считается конфиденциальными документами и предоставляется по запросу.

Оптимизация и автоматизация бухучета на данный момент считается основной задачей на больших предприятиях, в которых есть подведомственные филиалы.

Именно благодаря своевременно поданным данным о финансовых показателях компании руководитель может принять рационализированные решения, которые помогут сократить расходы на производство и увеличить продажи компании, что повысит рейтинг компании на конкурентном рынке и даст больше прибыли организации.

О том, какие цели и задачи бухгалтерского учета предусмотрены в российском законодательстве, а также о том, какие функции должны выполнять бухгалтерия, расскажет эта статья. Из нее можно узнать значение бухгалтерского учета в деятельности коммерческой организации и нюансы его постановки.

Цель бухгалтерского учета

Главное, чего ожидают от бухгалтерского учета сами бизнесмены и государственные структуры, — создание полной и достоверной картины о хозяйственной деятельности и финансовом (имущественном) состоянии организации. В регистрах и первичных документах должен быть полный порядок, позволяющий в любой момент быстро найти нужную информацию о любой совершенной операции как в текущий момент времени, так и за прошлые периоды. Если это соблюдается, то цель можно считать достигнутой.

Основные задачи бухучета

- Формируют полную и достоверную информацию о деятельности компании и ее имущественном положении. Эта информация предназначена как для внутренних пользователей (руководители, учредители, собственники организации), так и для внешних (инвесторы, контролирующие органы).

- Составляют отчетность, которая необходима для контроля за тем, как компания соблюдает требования законодательства, исполняет свои финансовые и имущественные обязательства, использует свои ресурсы (материальные, трудовые, финансовые).

- Предотвращают и предупреждают негативные последствия неправильного ведения хозяйственной деятельности.

- Выявляют слабые и сильные места, а также резервы для оптимального использования ресурсов и повышения рентабельности.

Из всех этих пунктов плавно вытекают функции, то есть действия, которые необходимо постоянно совершать, чтобы выполнить поставленные задачи и достичь цели. Из этого следует, что задачи и функции бухгалтерии неразрывно связаны и рассматривать их по отдельности особого смысла нет.

Функции бухучета

Главные функции бухучета кратко сформулировать можно так:

- сбор информации;

- документирование;

- информирование заинтересованных лиц;

- контроль;

- анализ.

Все они тесно связаны и, по сути, вытекают одна из другой. Необходимо собирать все данные о деятельности компании, которые обязательно должны быть оформлены документами. Применение проводок и метода двойной записи сводит к минимуму возможные ошибки и позволяет добиться объемной информационной картины. В основе информирования владельцев компании (акционеров), инвесторов и контролирующих органов лежит ежедневная регистрация, систематизация и обобщение данных.

Ведение учета в соответствии с требованиями действующего законодательства обеспечивает контроль всех совершаемых операций. Ведь бухгалтер принимает только корректно оформленные документы, а также оценивает все операции по экономической целесообразности. Правильно поставленный в организации бухучет позволяет контролироваать ее деятельность в любой момент времени. Кроме того, на основании полученных данных можно проанализировать работу фирмы по всем направлениям:

- использование ресурсов;

- рентабельность работы;

- исполнение обязательств;

- использование дорогостоящих активов (оборудование, недвижимость);

- и т. д.

На основании учетных данных можно строить планы по развитию бизнеса, целесообразности привлечения инвесторов, внедрять бюджетирование и своевременно получать данные об отклонении от плановых показателей в ту или иную сторону. Такие мероприятия способствуют принятию взвешенных управленческих решений, тем самым повышая эффективность работы и перспективы развития компании.

Бухгалтерия: функции и задачи отдела

Управленческая отчётность, как часть финансового планирования, давно стала неотъемлемой частью руководства крупными компаниями. В последние годы малый бизнес и предприниматели тоже стали уделять внимание финансовому учёту — растёт потребность во внедрении системы бюджетирования и анализа деятельности.

- Что такое финансовый учёт

- Цели управленческого учёта

- Источники информации для управленческого учёта

- Основные документы управленческого учёта

- Финансовые показатели контроля деятельности

- Где вести финансовый учёт фирмы

Что такое финансовый учёт

Это система учёта, планирования, контроля и анализа данных по ведению финансово-хозяйственной деятельности. По сути — это бухгалтерский учёт.

- бухгалтерский (финансовый) учёт — учёт операций по счетам и регистрам БУ с целью отражения фактической деятельности и составления годовой бухгалтерской отчётности. Элементов планирования здесь нет;

- управленческий учёт — система планирования показателей деятельности и сопоставления данных, полученных по регистрам БУ. Включает в себя инструменты анализа для принятия управленческих решений по изменению текущей ситуации.

Говоря про финансовый учёт, часто имеют в виду только управленческий учёт (УУ), что не совсем верно. ФУ — это более широкое понятие, а УУ это только его часть. Мы будем вести речь про управленческий учёт.

Цели управленческого учёта

- обеспечить руководство компании чёткой и понятной информацией о текущем положении дел;

- сформировать рабочие инструменты и формы планирования показателей деятельности в будущем.

Если эти цели будут регулярно и правильно исполняться, руководство компании сможет вовремя реагировать на изменения рыночной ситуации и сохранять свой бизнес на плаву.

Источники информации для управленческого учёта

Данные для заполнения управленческих отчётов берутся из трёх видов источников:

- учётные данные — собираются по счетам и регистрам бухучёта, статистической и оперативной отчётности;

- внеучётные данные — собираются по результатам внутренних и внешних мероприятий и отчётов. Это могут быть данные ревизий, проверок, проведённого аудита, лабораторного контроля, результаты исследований, итоги совещаний и т.д;

- нормативно-справочные показатели — всё что содержится в прейскурантах, инструкциях, справочниках, технических и производственных паспортах. На основании этой информации планируются экономические показатели деятельности (мощность, загрузка оборудования, трудозатраты, и т.д.).

Основные документы управленческого учёта

Документы в УУ не имеют обязательных требований к заполнению, как в БУ. Это внутренняя отчётность, и руководство само определяет, какие бланки и формы применять. Реестр управленческих отчётов может состоять из десятков форм, если компания может себе позволить оплачивать трудозатраты по их разработке и составлению. В мировой практике УУ используются 3 основных документа отчётности, про каждый из которых мы расскажем отдельно.

Бюджет доходов и расходов

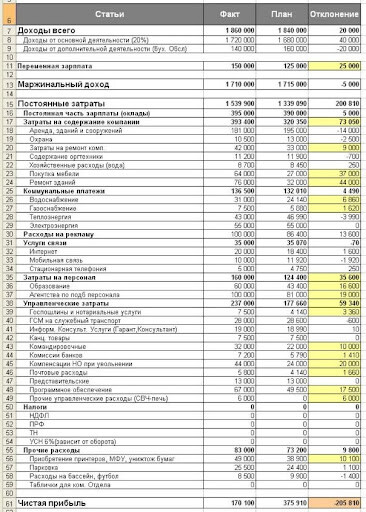

Его могут называть по-разному: отчёт о прибылях и убытках, отчёт о доходах и расходах, и т.д. Суть одна — показать соотношение выручки, себестоимости и прочих расходов за конкретный период (месяц, квартал или год). Вывести показатель чистой прибыли или убытка.

Сначала делают плановый бюджет, потом сравнивают с фактическими показателями и выявляют отклонения. Данные в него должны попадать без НДС и акцизов, Расчёт показателей идёт по методу начисления. Фактические данные берутся из БУ — счетов 90 (выручка), 20,25,26,91 и т.д. (себестоимость и прочие расходы).

По каждой статье доходов и расходов наглядно видны расхождения.

Пример исполненного БДР за месяц с отклонениями

ИП формируют БДР по закрытым первичным документам (подписанным актам или накладным).

Пример заполненного отчёта о прибылях и убытках за месяц

Ориентируясь на показатели БДР руководство принимает решения об изменении цен на продукцию или оказывает влияние на состав и стоимость расходов.

БДР — очень важный отчёт, так как он показывает, какую чистую прибыль получит предприятие. А чистая прибыль — это будущие дивиденды собственников.

Бюджет движения денежных средств и платёжный календарь

БДДС показывает наличие и движение денег на расчётном счёте и в кассе. Он отражается кассовым методом — по фактическому приходу или расходу, с учётом НДС и акцизов. Поэтому данные в БДР и в БДДС никогда не будут совпадать. Период планирования и отчётности тот же самый — месяц, квартал или год.

БДДС считают так:

- берут сальдо (остаток) денег на первое число отчётного периода;

- прибавляют все денежные поступления за период,

- отнимают все денежные оттоки за период;

- выводят остаток на конец периода.

Частью БДДС является платёжный календарь. Его составляют на короткий период — неделю или декаду. В нём указывают точные (!) ожидаемые суммы поступлений и платежей в конкретные дни месяца. Это нужно, чтобы не допустить кассовых разрывов — дефицита денег для осуществления срочных и обязательных платежей.

Руководитель увидел, что 29 ноября надо заплатить налог на прибыль в сумме 500 тысяч рублей, а денег на счёте будет всего 280 тысяч рублей. Просрочить налог нельзя, поэтому он может договориться с покупателем о переносе оплаты за продукцию с 30 ноября на 29 ноября:

| Поступления/платежи | 26.11.2021 | 29.11.2021 | 30.11.2021 |

|---|---|---|---|

| Сальдо на начало дня | 208 000 | 280 000 | -220 000 |

| Поступления за продукцию: | |||

| ООО Кристалл | ← 244 000 | ||

| ИП Степанов | 142 000 | ||

| Платежи: | |||

| За сырьё | - 70 000 | ||

| Налог на прибыль | 500 000 | ||

| Сальдо на конец дня | 280 000 | -220 000 | 24 000 |

БДДС состоит из трёх разделов:

- операционная (текущая) деятельность;

- инвестиционная деятельность (капитальные вложения в развитие компании);

- финансовая деятельность — получение, возврат и обслуживание кредитов и займов.

Если по первым двум видам планируется кассовый разрыв, его закрывают за счёт поступлений по финансовой деятельности (кредит, овердрафт от банка или займ от учредителя).

Образец БДДС, запланированного на год

Управленческий баланс

Создаётся с целью отражения активов (имущества, денег, вложений, материалов и готовой продукции) и пассивов (уставного и добавочного капитала, займов, кредиторской задолженности). Если БДР и БДДС показывают динамику данных за период, то УБ делается только на определённую дату — обычно последний день месяца, квартала или года.

Активы = Пассивам, любое неравенство указывает на ошибки в учёте. Валюта баланса — это сумма активов или пассивов. Рост валюты баланса по сравнению с предыдущим периодом говорит о развитии компании.

Образец с показателями УБ

Анализируя показатели УБ, руководство может найти дополнительные источники средств для оптимизации деятельности. Например, за счёт реализации излишков запасов или уменьшения дебиторской задолженности.

Можно анализировать динамику УБ по периодам (горизонтальный анализ), и по структуре — соотношению долей его статей (вертикальный анализ).

Финансовые показатели контроля деятельности

Среди множества расчётных показателей эффективности бизнеса можно выделить три наиболее весомых и наглядных варианта:

- рентабельность собственного капитала (РСК);

- рентабельность активов (РА);

- оборачиваемость активов (ОА).

| Показатель | Что показывает | Формула расчёта |

|---|---|---|

| рентабельность собственного капитала, % | сколько прибыли приносит каждый вложенный в бизнес рубль | РСК = (ЧП / СК) х 100%, где ЧП — чистая прибыль, СК — собственный капитал. СК = Активы - Обязательства |

| рентабельность активов, % | сколько прибыли приносят активы компании | РА = (ЧП / А) х 100%, где А — активы |

| оборачиваемость активов, раз | как быстро зарабатываются деньги на активах | ОА = (В / А) х 100 где В — выручка. |

Разберём на примере финансовые показатели. Есть две компании с разными показателями деятельности:

Рассчитаем финансовые показатели деятельности:

Где вести финансовый учёт фирмы

Что использовать для ведения учёта будет зависеть от масштабов бизнеса. Для маленьких фирм и ИП нет необходимости в специальных программах — можно вполне обойтись отдельными таблицами и шаблонами.

В таблицах

Ведение отчётности в таблицах Excel или Google — наименее затратный способ, он не потребует вложений. Нужно создать формы отчётов под себя и вручную вносить данные.

В интернете есть много бесплатных шаблонов БДР, БДДС и УБ для разных сфер деятельности. Можно подобрать готовый вариант. Минус — отсутствие достаточной глубины аналитики и зависимость от специалиста, заполняющего данные.

В программах бухгалтерского учёта

В специализированных сервисах

При этом стоимость обслуживания блока управления финансами существенно ниже аналогичных программных продуктов.

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях (движении денежных средств) путём сплошного, непрерывного и документального учёта всех хозяйственных операций.

Объектами бухгалтерского учёта являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Бухгалтерский учёт в соответствии с законом о бухгалтерском учёте может вестись: главным бухгалтером, принятым на предприятие по трудовому договору, генеральным директором при отсутствии бухгалтера, бухгалтером, не являющимся главным, либо сторонней организацией (бухгалтерское сопровождение).

Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организации и её имущественном положении, на основании которой становится возможным:

- предотвращение отрицательных результатов хозяйственной деятельности организации;

- выявление внутрихозяйственных резервов обеспечения финансовой устойчивости организации; соблюдения законодательства при осуществлении организацией хозяйственных операций;

- контроль целесообразности хозяйственных операций;

- контроль наличия и движения имущества и обязательств;

- контроль использования материальных, трудовых и финансовых ресурсов;

- контроль соответствия деятельности утверждённым нормам, нормативам и сметам.

Внутренние пользователи бухгалтерской отчётности — руководители, учредители, участники и собственники имущества организации.

Внешние пользователи бухгалтерской отчётности — инвесторы, кредиторы, государство.

Бухгалтерский учёт тесно связан с налоговым и управленческим учётом.

Содержание

История

Бухгалтерский учёт широко использовался в Центральных Андах (Перу, Боливия) в государственных и общественных целях в I тысячелетии н. э. на основе узелковой письменности Инков — кипу, состоявшей как из числовых записей десятичной системы [1] , так и не числовых записей в двоичной системе кодирования [2] . В кипу применялись первичные и дополнительные ключи, позиционные числа, кодирование цветом и образование серий повторяющихся данных [3] . Кипу впервые в истории человечества использовалось для применения такого способа ведения бухгалтерского учёта как двойная запись [4] .

Новое время

Метод бухгалтерского учёта

Совокупность всех приемов и способов, с помощью которых в Бухгалтерском учете отражаются движение и состояние хозяйственных средств и их источников, он включает в себя следующие основные элементы:

- документирование

- оценка

- составление баланса и отчётности.

Субъекты бухгалтерского учёта

Бухгалтерский учёт может вестись:

-

, входящей в состав предприятия; ;

- руководителем организации; .

Принципы бухгалтерского учета

Принципы бухгалтерского учёта — основные, исходные, базовые положения бухгалтерского учёта как науки, которые предопределяют все последующие, вытекающие из них утверждения. Основными принципами бухгалтерского учёта можно считать следующие:

Защитная функция бухгалтерского учёта

Под защитной функцией бухгалтерского учёта понимают обеспечение охраны имущественных интересов участников экономической деятельности, а именно:

-

(участников, акционеров) предприятия;

- работников предприятия;

- государства.

Различают две составляющих защитной функции бухгалтерского учёта:

- предупредительная (превентивная),

- охранительная (следообразующая).

Предупредительная (превентивная) функция направлена на затруднение совершения нарушений тем или иным лицом путём осуществления текущего контроля. То есть сама система бухгалтерского учёта построена таким образом, чтобы все действия лиц, участвующих в осуществлении хозяйственных операций были максимально прозрачны; известны большому кругу лиц; подвержены немедленному контролю; взаимосвязаны с действиями других лиц.

Охранительная (следообразующая) функция срабатывает после того, как совершено нарушение. Она обеспечивается способностью системы учёта адекватно отражать факты деструктивных отклонений в хозяйственной деятельности против воли злоумышленников. То есть несмотря на усилия лиц, заинтересованных скрыть информацию о совершаемых нарушениях, при грамотно поставленном бухгалтерском учёте в учётных документах остаются следы, позволяющие выявлять такие факты.

Охранительная функция реализуется через систему последующего финансового контроля:

- в плановом порядке,

- при возникновении информации о противоправных действиях. [6][7]

Бухгалтерский учёт в банках

Правовое регулирование бухгалтерского учёта в Российской Федерации

Законодательство Российской Федерации о бухгалтерском учёте состоит из:

Общее методологическое руководство бухгалтерским учётом в Российской Федерации осуществляется Правительством Российской Федерации. [9]

В настоящее время, в соответствии с постановлениями Правительства РФ, происходит приближение национальных правил бухгалтерского учёта к международным стандартам финансовой отчётности (IFRS).

Профессия бухгалтера

Для того, чтобы овладеть профессией бухгалтера, необходимо знать теорию бухгалтерского учёта — теоретические, методологические и практические основы его организации.

Большее значение имеет понимание функций бухгалтерского учёта — контрольной, информационной и аналитической. Для достижения успеха в профессии бухгалтера требуется также овладение методами бухгалтерского учёта.

Бухгалтерский учет – это беспрерывный и систематизированный сбор, фиксация, а также интерпретация специфической информации. Если детально разбирать вопрос бухгалтерии, тогда речь идет о системе, которая позволяет оперировать данными касательно всех производимых в предпринимательстве хозяйственных операций и обязательств, выраженных в финансовом отношении.

Документальная фиксация данной информации ведется по принципу постоянности и непрерывности, то есть с момента регистрации новой фирмы и до ее полной ликвидации, согласно действующим регламентам.

Законодательное регламентирование и основные определения бухучета

Все требования, закрепленные на законодательном уровне и должны выполняться в обязательном порядке на всей территории страны для представителей небанковских коммерческих структур.

Основные определения бухгалтерского учета

Чтобы решить основные задачи бухгалтерского учета, необходим целый набор приемов и способов, которые в совокупности составляют метод бухгалтерского учета. Данный метод включает ряд важных элементов:

- бухгалтерские счета – действенный способ группирования текущих обязательств, имущества и операций;

- документирование – тщательное письменное фиксирование всей совершенной хозяйственной деятельности, что придает юридическую силу данным, отображенным в бухгалтерском учете;

- оценка – эффективный способ выражения денежных средств, а также их источников в денежном эквиваленте;

- инвентаризация – регулярная проверка числящегося на балансе организации имущества, которая проводится путем взвешивания, описания, подсчета, взаимной сверки, оценки выявленных средств, и дальнейшее сравнение полученных результатов с данными бухучета;

- двойная запись – взаимосвязанное отображение хозяйственных операций на счетах бухучета, при котором каждая операция одновременно вносится по дебету одного счета и кредиту другого счета на одинаковую сумму;

- бухгалтерский баланс – это один из главных источников информации, а также способ экономического группирования разного имущества организации согласно источников формирования, составу, размещению, выраженный в денежном эквиваленте и оформленный на определенную дату или период времени;

- бухгалтерская отчетность – группа показателей учета, которые отражены в форме таблиц и характеризующих непрерывное движение обязательств, имущества и финансового положения за определенный период времени;

- калькулирование – вычисление себестоимости одной единицы какой-либо продукции, работы, услуги, выраженной в денежном эквиваленте, другими словами расчет себестоимости.

Кто может заниматься бухучетом

На предприятии предусмотрена должность главного бухгалтера, которая считается очень важной и серьезной. Однако небольшая организация может и не иметь штатного специалиста, тогда эти обязанности могут выполняться:

- простым бухгалтером, не обязательно главным;

- генеральным директором, когда на фирме отсутствует должность бухгалтера;

- специализированной сторонней структурой или другими словами аутсорсинг.

Причины необходимости ведения бухучета

Первая и самая весомая причина того, почему необходимо обязательно вести бухгалтерский учет предприятия по общепринятой процедуре – данное требование закреплено законодательно. Поэтому выбора нет, если предприниматель хочет работать, нужно вести свою деятельность согласно букве закона.

В законе нет условия, которое бы могло разрешить организации не вести бухгалтерский учет, ведь он обязателен. Если бухгалтерская отчетность никогда не велась, хозяйственные операции не фиксировались, как следует, а отчеты не подавались контролирующим органам, тогда предприниматель будет привлечен к ответственности:

- при условии, что фискальные органы не получили в четко обозначенные сроки сведения о хозяйственной деятельности, граждане будут обязаны заплатить штраф на сумму 100-300 рублей за каждый выявленный случай, а также 300-500 рублей штрафа для должностного лица за каждый случай непредоставления данных или просрочку (согласно ст. 15.6 КоАп).

- при грубом пренебрежении и несоблюдении правил ведения учета и предоставления бухгалтерской документации, а также порядка и сроков сбережения бухгалтерский документов, должностное лицо обязано заплатить штраф 2000-3000 рублей согласно ст. 15.11 КоАп.

Цели бухучета

Бухгалтерский учет позволяет формировать полную картину динамики деятельности организации и данных об имущественном состоянии. Эти данные необходимы не только для констатации фактов и отчетности налоговой, ведь с их помощью можно строить прогнозы на будущее. Исходя из этого, бухучет помогает в решении следующих задач управляющего бизнесом и владельца:

- определение резервов всевозможных имущественных активов компании для поддержания ее устойчивого финансового состояния;

- регулярная и актуальная подача руководству объективной, структурированной и точной экономической информации;

- минимизация рисков, которые могут привести к негативному исходу хозяйственной деятельности;

- реализация контролирующей функции (как со стороны государства, так и со стороны прочих внешних контрагентов).

Так как интересы заинтересованных пользователей разнятся, данные бухгалтерского учета не могут удовлетворить каждую из сторон в полном объеме. Информация, формирующаяся в бухгалтерском учете для внешних пользователей, частично удовлетворяет потребности, являющиеся общими для всех пользователей. Для решений, которые принимаются всеми заинтересованными пользователями, потребуется оценка на предмет способности организации воспроизводить денежные средства и другие подобные активы, а также объемы и регулярность их поступления. Результатом такой проверки станет реальная оценка возможности фирмы осуществлять выплаты государству, работникам, инвесторам, поставщикам, заимодавцам и подрядчикам.

Цель бухгалтерского учета в отношении внутренних пользователей состоит в формировании полной картины для руководства, которая поможет принять верные управленческие решения. Также руководство организации полностью заинтересовано в предоставлении информации внешним пользователям для контроля, анализа и правильного планирования. При этом имеется в виду, что информация для внешних пользователей формируется, в том числе на основе информации для внутренних пользователей, относящейся к финансовым результатам деятельности, финансовому положению организации, а еще изменениям в ее финансовом положении.

Объекты бухгалтерского учета

Основными объектами бухгалтерского учета принято считать:

- договоренности предпринимателя они же обязательства;

- имущественные активы, принадлежащие коммерческой организации;

- транзакции, которые осуществляются в процессе ведения предпринимательской деятельности.

Имущество или имущественные активы в свою очередь состоят из оборотных (например, деньги в кассе и на счетах, запасы сырья, дебиторская задолженность) и внеоборотных активов (например, капитальные вложения, земельные участки, основные средства). К обязательствам организации относятся: заработная плата, счета к оплате, налоги к оплате и т.д.

Основные задачи бухгалтерского учета

Главная и первостепенная задача бухгалтерского учета – это постоянное формирование актуальной и достоверной информации касательно деятельности организации, а также полном имущественном положении. Данная бухгалтерская информация обязательно необходима широкому кругу пользователей: учредителям, собственникам имущества организации, руководителям, кредиторам, участникам организации, инвесторам и другим пользователям бухгалтерской отчетностью. При должном анализе, данные позволяют решать целый спектр задач:

- выявление внутрихозяйственных резервов, которые необходимы для обеспечения финансовой устойчивости фирмы;

- минимизация рисков и предотвращение в будущем отрицательных показателей хозяйственной деятельности организации;

- контроль над движением и наличием обязательств, а также имущества;

- контроль необходимости и целесообразности хозяйственных операций;

- тщательный контроль над соблюдением норм законодательства в процессе осуществления деятельности;

- контроль соответствия деятельности сметам, нормативам и утвержденным нормам;

- контроль использования финансовых, материальных и трудовых ресурсов организации.

Основополагающие принципы бухгалтерского учета

В процессе ведения бухгалтерского учета требуется скрупулезность и точность, поэтому строится на следующих принципах:

- Принцип двойной записи – абсолютно все хозяйственные операции организации должны одновременно отображаться по дебету одного бухгалтерского счета и кредиту другого счета на аналогичную сумму.

- Принцип автономности – каждая организация должна существовать как самостоятельное юридическое лицо. Поэтому в бухучете фиксируется то имущество, которое непосредственно принадлежит конкретному предприятию или организации.

- Принцип объективности заключается в том, что все хозяйственные операции в обязательном порядке должны отражаться в бухгалтерском учете, а также регистрироваться на каждом этапе проведения и подтверждаться соответственной документацией, на основании которой ведется бухучет.

- Принцип осмотрительности подразумевает предельную осторожность при формировании суждений, используемых при расчетах в условиях неопределенности. Это поможет избежать в будущем занижения показателей расходов и обязательств, а также завышения прогнозируемых доходов и активов. Строгое соблюдение принципа осмотрительности поможет предотвратить появление чрезмерных запасов и скрытых резервов, сознательное занижение доходов и активов, либо же умышленное завышение расходов и обязательств.

- Принцип действующей организации. Если действующая организация в дальнейшем планирует сохранить свои позиции на рынке, тогда очень важно вовремя погашать собственные обязательства перед партнерами.

- Принцип начисления – операции тщательно записываются по мере их возникновения, не дожидаясь момента оплаты, а далее они начнут относиться к отчетному периоду, в котором была произведена операция. Этот принцип можно разделить две составляющие:принцип соответствия – это когда доходы за отчетный период должны соотноситься с расходами, с помощью которых эти доходы и были получены;принцип регистрации дохода (другими словами выручки) – согласно правилам, доход должен отражаться в тот период, когда он получен, а не в момент произведения оплаты.

- Принцип периодичности обязывает составлять бухгалтерский баланс и отчетности за такие периоды: месяц, квартал, полугодие и год. Благодаря этому принципу можно в будущем легко сопоставлять отчетные данные, исчислять финансовые результаты и делать прогнозы на будущее.

- Принцип конфиденциальности. Данные внутренней учетной документации – это коммерческая тайна фирмы, поэтому за нанесение ущерба или разглашение предусмотрена ответственность перед законом.

- Принцип денежного измерения – результаты хозяйственной деятельности должны измеряться денежных единицах, то есть в валюте страны, где функционирует организация.

1С:Бухгалтерия 8

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Читайте также: