Банковская система рф кратко

Обновлено: 05.07.2024

В этом материале мы подробно рассмотрим банковскую систему РФ и ее перспективы в будущем.

Понятие банковской системы

Про то, что в Российской Федерации существует Центральный Банк (про него мы подробно писали тут), знают практически все. Но, конечно, одним этим невозможно ни полноценно объяснить всю сложную структуру банковской системы РФ, ни даже представить ее такой, какой она на самом деле является в 2021 году. Строго говоря, зачастую граждане России знают лишь 2-3% от структурных основ этой финансовой системы, если сравнивать их знания с информационным багажом профессионалов в сфере финансов и банковского дела.

К числу подобных транзакций относятся зачисление средств, не относящихся к активам банка или относящимся к временным активам (например, депозиты вкладчиков); зачисление новых активов (плата заемщиков банка за пользование ссудированными деньгами); образование пассивов вследствие получения займа от другого коммерческого банка или Центробанка и т.д., продолжать этот список можно долго.

В банковской структуре присутствует не только Центробанк и коммерческие банки вроде Сбербанка, ВТБ и др. К ним примыкают кредитные организации других видов, не банковских — ломбарды, МФО и другие разновидности.

Таким образом, в определение термина непосредственно входят все организации, так или иначе официально ссудирующих и получающих деньги во временное пользование (имеются в виду вклады, опционы, паевые фонды, акции и облигации, услуги по размещению которых коммерческие банки предлагают лишь опционально). Косвенно в эту сферу дополнительно входят страховщики, МФО и ломбарды.

Структура банковской системы РФ

Разумеется, во всей этой структуре особое место занимает Центробанк РФ. Но он — только лишь звено в цепочке организаций, составляющих финансовую структуру в нашей стране. Из-за чересчур большого количества агентов в цепочке, начинаешь теряться в вопросе того, сколько уровней в банковской системе РФ. Так вот, для упрощения восприятия, экономисты вывели модель двухуровневой банковской системы РФ, базово объясняющую взаимодействие агентов этой сети.

На первом уровне расположен ЦБ РФ. В его задачи входят как общие и надзорные функции, так и монопольное право на:

- Эмиссию российского рубля, а также корректировку его курса по отношению к другим валютам;

- Создание и дальнейшее ведение контроля над национальной системой осуществления расчетов и платежей;

- Контроль инфляции в стране;

- Разработка плана по выходу из экономических кризисов — как актуальных, так и возможных в будущем;

- Разработка бюджета на покупку золотовалютных резервов и их непосредственное осуществление.

Несмотря на первостепенное значение Центробанка, на этом все элементы банковской системы РФ не исчерпываются. На втором уровне находятся коммерческие банки и небанковские кредитные организации.

Внимание: взаимодействие отечественного сектора с иностранным входит в отдельную категорию, т.к. в отношениях с иностранными банками учитывается разность в экономических потенциалах стран, соотношения курсов валют и т.д. Несмотря на это, иностранные банки входят в схему российской банковской структуры в качестве составляющей второго уровня.

Детальный обзор второго уровня банковской системы

Мы уже рассказали о том, что банковская система РФ включает в себя и Центробанк, коммерческие банки, а также небанковские кредитные организации (НКО). Но банки и НКО так же систематизируются по определенным параметрам.

Коммерческие банки по форме собственности могут быть акционерными, кооперативными или совместными обществами. Банк, даже если 51% его акций и более принадлежит государству, все равно продолжает быть коммерческим, т.к. главная цель его деятельности — постоянное и увеличивающееся извлечение прибыли. Коммерческие банки вправе заниматься следующим:

- Эмиссия банковских карт, будь то дебетовые или кредитные, виртуальные или пластиковые карточки;

- Кредитование, т.е. выдача ссуд под процент физическим лицам и предприятиям из реального сектора экономики;

- Валютные операции;

- Ведение банковских счетов, бухгалтерии по этим счетам, производство взаимозачетов;

- Операции с драгметаллами, акциями, облигациями, фьючерсами и прочими финансовыми инструментами. Пользование средствами вкладчиков с последующими выплатами клиентам;

- Денежные переводы и переводы между счетами;

- Инкассация, РКО и предоставление онлайн-касс;

- Предоставление дополнительных банковских услуг (например, ячейка для хранения ценностей или услуга гаранта при проведении сделок).

Что же касается небанковских кредитных организаций (НКО), то они бывают следующих видов:

- РНКО, т.е. НКО со специализацией на расчетах. К ним относятся клиринговые центры, расчетные центры и палаты;

- ПНКО, проводящая платежи и переводы — Qiwi, Яндекс.Деньги, Контакт, Western Union и т.д.;

- НДКО — депозитно-кредитные небанковские организации. То же, что и банк, только НДКО не имеет права работать с физическими лицами;

- Отдельно в список включаются и ломбарды, микрофинансовые организации, кредитные союзы на паевой основе и кредитные кооперативы — все это относится к НКО, хотя, в зависимости от классификации, их могут причислять к подтипам небанковских кредитных организаций.

Банковская инфраструктура

Нужно заметить, что в современном банковском деле все отнюдь не замыкается на ЦБ, банках и НКО. Хоть формально вся остальная инфраструктура вынесена за пределы двухуровневой структуры, фактически же от нее зависит очень многое.

К инфраструктуре относятся:

Законодательное регулирование банковского сектора

История формирования

Дать исчерпывающую характеристику современному состоянию банковского дела в России невозможно без предварительного экскурса в историю.

Первые финансисты и банковские организации появились еще в Российской Империи при Елизавете, в 1754 году. С этого времени и к началу Первой Мировой Войны количество банков увеличилось с двух до шестисот, и это не считая всех отделений у каждого банка по отдельности.

С 1917 года банки стали принадлежать государству. Это положение сохранялось вплоть до 1990-го года с перерывом на НЭП, когда допускалось открытие частных и смешанных по владельцу собственности банков. В 1921 году появился Государственный Банк РСФСР, который в 1923 расширился до госбанка всего СССР. Устав Госбанка появился в 1929 году.

С моментом развала советского союза банковское дело приобрело совершенно новые масштабы: начали выходить новые законы, банки получили возможность привлекать частный и даже иностранный капитал; появился Центробанк РФ, чьи указания на данный момент больше всего регламентируют структуру финансового рынка из всех правовых документов внутри РФ.

Состояние банковской системы России на сегодня

С одной стороны, можно заметить положительные тенденции:

- Закрепление независимости ЦБ РФ от правительства. Точно такая же модель присутствует практически во всех развитых странах мира, разве что в некоторых странах вроде Японии или Бельгии государство владеет акциями ЦБ РФ на определенную долю. Благодаря такому положению Правительство страны не может пользоваться золотовалютными резервами и эмиссией наличности, чтобы покрывать дефицит бюджета;

- Прослеживается политика по уменьшению чрезмерно раздутого госбюджета: план составлен так, словно нефть стоит 45 долларов за баррель (реальная стоимость на рынке — в полтора-два раза выше). Практически все излишки от этих сумм конвертируются в золотовалютные резервы. Таким образом создается финансовая подушка безопасности на случай нового кризиса.

Если подводить черту под указанными выше перспективами, можно утверждать, что широта рынка и количество игроков продолжат уменьшаться. Однако, качество услуг от каждого банка по отдельности и защищенность граждан лишь увеличится.

Стабильность экономики так же постепенно повышается, что очень полезно при условиях зависимости российского экспорта от волатильных цен на нефть и природный газ.

Краткое резюме статьи

Банковская система

Раздел ЕГЭ: 2.6. Финансовые институты. Банковская система

Определение банка

Основные экономические отношения на денежном рынке регулируются банками.

Банк — финансовый институт (финансово-кредитная организация), занимающийся различными операциями со временно свободными деньгами предприятий и граждан, которые впоследствии предоставляет в долг на условиях определённой платы. Банк — это юридическое лицо, которое производит разнообразные виды операций с деньгами и ценными бумагами, оказывает финансовые услуги правительству, юридическим и физическим лицам. Имеет право осуществлять банковские операции; имеет исключительное право на привлечение денежных средств, а также на открытие и ведение банковских счетов; действует на основании специального разрешения (лицензии), не имеет права осуществлять производственную, торговую, страховую деятельность.

Существование банков важно для экономики, поскольку они выполняют ряд важных функций, связанных с денежными средствами, таких как:

- взятие на хранение вкладов и депозитов;

- произведение расчётов между клиентами;

- выдача кредитов за счёт свободных денег;

- покупка и продажа валюты и ценных бумаг.

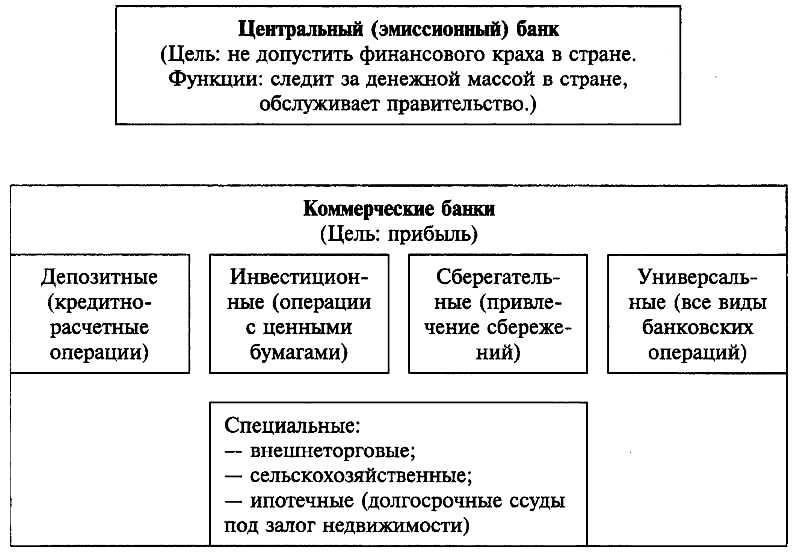

ВИДЫ БАНКОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

По организационно-правовой форме:

- публичные акционерные общества;

- непубличные акционерные общества.

По форме собственности:

- частные (принадлежат одному лицу);

- акционерные (принадлежат ряду лиц — владельцев акций);

По территории охвата:

- местные;

- региональные;

- национальные;

- международные.

По типу деятельности:

- сберегательные (сохраняют денежные средства населения при условии выдачи фиксированных процентов);

- инвестиционные (финансируют и кредитуют производителей);

- ипотечные (кредитуют население при условии залога недвижимости);

- инновационные (обеспечивают кредитование нововведений, касающихся достижений науки и техники).

По специфике работы:

- универсальные (оказывают различные виды услуг);

- специализированные (кредитуют только в определённой сфере).

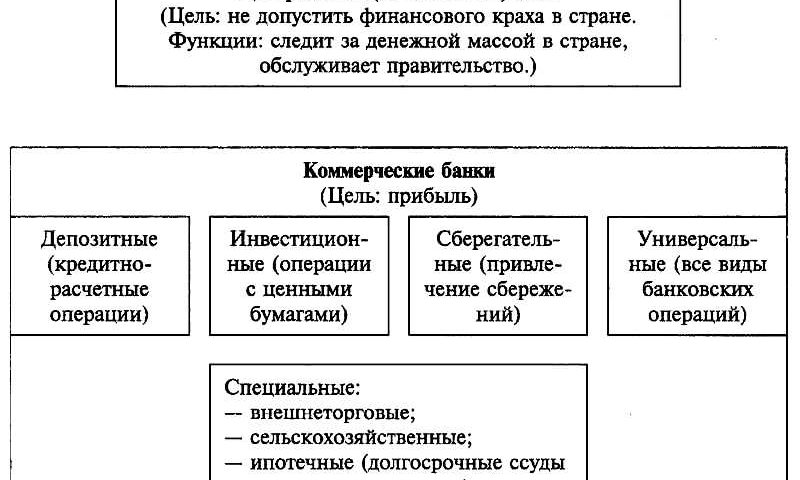

ЦЕНТРАЛЬНЫЕ БАНКИ

Центральный банк — организация, отвечающая за денежно-кредитную политику и обеспечение работы платёжной системы, а также в ряде случаев за регулирование и надзор в финансовом секторе в национальной экономике или группе стран. (Примечание: институционального определения центрального банка не существует, все определения являются функциональными, то есть описывающими центральный банк через выполняемые им функции.)

Различаются несколько первичных целей центрального банка:

- ценовая стабильность,

- содействие сбалансированному экономическому росту,

- сохранение устойчивого валютного курса,

- финансовая стабильность.

Например, цель деятельности Европейского Центробанка: поддержание ценовой стабильности, а также без ущерба для её достижения проведение экономической политики, ориентированной на достижение целей валютного союза: полная занятость и сбалансированный экономический рост, поддержание покупательной способности евро.

ЦЕНТРАЛЬНЫЙ БАНК РОССИИ (ЦБ РФ)

Регулирует государственную денежную политику Российской Федерации главный банк страны — Центральный банк РФ (Банк России). Цель деятельности ЦБ РФ: защита и обеспечение устойчивости рубля посредством поддержания ценовой стабильности, в том числе для формирования условий сбалансированного и устойчивого экономического роста.

ФУНКЦИИ ЦЕНТРОБАНКА РФ

- Выпуск новых денег (эмиссия) с целью регулирования денежного обращения;

- проведение всех денежных операций государства (бюджет, займы);

- выдача кредитов коммерческим банкам;

- сохранение валютного и золотого запасов страны;

- предоставление лицензий коммерческим организациям.

КОММЕРЧЕСКИЕ БАНКИ РФ

Коммерческий банк — это кредитное учреждение, осуществляющее банковские операции для юридических и физических лиц (расчётные, платёжные операции, привлечение вкладов, предоставление ссуд, а также операции на рынке ценных бумаг и посреднические операции).

ГОСТ

Банковская система

Банковская система – это комплекс разного рода банковских и кредитных организаций, которые реализуют свою деятельность в рамках совокупного денежно-кредитного механизма.

На сегодняшний день законодательная база банковской системы включает в себя следующие документы:

Современная банковская система РФ

Современную банковскую систему РФ можно назвать результатом проведения реформ в кредитной системе, которая была сформирована еще во времена строительства коммунизма при существовавшей в то время плановой экономике.

На сегодняшний день банковская система РФ базируется на принципах, которые закреплены на законодательном уровне:

Принцип двухуровневой структуры. Данный принцип подразумевает разделение функций ЦБ РФ и прочих коммерческих банковских и кредитных организаций, учреждений. Согласно действующему законодательству ЦБ РФ существует как первый (верхний) уровень современной банковской системы и осуществляет свою деятельность для денежно-кредитного регулирования, контроля банковского сектора и управления системой расчетов в государстве. Коммерческие организации, в свою очередь, представляют собой второй, т.е. нижний уровень современной банковской системы. К их функциям относят осуществление операций, в которых такие организации являются посредником (например, кредитование физических и юридических, инвестирование), но не принимают участия в формировании и реализации денежно-кредитной политики, а лишь являются участниками такой политики. ЦБ РФ определяет и утверждает показатели денежной массы в стране, процентные банковские ставки, темпы инфляции в конкретный период времени. На утвержденные показали ориентируются банки нижнего уровня, при этом такие организации должны выполнять нормативы и требования ЦБ РФ (например, норматив по величине собственного капитала).

Принцип универсальности деловых банков. Данный принцип подразумевает, что все действующие на территории РФ банковские и прочие кредитные организации вправе реализовывать универсальные функциональные возможности, таким образом, такого рода организации обладают правом реализовывать все предусмотренные правовыми и нормативными актами и документами, банковскими лицензиями операции, вне зависимости от того, являются ли такие операции краткосрочными коммерческими или долгосрочными инвестиционными. В РФ, в отличие от западных стан, законодательство, регламентирующее банковскую деятельность, не предусматривает специализацию банковских организаций по видам осуществляемых ими операций, в то же время коммерческие банковские организации имеют право выбирать сферы банковской деятельности, клиентские сегменты согласно реализуемой ими политики, при этом основным условием реализации такой политики является ее законность.

Принцип коммерческой направленности. Данный принцип подразумевает, что основной целью деятельности банковских и прочих кредитных организаций в нашей стране является получение экономической выгоды, т.е. прибыли.

Готовые работы на аналогичную тему

На сегодняшний день банковская система включает в себя следующие элементы:

- центральный банк (ЦБ);

- сеть коммерческих банковских и кредитных организаций, действующих в рамках законодательства.

- филиалы и представительства банков других государств.

ЦБ РФ представляет собой главный банк РФ. Его уставный капитал (величиной около 3 млрд. руб.) и прочее имущество, принадлежащее ему, признаются государственной собственностью.

Существуют также небанковские кредитные организации, которые имеют банковские лицензии на осуществление соответствующей деятельности. При этом такие организации бывают:

- расчетные;

- депозитно-кредитные;

- небанковские кредитные организации инкассации.

Банк представляет собой кредитную организацию, обладающую исключительном правом реализации таких банковских организаций как:

- привлечение в депозиты денежных средств физических и юридических лиц;

- размещение полученных денежных средств на условиях возвратности, платности и срочности;

- открытие и ведение банковских счетов физических и юридических лиц.

Отличительной особенностью банковской системы РФ на сегодняшний день можно назвать стойкое преобладание банковских организаций небольших и даже маленьких размеров, в то время как в наиболее важных отраслях государственной экономики до сих пор большую долю занимают крупные группы компаний и холдинги, которые нуждаются в большом объеме банковского финансирования. Такое существующее противоречие, возникшее между современной структурой банковской системы и структурой сектора государственной экономики можно решить путем формирования банковских групп и крупных банковских холдингов, что на сегодняшний день не запрещено законодательством Российской Федерации.

Стоит отметить, что помимо ассоциаций федерального уровня в Российской Федерации формируются и действуют территориальные банковские союзы (ассоциации), которые представляют интересы кредитных организаций на уровне регионов.

Совокупность банков, финансовых организаций, банками не являющихся — что еще включает в себя банковская система России, каковы ее функции и роль в экономике?

По мнению аналитиков, банковская система РФ состоит из следующих составных / структурных элементов:

Центральный банк РФ — регулятор и надзорный орган, а также финансовая организация, оказывающая услуги юридическим лицам

коммерческие банки, включая дочерние организации зарубежных банков и финансовых групп, обслуживающие корпоративных и частных клиентов

небанковские финансово-кредитные организации

банковская инфраструктура

банковское законодательство

Российская банковская система принадлежит к банковским системам с двумя уровнями – первый уровень это Центробанк, второй – остальные финансово-кредитные организации.

Центральный банк РФ

Центральный банк (ЦБ) РФ, также часто называемый Банком России, с 2013 года является финансовым мегарегулятором, выполняющим функции надзора над финансовыми группами (в том числе не принадлежащими к банковскому сектору), а также институтом, обладающим монополией на:

- эмиссию наличных денег

- управление системой осуществления расчетов и платежей

- обеспечение стабильности финансового рынка страны и национальной валюты и др.

Банк России, занимающий наивысший уровень финансово-кредитной системы, имеет исключительное право выдавать и отзывать лицензии на банковскую деятельность. Развитие банковской системы — это также роль регулятора. Подробный обзор Центробанка я делал здесь.

Коммерческие банки

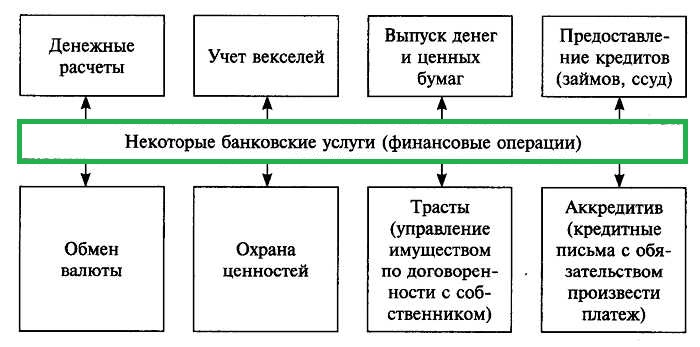

Коммерческими называются все без исключения организации банковской системы страны, оказывающие частным и юридическим лицам банковские услуги. К этим услугам относятся:

- кредитование — предоставление кредитов частным клиентам (ипотечные, автокредиты, потребительские нецелевые займы) и предприятиям, относящимся к реальному сектору экономики

- операции с драгметаллами

- валютные операции

- расчетно-кассовое обслуживание клиентов

- ведение банковских счетов

- эмиссия банковских карт — пластиковых и виртуальных

- инкассация

- привлечение вкладов и выплата процентов согласно соответствующим договорам

- осуществление денежных переводов

- реализация банковских гарантий

Банки называются коммерческими, поскольку в отличие от регулятора призваны вести финансово-хозяйственную деятельность, направленную на извлечение прибыли. Коммерческий статус не противоречит классификации банковских организаций на частные и государственные. К последним относятся компании с долей государства не менее 50% + 1 акция.

Также для банков предусмотрены следующие формы собственности:

акционерная

кооперативная

совместная

Кроме того, в современной банковской системе банки классифицируются:

на крупные, средние и малые — по масштабам деятельности и объему собственного капитала;

на специализированные и универсальные — по характеру осуществляемых операций;

на международные, всероссийские, межрегиональные и региональные — по сфере обслуживания;

на банки с иностранным капиталом и без иностранного капитала;

на многофилиальные и бесфилиальные.

Банковская система России на сегодня включает одиннадцать системно значимых компаний:

четыре государственных — Сбербанк России, ВТБ, Газпромбанк, Россельхозбанк

три частных с иностранным капиталом — Райффайзенбанк, ЮниКредит Банк, Росбанк

Небанковские кредитные организации (НКО)

Кредитно-банковская система РФ включает также совокупность кредитно-финансовых организаций, которые не являются российскими банками, но осуществляют отдельные банковские операции. Сокращение НКО также используется для обозначения некоммерческих организаций, так что нужно быть внимательным. Суммарный объем средств в НКО составляет несколько процентов от средств в коммерческих банках.

К небанковским кредитно-финансовым организациям относится три основных направления:

РНКО — расчетные небанковские кредитные организации

ПНКО — платежные небанковские кредитные организации

НДКО — небанковские депозитно-кредитные организации

К разряду РНКО, предоставляющих юр- и физлицам расчетно-кассовые услуги либо занимающихся валютными операциями, принадлежат:

- клиринговые компании

- расчетные центры, обслуживающие платежные системы

- расчетные палаты и дилинговые центры, работающие на валютном и фондовом рынках

Деятельность ПНКО сводится к отправке и выдаче денежных переводов без открытия клиентам расчетных счетов. Примеры ПНКО — электронно-платежные системы (яндекс.деньги, вебмани и др.), Юнистрим, Контакт, системы платежей операторов мобильных сетей.

Итого, основные различия между банками и НКО можно представить в виде таблицы:

Однако в более широком смысле в группу НДКО можно включать и организации, работающие с физическими лицами:

- микрофинансовые компании / организации;

- кредитные союзы, привлекающие взносы (паи) своих членов и вклады физических лиц и на эти средства кредитующие частных лиц;

- кредитные кооперативы

Важно : небанковские организации, привлекающие вклады, не участвуют в системе страхования вкладов, так что клиенты, принявшие решение хранить сбережения именно в них, довольно сильно рискуют. Небанковские учреждения точно так же находятся под угрозой отзыва лицензии.

О микрофинансовых организациях подробно написано здесь, о кредитных потребительских кооперативах была информация тут. Организуют деятельность кредитных организаций:

ο Лига кредитных союзов России

ο Союз сельских кредитных кооперативов

ο Нац. союз некоммерческих организаций

ο Фонд сельской кредитной кооперации

Банковская инфраструктура

Банковская финансовая система не может функционировать без необходимой инфраструктуры, к которой относятся:

- система страхования вкладов, предотвращающая утрату российскими гражданами сбережений, хранящихся в банках. Тем самым поощряется держать деньги именно на банковских счетах. Застрахованными являются не только вклады, но и денежные средства, размещенные на счетах дебетовых банковских карт, хотя это правило распространяется не на все карточные продукты банковских учреждений России. Функции страховщика возложены на госучреждение, именуемое Агентством по страхованию вкладов (АСВ);

- независимые системы произведения расчетов между корпоративными и частными клиентами банков, а также самими банковскими организациями. Основной такой системой является SWIFT, хотя в связи с международными санкциями против России в стране уже разработана альтернативная система SPFS, на которую Москва предлагает перейти государствам Евразийского Экономического Союза;

- платежные системы осуществления операций по пластиковым и виртуальным банковским картам — MasterCard, VISA, МИР, American Express и др.;

- аудиторские организации, призванные проводить независимую проверку функционирования не только коммерческих банков, но и самого Центрального банка РФ, и не только проверку, но и подтверждение готовой финансовой отчетности;

- юридические и консультационные организации, оказывающие банкам содействие в развитии их бизнеса, представляющие их интересы при взаимодействии с органами власти, корпоративными и частными клиентами;

- поставщики технологически-информационных решений, разрабатывающие и внедряющие совместно с банками современные расчетно-процессинговые технологии, направленные на повышение уровня безопасности расчетов и других процессов;

- учебные организации, которые занимаются подготовкой и переподготовкой банковского персонала, проводящие различные семинары, тренинги, курсы повышения квалификации, также влияющие положительно на функционирование банков, поскольку их сотрудники должны овладевать новыми знаниями, навыками и умениями в условиях обновления современных технологий и внедрения новейших стандартов банковского обслуживания.

Банковское законодательство

Законодательные акты, регулирующие деятельность банковских учреждений на российской территории:

Читайте также: