Авансовая система оплаты за детский сад

Обновлено: 05.07.2024

Д-т 2 205 31 567, К-т 2 401 10 131

Муниципальный детский сад (бюджетное учреждение) заключает договоры с родителями на оказание услуг по проведению занятий в определенном кружке на платной основе сроком на один год. На каждый кружок отдельный договор. Плата вносится ежемесячно, иногда родители производят оплату авансом. За дни болезни ребёнка плата не взимается. Поэтому ежемесячно осуществляется расчет платы в зависимости от количества дней посещения. В результате формируется бухгалтерская проводка:

Д-т 2 205 31 567, К-т 2 401 10 131

Д-т 2 205 31 567, К-т 2 401 10 131

Родительская плата: нормативное регулирование

Согласно Закону Российской Федерации от 29.12.2012 № 273-ФЗ "Об образовании в Российской Федерации" (далее - Закон № 273-ФЗ), дошкольная образовательная организация - образовательная организация, осуществляющая в качестве основной цели ее деятельности образовательную деятельность по образовательным программам дошкольного образования, присмотр и уход за детьми. Дошкольные образовательные организации вправе также осуществлять образовательную деятельность по дополнительным общеразвивающим программам, реализация которых не является основной целью их деятельности.

Организации, осуществляющие образовательную деятельность, вправе осуществлять указанную деятельность за счет средств физических и (или) юридических лиц по договорам об оказании платных образовательных услуг (п. 1 ст. 101 Закона № 273-ФЗ).

Согласно пункту 3 статьи 54 Закона № 273-ФЗ в договоре об образовании, заключаемом при приеме на обучение за счет средств физического и (или) юридического лица (далее - договор об оказании платных образовательных услуг), указываются полная стоимость платных образовательных услуг и порядок их оплаты.

Примерные формы договоров об оказании платных образовательных услуг по основным и дополнительным общеобразовательным программам, утверждаемые федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере общего образования, содержат срок освоения образовательной программы (продолжительность обучения), размер платы за предоставляемые воспитаннику дополнительные образовательные услуги, а также платы за присмотр и уход за воспитанником.

Срок обучения (нахождения в учреждении) может составлять до года и более и, как правило, является переходящим – начинается в одном году, продолжается (заканчивается) в следующем.

Согласно договору начисление родительской платы может производиться из расчета фактически оказанной услуги по присмотру и уходу (дополнительному образованию), соразмерно количеству календарных дней, в течение которых оказывалась услуга, а может и не зависеть от фактического посещения занятий.

Если стоимость услуги зависит от количества календарных дней, в течение которых оказывалась услуга, то родительская плата начисляется по итогам расчетного месяца в соответствии с Табелем учета посещаемости детей (ф. 0504608), далее - Табель (ф. 0504608). Форма 0504608 и Методические указания по ее применению утверждены приказом Минфина России от 30.03.2015 № 52н (далее – Приказ № 52н).

Согласно Методическим указаниям по применению и заполнению форм первичных учетных документов (часть 2 Приложения № 5 к Приказу № 52н) Табель (ф. 0504608) служит для учета посещаемости детей в учреждениях, в том числе в целях последующего начисления сумм, которые причитаются к уплате родителями за содержание детей в этих учреждениях.

Таким образом, доходы от оказания услуг, стоимость которых определяется на основании Табеля (ф. 0504608), не могут быть признаны доходами будущих периодов.

«4. Стандарт не применяется при отражении в бухгалтерском учете и бухгалтерской (финансовой) отчетности доходов, расходов, фактов хозяйственной жизни, иных объектов бухгалтерского учета, возникающих в результате заключения и исполнения субъектом учета договоров:

Таким образом, несмотря на то, что с родителями заключается долгосрочный договор на оказание услуг за содержание (питание, присмотр и уход), дополнительное образование детей, если доход зависит от посещения занятий ребенком и определяется по Табелю ((ф. 0504608) по итогам месяца, следовательно, его размер не может быть надежно определен в момент заключения договора и не может быть признан доходами будущих периодов.

Таким образом, если срок действия договора не превышает 1 год, но даты начала и окончания исполнения договора приходятся на разные отчетные периоды (как в договорах о предоставлении образовательных услуг), признавать доходы в момент заключения такого договора доходами будущих периодов – это право, а не обязанность учреждения и зависит от его учетной политики.

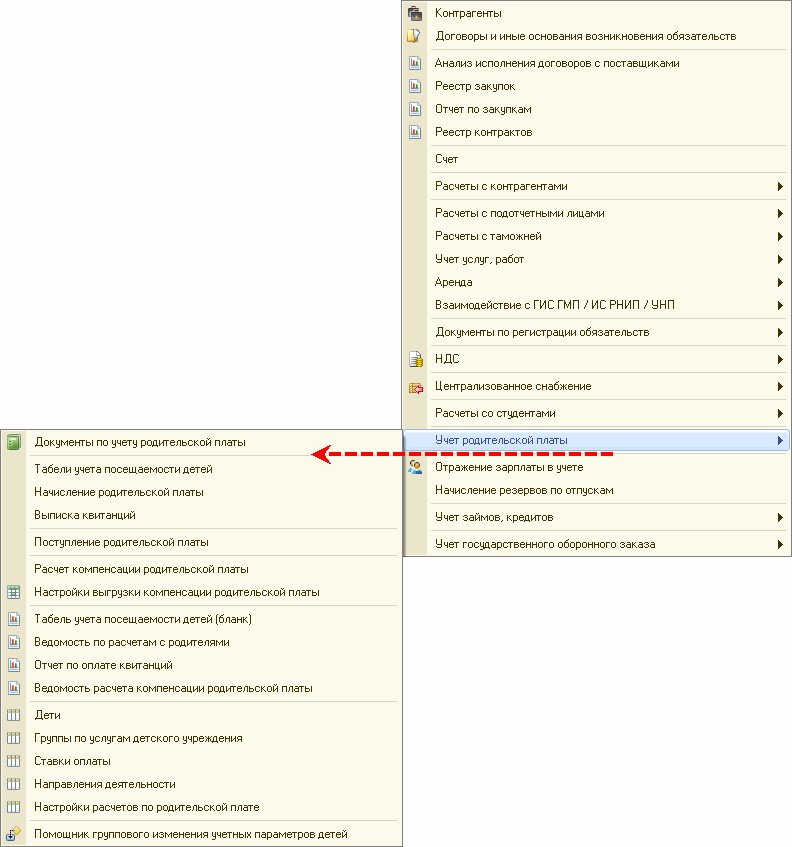

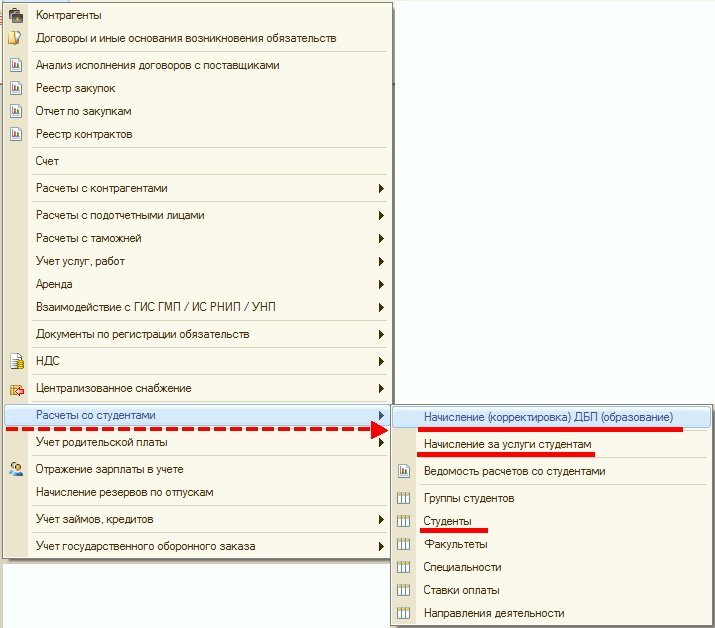

Для расчетов по длительным договорам за услуги дополнительного образования и т.п., величина доходов от которых не зависит от посещения детей (не определяется согласно Табелю (ф. 0504608)), следует применять документы подсистемы Расчеты со студентами.

Начисление доходов будущих периодов при подписании долгосрочного договора отражается новым документом Начисление (корректировка) ДБП (образование) с операцией Начисление доходов будущих периодов. Документ можно оформить на группу учащихся с указанием для каждого параметров списания доходов будущих периодов. При проведении документа формируются бухгалтерские записи:

Дебет 2 205 31 567, Кредит 2 401 40 131

Этот же документ применяется для корректировки доходов будущих периодов в случае изменения условий или досрочного прекращения долгосрочных договоров с учащимися (операции Корректировка доходов будущих периодов, Досрочное прекращение договоров).

Документом Начисление (корректировка) ДБП (образование) с операцией Начисление доходов будущих периодов с датой 31.12.2019 и флагом Ввод остатков при первом применении стандарта можно ввести остатки по счетам 205 31 и 401 40 131 в корреспонденции со счетом 401.30 при первом применении стандарта.

Признание доходов текущего периода, равномерно или неравномерно согласно графику, отражается документом Начисление за услуги студентам с операцией Начисление по долгосрочным договорам (СГС 2020). При проведении документа формируются бухгалтерские записи:

Дебет 2 401 40 131, Кредит 2 401 10 131

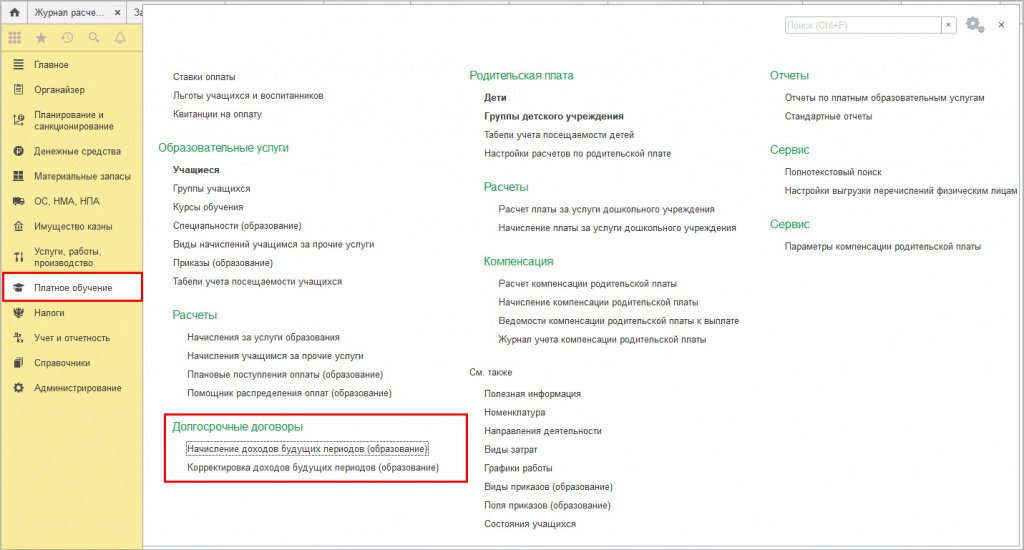

Для расчетов по длительным договорам за услуги дополнительного образования и т. п., величина доходов от которых не зависит от посещения детей (не определяется согласно Табелю (ф. 0504608)), можно применять документы подсистемы Образовательные услуги (раздел Платное обучение).

Начисление доходов будущих периодов при подписании долгосрочного договора отражается новым документом Начисление доходов будущих периодов (образование). Документ Начисление доходов будущих периодов (образование), как и документ Начисление за услуги образования, можно оформить на группу учащихся по конкретным договорам. В документе можно установить единый порядок учета доходов и порядок оплаты для всех учащихся (договоров), также можно установить особый порядок оплаты для некоторых учащихся (льготы, скидки и пр.). При проведении документа формируются бухгалтерские записи:

Дебет 2 205 31 567, Кредит 2 401 40 131

Документом Начисление доходов будущих периодов (образование) с датой 31.12.2019 и типовой операцией Ввод входящих остатков в межотчетном периоде (401.30) можно ввести остатки по счетам 205 31 и 401 40 131 при первом применении стандарта в корреспонденции со счетом 401.30.

Признание доходов текущего периода, равномерно или неравномерно согласно графику, отражается документами Начисление за услуги образования, Начисления учащимся за прочие услуги (вид начисления По долгосрочным договорам). При проведении документов формируются бухгалтерские записи:

Дебет 2 401 40 131, Кредит 2 401 10 131

3.1. Стоимость услуг Исполнителя по присмотру и уходу за Обучающимся (далее - родительская плата)

Устанавливается в соответствии с приказами Учредителя.

3.2. Начисление родительской платы производится из расчета фактически оказанной услуги по присмотру и уходу, соразмерно количеству календарных дней, в течение которых оказывалась услуга.

3.3. Заказчик ежемесячно вносит родительскую плату за присмотр и уход за Обучающимся, указанную в пункте 3.1 настоящего Договора, в сумме, начисленной за количество календарных дней, в течение которых оказывалась услуга.

3.4.Родительская оплата производится в срок до 20 числа текущего месяца за наличный расчёт на счет образовательной организации, указанный в разделе VII настоящего Договора.

Выходит, что оплачивать я должен после начисления и выдаче мне квитанции или где-то ошибка в моих умозаключениях?

Подскажите. Начали ходик в садик нас попросили оплатить 2830 сразу авансом.

В итоге по месяцам получается Март 365 руб.Апрель 780. Май 760 руб итого 1905

В итоге сейчас меня просят оплатить 760 руб за май и 1100 авансом за июнь.На мой вопрос куда делся остаток средств и почему я должна оплачивать опять май мне не ответили. Сказали что у них авансовый расчет и 2000 должны быть на расчетном счете. Но в договоре такого не прописано. И как быть?

Комментарии

Я заплатила около 2100 руб за апрель, отходили 6 дней, потом май не ходили, пошли в июне, к оплате около 700 руб было. Отходили в июле 10 дней пока, остаток за не использованные дни переносится на следцющий месяц. В общем оплата за следующий должна быть в районе 1000 руб у меня (но это так грубо)

В прошлом садике у нас было так. Начали только ходить заплатили около 3 тысяч. А дальше нас рассчитывали по фактическому прибыванию ребенка в садике. Допустим мы пришли в сентябре 20 числа нам выдали квиток на платеж 3400 тысячи(это получается аванс за два месяца) до 15 оплатить. А дальше нам насчитывали по нахождению ребенка в садике по факту, включая перерасчет за не посещенные дни. И проблем с оплатой никогда не было. Тут же я ничего не пойму.

Просто мы все эти месяцы на больничных вот и скромные. В договоре четко написано я должна оплачивать по дням посещения.

Хочу добавить что это наш второй садик, и там тоже был авансовый расчет, но такой путаницы не было. В общем за три месяца я должна 1905 рублей.Но я же платила 2380 так как они деньги распределяют.Согласна что за июнь авансом заплатить. Но мы в июне вообще ни дня ни ходили, просто страшно как дальше насчитают.

У нас тоже авансовая. В долг детей никто не кормит)) у вас суммы скромные такие) сколько день у вас стоит?

По моим подсчетам около 95 рублей.

Понятно, что по дням посещения… Вы при поступлении должны были оплатить за весь месяц, в следующий месяц за посещаемые дни, а если вы все эти месяцы не платили, то тогда понятео, что с вас просят компенсировать эту неоплату… Потому что если ваш ребенок следующий месяц не будет брлеть и будет ходить весь месяц, то с каких денег его должны кормить? Или вы каждый месяц еще платили?

Мы поступили в марте.Ходили 4 дня. Апрель 10 дней и на больничный.Май тоже больничный. Июнь тоже весь.

В апреле была квитанция 2380 рублей это оплата за март и получается аванс за апрель. По итогам апреля 780 рублей вышло. Май 760.Март 365 руб. В итоге 1905 рублей. Так почему мне пришла квитанция за май? Про аванс за июнь понятно и так.

а если ходили, то за май в конце апреля или начале мая (когда у вас платежи) должны были заплатить, за июнь в мае или начале июня и тд

Что-то я сама вас запутала)) Короче, вы отходили март и начало апреля и оплатили 2380, в мае вы должны были заплатить780р, в июне 760р. Их платили?

Мы начали ходить в марте 4 дня. В апреле 10 дней. Первую квитанцию мне дали 20 апреля с суммой 2380. Май 8 дней. Квитанция была так же была 20 числа сумма 760 руб. Сейчас квитанция июнь 1100. В общем 1840. На данный момент как мне сказали переплата 158 рублей. В июне мы вообще не ходили в садик.

в мае вы заплатили за дни с перерасчётом и учётом посещаемых дней в апреле, те 8 дней, в июне должны заплатить с перерасчётом за май, получается только не 8 дней, а 11… может с питания какие дни не снимали или ещё что… лучше сходить в сад и разобраться.

Как я поняла, в прошлом саду у вас была такая же система… просто если б вы заплатили здесь сразу и потом по квитанции платили каждый месяц, то не запутались бы)) Единственное, с посещениями в мае не понятно… видимо 3-4 дня вас не снимали с питания…

Аванс я заплатила 2380 рублей. Май -июнь еще не платила. Но у меня вопрос март+апрель вышло 1160. Остаток по авансу, то должен быть должен. А его нету как может быть переплата 158 рублей. Ладно даже если посчитать оплату за садик за май должно остаться на моем расчетном счете 460 рублей. А их нет.

так это они, может, считают остаток без учёта этих 2тр?! + вы должны оплатить апрель, май… сходите, узнайте и успокойте себя)

Да я ходила уже узнавала. Они мне так и сказали что авансовый расчет. Что переплата 158 рублей. И что должно быть 2000 на расчетном счете. Хотя должно остаться как я говорила 460 рублей. Дальше мне объяснять не стали. А компенсацию за садик вообще перевели с суммы 1465 рублейсама посчитала. Вот как их понять. У меня в договоре черным по белому написано что я обязана оплачивать фактическое пребывание ребенка в садике и про авансовый расчет ничего не сказано.

фактическое прибывание ребёнка в саду — это вы должны перевести им деньги вечером каждого дня, если вы на следующий день придёте, то есть заплатить за еду, которую он сегодня скушает. можете договориться и платить каждый день, если вам так легче… но по мне это гемор))

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В договоре по оказанию услуг присмотра и ухода в детском саду указано, что расчеты за услуги производятся путем безналичного перечисления на счет бюджетной организации. Договор содержит указание о перечислении суммы родительской платы на расчетный счет дошкольной образовательной организации через кредитную организацию. Родитель требует оплаты без комиссии и наличным расчетом.

Каковы действия администрации: имеет ли право требовать родитель внесения оплаты за сад наличными в кассу учреждения, если подписан договор о том, что расчеты за услуги производятся путем безналичного перечисления на счет? Необходимо ли и как, если это возможно, вносить изменения в заключенный договор?

Рассмотрев вопрос, мы пришли к следующему выводу:

Требование родителя о внесении изменений в заключенный договор и о предоставлении ему возможности перечисления родительской платы через кассу дошкольной образовательной организации не подлежит удовлетворению.

Обоснование вывода:

В соответствии с п. 1 ч. 2 ст. 23 и ч. 1 ст. 65 Федерального закона от 29 декабря 2012 г. N 273-ФЗ "Об образовании в Российской Федерации" (далее - Закон N 273-ФЗ) в рамках основной деятельности дошкольные образовательные организации осуществляют два самостоятельных вида деятельности - образовательную деятельность по образовательным программам дошкольного образования и присмотр, уход за детьми.

Отношения в сфере образования в связи с освоением воспитанниками образовательных программ дошкольного образования и созданием для этого необходимых условий при поступлении ребенка в детский сад оформляются распорядительным актом о приеме на обучение. Изданию этого акта предшествует заключение договора об образовании (п. 30 ст. 2, ч. 2 ст. 53 Закона N 273-ФЗ). Следует отметить, что положения Закона N 273-ФЗ не содержат требования о заключении отдельных договоров на обучение и на оказание услуг по присмотру и уходу*(1).

При этом к договору об образовании, содержащему положения о платных услугах (платных образовательных услугах и услугах по присмотру и уходу за воспитанниками) применяются положения Закона РФ от 7 февраля 1992 г. N 2300-1 "О защите прав потребителей" (далее - Закон N 2300-1).

Согласно абзацу 1 ст. 37 Закона N 2300-1 потребитель обязан оплатить оказанные ему услуги в порядке и в сроки, которые установлены договором с исполнителем. Оплата оказанных услуг производится посредством наличных или безналичных расчетов в соответствии с законодательством Российской Федерации.

При использовании наличной формы расчетов оплата услуг потребителем производится в соответствии с указанием исполнителя путем внесения наличных денежных средств исполнителю либо в кредитную организацию, либо платежному агенту, осуществляющему деятельность по приему платежей физических лиц, либо банковскому платежному агенту (субагенту), осуществляющему деятельность в соответствии с законодательством о банках и банковской деятельности, если иное не установлено федеральными законами или иными нормативными правовыми актами Российской Федерации.

Из условий вопроса следует, что в заключенном между родителями о дошкольной образовательной организацией договоре содержится указание о перечислении суммы родительской платы на расчетный счет дошкольной образовательной организации через кредитную организацию.

По нашему мнению, подобное условие договора соответствует действующему законодательству, не ущемляет права потребителя-родителя и не препятствует ему в выборе как кредитной организации, так и в способе оплаты (наличными в кассу кредитной организации, через терминал, путем безналичного списания денежных средств с банковской карты и т.п.).

В соответствии с п. 1 ст. 16 Закона N 2300-1 условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными актами РФ в области защиты прав потребителей, признаются недействительными. Согласно ст. 43 Закона N 2300-1 за нарушение прав потребителей, установленных законами и иными нормативными правовыми актами РФ, исполнитель несет административную, уголовную или гражданско-правовую ответственность в соответствии с законодательством РФ.

Однако полагаем, что в рассматриваемом случае исполнитель - дошкольная образовательная организация права потребителя-родителя не нарушает, действует в рамках, установленных законом N 2300-1, следовательно, вносить изменения в имеющийся договор нет необходимости.

Обращаем внимание на то, что изложенная позиция является нашим экспертным мнением и может не совпадать с точкой зрения иных специалистов.

Предлагаем также ознакомиться с решением Арбитражного суда Краснодарского края от 22 февраля 2013 г. по делу N А32-38451/2012.

-------------------------------------------------------------------------

*(1) Примерная форма договора об образовании по образовательным программам дошкольного образования утверждена приказом Министерства образования и науки РФ от 13 января 2014 г. N 8.

Читайте также: