Амортизационная политика предприятия кратко

Обновлено: 28.06.2024

Выбирая амортизационную политику, организации должны учитывать ее влияние как на учет амортизационных отчислений, так и на величину налоговых обязательств.

В содержании учетной политики, формируемой в соответствии с Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/98), утвержденным Приказом Минфина России от 09.12.1998 N 60н (в ред. от 30.12.1999), в части амортизации основных средств должна быть представлена следующая информация:

- о принятых организацией сроках полезного использования объектов основных средств (по основным группам);

- об объектах основных средств, стоимость которых не погашается;

- о способах начисления в бухгалтерском учете амортизационных отчислений по отдельным объектам основных средств;

- об объектах основных средств, предоставленных и полученных по договору аренды (п.8.2 Положения по бухгалтерскому учету "Учет основных средств" (ПБУ 6/97), утвержденного Приказом Минфина России от 03.09.1997 N 65н).

Амортизация начисляется по объектам основных средств, находящихся в организации на праве собственности, хозяйственного ведения, оперативного управления.

Начисление амортизации производится до полного погашения стоимости основных средств или их списания с бухгалтерского учета в связи с прекращением права собственности и приостанавливается только в случаях нахождения объектов на реконструкции, модернизации или консервации (продолжительность которой не может быть менее трех месяцев), на период восстановления (продолжительность которого превышает 12 месяцев).

Раскрывая информацию об объектах основных средств, переданных и полученных по договору аренды, следует учитывать, что:

- амортизация объектов основных средств, переданных в текущую аренду, осуществляется арендодателем;

- амортизация основных средств, полученных (переданных) по договору финансовой аренды (лизинга), производится той стороной, на балансе которой учитывается имущество (в зависимости от условий договора);

- амортизационные отчисления по основным средствам, переданным по договору аренды, осуществляются арендатором (п.47 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 20.07.1998 N 33н (ред. 28.03.2000).

Перечень основных средств, стоимость которых не погашается, определен в п.48 Методических указаний по бухгалтерскому учету основных средств. С 1 января 2000 г. не подлежат амортизации основные средства некоммерческих организаций. Если же активы приобретены за счет средств, полученных от предпринимательской деятельности, и используются в процессе этой деятельности, амортизация по ним начисляется в общеустановленном порядке. Кроме того, с 2000 г. амортизация начисляется по основным средствам, полученным по договору дарения и безвозмездно в процессе приватизации, а также по приобретенным за счет бюджетных ассигнований. Однако амортизационные отчисления, начисленные по имуществу, полученному безвозмездно, в целях налогообложения не принимаются. На сумму таких отчислений производится корректировка (увеличение) прибыли в Справке о порядке определения данных, отражаемых по строке 1 "Расчета (налоговой декларации) налога от фактической прибыли", по стр. 4.22.

Согласно п.4.2 ПБУ 6/97 организации по вновь поступившим объектам основных средств начисляют амортизацию одним из четырех способов: линейным, уменьшаемого остатка, списания стоимости по сумме чисел лет срока полезного использования, списания стоимости пропорционально объему продукции (работ). Избранный способ начисления амортизации закрепляется в учетной политике.

Согласно п.16 Положения по бухгалтерскому учету "Расходы организации" (ПБУ 10/99), утвержденного Приказом Минфина России от 06.05.1999 N 33н, в бухгалтерском учете амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

Для целей налогообложения прибыли принимается амортизация, исчисленная исходя из первоначальной (восстановительной) стоимости и норм амортизационных отчислений, утвержденных Постановлением Совета Министров СССР от 22.10.1990 N 1072 "О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР".

Если организация использует иные способы начисления амортизации, то прибыль подлежит корректировке (увеличению) на сумму превышения амортизационных отчислений, начисленных используемым в организации способом, над суммами амортизационных отчислений, принимаемых для целей налогообложения. Эта сумма указывается по строке 4.16 Справки о порядке определения данных, отражаемых по строке 1 "Расчета (налоговой декларации) налога от фактической прибыли".

При этом организации должны рассчитывать амортизационные отчисления для целей бухгалтерского учета (т.е. используя определенный в учетной политике способ начисления амортизации) и для целей налогообложения, чтобы определить сумму, на которую необходимо увеличить прибыль до налогообложения при расчете налога на прибыль.

При применении таких способов начисления амортизации, как способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования, сумма начисленных амортизационных отчислений в первые годы будет превышать амортизацию, начисленную исходя из первоначальной стоимости и установленных норм, а в последние годы она окажется ниже амортизации, принимаемой для целей налогообложения.

Пример 1. Организация приобрела оборудование, которое введено в эксплуатацию в декабре 1999 г. по первоначальной стоимости 11 000 руб. Срок полезного использования оборудования в соответствии с технической документацией составляет 10 лет. Учетной политикой предусмотрено начисление амортизации по данному виду оборудования способом списания стоимости по сумме чисел лет срока полезного использования. Норма амортизации оборудования - 10%.

Годовая сумма амортизационных отчислений по установленным нормам равна 1100 руб. (11 000 х 10 : 100), в том числе ежеквартально - 275 руб. (1100 : 12 х 30).

При применении способа списания стоимости по сумме чисел лет срока полезного использования амортизация исчисляется в следующем порядке.

Первый год. Годовая сумма амортизации:

10 х 11 000 : 55 = 2000 руб.,

где 10 - срок полезного использования; 55 - сумма чисел лет срока полезного использования (55 = 1 + 2 + 3 + . + 10).

Сумма амортизационных отчислений в каждом квартале составит 500 руб. (2000 : 4).

Второй год. Годовая сумма амортизации:

9 х 11 000 : 55 = 1800 руб.,

в том числе ежеквартально - 450 руб.

Аналогично определяется годовая сумма амортизации в последующий период эксплуатации (табл. 1).

Корректировка прибыли в целях налогообложения при начислении амортизационных отчислений способом списания стоимости по сумме чисел лет срока полезного использования

Строка 4.16 Справки о порядке определения данных, отражаемых по строке 1 "Расчета (налоговой декларации) налога от фактической прибыли".

В первый год эксплуатации прибыль организации для целей налогообложения следует увеличить на 900 руб. (2000 - 1100), в том числе в I квартале - на 225 руб. (900 : 4), в I полугодии - на 450 руб. (225 х 2), за 9 месяцев - на 675 руб. (225 х 3). В таком же порядке производится корректировка и в последующие годы.

Начиная с 6 года эксплуатации объекта (табл. 1) сумма амортизационных отчислений, исчисленная способом списания стоимости по сумме чисел лет срока полезного использования, окажется ниже суммы, принимаемой для целей налогообложения. В этот период прибыль организации в целях налогообложения следовало бы уменьшать на разницу в амортизационных отчислениях. Однако в Справке о порядке определения данных, отражаемых по строке 1 "Расчета (налоговой декларации) налога от фактической прибыли", такая корректировка не предусмотрена.

Корректировка налогооблагаемой прибыли в связи с превышением суммы амортизационных отчислений над их величиной, принимаемой в целях налогообложения, производится также при использовании линейного метода начисления амортизации. Согласно п.4.3 ПБУ 6/97 годовая сумма амортизационных отчислений при линейном способе определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной с учетом срока полезного использования этого объекта. Срок полезного использования объекта основных средств организация определяет при принятии объекта к бухгалтерскому учету.

Срок полезного использования объекта основных средств при его отсутствии в технических условиях или неустановлении в централизованном порядке, а также объекта основных средств, ранее использованного другой организацией, определяется в соответствии с п.55 Методических указаний по бухгалтерскому учету основных средств.

При приобретении бывшего в эксплуатации объекта основных средств организация может определить срок его полезного использования, отличный от установленного в централизованном порядке (как правило, меньший, с учетом физического и морального износа). В результате исчисленная норма амортизационных отчислений не будет совпадать с нормой, установленной в Постановлении Совета Министров СССР N 1072. Сумма превышения фактически начисленной амортизации над принимаемой для целей налогообложения должна быть учтена при исчислении налогооблагаемой прибыли.

Например, если организация установила срок полезного использования бывшего в эксплуатации объекта 8 лет (норма амортизации - 12,5%), а Постановлением Совета Министров СССР N 1072 предусмотрена норма амортизации 10% (т.е. исходя из 10 лет), то организация полностью амортизирует его стоимость через 8 лет. На протяжении восьми лет прибыль организации увеличивается на сумму превышения амортизационных отчислений, начисленных линейным способом, над суммами амортизационных отчислений, принимаемых для целей налогообложения.

Пример 2. Организация приобрела оборудование, ранее использованное другой организацией. Оборудование введено в эксплуатацию в декабре 1999 г. Затраты по покупке и вводу в эксплуатацию составили 11 000 руб. Срок полезного использования определен организацией 8 лет. В учетной политике предусмотрено начисление амортизации по данному виду оборудования линейным способом. Норма амортизации оборудования согласно Постановлению Совета Министров СССР N 1072 - 10%.

Годовая сумма амортизации по установленным нормам равна 1100 руб. (11 000 х 10 : 100), в том числе ежеквартально - 275 руб.

В целях бухгалтерского учета норма амортизации, исчисленная исходя из срока полезного использования, составит 12,5% (100 : 8). Сумма амортизационных отчислений за год равна 1375 руб. (11 000 х 12,5 : 100), в том числе ежеквартально - 343,75 руб. (1375 : 4).

Ежеквартально организация должна корректировать прибыль в целях налогообложения на 275 руб. (1275 - 1100), в том числе в первом квартале - на 68,75 руб., за первое полугодие - на 137,5 руб., за девять месяцев - на 206,25 руб. (табл. 2).

Корректировка прибыли в целях налогообложения при начислении амортизационных отчислений линейным способом

Для целей налогообложения может применяться ускоренная амортизация в предусмотренных законодательством случаях.

Порядок применения ускоренной амортизации регламентируется Постановлением Правительства РФ от 19.08.1994 N 967 "Об использовании механизма ускоренной амортизации и переоценке основных фондов". В соответствии с п.7 данного Постановления ускоренная амортизация предполагает линейный способ начисления амортизационных отчислений только активной части производственных основных средств, при котором утвержденные в установленном порядке нормы увеличиваются на коэффициент ускорения в размере не выше 2. Перечень высокотехнологичных отраслей и эффективных видов машин и оборудования, по которым применяется механизм ускоренной амортизации, устанавливается федеральными органами исполнительной власти. Кроме того, все организации независимо от отраслевой принадлежности могут использовать ускоренную амортизацию для погашения стоимости персональных компьютеров (Письмо Минэкономики России от 17.01.2000 N МВ-32/6-51 "О применении механизма ускоренной амортизации на персональные компьютеры").

Ускоренная амортизация может также применяться по основным средствам, являющимся предметом лизинга. В соответствии со ст.31 Федерального закона от 29.10.1998 N 164-ФЗ "О лизинге" коэффициент ускорения в этом случае должен быть не выше 3.

Для целей бухгалтерского учета организации, использующие ускоренную амортизацию, могут применять один из четырех способов амортизации, предусмотренных в п.4.2 ПБУ 6/97. В том случае, если амортизационные отчисления, исчисленные используемым в организации способом, окажутся больше суммы отчислений, исчисленной при ускоренной амортизации, производится корректировка прибыли в целях налогообложения в общеустановленном порядке.

В соответствии с п.64 Методических указаний по бухгалтерскому учету основных средств субъекты малого предпринимательства могут начислять амортизацию основных производственных средств в размере, в два раза превышающем установленные нормы, а также списывать дополнительно как амортизационные отчисления до 50% первоначальной стоимости основных средств со сроком полезного использования более трех лет.

Применяемые в бухгалтерском учете способы начисления амортизационных отчислений не влияют на сумму налога на прибыль от текущей деятельности организаций, поскольку в целях налогообложения принимаются амортизационные отчисления, исчисленные исходя из первоначальной (восстановительной) стоимости и норм, установленных Постановлением Совета Министров СССР "О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР". Для корректировки прибыли организация должна дополнительно вести учет сумм амортизационных отчислений, принимаемых для целей налогообложения.

Применяемые способы начисления амортизации основных средств оказывают влияние на сумму обязательств перед бюджетом по налогу на прибыль при предоставлении льготы по прибыли, направленной на финансирование капитальных вложений. Порядок исчисления суммы льготы регламентируется п.4.1.1 Инструкции МНС РФ от 15.06.2000 N 62 "О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций". При расчете льготы по прибыли, направленной на финансирование капитальных вложений, учитывается амортизация основных средств как один из источников финансирования. Льгота предоставляется организации только в случае недостаточности накопленных амортизационных отчислений на финансирование капитальных вложений (т.е. в случае использования прибыли, остающейся в распоряжении организации, а также средств фондов накопления).

Для расчета суммы льготы из стоимости фактически произведенных капитальных вложений вычитается сумма амортизационных отчислений, начисленных с начала года на отчетную дату по основным средствам, принадлежащим организации и отраженным по кредиту счета 02 "Износ основных средств". При этом амортизация производится одним из четырех способов, предусмотренных в п.4.2 ПБУ 6/97.

Если организация для начисления амортизации применяет способы, отличные от принимаемого для целей налогообложения, то ей предоставляется льгота в меньшем размере по сравнению с суммой льготы, которую она могла бы получить при начислении амортизации исходя из первоначальной стоимости и установленных норм амортизационных отчислений. Корректировка суммы льготы по налогу на прибыль при финансировании капитальных вложений на сумму превышения фактически начисленных и отраженных в учете амортизационных отчислений над суммой амортизации, принимаемой для целей налогообложения, налоговым законодательством не предусмотрена. В результате организация самостоятельно уменьшает предоставляемую ей льготу, имея "завышенные" амортизационные отчисления.

Амортизация основных средств уменьшает их остаточную стоимость, которая включается в расчет среднегодовой стоимости имущества для исчисления налога на имущество предприятий. В соответствии со ст.2 Закона РФ от 13.12.1991 N 2030-1 (ред. 04.05.1999) "О налоге на имущество предприятий" при расчете суммы налога основные средства учитываются по остаточной стоимости. Сумма износа при исчислении налога на имущество предприятий определяется по нормам, утвержденным Постановлением Совета Министров СССР N 1072.

В случае превышения сумм амортизационных отчислений, исчисленных исходя из способов, определенных п.4.2 ПБУ 6/97 и указанных в учетной политике, над суммами амортизационных отчислений, рассчитанных с использованием установленных норм и принимаемых в целях налогообложения, увеличиваются обязательства перед бюджетом по налогу на прибыль. В этом случае организациям предоставляется в меньшем размере льгота по прибыли, направленной на финансирование капитальных вложений (табл. 3).

Анализ влияния способов начисления амортизации на налоговые обязательства (данные условные)

Кроме того, при использовании таких способов начисления амортизации, как способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования, увеличиваются обязательства по налогу на прибыль в последние годы эксплуатации основных средств, когда фактически начисленная сумма амортизационных отчислений оказывается меньше принимаемой для целей налогообложения, так как уменьшение налогооблагаемой прибыли в данном случае налоговым законодательством не предусмотрено.

Аудиторская фирма "УКАП", г. Орел

Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности. --> Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности.

Амортизационная политика — важный инструмент формирования себестоимости продукции, который влияет на налоговые обязательства и конечный финансовый результат компании. Суммы амортизационных отчислений могут быть достаточно существенными, чтобы в корне изменить текущую финансовую картину и финансовое видение на будущее. Чтобы грамотно сформировать амортизационную политику компании на 2021 год, рекомендуем ознакомиться c ее элементами, которые подробно рассмотрены в статье.

ЧТО ТАКОЕ АМОРТИЗАЦИОННЫЕ ГРУППЫ И ДЛЯ ЧЕГО ОНИ НУЖНЫ

Стоимость покупаемых (создаваемых) основных средств (ОС) часто достигает существенных величин. Это не удивительно, так как даже лимит стоимости имущества для признания его в качестве основного средства в бухучете составляет 40 000 руб., в налоговом учете — 100 000 руб. На практике стоимость основных средств может достигать намного больших суммовых значений.

Списать стоимость основных средств на себестоимость продукции единовременно невозможно, поскольку сразу возникнет существенный перекос при формировании себестоимости и финансового результата. Поэтому стоимость созданных и приобретенных ОС списывается через механизм начисления амортизации, представляющий собой систематическое включение части стоимости актива в себестоимость продукции (работ, услуг) в течение срока его использования.

Предугадать, сколько прослужит тот или иной актив, невозможно. Сроки службы основных средств, выпущенных в одно время, имеющих одинаковые характеристики, могут быть разными. Для обоснованного начисления амортизации законодательно закреплены сроки полезного использования объектов ОС. В течение этих сроков производится списание стоимости основного средства, то есть начисляется амортизация.

С этой целью все объекты основных средств объединены в десять амортизационных групп. Каждая группа включает в себя активы с определенным сроком полезного использования.

Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно, вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно и т. д. Активы из десятой группы имеют самый длительный срок полезного использования — свыше 30 лет.

ПРИМЕР 1

Компания приобрела компьютер стоимостью 56 000 руб. В бухучете организации данный актив признается основным средством.

- персональные компьютеры и печатающие устройства к ним;

- серверы различной производительности;

- сетевое оборудование локальных вычислительных сетей;

- системы хранения данных;

- модемы для локальных сетей;

- модемы для магистральных сетей.

Поскольку срок полезного использования должен быть конкретным, возникает закономерный вопрос, какой это срок. Ведь чем выше срок полезного использования, тем дольше амортизируются основные средства, тем меньше суммы начисляемой амортизации в отчетных периодах.

Установление конкретного срока полезного использования будет в полной мере относиться к компетенции организации, станет одним из важнейших элементов ее амортизационной политики.

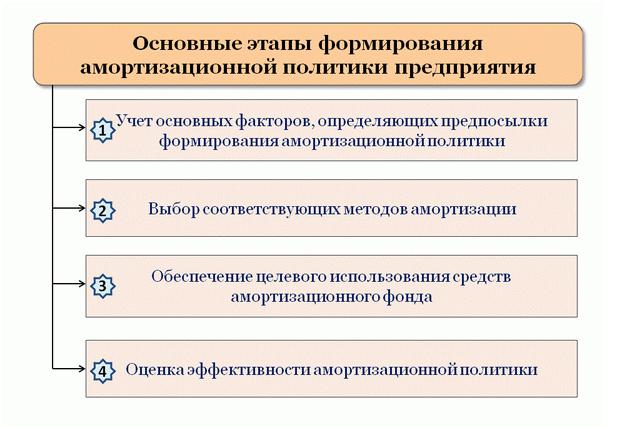

КАК АМОРТИЗАЦИОННАЯ ПОЛИТИКА ВЛИЯЕТ НА СЕБЕСТОИМОСТЬ И ФИНАНСОВЫЙ РЕЗУЛЬТАТ

Амортизационная политика существенно влияет на себестоимость продукции, величину налоговых обязательств, итоговый финансовый результат, учетную стоимость внеоборотных активов компании, поэтому к ее формированию нужно подходить очень вдумчиво.

Выделим наиболее значимые параметры амортизационной политики, воздействуя на которые можно влиять на финансово-экономические показатели деятельности предприятия:

- определение срока полезного использования актива;

- определение лимита стоимости актива;

- выбор способа начисления амортизации;

- применение повышающих коэффициентов и амортизационной премии.

Стоит учесть, что каждый из параметров может воздействовать на финансовый результат по-разному. Разными могут быть и риски в связи с применением того или иного варианта действий.

Проанализируем эти параметры.

Определение срока полезного использования актива

Классификация основных средств устанавливает диапазоны сроков полезного использования, а хозяйствующие субъекты должны самостоятельно установить конкретный срок полезного использования.

Выбирая максимальный или минимальный срок, компании могут оказывать прямое влияние на величину себестоимости продукции и финансового результата.

ПРИМЕР 2

Организация приобрела объект основных средств — нежилое помещение стоимостью 12 млн руб. Здание имеет металлические каркасы, построено из камня. По данным характеристикам оно относится к десятой амортизационной группе. Срок полезного использования объектов данной группы — свыше 30 лет.

Отнеся актив к десятой амортизационной группе, организация может установить по нему минимальный срок полезного использования, равный 361 мес., а максимальный срок не имеет ограничений. Компания установила срок полезного использования в 40 лет (480 мес.).

Ежемесячная сумма ежемесячных амортизационных отчислений составит:

- при сроке полезного использования 361 мес. — 33 241 руб. (12 млн руб. / 361 мес.);

- при сроке полезного использования 480 мес. — 25 000 руб. (12 млн руб. / 480 мес.).

Разница между рассчитанными суммами — 8241 руб. (33 241 руб. – 25 000 руб.).

Вроде бы это немного, однако в масштабах года разница составит 98 892 руб. (8241 руб. × 12 мес.). В масштабах всех активов компании сумма экономического эффекта будет очень существенной.

Различия минимальных и максимальных сроков полезного использования основных средств в пределах каждой амортизационной группы отражены в табл. 1.

Таблица 1. Различие минимальных и максимальных сроков полезного использования основных средств, раз

Амортизационная группа

Срок полезного использования, мес.

Превышение максимального срока полезного использования над минимальным, раз

В критериях развития рыночной экономики одной из животрепещущих задач общества является поддержка, техническое перевооружение и будущее развитие базы производственных процессов, важным элементом которой выступают средства труда.

В стоимостном выражении последние работают как основные средства, принадлежащие разным субъектам хозяйствования. Основной капитал при промышленном использовании подвержен износу (физическому и моральному), источником которого является амортизация. Рассчитанные суммы амортизации создаются для выделения финансовых средств внедрения новых технологий, которые отражают заслуги современного научно-технического развития.

Внедрение научных достижений почти во всем зависит от направлений и способов амортизационной политики, что напрямую оказывает влияние на формирование финансовых критериев воспроизводства средств труда. Наоборот, несоответствие между политикой амортизации и действиями в экономике приводит к перекосам в обороте основных средств, замедлению внедрения нового и выводу из использования устаревшего оборудования. Политика амортизации играет чрезвычайно главную роль в экономике каждого государства.

Концепция амортизации

Рассмотрим понятие амортизации в амортизационной политике компании. Термин относится к двум различным, но связанным понятиям. Прежде всего, амортизация - это процесс обесценивания основных средств, вызванный их физическим потреблением в результате эксплуатации, а также в результате технического прогресса, связанного с возможностью получения на рынке более эффективных и дешевых устройств, позволяющих получить лучшее качество продукции.

Амортизацию можно рассматривать не только как уменьшение стоимости активов, но и как способ распределения величины основных средств в период их применения. Данный момент влияет на чистый доход компании. Как правило, затраты распределяются как расходы на амортизацию в соответствии с периодами, в которых эти активы будут использоваться. Это важно для компании с точки зрения финансовой отчетности и вопросов, связанных с налогами. Методы расчета амортизационных расходов могут различаться в зависимости от характера активов и вида бизнеса, осуществляемого компанией.

Регулируя свою деятельность, любая организация обязана применять определенную учетную политику, амортизационная премия при которой может быть рассчитана установленными методами. Принципиальной частью этой политики является ее амортизационная составляющая, так как конкретно она более усиленно оказывает влияние на денежный фон компании.

Сущность идеи

Любая организация осуществляет свою деятельность, управляя как материальными, так и нематериальными активами. Во время использования основные средства подвержены износу, выходу из строя, устареванию и т. д. Они обесцениваются, теряя стоимость. Необходимо определить, как оптимально управлять этими суммами при помощи подобной политики компании. Износ является основой для инвестиций и источником выделения финансовых средств развития фирмы.

Амортизационная политика подразумевает, как конкретно можно организовать передачу стоимости ОС по себестоимости, чтобы как можно быстрее вернуть эту сумму, задействуя ее для модернизации. Такое явление определяется скоростью этого перевода и сбором средств для обмена уже обесцененных основных фондов производства.

Причины амортизационной политики

При разработке принципов подобной политики нужно учесть следующие причины:

- количественные свойства активов организации;

- что конкретно представляют собой активы и как они оказывают влияние друг на друга;

- способы оценки стоимости средств, созданных для амортизации;

- как длительно применяется актив, подлежащий амортизации в организации;

- какие способы учета амортизации выбраны (из разрешенных законом);

- инвестиционный потенциал и планы организации;

- уровень правительственной инфляции.

Основы формирования

Можно выделить следующие методы амортизационной политики компаний:

1. Политика и выбор источников выделения финансовых средств.

Исследуемая категория должна основываться на связи с финансовой стратегией и накопления капитала в отношении выбора источника финансирования средств. Все источники инвестиций делятся на внутренние и наружные. Они всецело зависят от сферы работы организации, ее материального положения, возможностей финансирования за счет собственных ресурсов, постоянного дохода и уровня амортизации.

Сейчас на предприятиях почти всегда употребляются собственные и заемные ресурсы в качестве источников финансирования.

Сочетание амортизационной политики со стратегий создания денежного капитала заключается в выборе источников. В данном случае внедрение заемных средств наименее прибыльно. Идеальнее всего применять свои капиталы, не считая износа и амортизации. Преимуществом амортизации как источника финансирования инвестиций являются следующие причины:

2. Политика и планирование инвестиций.

В ходе формирования амортизационной политики основным условием должно быть рассмотрение действий, которые связаны с планированием и управлением списаниями амортизации, их перевоплощением в источник инвестиций. Следствием этого становится рост денежных потоков компании.

Данный подход подразумевает, что формирование амортизационной политики будет проводиться в более тесной связи с элементом денежной политики, а конкретно с инвестициями. Составление денежных потоков инвестиционного проекта проводят с учетом разных источников финансирования, способов амортизации, а также определения сроков для основных средств.

Эти отношения направлены на создание инвестпроектов для намеченных будущих инвестиций.

Этот подход требует решения следующих задач для компании:

- обозначение актуального цикла проекта, который будет всецело совпадать с периодом использования продукта;

- выбор источников инвестирования средств;

- определение способов расчета амортизации.

Более принципиальным, исходя из убеждений увеличения уровня инвестиционного потенциала фирмы, является выбор малого срока использования основных средств и преимущественное внедрение способов ускоренной амортизации.

3. Политика и формирование, распределение дохода.

Формирование амортизационной политики предприятия должно происходить в тесной связи со стратегией формирования доходов и их распределением. Она является результатом определения рентабельности компании.

Списание амортизации, включенное в себестоимость продукции, напрямую оказывает влияние на доходность фирмы. В итоге способы ускоренной амортизации являются более прибыльными с инвестиционной точки зрения, они разрешают списывать существенно огромную часть активов в исходный период их использования, одновременно наращивают промышленные издержки и, таким образом, оказывают отрицательное воздействие на характеристики рентабельности. Падение абсолютных характеристик дохода может привести к понижению прибыли компании.

Реализация элементов амортизационной политики производится на базе подготовительного исследования финансового положения и при определении более оптимальных соотношений дохода и рентабельности фирмы.

Основные методы

На современном этапе деятельности компаний себестоимость не является важным фактором, который определяет цену на продукцию. Она намного больше зависит от состояния рынка, которое не может быть изменено политикой фирмы. Оказывается, амортизация является единственным элементом издержек, которым можно управлять. Как следует, выбор выгодного способа начисления амортизации может существенно увеличить доходность компании.

Линейный способ

Это самый простой и наиболее часто используемый метод амортизации, который состоит из равномерно распределенной стоимости актива в то время, которое предполагает, что объект используется равномерно по всей своей жизни. Формула расчета следующая:

где A r - годовая норма амортизации;

W p - начальное значение;

W r - остаточная стоимость (цена объекта на момент его перепродажи);

Уменьшающийся способ

В рамках данного метода подразумевается, что полезность актива с течением времени снижается, а это означает, что износ в первые годы значительно выше, чем в последующие. В связи с чем большая часть амортизации включена в первые годы использования объекта ОС. Такой подход выгоден для предприятия. При расчете суммы коэффициент амортизации не изменяется, но основа, на которую мы рассчитываем, исчисляется из чистой стоимости, то есть после вычета существующих списаний.

Формула в рамках расчета амортизационной политики организации выглядит так:

где А - ежегодные расходы на амортизацию;

НА - норма амортизации;

Б - балансовая стоимость с начала года.

Самой простой формой является удвоение нормы амортизации, рассчитанной линейным методом. Процесс продолжается до тех пор, пока не будет достигнута остаточная стоимость.

Расчет по единицам (в натуральном выражении)

Предполагается, что потребление объекта одинаково для каждой единицы работы (например, произведения искусства, килограмм, час и т. д.), поэтому сумма амортизации зависит от объема работы, выполненной в данный период времени.

где A r - годовая норма амортизации;

W p - начальное значение;

W r - остаточная стоимость;

П р - реальная продукция;

P z - предполагаемая прибыль.

Прогрессирующий метод

Согласно этому способу сумма амортизации увеличивается с окончанием срока службы. Это связано с предположением, что чем больше возраст объекта ОС, тем больше средств нужно выделять на его ремонт. Поэтому стоимость его эксплуатации возрастает. Этот метод выгоден для компаний, которые в первые несколько лет терпят убытки.

Оценка эффективности

Продуктивность амортизационной политики определяется денежным состоянием фирмы. Необходимо учесть такие характеристики как:

- показатель амортизации ОС;

- капиталоемкость (когда цена основного средства соответствует одному рублю выручки от реализации продукции);

- рентабельность (сколько дохода приходится на рубль основных средств).

Правильная амортизационная политика предприятия увеличивает инвестиционную привлекательность организации и ее финансовый потенциал, что напрямую оказывает влияние на рост дохода фирмы.

Государственный сектор и амортизация

Выделяют следующие основные принципы разработки государственной амортизационной политики:

- переоценка ОС обязана происходить стремительно и верно;

- нормы амортизации следует дифференцировать в зависимости от многофункционального назначения ОС;

- учет морального и физического износа объектов ОС;

- нормы амортизации должны быть достаточными и содействовать экстенсивному воспроизводству;

- амортизационные списания для компаний всех форм собственности и ОПФ управления должны употребляться, лишь отталкиваясь от их многофункционального назначения;

- ускоренная амортизация может быть применена во всех компаниях;

- политика обязана содействовать обновлению основных средств и ускорению темпов НТП;

- более широкие права должны быть предоставлены коммерческим организациям в области их политики амортизации.

Все эти принципы лежат в основе формирования исследуемого понятия. При соблюдении правильной амортизационной политики государства компании могут формировать достаточный уровень инвестиционного капитала для расширенного воспроизводства основных фондов.

Заключение

Политика амортизации является неразделимой частью стратегии создания собственных денежных ресурсов, заключающейся в управлении списанием отчислений от стоимости основных средств и нематериальных активов, которые используются для их реинвестирования.

Выбирая способы амортизации, исходят из законодательной базы в данной области. Компания решает применять линейный способ либо ускоренную амортизацию основных средств в зависимости от установленных правил ведения бухучета.

Финансовый словарь - включает наиболее часто употребляемые термины современной финансовой и банковской практики. Особое внимание уделено терминологии финансового анализа, а также финансового менеджмента. Финансовый словарь рассчитана на широкий круг читателей, работающих в разных сферах бизнеса, студентов, учащихся и преподавателей. Он окажется полезной всем, кто стремится расширить свои представления о современных финансах и желает чувствовать себя уверенно в профессиональной деловой жизни.

Читайте также:

- Книга трудный возраст краткое содержание

- Социально психологические подходы к проблемам семьи кратко

- Спектр это в астрономии определение кратко

- Главной задачей программы воспитания и обучения в детском саду является ответ на тест

- Способы эффективного взаимодействия с родителями детей дошкольного и младшего школьного возраста