Сущность бюджетной системы российской федерации доклад

Обновлено: 05.07.2024

Сущность бюджетной системы РФ

В Бюджетном кодексе (Федеральный закон от 24 июля 1998 г. № 125-ФЗ) дано следующее определение бюджета: форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций органов государства и местного самоуправления. Вообще бюджет - это центральный институт финансового права, так как именно в форме бюджетов различных уровней происходит аккумуляция, распределение и использование основной массы государственных муниципальных денежных средств. В материальном смысле бюджет - это централизованный денежный фонд, формируемый Российской Федерацией, субъектами РФ, муниципальными образованиями для осуществления функций этих государственных и муниципальных образований. Такое понимание бюджета является обыденным и имеется в виду в случаях, когда говорят о средствах бюджета, финансирования из бюджета. В юридическом смысле бюджет - это финансовый план образования и расходования денежных средств бюджетных фондов различного уровня, утверждаемый соответствующими представительными государственными и муниципальными органами для обеспечения функций государственных и муниципальных образований. Почему бюджет все-таки, строго говоря, не является центральным денежным фондом, а представляет собой финансовый план поступления и расходования денежных средств? Дело в том, что средства бюджета никогда не аккумулируются государством в натуре, а наоборот, расходуются по мере их поступления, так что денежный фонд как таковой и не образуется. Поэтому бюджет скорее представляет собой схему поступления и расходования средств, т.е. финансовый план государства. Бюджет является основным, универсальным финансовым планом государства, поскольку кроме него действуют и другие финансовые планы: сметы, балансы предприятий, учреждений, организаций. Кроме того, бюджет государственного или муниципального образования охватывает практически все области, группы общественных отношений, где государство осуществляет свои функции. Исключение сделано лишь для некоторых групп общественных отношений, финансирование которых происходит в форме внебюджетных целевых фондов. Понятие бюджета как финансового плана не тождественно бюджету как юридическому акту, принимаемому соответствующим представительным органом, так как такой акт (например, закон о федеральном бюджете на какой-либо год) отражает лишь основные показатели соответствующего бюджета и, кроме того, решает некоторые вопросы, которые, строго говоря, не относятся к самому финансовому плану. Финансовый год в Российской Федерации продолжается с 1 января по 31 декабря соответствующего года. Соответственно и бюджеты, как правило, утверждаются ежегодно на этот срок. Однако в условиях финансового кризиса и инфляции в принятии бюджетов практикуется принятие бюджета на более короткий срок (квартал).

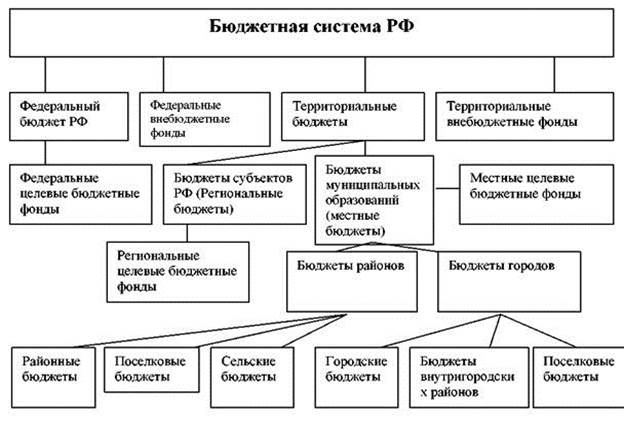

Бюджетное устройство - это структура и принципы построения бюджетной системы. Бюджетная система РФ - совокупность бюджетов всех уровней и государственных внебюджетных фондов, основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права. Она состоит из бюджетов трех уровней: - I уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов;

- II уровень - бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

- III уровень - местные бюджеты.

Рис.1 Бюджетная система РФ

Следует отметить, что на протяжении достаточно длительного периода понятие бюджетной системы и подходы к нему изменялись. Если говорить о современном этапе, то данная категория рассматривается с двух основных сторон, что позволяет выделить ее структурные элементы, ключевые признаки, и характеристики.

Наиболее узкий подход, либо иначе он называется традиционный, сугубо юридический рассматривает сущность бюджетной системы как совокупность бюджетов различных уровней. Такое понимание закреплено в статье 6 БК РФ: бюджетная система представляет собой основанную на экономических отношениях и государственном устройстве РФ, регулируемую законодательством РФ категорию, которую составляют федеральный бюджет, бюджеты субъектов РФ, местные бюджеты и бюджеты государственных внебюджетных фондов [1].

Элементами бюджетной системы в таком понимании выступают бюджеты соответствующих публично-правовых образований и государственных внебюджетных фондов, юридико-формально разграниченные в соответствии со своей внутренней структурой, которая, в свою очередь, состоит из доходов и расходов, а также конкретных источников, на основе которых осуществляется финансирование.

Кроме того, названные бюджеты обладают самостоятельностью в разрезе того, что конкретное публично–правовое образование может осуществлять собственную бюджетную деятельность, однако в тоже время все структурные элементы бюджетной системы взаимосвязаны, так как опираются на единые правовые основы, за счет которых в целом обеспечивается государственная целостность РФ. В структуру бюджетной системы также входят восходящие и нисходящие межбюджетные отношения.

При этом некоторые исследователи [2] подчеркивают, что государственные внебюджетные фонды являются не совсем обычным элементом, который отражен в структуре бюджетной системы, однако несмотря на это, они очень тесно встроены в бюджетную систем и не могут существовать вне ее.

– бюджетное устройство РФ — это собственно структура бюджетов различных уровней, классификация и порядок их построения, основы организационного и правового регулирования и так далее;

– доходы бюджетов — их структура и их регулирование, организация поступления, порядок формирования и распределения и все то, что в принципе связано с бюджетными доходами;

– соответственно расходы бюджетов — все основные положения о них, а также специфика расходных обязательств;

– сбалансированность бюджетов — вопросы, связанные с профицитом и дефицитом, с внутренним и внешним государственными долгом, с функционированием стабилизационного фонда, с межбюджетными трансфертами и так далее.

Так, в постановлении Конституционного Суда РФ от 17 июня 2004 г. № 12-П бюджетная система рассматривается как финансово-экономическая основа реализации публичных функций Российской Федерации, субъектов РФ и местного самоуправления. Бюджет каждого территориального уровня как инструмент реализации финансовой политики государства служит для распределения и перераспределения финансовых ресурсов на определенной территории, посредством чего происходит финансовое обеспечение публичных функций, а сами бюджетные отношения выступают в таком случае существенным элементом социально-экономического развития государства и муниципальных образований. Бюджет субъекта РФ или местный бюджет не существуют изолированно: они являются составной частью финансовой системы Российской Федерации [4].

Если говорить о структуре бюджетной системы в узком смысле, то ее отражает статья 10 БК РФ [1]. При этом исходя из анализа указанной статьи под структурой бюджетной системы следует понимать совокупность бюджетов разных уровней. И так, бюджетная система состоит из:

– федерального бюджета и бюджетов государственных внебюджетных фондов РФ;

– бюджетов субъектов РФ, а также бюджетов территориальных государственных внебюджетных фондов;

– местных бюджетов, которые, в свою очередь, имеют следующую структуру: бюджеты муниципальных районов, бюджеты городских округов, бюджеты городских округов с внутригородским делением, бюджеты внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя; бюджеты городских и сельских поселений, бюджеты внутригородских районов.

Для функционирования бюджетное системы крайне важно соблюдать все основополагающие принципы, которые закрепляет статья 28 БК РФ:

– единство — предполагает, что все основные требования, законодательство и принципы построения, организации бюджетов разных уровней едины;

– разграничение доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами РФ;

– самостоятельность бюджетов — государственные органы и местное самоуправление самостоятельно обеспечивают сбалансированность бюджетов и выполняют прочие необходимые требования, операции;

– равенство бюджетных прав субъектов РФ, муниципальных образований;

– полнота отражения структуры каждого бюджета;

– сбалансированность и эффективность освоения бюджета;

– прозрачность, достоверность, адресность и целевое назначение

– совокупное покрытие расходов и единство кассы [5].

Таким образом, бюджетная система в широком смысле — это вся совокупность категорий и элементов, так или иначе связанных с формированием и функционированием бюджетов различных уровней, включая соответствующие принципы и организационные, а также правовые основы построения. В более суженном смысле — это структура бюджетов различных уровней. Данные подходы к понимаю бюджетной системы достаточно важно разграничивать, во избежание путаницы и ошибочных суждений при оперировании указанной категорией и понятием.

Кроме того, бюджетную систему можно понимать и вовсе в несколько отстраненном смысле — как финансово–экономическую основу адекватного функционирования российского государства и как составляющую его финансовой безопасности

- Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ// Собрание законодательства Российской Федерации от 3 августа 1998 г. N 31 ст. 3823

- Болтинова О. В. Системность в налоговом и бюджетном праве Российской Федерации // Актуальные проблемы российского права. — 2016. — № 7.

- Бочкарева Е. А. Устройство бюджетной системы: понятие и соотношение с бюджетным устройством как финансово–правовой категорией// Теория и практика общественного развития. — 2013. — № 1. — С.551–552

- Омелехина Н. В. Бюджетная система Российской Федерации в системе институтов финансовой безопасности государства// Журнал российского права. — 2017. — № 1. — С.81–95

- Поветкина Н. А. Финансовая устойчивость Российской Федерации. Правовая доктрина и практика обеспечения: монография. — М., 2016.

Основные термины (генерируются автоматически): бюджетная система, бюджет, БК РФ, бюджет городских округов, бюджет субъектов РФ, местное самоуправление, Российская Федерация, сбалансированность бюджетов, совокупность бюджетов, федеральный бюджет.

Похожие статьи

Бюджетное регулирование как инструмент бюджетно-налоговой.

БК РФ, Российская Федерация, средство, нецелевое использование, РФ, бюджетная система, расход, местное самоуправление

Ключевые слова: бюджетная и налоговая политика, доходы и расходы местного бюджета, сбалансированность и устойчивость бюджетной.

Содержание и принципы формирования доходов бюджетов.

Важной особенностью современного этапа развития бюджетно-налоговой системы Российской Федерации (далее РФ) является необходимость укрепления финансовой самостоятельности местных органов власти, во-первых, для обеспечения расходных обязательств и, во-вторых.

Роль межбюджетных трансфертов в бюджетной системе.

Общий федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации составляют консолидированный бюджет. Консолидированный бюджет определяется в Бюджетном кодексе как совокупность бюджетов всех уровней на данной.

Нормативы отчислений налогов в местный бюджет

В формировании бюджетов всех уровней бюджетной системы Российской Федерации, в т. ч. местных бюджетов, важнейшую роль играют налоги. Нормативы отчислений налогов в местный бюджет определяются не только Бюджетным кодексом РФ.

К вопросу о расходной части бюджета: проблемы, возникающие.

Статья 6 БК РФ определяет расходы бюджета как выплачиваемые из бюджета денежные средства, за исключением средств, являющихся источниками финансирования

Более подробная (функциональная) классификация расходов бюджетов определена в ст. 21 БК РФ [2].

Доходы и расходы федерального бюджета Российской.

Общий федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации составляют консолидированный бюджет. Консолидированный бюджет определяется в Бюджетном кодексе как совокупность бюджетов всех уровней на данной.

Пути оптимизации сбалансированности федерального бюджета

федеральный бюджет, трлн рублей, Российская Федерация, Резервный фонд, расходная часть, оптимизация расходов, достижение сбалансированности, внутренний рынок капитала, ВВП, Бюджетный кодекс.

Анализ и меры оптимизации расходов бюджета Российской.

Бюджет — это форма образования и расходования фонда денежных средств для финансового обеспечения, задач, функций государства и органа местного самоуправления. [1], [5]. Расходы бюджета — это денежные средства, направляемые на финансовое обеспечение задач и.

Сбалансированность регионального бюджета: проблемы и пути.

Сбалансированность бюджета — один из главнейших принципов создания и исполнения бюджета, заключающийся в равновесии расходных статей бюджета к источникам их финансирования.

Принципы бюджетной системы по законодательству Российской.

Бюджетный кодекс Российской Федерации в ст. 28 закрепляет, что бюджетная система Российской

Существенным признаком единства бюджетной системы Российской Федерации

Принцип сбалансированности бюджетной системы означает, что объем.

Похожие статьи

Бюджетное регулирование как инструмент бюджетно-налоговой.

БК РФ, Российская Федерация, средство, нецелевое использование, РФ, бюджетная система, расход, местное самоуправление

Ключевые слова: бюджетная и налоговая политика, доходы и расходы местного бюджета, сбалансированность и устойчивость бюджетной.

Содержание и принципы формирования доходов бюджетов.

Важной особенностью современного этапа развития бюджетно-налоговой системы Российской Федерации (далее РФ) является необходимость укрепления финансовой самостоятельности местных органов власти, во-первых, для обеспечения расходных обязательств и, во-вторых.

Роль межбюджетных трансфертов в бюджетной системе.

Общий федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации составляют консолидированный бюджет. Консолидированный бюджет определяется в Бюджетном кодексе как совокупность бюджетов всех уровней на данной.

Нормативы отчислений налогов в местный бюджет

В формировании бюджетов всех уровней бюджетной системы Российской Федерации, в т. ч. местных бюджетов, важнейшую роль играют налоги. Нормативы отчислений налогов в местный бюджет определяются не только Бюджетным кодексом РФ.

К вопросу о расходной части бюджета: проблемы, возникающие.

Статья 6 БК РФ определяет расходы бюджета как выплачиваемые из бюджета денежные средства, за исключением средств, являющихся источниками финансирования

Более подробная (функциональная) классификация расходов бюджетов определена в ст. 21 БК РФ [2].

Доходы и расходы федерального бюджета Российской.

Общий федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации составляют консолидированный бюджет. Консолидированный бюджет определяется в Бюджетном кодексе как совокупность бюджетов всех уровней на данной.

Пути оптимизации сбалансированности федерального бюджета

федеральный бюджет, трлн рублей, Российская Федерация, Резервный фонд, расходная часть, оптимизация расходов, достижение сбалансированности, внутренний рынок капитала, ВВП, Бюджетный кодекс.

Анализ и меры оптимизации расходов бюджета Российской.

Бюджет — это форма образования и расходования фонда денежных средств для финансового обеспечения, задач, функций государства и органа местного самоуправления. [1], [5]. Расходы бюджета — это денежные средства, направляемые на финансовое обеспечение задач и.

Сбалансированность регионального бюджета: проблемы и пути.

Сбалансированность бюджета — один из главнейших принципов создания и исполнения бюджета, заключающийся в равновесии расходных статей бюджета к источникам их финансирования.

Принципы бюджетной системы по законодательству Российской.

Бюджетный кодекс Российской Федерации в ст. 28 закрепляет, что бюджетная система Российской

Существенным признаком единства бюджетной системы Российской Федерации

Принцип сбалансированности бюджетной системы означает, что объем.

Читайте также:

- Доклад требования к составлению организационных документов педагогического работника

- Доклад про велоцираптора 5 класс биология

- Регулирование ставки рефинансирования и нормы банковских резервов цб рф доклад

- Классификация блюд из птицы доклад

- Физическая культура и ее влияние на организм человека доклад