Страхование в сингапуре доклад

Обновлено: 18.05.2024

Не имеет значения есть ли у вас прививка от столбняка или от лихорадки Денге, но расширенная медицинская страховка в Сингапур быть обязана. Это тот не частый случай, когда вы летите в далекую экзотическую, очень дорогую страну и даже самая простая акклиматизация и обращение к врачу будет стоить больше 500$.

Зачем нужна медицинская страховка в Сингапур

- В стране круглый год +30. Тут при любой царапинке делают прививку от столбняка.

- Как известно эта инфекция моментально гибнет при минусовой температуре, поэтому с нашим климатом каждый год вирус столбняка начинает с ноля. В Сингапуре все не так. 100% населения привито от него, и вам перед поездкой советую вспомнить когда делали прививку последний раз.

- Если малярию победить в целом удалось. За последние 10 лет в Сингапуре зарегестрировано три случая малярии.

- То лихорадку Денге ежедневно фиксируют у 50 человек. Она лечится не сложно, диагностируется легко, летальных случаев почти нет — но цена лечения 3000$.

![сингапур туристическая страховка]()

Такая картина в Сингапуре не редкость, как в принципе и во всей ЮВА

Важно понимать: расширенная медицинская страховка не сделают вашу поездку безопаснее, но точно сделает ее спокойнее. Цена вопроса 10$, а в случае необходимости она окупит себя в сотни раз.

Почему расширенная страховка?

Тут все просто: обычная страховка, купленная в визовом центре не распространяется на многие случаи, а именно:

- Езда на мопеде

- Любые водные виды спорта и развлечения

- Потеряли багаж

- Отменили рейс

- Солнечные ожоги

- В случае если вы планируете поездку во время беременности и возникли осложнения, требующие вызова врача

так вот, в отличии от обычной страховки, расширенная страховка работает во всех этих случаях.

![туристическая страховка в сингапур]()

Страховка не делает вашу поездку безопаснее, она делает ее спокойнее

Расширенная медицинская страховка в Сингапур: где купить?

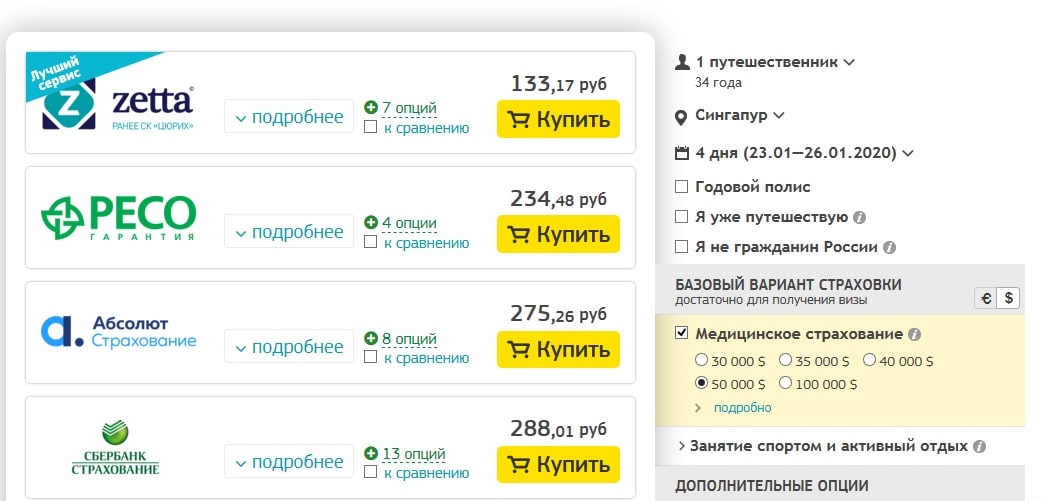

Купить страховку можно тремя способами:

- В любой страховой компании в вашем городе.

- Есть один минус: все страховые компании, занимаются по мимо туристического страхования, еще и авто гражданкой, страхованием имущества и прочее и прочее. Как следствие, качественную консультацию Вам вряд ли дадут и получить полную информацию, что включено в страховку Вы не сможете.

- Плюс: у них как правило за счет большого оборота цена одна из самых низких.

- Плюс: они как минимум обязаны разбираться в вопросе, и наверняка смогут Вам предложить именно то что нужно. А главное пояснить и рассказать, что включено в страховку а что нет.

- Минус: это будет дороже и нужно ехать к ним в офис.

- Плюсы покупки через интернет:

- Не нужно ехать в офис, страховой полис приходит на почту

- Можно купить за 5 минут по дороге в аэропорт

- Вы сами сможете выбрать пункты, которые вам необходимы и отказаться от не нужных

- Такая страховка дешевле, так как сравнение цен идет по десяткам страховых компаний

![медицинская страховка в сингапур]()

Подбор страховок в Сингапур в крупном онлайн сервисе

Далее не в целях рекламы, а в целях удобства и простоты выбора предлагаю два самых крупных сервиса, которые точно работают, к сожалению проверено на себе :).

Случился у нас страховой случай на Занзибаре и нам оплатили не только врача, но и такси и разговоры в роуминге. Я видел тот счет: если я буду каждое путешествие покупать страховку за 10-15$, мне до конца жизни не достичь этой суммы.

-

. Очень крутой поисковик с большим выбором функций, включая спорт, активности и многое другое. Он немного дороже, но именно он нам помог на Занзибаре. , который сравнивает страховки от разных компаний, главное не запутаться в выборе

Оба сервиса работают и проверены на себе, можно покупать страховку через любой.

Важно знать: при покупке страховки через Trip Insurance, установите их мобильное приложение и вам бесплатно на всю вашу поездку будет доступна консультация врача 24\7 (при необходимости по видео связи). Это уникальное предложение на рынке, аналогов ему нет.

![расширенная медицинская страховка в сингапур]()

Еще один крутой сервис с удобным и понятным интерфейсом

Сколько стоят медицинские услуги в Сингапуре

Не как страшилка, а информационно 🙂 Предупрежден — значит вооружен, не правда ли ?

- Медицина и клиники в Сингапуре шикарные, а о профессионализме врачей ходят легенды

- Прием терапевта — от 100$

- Вырвать зуб — 200$

- Анализы — от 50-70$ за один анализ

Дополнительно рекомендую прочитать статью: как добраться до Сингапура.

В заключение: расширенная медицинская страховка в Сингапур так же обязательна, как и купальный костюм. Не факт что понадобится, но если не будет в нужный момент то будет боль-печаль.

Спокойного вам путешествия без форс-мажоров!

Нашли неточности — напишете в комментарии!

ВАЖНАЯ ИНФОРМАЦИЯ: Ниже ресурсы, которые помогут сэкономить деньги при организации самостоятельного путешествия в Сингапур:

Проведено исследование источников финансирования расходов по оплате медицинских услуг их потребителями в Сингапуре, система здравоохранения которого, по данным Агентства Блумберга (Bloomberg) за 2014 год, заняла первое в мире место. На основе описания различных страховых схем приведены примеры эффективного партнерства государства и граждан. Взяв за основу американские страховые схемы, Сингапур, благодаря эффективному взаимодействию государства и общества, достиг выдающихся результатов. Работа ценна для целей перспективного взаимодействия и партнерства российских государственных и частных структур и граждан с государствами АТР и ЮВА и, в частности, с Сингапуром, в том числе в области здравоохранения, в условиях некоторой переориентации вектора российской внешней политики.

![]()

4. Томсон С., Осборн Р., Сквайрз Д., Юн М. Международный профиль систем здравоохранения [Текст] / Томсон С., Осборн Р., Сквайрз Д., Юн М. // Нью Йорк. - Фонд Содружества. — 2012.

5. Хан С., Калра С., Ханна А., Тирувенгада М., Паркер М. Синхронизация при хирургических вмешательствах в случае перелома бедра: систематизированный обзор 52 опубликованных исследований с участием 291 413 пациентов [Текст] / Хан С., Калра С., Ханна А., Тирувенгада М., Паркер М. // Травма. - 2009. - № 40. - С. 692 — 697.

10. Thomson S, Osborn R, Squires D, Jun M. International Profile of Health Care Systems [Text] / Thomson S, Osborn R, Squires D, Jun M // New York. - Commonwealth Fund. - 2012.

11. Khan S, Kalra S, Khanna A, Thiruvengada MM, Parker MJ. Timing of surgery for hip fractures: a systematic review of 52 published studies involving 291 413 patients [Text] / Khan S., Kalra S., Khanna A., Thiruvengada M., Parker M. //. Injury. - 2009. - № 40. - Р. 692 — 697.

12. Scharlach A., Graham C., Lehning A. The "Village" model: a consumerdriven approach for aging in place [Text] /Scharlach A., Graham C., Lehning A.// Gerontologist. - 2012. - № 52. - Р. 418 — 427.

Финансирование системы здравоохранения Сингапура увеличилось с $ 4,1 млрд. в 2011 году до $ 6 млрд. в 2013 7, и продолжает расти, так как доля населения старше 65 лет (8,5% в 2005 году), в 2030 году может составить 18,7%.

Сингапур проводит кластерную интеграцию государственного и частного здравоохранения, объединяя несколько учреждений различных форм собственности и благотворительные (например, Корпус медсестер Армии Спасения) для комплексного решения задач по защите здоровья населения, которое понимается уже не как реактивные действия по поддержанию здоровья заболевших индивидуумов, но как проактивная работа по повышению качества здоровья населения, объединяющая в единые технологические цепочки профилактику, первичную, неотложную, амбулаторную, больничную помощь, реабилитацию, социализацию, - сначала в рамках кластеров, затем - государства.

Сингапур предлагает универсальное медицинское страхование граждан, с системой финансирования, построенной на сочетании принципов индивидуальной ответственности и всеобщей доступной медицинской помощи. За счет использования рыночных механизмов для содействия конкуренции и прозрачности и развития технологий для лучшего качества оказания медицинских услуг, Сингапур добился отличных результатов в здравоохранении, с национальными расходами на здравоохранение около 4% ВВП, что является низким показателем для развитых стран, который, однако, будет расти по мере старения населения.

Здравоохранение Сингапура имеет смешанную систему финансирования, с несколькими уровнями защиты для обеспечения преимущества гражданам и постоянным резидентам Сингапура. Государственное здравоохранение предоставляет до 80% услуг в секторе неотложной помощи. Частный сектор занимает 80% рынка первичной медицинской помощи. Патронажный уход на дому, работа домов престарелых, общественных больниц и хосписов осуществляются многими волонтерскими организациями, большинство из которых финансируются правительством.

Первый уровень защиты, доступный всем гражданам Сингапура и постоянным резидентам, предоставляет мощные правительственные субсидии до 80% от суммы счета за услуги государственных больниц. Второй уровень защиты - Медисэйв (MediSave), введенная в апреле 1984 года, - национальная система медицинских депозитных счетов, которая помогает людям хранить часть своего дохода для оплаты будущих потребностей в госпитализации, хирургической помощи и некоторых видах амбулаторной помощи, своих или ближайших родственников, с обязательным открытием рассчитанного по индивидуальной схеме медицинского сберегательного счета, размер которого позволяет практически всем сингапурцам оплатить свою долю затрат на лечение. Работающие граждане и их работодатели вносят часть заработной платы на накопительный счет, независимо от смены места работы, и имеют право на него после выхода на пенсию. По схеме, каждый сотрудник вносит свой вклад в размере 7% - 9,5% (в зависимости от возрастной группы) от месячной заработной платы на персональный Медисэйв-счет. Сотрудники, зарабатывающие ≥ S$ 1500 в месяц, вносят платежи единовременно, для тех, кто зарабатывает меньше, предусмотрены поэтапные взносы.

Таблица 1

Размер вклада на счете Медисэйв, в зависимости от возраста

Возраст, лет

Размер вклада (% от ежемесячной зарплаты)

35 и младше

35 - 45

45 - 50

50 и старше

Средний счет Медисэйв на 31 декабря 2010 г, составлял $ 16 900, что достаточно для оплаты 90% случаев экстренной госпитализации. Сумма на депозите не может превышать определенного потолка, который на 1 июля 2012 г составлял $ 43500. Сумма, превышающая установленный лимит, передается на специальный счет для участников программы младше 55 лет. Для 55-летних и старше сверхлимитная сумма передается на их пенсионный счет. Если участник программы отказывается от своего депозита в 55 лет или позже, он должен иметь по крайней мере Минимальную сумму Медисэйв (Minimal Medisave Sum, MMS) на своем счету ($ 38 500 на 1 июля 2012 г).

Депозит используется для оплаты в любой больнице Сингапура расходов своих и ближайших родственников. Оплачиваются: пребывание в стационаре свыше 8 часов (кроме экстренных операций) в размере $450 за сутки, включая оплату ежедневных врачебных осмотров максимум $50; оплата за экстренную помощь в полтора раза меньше: до $ 300 за сутки для операций с 1 мая 2007 года, максимум $ 30 для ежедневных врачебных осмотров.

Третий уровень защиты обеспечивается Медишилд (MediShield), введенной правительством в 1990 году низкостоимостной схемой медицинского страхования случаев экстренной помощи при опасных заболеваниях, снижающей финансовые риски при серьезных заболеваниях, если средств на их депозитах Медисэйв недостаточно. Медишилд использует такие инструменты, как сострахование и франшизы, которые могут быть оплачены с помощью средств на счете Медисэйв или наличными. Слишком большой счет за медицинские услуги может обнулить депозит Медисэйв, и во избежание таких ситуаций необходим Медишилд или Персональный Интегрированный шилд-план, чтобы суммы депозита хватило на больший срок.

Максимальный воздаст охвата программой Медишилд составляет 90 лет. В течение 60 дней можно отказаться от участия в программе и получить полный возврат внесенных средств. Страховые суммы по полисам страхования критических заболеваний выплачиваются единовременно при первой постановке диагноза или после проведения операции, подпадающей под действие страховки. Единовременная сумма не зависит от реальных медицинских расходов. Страховка может продаваться отдельно, дополнительно к страховому пакету страхования жизни, или входить в него. В разных страховых компаниях страховки могут охватывать разные виды заболеваний, при этом большинство серьезных заболеваний и хирургических операций покрываются страховками практически всех компаний. К ним относятся основные виды рака, инфаркт, аортокоронарное шунтирование, инсульт и почечная недостаточность. Страховка выплачивается при точном совпадении названия заболевания с перечнем в полисе. Точные определения заболеваний, охватываемых стандартными полисами страхования критических заболеваний, зафиксированы всеми страховыми компаниями Сингапура. Существует, как правило, период ожидания для определенных болезней или видов хирургического вмешательства, для минимизации рисков страховщиков. Если болезнь или операция диагностируется или проводится в период ожидания, страховая сумма не выплачивается. Полисы по некоторым опасным заболеваниям предполагают выплату меньшей суммы для ранних стадий рака, или несколько выплат при диагностике различных застрахованных критических заболеваний, ограниченных лимитом суммарных выплат по полису.

По полису страхования инвалидности ежемесячно выплачивается фиксированная сумма, чтобы возместить доход по потере трудоспособности в результате несчастного случая или болезни. Выплаты по этим полисам могут возмещать до 80% среднемесячного заработка, облегчая финансовые потери, но не полностью. При этом может быть отложенный период, в течение которого пособия выплачиваться не будут. Пособия выплачиваются только при постоянном подтверждении инвалидности после отложенного периода. Ежемесячное пособие, как правило, выплачивается в течение 5 или 10 лет, или до достижения 60 или 65 лет.

Некоторые полисы могут определять инвалидность как невозможность выполнять свою обычную работу. Другие могут определить его как невозможность работать вообще. Суммы страховых премий могут варьироваться в зависимости от целого ряда факторов, в том числе от используемого определения. Ежемесячные платежи прекращаются или сокращаются с началом трудовой деятельности застрахованного, пусть и в другой должности и у другого работодателя. Сокращение выплат пропорционально уровню работоспособности. Страховщики оценивают скорость и степень восстановления трудоспособности застрахованных посредством регулярных медицинских осмотров.

Страховка оплаты больничных услуг предусматривает выплату фиксированных сумм за каждый день терапевтического или хирургического лечения, проведенного в больнице. Полис может иметь период ожидания, то есть оплачиваться только после пребывания в больнице свыше некоторого, указанного в полисе, количества дней, либо оплачиваться только за некоторое фиксированное количество дней пребывания в больнице, ежегодное или в течение всей жизни застрахованного, и с момента превышения лимита действие полиса прекращается.

Условия полиса долгосрочного медицинского ухода предусматривают ежемесячную оплату ухода за пожилыми, как правило, в диапазоне 70-75 лет. Уход подразумевает невозможность застрахованного выполнять необходимые действия, такие как умывание и купание, способность одеваться, питаться, ходить в туалет, передвигаться и перемещать предметы и др., и этот перечень варьируется в различных полисах, но фактический перечень недееспособности в каждом полисе имеет свой минимум, иначе действие полиса прекращается. Часть полисов прекращает действие по восстановлении дееспособности согласно указанным в них пределам, часть - по истечении срока, если полис срочный.Индивидуальная ответственность граждан за здоровье в этой схеме поддерживается с помощью features of deductibles (сумм, которые застрахованный платит самостоятельно до оплаты страховщиком по полису) и сооплаты. Многие сингапурцы с уровнем доходов средним и выше имеют возможность, после подписки на базовый продукт Медишилд, дополнить его интегрированными личными страховыми полисами (Персональными Интегрированными шилд-планами, IntegratedShieldPlan) для лечения в частном секторе, при этом платят как за единый комплексный продукт. Эта система снижает финансовые риски граждан, в т.ч. и в отношении менее ответственных частных страховщиков.

Третий уровень защиты - Элдершилд (ElderShield) - национальная схема страхования инвалидности для лиц, нуждающихся в долговременном уходе, особенно для пожилых. Ежемесячные платежи помогают оплачивать услуги по уходу. Участие в программе предполагает способность выполнять хотя бы три из шести главных повседневных действий: умывание, одевание, питание, посещение туалета, способность передвигаться и перемещать предметы. Участие в программе предлагается гражданам и постоянным резидентам Сингапура по достижении ими 40 лет, которые, в случае инвалидности, имеют право на страховые выплаты в течение максимум 72 месяцев без продолжения оплаты взносов.

В настоящее время полисы Элдершилд предлагают три страховщика на одинаковых условиях, и каждый гражданин и постоянный резидент случайным образом прикреплен к одному из трех, за три месяца до 40-летия получая от него по почте свой страховой пакет. Эти же страховщики предлагают Опции Элдершилдс за дополнительную плату. У застрахованного всегда есть 60-дневный период отказа от полиса и полного возврата средств. Застрахованный может также сменить страховщика или отказаться от полиса Элдершилд в течение 90 дней без штрафа. Новый страховщик может потребовать прохождения медицинского обследования.

Наконец, четвертый уровень защиты - Медифанд (Medifund) - созданный правительством в апреле 1993 года медицинский благотворительный фонд с начальным капиталом $ 200 млн. для защиты малообеспеченных пациентов, которые не могут позволить себе оплату медицинских счетов по Медисэйв и Медишилд. При профиците бюджета правительство ежегодно вкладывает средства в фонд, используя проценты от суммы ($ 3 млрд. на 2012 финансовый год) для помощи малоимущим гражданам. В связи со старением населения, в ноябре 2007 года $ 500 млн. было выделено в Medifund Silver для целенаправленной помощи пожилым гражданам. При этом граждан из групп социального риска, не разделяющих цели общества и не желающих работать, в Сингапуре менее 5%, и по отношению к ним действуют также меры принуждения.

В Сингапуре построена высокоразвитая эффективная экономика, равновесно интегрированная в мировую по регионам, в силу этого устойчивая. В политике и экономике Сингапур сочетает широкое международное сотрудничество с опорой на собственные силы. Система здравоохранения сочетает все экономические, политические и социальные плюсы и все потенциальные, заложенные в самой системе, минусы. Опыт Сингапура в построении, в том числе, развитого здравоохранения, востребован в АТР, Америке и Европе, и, безусловно, полезен в России.

Рецензенты:

Республика Сингапур (английское название Republic of Singapore) – город-государство, расположенный на острове в Юго-восточной Азии, отделенный от южной части оконечности Малаккского полуострова узким Джохорским проливом. Граничит с султанатом Джохор, входящим в состав Малайзии и с островами Риау в составе Индонезии.

Координаты: 1.29305, 103.855551°17′ с.ш. 103°51′ в. д. / 1.29305° с.ш. 103.85555° в.д. (G), 137 км к северу от экватора. Площадь Сингапура составляет 0,6 тыс. кв. км. Территория включает 59 небольших островков, лежащих вдоль его побережья. Самые крупные из них Убин, Теконг-Бесар, Брани, Сентоса, Семакау и Судонг.

Рис.1 Герб Республики Сингапур

Рис2 ЛОГОТИП Ассоциации стран юго-восточной Азии (АСЕАН)

Высшим органом АСЕАН является саммит лидеров (глав государств и правительств) стран-членов, который, начиная с 2001 г., проходит ежегодно. Саммит обычно длится 3 дня и сопровождается встречами с партнёрами организации по региону. В качестве руководящего и координирующего органа выступают ежегодные совещания министров иностранных дел (СМИД), которые берут своё начало из периода, когда саммиты проходили раз в три года и СМИД проходили на год ранее, подготавливая будущую встречу. Также ежегодно проходят совещания министров финансов и периодически министров экономики и сельского хозяйства, однако важнейшие их решения подлежат утверждению министров иностранных дел. Повседневное руководство осуществляется постоянным комитетом в составе министра иностранных дел председательствующей страны и послов остальных стран-членов. Постоянный Секретариат расположен в Джакарте и возглавляется Генеральным секретарём (на ноябрь 2008 г. – бывший министр иностранных дел Таиланда Сурин Питсуван). Также работа ведется в 29 комитетах, 122 рабочих группах, что позволяет проводить ежегодно более 300 мероприятий в рамках АСЕАН.

Председательство в организации осуществляется в порядке установленной очерёдности со сроком в один год в соответствии с алфавитным расположением стран на английском языке. Соответственно, в 2007 г. председательствует Сингапур, в 2008 г. – по порядку Таиланд, однако это требует подтверждения. На СМИД председательствует министр иностранных дел той страны, которая возглавляла организацию в прошлом году.

Непосредственно образующими государствами являлись Индонезия, Малайзия, Сингапур, Таиланд и Филиппины. Позже присоединились Бруней-Даруссалам (7 января 1984 г., через 6 дней после обретения независимости), Вьетнам, (28 июля 1995 г.), Лаос и Мьянма (23 июля 1997 г.), Камбоджа (30 апреля 1999 г.). На данный момент, статус наблюдателя имеет Папуа-Новая Гвинея. В 2002 году заявку на получение статуса наблюдателя подал Восточный Тимор.

Население стран-членов АСЕАН составляет около 500 млн. человек, общая площадь 4,5 млн. км², их совокупный ВВП достигает около 737 млрд. долларов США.

Доля Сингапура в общем объеме собираемых страховых премий

Страхование жизни продолжает развиваться за счет повышения доходов населения и увеличения спроса на обеспечение старости. Страховые рынки Юго-Восточной Азии (в т.ч. Сингапура) вследствие их относительно небольшого размера составляют лишь 2% страховых премий в сфере страхования жизни и 4% в иных видах страхования. В Сингапуре уже успешно прошел начальный этап развития рынка страхования.

Несмотря на то, что уровень развития страхования жизни достаточно высок, не приходится говорить о том, что в данном виде услуг рынок Сингапура приближается к пресыщению. Население страны покупает страхование жизни во многом потому, что повсеместно не развита государственная программа поддержки пенсионного обеспечения. В Сингапуре, как и во всей Азии, многие не надеются на помощь пенсионной системы обеспечения, т.к. наблюдается прогрессирующая тенденция старения населения.

Исторически высокая процентная ставка, гарантированная компаниями по страхованию жизни, привлекает население больше, чем депозитная банковская ставка. Улучшение социальной жизни и медицинского обслуживания привели к росту продолжительности жизни в стране, следовательно, и продолжительность жизни пенсионеров после выхода на пенсию увеличивается. В то же время сократилась рождаемость, данный фактор приводит к старению населения.

К 2015 году число тех, кому будет 65 или более лет составит 11% от всего населения Сингапура.

Дифференциация доходов населения также накладывает отпечаток на развитие страхового рынка. В каждом сегменте уровня доходов населении тратит на страхование жизни больше, нежели на страхование иных, чем страхование жизни. Это предполагает, что эластичность доходной части и иных видов страхования имеет тенденцию приближаться к равенству на относительно низких уровнях дохода населения. При более высоких доходах продукты страхования жизни обладают больше эластичностью. Что же касается иных видов страхования, то они развиваются благодаря банковским запросам на страхование собственности, выступающего обеспечением предоставляемых кредитов закладными. Доля страхования видов иных, чем страхование жизни в стране увеличивается за счет гарантийного фонда страхования сооружений, в который производятся обязательные отчисления государственной энергетической компанией.

Либерализация и дерегулирование страховых рынков привели к расширению границ сферы страхования. Азиатские страховые рынки все в большей степени отказываются от государственного контроля, который существовал ранее, в пользу контроля за платежеспособностью. Это проявляется и в отмене госконтроля за тарифами в отраслях страхования иного, чем страхования жизни.

Следствие либерализации также является расширение дистрибьюторских сетей страховыми компаниями. Страховые агенты в Сингапуре до сих пор являются основным каналом продаж страховых услуг, как в страховании жизни, так и в страхование видов иных, чем страхование жизни.

Кроме того, люди в любой стране склонны отдавать предпочтение сиюминутным нуждам и смолоду всерьез не задумываются о старости.

Заставить копить на старость можно только принудительно. Для такого принуждения придуманы обязательные накопительные пенсионные системы. Вот только их эффективность по странам сильно различается.

Ли Куан Ю считал, что более справедливо и разумно, когда каждое поколение платит за себя и каждый работник регулярно откладывает деньги в личный фонд, причем не только на будущую пенсию, но и на образование свое и своих детей, на медицинское обслуживание, на обеспечение семьи жильем. В Сингапуре к этому принудили всех граждан, использовав Central Provident Fund (CPF).

Эта удивительная структура сыграла огромную роль в достижении высокого уровня благосостоянии, жилищного строительства и медицины. Позволила удерживать государственные расходы и затраты на социальное обеспечение на низком уровне, одновременно поддерживая высокий уровень сбережений и инвестиций.

Валовые сбережения в Сингапуре составили в 1971-1980 годах 27,2% ВВП, в 1981-1985 годах — 40,3, в 1986-1990 годах — 39,9, в 1991-2000 годах — 47,7, в 2001-2012 годах — 43,1% ВВП [2]. При этом доля частных сбережений достигала 75%.

Познакомимся с Central Provident Fund поближе. В литературе встречаются разные переводы названия фонда: Центральный фонд социального обеспечения, Центральный накопительный фонд, Центральный резервный фонд, Центральный сберегательный фонд, Центральный страховой фонд. И это все о нем, о CPF.

Все работающие граждане (только граждане) Сингапура и их работодатели делают обязательные фиксированные ежемесячные взносы в CPF, которые распределяются на три индивидуальных счета работника:обычный (ordinary account) — для покупки жилья, оплаты ипотеки, страхование – защита семьи, образовательный заем, инвестиции;

медицинский (medisave account) — расходы на медицинское обслуживание, приобретение полиса медицинского страхования.

Принудительное сбережение — наполнение индивидуальных счетов в CPF

Размер взносов зависит от возраста работника и его зарплаты. Правительство держит на фиксированном уровне (20%) отчисления от зарплаты работника до 55 лет, а с 55 до 65 лет они снижаются (от 13 до 5%). Взносы работодателя тоже сокращаются, но меньше. Отчисления работодателя варьируются в зависимости от фазы делового цикла для стимулирования или дестимулирования занятости. CPF стал инструментом контрциклического регулирования экономики через влияние на уровень издержек бизнеса и поглощение излишней покупательной способности, для стабилизации инфляции через совокупную ставку обязательных взносов работников и работодателей.

Совокупная ставка (работник плюс работодатель) обязательных взносов в CPF: 1955-1960 годы – 11%, 1961-1970 – 11%, 1971-1975 – 26%, 1976-1980 – 34%, 1981-1985 – 47%, 1986-1990 – 37%, 1991-2000 – 38%, 2001-2012 годы – 35%[3].

Распределение по счетам жестко контролируется правительством, плательщики их изменить не могут. До 55-летнего возраста работника преимущество имеет обычный счет, а далее — медицинский (см. таблицу).

Таблица. Обязательные ежемесячные взносы работников и работодателей в CPF и их распределение по индивидуальным счетам в 2008 и 2016 годах

При достижении гражданином 55 лет на его имя автоматически открывается пенсионный счет (retirement account), на который переводится часть накоплений с обычного и специального счетов для формирования минимальной суммы, необходимой для приобретения пожизненного аннуитета. Правительство изменяет минимальную сумму в соответствии с экономической ситуацией. Так, в 2012 году она составляла 120 тыс. сингапурских долларов (97,5 тыс. долларов США), в 2014-2015 годах – 155 тыс. (126 тыс. долларов США).

Использование средств, накапливаемых на индивидуальных счетах

Член (участник) CPF может оставаться пассивным до 55-летнего возраста и просто получать гарантированный доход, как в обычном банке. Схема начисления процентов в CPF сложная, имеются нюансы в зависимости от стартовой суммы, минимально необходимой суммы на каждом счете, сроков и т. д., но рамки таковы: на средства на специальном и медицинском счетах правительство гарантирует доходность не ниже 4%, на обычном – не ниже 2,5%.

По достижении 55 лет гражданин может забрать с накопительных счетов все деньги, оставив необходимую минимальную сумму, и использовать их по своему усмотрению. Минимальную остаточную сумму он может использовать для покупки пожизненной ренты в лицензированной страховой компании, или разместить в лицензированном банке, или оставить на счете в CPF.

В Сингапуре люди живут в среднем 82-83 года. На пенсию выходят в 62-65 лет, срок дожития составляет в среднем 23 года. Начиная с 62 лет (пенсионный возраст), с минимальной остаточной суммы производятся ежемесячные выплаты, чтобы обеспечить базовые потребности на пенсии. Если была куплена пожизненная рента, то выплаты продолжатся в течение всей жизни. Если минимальная остаточная сумма осталась на пенсионном счете (retirement account) в CPF или переведена в лицензированный банк, то выплаты пенсионер будет получать, пока не иссякнут деньги. Ежемесячные выплаты по желанию можно начать позже, тогда денег хватит надольше. Например, если выплаты начались в 63 года вместо 62-х, то их хватит до 84 лет вместо 82-х.

Если участник CPF навсегда покидает страну, перестает быть гражданином Сингапура, то ему отдаются все накопления со всех счетов, потому что это его личные деньги.

Взносы в CPF, процентные доходы на вклады и от инвестиций, изъятия из фонда налогами не облагаются в отличие от взносов и выплат в частных страховых компаниях. Таким образом государство откровенно стимулирует развитие CPF. Неудивительно, что частные пенсионные фонды для участников CPF отсутствуют.

После смерти человека накопленные на счетах средства передается по наследству, распределяются между родственниками по завещанию или по закону.

До сих пор речь шла о пассивных участниках CPF. Для активных граждан предусмотрены различные интересные возможности.

Приобретение жилья с использованием накоплений на обычном счете в CPF

Главным звеном в жилищной реформе стал Housing and Development Board (HDB), Совет по жилищному строительству и развитию. Решив вопрос расселения сингапурских трущоб, и тем самым устранив крупную социальную проблему, Совет приступил к строительству более дорогих апартаментов с улучшенной планировкой. HDB заказывает, проектирует и строит дома высокого качества, причем планируются не только квартиры и дома, но и районы в целом так, чтобы все базовые услуги были в пределах шаговой доступности. Эта госкомпания строит 80% жилья в островной стране, а частный сектор больше задействован на строительстве элитного жилья.

Имея в штате лишь 12 тыс. человек, HDB справляется с огромным объемом работ, поскольку распределяет на открытых торгах подряды на строительство и все виды коммунального обслуживания, включая водоснабжение, канализацию, вывоз мусора, стрижку газонов, содержание автостоянок. HDB сохраняет в своих руках лишь эксплуатацию 12 тыс. лифтов, бесперебойная работа которых имеет ключевое значение в Сингапуре. Совет создал собственные кирпичные заводы, карьеры для добычи песка и щебня, чтобы снизить себестоимость квартир.

Сегодня сингапурцам предлагаются 2-5-комнатные современные квартиры со всеми удобствами в жилых массивах, построенных государством на государственной земле. Дома расположены на огороженной территории, с полной инфраструктурой внутри (бассейн, джакузи, маленький спортзал, теннисные корты, парковки, кондиционирование). Более 82% сингапурцев проживают в государственных общественных домах (HDB-house), построенных на условиях займа. Наиболее распространены 4-комнатные квартиры площадью 90 кв. м. Средняя стоимость такой квартиры варьируется в зависимости от месторасположения от 149 тыс. до 194 тыс. долларов. Роскошные апартаменты стоят более 450 долларов. Большая часть жилья, предоставляемого по госпрограмме, выкуплена сингапурцами в собственность, лишь 9% остается в найме. На душу населения приходится 33–35 кв. м.

Откуда берутся средства? Правительство делает выгодные предложения, но только гражданам Сингапура, удовлетворяющим определенным критериям. Им разрешено покупать субсидируемые квартиры HDB (с использованием средств обычного счета), получать Housing Grant (грант 30 тыс. сингапурских долларов), субсидию Main Upgrading Subsidy, льготные процентные ставки для оплаты стоимости модернизации жилья, ипотечные кредиты HDB по льготной процентной ставке. А вот ипотечные кредиты банков могут получать не только граждане, но и постоянные жители страны. Работники могут использовать сбережения, накопленные на обычном счете в CPF, для выплаты первоначального 25-процентного взноса на квартиру и выплат по жилищному займу HDB в рассрочку в течение более 20 лет. Чтобы ускорить покупку квартиры, близким родственникам (родителям и детям, братьям и сестрам) разрешено объединять средства, которые они накопили на своих обычных счетах в CPF.

Надо сказать, что удачно организованная жилищная программа (в отличие от России) сделала строительную индустрию мощным двигателем экономичного развития государства, что, в конечном счете, позволило Сингапуру занять лидирующие позиции в мире по многим направлениям.

Добровольное повышение активов — инвестиционные схемы обычного и специального счетов

Правительство разрешило накопления сверх установленных минимумов на обычном и специальном счетах направлять в определенные финансовые инструменты. По мере развития фондового рынка и увеличения накоплений в CPF увеличивался размер и виды средств, которые могли быть инвестированы, расширялся перечень финансовых инструментов. К примеру, в 1986 году разрешалось инвестировать в акции, фонды и золото только 20-40% средств обычных счетов, превышавших минимальную сумму, в 1993 году – 80%, в 2000-2001 годах – 100%. Сегодня разрешено инвестировать средства в акции и облигации, взаимные фонды, биржевые фонды, банковские депозиты, индивидуальные счета доверительного управления, страховые инвестиционные продукты, золото [4]. Если доход по этим инвестициям превышает сумму процентов, начисляемых на остатки по счетам CPF, владельцы счетов могут снять излишки. С расширением возможностей инвестирования сокращались выплаты участникам CPF по обычным счетам.

Решение использовать инвестиционную схему участник принимает добровольно. И при этом сам несет инвестиционный риск, доходность этих вложений государство не гарантирует. Но оно и не бросает его на произвол судьбы, так как заинтересовано в инвестициях. Правительство создает надежные объекты инвестирования, например, компании Singapore Bus Services и Singapore Telecom.

Правительство вводит различные ограничения для обеспечения сохранности накапливаемых средств. В частности, не разрешает использовать деньги, находящиеся на счете, и активы, приобретенные из этих сбережений, для покрытия долгов участника CPF или судебных исков. Жилье HDB, купленное за счет средств CPF, также не может стать добычей кредиторов. Только само HDB может принимать меры против владельца жилья, который не расплатился по займу, выданному на его приобретение.

Медицинское страхование по правительственной программе

Система здравоохранения Сингапура, по оценке Всемирной организации здравоохранения, признана лучшей в Азии, а на мировом уровне опережает Германию, Израиль, Швейцарию, США. Сингапурская медицина развивается в авангарде мировой науки и техники. Сингапур дал жизнь многим разработкам, применяемым во всем мире, а либеральная налоговая политика способствует быстрому внедрению медицинскими учреждениями передовых научных разработок и достижений. Клиники оснащены самым современным оборудованием и используют передовые медицинские технологии.

В Сингапуре 80% медицинских услуг и 20% услуг по госпитализации поставляет частный сектор. В частных клиниках и больницах пациенты платят за услуги по прейскуранту, цены определяются рынком. Государственные больницы управляются как неприбыльные частные организации. Они конкурируют на рынке и борются за каждого потребителя, хотя цены на их услуги регулирует государство. Конкуренция заставляла правительственные больницы улучшать качество лечения. Она также стимулирует инвестиции в новое оборудование и инновационные методы лечения.

Успех сингапурской модели обеспечен за счет гораздо большей свободы выбора потребителей. На долю правительства приходится менее трети всех расходов. Это значит, что каждый человек несет ответственность за свое здоровье сам, чтобы не допустить ухудшения качества услуг и их дороговизны. Расчеты ведутся непосредственно между врачами и пациентами, а не между правительством и посредниками в лице страховых компаний.

Создать систему здравоохранения, основанную на принципе индивидуальной ответственности, в которой правительство играет вспомогательную роль, удалось опять же благодаря CPF. В нем создан стабильный источник финансирования – персональные медицинские счета medisave. Средства с этого счета могут быть использованы для оплаты больниц, хирургических операций не в стационаре, определенных дорогостоящих процедур (типа химиотерапии), а также на оплату таких услуг близким родственникам.

Установлены лимиты на то, сколько денег можно потратить с медицинского счета, исходя из стоимости пребывания в обычной палате. Например, пациенты в 1-2-местных палатах полностью покрывают издержки (наличными или с дополнительной добровольной страховки). Те, кто выбирает больший уровень комфорта, минимум 20% стоимости услуг обязаны оплатить сами, а остальное им частично покрывает правительство. Оно оборудовало различные отделения больниц так, что они значительно отличаются по уровню комфорта и соответственно по стоимости. Каждый пациент может выбрать то, что ему по карману.

Средства medisave разрешено использовать для оплаты счетов частных клиник (при этом установлены предельные цены для различных видов лечения), но запрещено с них оплачивать посещение поликлиник или частных терапевтов, чтобы люди не обращались к доктору без особой необходимости, по незначительным поводам. Оплата наличными удерживает их от этого.

Счета medisave доказали свою эффективность в сокращении зависимости пациентов от субсидий государства. Это позволило правительству сконцентрировать ресурсы на поддержке наиболее нуждающихся. Оно дополнительно учредило систему добровольного страхования для покрытия стоимости лечения фатальных заболеваний MediShield. Средства со счетов medisave могут быть использованы для оплаты взносов в MediShield (от 30 до 750 сингапурских долларов в зависимости от возраста участника). Существует ограничение на годовую сумму 50 тыс. и 200 тыс. сингапурских долларов в течение всей жизни. Это сокращает возможности чрезмерного потребления медицинских услуг (наряду с нормой оплачивать 20% затрат из своего кармана). К тому же правительство Сингапура активно пропагандирует здоровый образ жизни, борется с курением, с 9-летнего возраста дети регулярно проходят тесты на выполнение физических нормативов, взвешивание, проводится образовательная программа по здоровому питанию и занятию спортом. Известно, что затраты на поддержание здорового образа жизни ниже, чем на лечение.

Правительство также создало финансируемый из бюджета Medifund для покрытия медицинских расходов малоимущих граждан, которые исчерпали средства со счетов medisave и Medishield и не имеют близких родственников, которые могли бы помочь. При этом они обязаны доказать, что их доход меньше установленного минимума.

Обязательная система накоплений на медицинских счетах в CPF, ограничение сумм на покупку медицинских услуг, требование совместного финансирования со стороны граждан, свобода выбора дополнительной медицинской страховки создали благоприятную ситуацию в здравоохранении при относительно невысоких государственных расходах.

Читайте также: