Страхование доклад 6 класс

Обновлено: 05.07.2024

Страхование жизни связано с выплатами денежных сумм при наступлении определенных событий в жизни застрахованного. К таким событиям относятся, прежде всего, дожитие застрахованного до определенного возраста или смерть в течение периода страхования. Дополнительно в страховой полис могут быть включены такие события как болезнь, получение травм, инвалидность застрахованного лица.

Страхование жизни относится к долгосрочным видам страхования. Договоры страхования заключаются на срок от 5 до 30 и более лет. Поскольку страховые взносы уплачиваются в рассрочку в течение многих лет и на страховые взносы начисляются проценты, то страхование жизни может рассматриваться как способ накопления денежных средств к определенным событиям в жизни: к совершеннолетию детей, к получению высшего образования, к приобретению жилья в определенном возрасте, к выходу на пенсию или получению пенсии и т.д.

Так же как в банковском вкладе деньги, вложенные в страхование жизни, никуда не исчезают, а возвращаются к застрахованным (или их наследникам) с начисленными процентами. Тем не менее, страхование жизни не является аналогом банковского вклада. Основное отличие состоит в том, что в случае смерти лица, осуществляющего накопление, банк вернет наследникам только накопленную сумму и только через процедуру наследования, а страховая компания выплатит сумму, которую хотел накопить застрахованный при жизни, независимо от суммы взносов, которые он успел оплатить. Эта сумма будет выплачена лицу, указанному при заключении договора страхования, в течение нескольких дней, минуя процедуру наследования.

Процентная ставка при страховании жизни несколько ниже, чем в банковском вкладе, но зато гарантируется на весь период страхования и не может быть изменена. Страхование жизни, как инструмент накопления денежных средств менее эффективен, чем банковский вклад, но зато существенно более надежен и позволяет реализовать финансовую программу, которую наметил застрахованный при жизни даже после его смерти, например, оплатить обучение детей в высшем учебном заведении, оплатить приобретение детьми жилья и т.д.

Объектами страхования жизни являются имущественные интересы застрахованного лица, связанные с его жизнью (смертью) и направленные на получение им (или выгодоприобретателем) определенного дохода (в том числе предназначенного для компенсации увеличения расходов) при наступлении соответствующего страхового случая.

Субъектами страхования жизни являются страховщик, страхователь, застрахованное лицо и выгодоприобретатель, назначаемый на случай смерти застрахованного.

Страхование жизни мажет быть индивидуальным (страхование по договору жизни одного лица) и коллективным, или групповым (страхование по договору жизни группы лиц или коллектива).

Страховыми случаями (рисками) при страховании жизни являются:

- дожитие застрахованного лица до окончания срока страхования или установленного договором возраста;

- смерть застрахованного лица (по любым причинам, кроме вызванных событиями, не признающимися страховыми случаями);

- временная или постоянная утрата трудоспособности (наступление инвалидности), смерть в результате несчастного случая - при включении данных рисков в правила, договор смешанного страхования жизни.

- Смерть застрахованного лица, наступление временной или постоянной нетрудоспособности вследствие событий и обстоятельств, которые определяют нестраховой характер последствий несчастного случая, не признаются страховыми случаями и не покрываются страхованием по договору страхования жизни (включая смешанное страхование).

Объем страховой ответственности по договору страхования жизни определяется составом страховых случаев (рисков), от которых осуществляется страхование, и страховой суммой.

При смешанном страховании жизни в договор страхования могут включаться по желанию страхователя в разных сочетаниях указанные страховые риски (в том числе полный набор рисков).

Обобщенная количественная оценка объема страховой ответственности страховщика по договору страхования жизни определяется страховой суммой.

Страховая сумма при страховании жизни устанавливается по соглашению сторон.

В правилах страхования жизни страховщик может предусматривать минимальную страховую сумму, с которой начинается заключение договоров страхования. Если в договор страхования включается только один страховой случай, например, "смерть застрахованного лица" или "дожитие до окончания срока страхования", то страховая сумма по страховому случаю и договору в целом будет одинаковой.

В смешанном страховании "на случай дожития" и "на случай смерти" может устанавливаться единый размер страховой суммы по каждому страховому случаю или отдельная страховая сумма по ним.

При учете в смешанном страховании жизни страховых рисков, связанных с несчастным случаем, страховая сумма по ним наиболее часто устанавливается общей на все три последствия такого события (временную и постоянную утрату трудоспособности, смерть вследствие несчастного случая). Эта страховая сумма также учитывается в общем объеме страховой ответственности (обязательств) страховщика.

Пример оформления методической разработки: Методическая разработка - разновидность учебно-методического издания в помощь.

Социальное обеспечение и социальная защита в РФ: Понятие социального обеспечения тесно увязывается с понятием .

- Для учеников 1-11 классов и дошкольников

- Бесплатные сертификаты учителям и участникам

Описание презентации по отдельным слайдам:

Страхование как один из способов защиты в трудных жизненных ситуациях

Страхова́ние отношения (между страхователем и страховщиком) по защите имущественных интересов физических и юридических лиц (страхователей) при наступлении определённых событий (страховых случаев) за счёт денежных фондов (страховых фондов), формируемых из уплачиваемых ими страховых взносов (страховой премии).

Правила работы в группе 1. Говорить негромко, не кричать 2. Не перебивать 3. Не спорить 4. Обсуждать решение/выбор 5. Работать дружно 6. Помогать друг другу Рабочий лист 1. Общая характеристика типа страхования 2. В каких случаях используется? Что является объектом страхования? 3. Что нужно сделать для получения услуги? 4. Страховой случай ( при каких условиях происходит выплата).

Макет буклетов Тип страхования ЧТО НУЖНО СДЕЛАТЬ ДЛЯ ПОЛУЧЕНИЯ УСЛУГИ В каких случаях используется СТРАХОВОЙ СЛУЧАЙ

Ключ к тесту 1. В 2. А 3. В 4. Б 5. Б

- подготовка к ЕГЭ/ОГЭ и ВПР

- по всем предметам 1-11 классов

Курс повышения квалификации

Охрана труда

Курс профессиональной переподготовки

Охрана труда

Курс профессиональной переподготовки

Библиотечно-библиографические и информационные знания в педагогическом процессе

- ЗП до 91 000 руб.

- Гибкий график

- Удаленная работа

Дистанционные курсы для педагогов

Свидетельство и скидка на обучение каждому участнику

Найдите материал к любому уроку, указав свой предмет (категорию), класс, учебник и тему:

5 605 586 материалов в базе

Самые массовые международные дистанционные

Школьные Инфоконкурсы 2022

Свидетельство и скидка на обучение каждому участнику

Другие материалы

Вам будут интересны эти курсы:

Оставьте свой комментарий

- 08.02.2019 2334

- PPTX 188.1 кбайт

- 118 скачиваний

- Рейтинг: 1 из 5

- Оцените материал:

Настоящий материал опубликован пользователем Виноградова Ирина Евгеньевна. Инфоурок является информационным посредником и предоставляет пользователям возможность размещать на сайте методические материалы. Всю ответственность за опубликованные материалы, содержащиеся в них сведения, а также за соблюдение авторских прав несут пользователи, загрузившие материал на сайт

Если Вы считаете, что материал нарушает авторские права либо по каким-то другим причинам должен быть удален с сайта, Вы можете оставить жалобу на материал.

Автор материала

40%

- Подготовка к ЕГЭ/ОГЭ и ВПР

- Для учеников 1-11 классов

Московский институт профессиональной

переподготовки и повышения

квалификации педагогов

Дистанционные курсы

для педагогов

663 курса от 690 рублей

Выбрать курс со скидкой

Выдаём документы

установленного образца!

Учителя о ЕГЭ: секреты успешной подготовки

Время чтения: 11 минут

Онлайн-тренинг: нейрогимнастика для успешной учёбы и комфортной жизни

Время чтения: 2 минуты

В Белгородской области отменяют занятия в школах и детсадах на границе с Украиной

Время чтения: 0 минут

Школы граничащих с Украиной районов Крыма досрочно уйдут на каникулы

Время чтения: 0 минут

В Россию приехали 10 тысяч детей из Луганской и Донецкой Народных республик

Время чтения: 2 минуты

Минпросвещения России подготовит учителей для обучения детей из Донбасса

Время чтения: 1 минута

Каждый второй ребенок в школе подвергался психической агрессии

Время чтения: 3 минуты

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Непредвиденные ситуации, приводящие к финансовым тратам, могут возникнуть в любую минуту. Как защитить себя от их последствий? Страхование это позволяет сделать довольно просто. При таком происшествии страховая компания компенсирует необходимые затраты. Рассмотрим подробнее, что из себя представляет данная сфера отношений и как она работает.

Что такое страхование

Обеспечивается такая защита за счет формируемых денежных фондов, которые аккумулируют средства, уплачиваемые в виде страховых взносов. Именно из них производятся выплаты в случае наступления неблагоприятных событий.

Какая это сфера деятельности

Страхование – это сфера финансовой деятельности, суть которой заключается в объединении средств множества людей для того, чтобы покрыть убытки любого из них при возникновении вероятностных событий. Посредником в данных отношениях, звеном, отвечающим за накопление денег и их выплату пострадавшим, является страховая компания.

Таким образом, страхование означает систему, позволяющую физическим лицам и организациям с помощью внесения платежей в страховые фонды, возместить понесенный ущерб в результате негативного воздействия внешних факторов.

ИНТЕРЕСНО! С помощью страхования индивидуальные риски переносятся на более широкий круг лиц, а страховые фирмы получают дополнительный доход от размещения собранных средств в различные инвестиционные проекты.

Зачем нужно страхование

В жизни каждого человека существует огромное количество рисков, вызывающих финансовые потери: встречаются разнообразные опасности, влияющие на жизнь, самочувствие, собственность. Привести к ним могут различные явления и их последствия, связанные или нет с деятельностью людей.

Вероятностная опасность связана с понятием риска. Риск выражает собой будущие отрицательные последствия любого события, которые могут обернуться одним из трех направлений:

- последствия события окажутся благоприятными;

- последствия события будут нулевыми (не приведут ни к какому результату);

- последствия окажутся негативными и приведут к убыткам.

Риск связывают именно с третьим направлением возникающих последствий любого события. Он приводит к появлению ущерба, который возможно измерить в материальном выражении (в отличие от риска).

Именно наличие разнообразных рисков и возникновение вероятности ущерба привели к появлению системы защиты от таких случайностей. Общество стало применять различные методы для прогнозирования рисков, что сделало возможным уменьшить их отрицательные последствия, а именно компенсировать ущерб. Одним из самых эффективных способов управления рисками является страхование.

Страхование дает возможность нести общую ответственность множества членов общества за ущерб, который может понести любой из них. Делается это за счет специального денежного фонда, который имеется у страховой организации и формируется за счет платежей всех участников.

- Рисковую. Страхование позволяет избежать финансовых потерь, возникающих в результате реализации рисков. Предприятие страхования берет ответственность за их происшествие в обмен на поступление страховых взносов.

- Предупреждающую. Страховые организации ведут деятельность по предупреждению и минимизации последствий негативных происшествий. С этой целью ими формируются специальные фонды предупредительных мероприятий.

- Контрольную. Данная функция проявляется в создании и использовании средств специальных фондов строго по целевым направлениям.

- Сберегательную. Такая функция реализуется благодаря существованию специальных накопительных страховых программ, позволяющих клиентам сохранить и приумножить их средства.

Разновидности страхования

В действующем законодательстве определены виды страхования , имеющие разнообразные основания для дифференциации. Наиболее часто можно встретить определения обязательного и добровольного страхования, а также классификацию в зависимости от объектов договоров:

- личное ;

- имущества ;

- ответственности;

- предпринимательских рисков .

Добровольное и обязательное страхование

Первый вид основывается на добровольном согласии всех сторон договора на его оформление. При этом имеется возможность самостоятельно выбрать перечень необходимых услуг и оговорить индивидуальные условия.

ВАЖНО! Организация не имеет права обязывать клиента в приобретении тех или иных услуг под предлогом отказа оформления договора.

Условия и обязанность обязательного страхования регламентируются положениями законодательных документов. Не заключение таких договоров может спровоцировать наступление ответственности. Примером такого страхования является ОСАГО, обязательное для всех автолюбителей.

Другие виды страхования

Классификация на основании объекта зависит от того, на что направлена страховка. В случае имущества – это материальные вещи. При страховании жизни – это жизнь и физическое состояние человека. Когда страхуется ответственность, снижаются риски за причиненный вред другим людям.

Личное страхование

В таком виде организация принимает на себя ответственность осуществить выплаты при наступлении событий, приведших к смерти или вреду состояния застрахованного.

Такими программами являются:

- жизни;

- от несчастных происшествий;

- врачебной помощи;

- обеспечения по достижению определенного возраста;

- на случай утраты работоспособности.

Страхование имущества

В такой ситуации происходит защита материальных ценностей от рисков:

- возгорания, потопа и других стихийных происшествий;

- проблем с инженерными системами домов;

- порчи ценностей другими людьми;

- кражи и др.

При этом застраховать свое имущество может любой человек или предприятие. А если произойдет событие, предусмотренное соглашением, компания-страховщик обязуется выплатить понесенный ущерб.

Договора ответственности

В данном случае происходит защита финансовых интересов лиц, связанная с необходимостью возмещения нанесенного ими ущерба другим людям. Если случится так, что вы нанесете непреднамеренный вред состоянию другого человека или его вещам, выплаты производит страховая компания.

Защита предпринимательских рисков

Такой вид предусматривает защиту от понесения убытков или неполучения доходов от ведения бизнеса при условии невыполнения другими сторонами своих обязательств или возникновения ситуаций, не зависящих от владельца.

Правовое регулирование страхования

Основными актами, регулирующими страховые отношения, являются ГК РФ и Закон РФ № 5015-1. Также в данной сфере имеют силу и другие нормативные акты, такие как:

Таким образом, сущность страхования заключается в защитите от воздействия разнообразных факторов, вызывающих негативные последствия. Ответственность за них берет на себя страховая организация.

*Застрахованный может являться страхователем, если сам уплачивает страховые взносы.

- Выгодоприобретатель - лицо, которое получает от страховщика выплату при наступлении страхового случая.

*Застрахованный может являться выгодоприобретателем (в страховании имущества).

- Страховая премия – это стоимость страховки, другими словами сумма денег, получив которую страховая компания готова взять на себя обязательства по возмещению материального ущерба при наступлении страхового случая.

ОСНОВНЫЕ ПОНЯТИЯ

- Страховой риск - возможное неблагоприятное событие, на случай наступления которого страхователь заключает со страховщиком договор страхования.

- Страховой случай – наступление неблагоприятного события, от которого вы застраховались (кража, стихийное бедствие, пожар и др.).

- Страховая выплата - денежная сумма, установленная законом и (или) договором страхования и выплачивается страхователю, застрахованному лицу или выгодоприобретателю при наступлении страхового случая.

- Гражданская ответственность - способ принудительного воздействия на нарушителя гражданских прав других людей путём применения к нему санкций (судебных решений о возмещении вреда, штрафов).

- Страхование жизни - вид страхования, обеспечивающий не только обеспечивает финансовую защиту семьи в случае потери трудоспособности или ухода из жизни застрахованного лица, но и одновременно выполняет функцию накопления денежных средств.

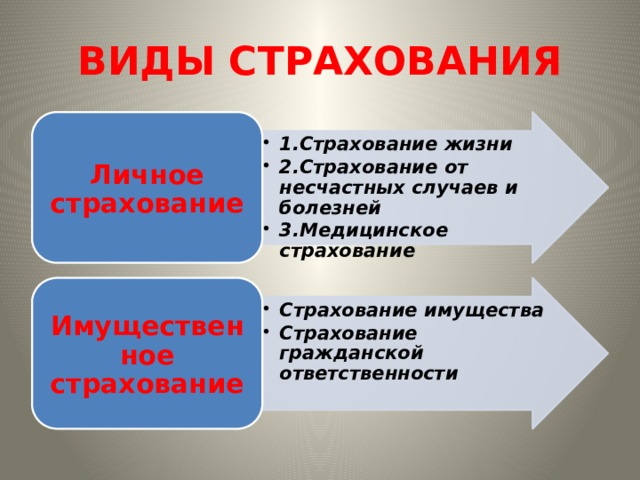

ВИДЫ СТРАХОВАНИЯ

Обязательное страхование

Добровольное страхование

ВИДЫ СТРАХОВАНИЯ

- 1.Страхование жизни2.Страхование от несчастных случаев и болезней3.Медицинское страхование

- 1.Страхование жизни

- 2.Страхование от несчастных случаев и болезней

- 3.Медицинское страхование

Личное страхование

- Страхование имуществаСтрахование гражданской ответственности

- Страхование имущества

- Страхование гражданской ответственности

Имущественное страхование

ВИДЫ СТРАХОВАНИЯ

Страхование имущества

Страхование гражданской ответственности

1.Страхование ответственности владельцев транспортных средств

Страхование

- квартир, находящихся в частной собственности

- домашнего имущества

- транспортных средств от рисков пожара, аварий, краж, стихийных бедствий

Читайте также: