Реструктуризация государственного долга доклад

Обновлено: 19.05.2024

Реструктуризация долга – это мера, применяемая в отношении заёмщика, который не может исполнять свои обязательства перед кредитором по возврату долга (дефолт). Заключается в изменении первоначальных условий кредитования, которые могут применяться как отдельно, так и в совокупности. К ним относятся:

Реструктуризация проводится в отношении разных видов должников. Ими могут быть и целые государства. Реструктуризация государственного долга – длительный и сложный процесс. Как правило, в нём принимают участие международные финансовые структуры – МВФ и другие. Кредиторы в этом случае оказываются перед выбором: не получить от должника ничего (государство нельзя признать банкротом, а его имущество – принудительно реализовать) или согласовать условия реструктуризации долга. Кроме того, и до официального объявления дефолта в стране может сложиться такая экономическая и политическая ситуация, когда возврат долгов в полном объёме окажется ещё менее вероятным.

Иногда для ослабления долговой нагрузки государство в рамках реструктуризации может пойти на добровольную передачу имущества, например, пакета акций предприятий, принадлежащих ему, или прав на разработку месторождений полезных ископаемых.

Также реструктуризация может проводиться в отношении коммерческой организации, в том числе банка.

Кредиторы могут согласиться на потерю части долга ради того, чтобы сохранить другую часть. И тогда возможно подписание соглашения о реструктуризации корпоративного долга. Возможен вариант обмена долга на ценные бумаги (акции) компании. В результате кредитор становится совладельцем или даже полным собственником компании-должника.

В банковском секторе реструктуризация долга может проводиться отдельно или в рамках процедур по финансовому оздоровлению и предупреждению банкротства. Такие мероприятия организуются Банком России и Агентством по страхованию вкладов.

Реструктуризация любого долга, государственного, корпоративного или частного, отрицательно влияет на деловую репутацию заёмщика. В результате будущие заимствования становятся для него более дорогими, в худшем случае – просто невозможными.

Как работаем и отдыхаем в 2022 году ?

Практически у любой компании есть задолженности. Образуются они вследствие ранее взятых займов, обязательств перед кредиторами и государством. Не всегда организация имеет ресурсы для своевременного погашения долга. Если возникли сложности с выплатами, возможно несколько выходов из ситуации. Один из них – реструктуризация задолженности.

Вопрос: Имеются ли основания для реструктуризации задолженности по валютному кредиту в связи с изменением курса валют?

Посмотреть ответ

Что представляет собой реструктуризация

Реструктуризация – это изменение условий соглашения, на основании которого образовалась задолженность. Это своеобразная уступка должнику, обеспечивающая исполнение обязательств на более удобных условиях. Реструктуризация может предполагать различные условия: изменение процента по задолженности, продление срока выплат. Она требуется в следующих случаях:

- Утрата прежнего уровня дохода (к примеру, прибыль предприятия уменьшилась).

- Внезапное изменения курса валют.

- Большая задолженность, не соответствующая финансовому состоянию компании.

- Прочие причины.

Главное основание для реструктуризации – невозможность выплачивать задолженность на прежних условиях. Решение об изменении условий принимается кредитором в индивидуальном порядке. Реструктуризация предлагается и ФЛ, и ЮЛ, и государственным учреждениям.

ВАЖНО! Реструктуризация выгодна как кредиторам, так и должникам. Выгоды для последних очевидны. Кредиторы же уменьшают число невыплаченных займов. Иногда условия реструктуризации таковы, что больше выгод получает именно кредитор. Должник же может взвалить на себя еще более непосильное бремя. Для того чтобы избежать этого, нужно внимательно читать договор об изменении условий. Желательно показать его юристу.

Уровни реструктуризации

Дефолт, то есть невозможность обеспечить свои финансовые обязательства, может прийти к разным категориям должников, а значит, реструктуризация может понадобиться на различных уровнях.

-

Государство. Может потребоваться реструктуризация государственного долга. Касающиеся ее вопросы решаются на международных переговорах, в которых выступают финансовые организации типа МВФ и т.п. В государстве могут объявить дефолт, но не признать банкротом, ведь закон о суверенитете приоритетнее финансовых обязательств: в страну нельзя вторгнуться и распродать за долги. Державы предпринимают возможные и допустимые меры по снижению своих разросшихся долговых обязательств: например, могут разрешить разрабатывать месторождения, передать пакет акций важных государственных предприятий и т.п.

Когда реструктуризация неприменима?

Если гражданин становится банкротом, не всегда он может попросить о реструктуризации. Арбитражный суд, рассматривая дело о банкротстве граждан, не назначит реструктуризацию в следующих обстоятельствах:

- доход должника отсутствует или не превышает прожиточного минимума;

- у должника имеется непогашенная судимость за умышленное экономическое преступление;

- должник был под административной карой за мелкое хищение или умышленное уничтожение или повреждение имущества;

- физлицо уже было банкротом в течение 5 последних лет;

- ему уже предоставлялась реструктуризация в течение 8 предыдущих лет.

Как добиться реструктуризации

Как правило, инициатором оформления реструктуризации является должник. Если организация ясно понимает, что не может выплачивать задолженность, следует самостоятельно обратиться к кредитору. Для изменения соглашения должны быть следующие условия:

- Серьезные причины для реструктуризации (невозможность выплачивать долг в прежнем режиме).

- Отсутствие реструктуризации, взятой ранее.

- Отсутствие просроченных задолженностей.

Это самые примерные положения. Кредитор может предложить реструктуризацию и на других условиях. Для того чтобы банк или другое учреждение предложили удобные условия, он должен быть уверен в благонадежности заемщика. Реструктуризация охотнее оформляется на задолженности, которые обеспечены залогом (недвижимость, авто).

ВАЖНО! Процедура предполагает документальное оформление. Составляется соответствующее соглашение, на котором ставятся подписи кредитора и дебитора. После этого должнику выдается соответствующий документ.

Реструктуризация банковского кредита

Реструктуризация оформляется в отношении разных кредитов, в том числе ипотечных, целевых, потребительских. Нюансы процедуры зависят от конкретного банковского учреждения. Рассмотрим общую очередность действий:

- Должник заполняет анкету. В ней прописываются основания для реструктуризации (к примеру, резкое ухудшение финансового положения), информация об имуществе компании, ее доходах и расходах.

- Выбирается подходящий вариант перекредитования.

- Анкета анализируется отделом по работе с просроченными кредитами.

- Проводится собеседование у сотрудников отдела.

- Дебитор собирает документы.

- На основании предоставленных документов принимается решение о реструктуризации.

- Составляется и подписывается соглашение.

В некоторых банковских учреждениях вместо анкеты должник заполняет заявление.

Основные виды реструктуризации

Существует много видов реструктуризации. Рассмотрим самые распространенные из них:

Выбор конкретного способа зависит от пожеланий банковского учреждения и самого должника.

Реструктуризация по налогам и пеням

Реструктуризация предполагает перевод обязательств компании перед государством из краткосрочных в долгосрочные. Метод используется для финансового оздоровления организации. Реструктуризация предоставляется только в тех случаях, если у компании есть особые обстоятельства. Для оформления других условий организации нужно подать заявление и документы в соответствующий орган. На основании поданных бумаг принимается решение о возможности реструктуризации.

Какие документы нужны для реструктуризации?

Для получения реструктуризации нужно составить заявление. Оно должно соответствовать форме, утвержденной Приказом ФНС от 28 сентября 2010 года №ММВ-7-8/469@. Если компания претендует на продление срока задолженности, в заявлении нужно указать согласие на обязанность уплачивать проценты. К обращению прилагается ряд документов:

- Справка из налоговой, свидетельствующая о состоянии налоговых расчетов организации.

- Справка из налоговой с указанием перечня счетов компании в кредитных учреждениях.

- Документы о движении денежных средств по счетам фирмы за последние 6 месяцев.

- Документы о наличии или отсутствии расчетных счетов.

- Справки из кредитных организаций о средствах, имеющихся на счетах.

- Перечень контрагентов с указанием стоимости соглашений.

- Бумаги, подтверждающие веские причины для реструктуризации.

В некоторых случаях могут потребоваться дополнительные документы.

Основания для предоставления реструктуризации

Основанием для реструктуризации является банкротство или угроза банкротства. Признаки банкротства изложены в статье 6 ФЗ от 26.10.2002 г. №127:

- Неспособность исполнить обязательства перед кредиторами.

- Неспособность оплачивать налоги.

- Размер обязательств составляет не менее 100 000 рублей.

- Обязательства компании не исполнялись в течение более 3 месяцев.

Реструктуризация может предоставляться и в том случае, если компания ведет сезонную деятельность.

Формы реструктуризации

Реструктуризация по налогам подразделяется на две формы:

- Льготы. Компании предоставляются льготы относительно налоговых выплат. Составляется график выплат, который устраивает всех участников. В графике указывается размер и сроки выплат. Выплаты должны вноситься не реже раза в квартал. Максимальный срок исполнения налоговых обязательств составляет 10 лет.

- Налоговый кредит. Представляет собой своеобразную рассрочку по налоговым выплатам. Максимальный срок погашения составляет 1-5 лет. Если компания входит в реестр резидентов, этот срок увеличивается до 10 лет.

ВАЖНО! Компании не предоставляется реструктуризация в том случае, если в отношении нее ведется уголовное дело, касающееся налоговых обязательств.

Возможность изменения условий также исключена и тогда, когда организация совершила административное нарушение, связанное с налогами.

На данном этапе для России особенно важна проблема реструктуризации внешнего долга по двум причинам: во-первых, из-за сложности с его обслуживанием; во-вторых, для необходимости выхода на рынки заемных капиталов в целях инвестирования различных экономических проектов. В настоящий момент Россия является должником таких крупных международных финансовых организаций как МВФ, МБРР, Лондонского и Парижского клубов кредиторов. Так же РФ приняла на себя обязательства по долгам СССР и осуществляла займы путем имитирования ценных бумаг на фондовых рынках мира (например, евробонды). Все займы проводились в целях финансирования дефицита госбюджета РФ, а так же различных программ (например, 20% траншей МБРР пошли на инвестирование социальных преобразований).

Но заемщиком выступало не только государство, но и крупнейшие банки и компании РФ (например, АДР 1-го и 3-го уровней).

Поскольку займы не соответствовали ни золотовалютным резервам страны ни денежной массе, то неизбежен был и финансовый кризис, который повлек за собой дефолт и необходимость реструктуризации долгов. К тому же Россия является страной с неразвитым реальным сектором экономики, несовершенной банковской и налоговой системой, с высокой зависимостью от структуры мировых цен на энергоносители.

Как результат перед Россией в настоящее время стоит проблема реструктуризации своих долгов (изменение % ставки, срока погашения, списание части долга).

Хотелось бы добавить, что наряду с реструктуризацией следует проводить меры направленные на улучшение инвестиционного климата, собираемости налогов, снижение коррумпированности государственных органов и оседания полученных кредитов в иностранных банках.

Предметом исследования является возможные пути реструктуризации государственного долга Российской Федерации. Объект исследования – внешняя задолженность РФ.

Целью данной выпускной квалификационной работы является анализ состояния внешней задолженности РФ и возможные пути ее реструктуризации. Для достижения поставленной цели, необходимо решить следующие задачи:

- ознакомиться с историей государственного долга;

- раскрыть основные понятия теории государственного долга;

- сформулировать основные варианты реструктуризации внешней задолженности РФ.

В итоге проведённого исследования был сделан ряд предложений по возможному урегулированию внешнего долга РФ.

В процессе написания выпускной квалификационной работы были использованы следующие методы исследования: логический, аналитический, монографический, статистический.

Выпускная квалификационная работа выполнена на 56 листах машинописного текста и содержит: введение, три главы, заключение, список использованной литературы, приложения. Кроме того, в данной работе содержится 6 таблиц и 6 рисунков.

I. Проблемы реструктуризации внешнего долга России

1.1 Исторический экскурс

К началу 1999 г. совокупный внешний долг России превышал 150 млрд. долл., что составляло около 55% ВВП (в пересчете по среднему курсу за 1998 г. – 9,81 руб./долл.). При этом, как известно, львиную долю долга Россия унаследовала от Советского Союза.

России действительно достался крупный внешний долг СССР. Однако и суверенный велик. Причем быстро растет внутренняя составляющая, что, казалось бы, противоестественно в ситуации некоторого улучшения в экономике и перехода к профицитным бюджетам. Ведь долг – это источник покрытия дефицита, но ежегодно по факту профицит значительно превосходит предусмотренный законом о бюджете. Его суммарная величина за 2002–2004 гг. составила 462,2 млрд. руб. На 2003–2004 гг. профицит утверждался соответственно в объеме 72,15 и 83,4 млрд. руб., но в истекшем году оказался намного больше, т.е. велик резерв бесконтрольного использования средств правительством. Официально декларируется улучшение структуры долга, однако на инвестиции практически не используются ни внутренний долг, ни внешние заимствования [23].

Переговорный процесс между Российской Федерацией и сообществом кредиторов (сначала советских, а затем и российских) начался сразу же после распада СССР в конце 1991 г. Можно условно выделить четыре основных этапа реструктуризации долговых обязательств бывшего СССР. Первый этап, берущий отсчет с 1992 г., включал в себя ведение предварительных переговоров, в ходе которых российскому правительству предоставлялись краткосрочные трехмесячные отсрочки по выплатам внешнего долга. К данному периоду можно отнести и получение первого кредита МВФ (1 млрд. долл.).

В течение второго этапа – с 1993 по 1995 г. – Россия подписала первые соглашения по реструктуризации долгов. Так, в апреле 1993 г. правительство России заключило первый договор о реструктуризации задолженности перед официальными кредиторами, входящими в Парижский клуб. За этим последовали еще два подобных соглашения в 1994 и 1995 гг., в соответствии с которыми Россия брала на себя обязательства по обслуживанию долгов СССР, сроки уплаты которых приходились на период с декабря 1991 г. по январь 1995 г.

Началом третьего этапа можно считать апрель 1996 г., когда договоренности с Парижским клубом были дополнены всесторонним соглашением, по которому Россия должна в общей сложности (включая предварительные договоренности) выплатить кредиторам Парижского клуба сумму порядка 38 млрд. долл. Из них 45% должны быть выплачены в течение последующих 25 лет вплоть до 2020 г., а оставшиеся 55%, включающие в себя наиболее краткосрочные обязательства перед членами Парижского клуба, – в течение 21 года. При этом реструктурированный номинал долга должен погашаться нарастающими платежами начиная с 2002 г.

Примерно в этот же период проводились переговоры по реструктуризации долга перед членами Лондонского клуба. В 1996 г. с Лондонским клубом было заключено соглашение о реструктуризации долгов СССР банкам на условиях, предусматривающих выплату долга за 25 лет. Процесс выверки всех первоначальных кредитных соглашений окончательно завершился в конце 1997 г., когда Внешэкономбанк непосредственно приступил к долгосрочной реструктуризации советского долга на общую сумму в 28,5 млрд. долл. Было выпущено два новых инструмента – PRIN (на сумму основного долга) и IAN (на сумму накопленных процентов) со сроками погашения в 2020 и 2015 гг. соответственно. Подписанный договор о реструктуризации предусматривал погашение основной части долга (22,5 млрд. долл.) в течение 25 лет. При этом первые семь лет Россия должна выплачивать лишь проценты, общий объем которых составляет 6 млрд. долл.

Проблема снижения долгового бремени остается весьма актуальной. В мировой практике существуют различные варианты ее решения. Многие из них в той или иной степени реализовывались в России. Одним из вариантов является досрочное погашение внешнего долга. Однако более перспективным представляется другой вариант решения долговой проблемы: реструктуризация долга, в том числе его конверсия.

Показательным примером является реструктуризация долгов Лондонскому клубу кредиторов, объединяющему ведущие иностранные коммерческие банки. В 2000 г. долг перед клубом в размере 31,8 млрд. долл. переоформлен в виде еврооблигаций со сроком погашения в течение 30 лет на сумму 21,2 млрд. долл. (просроченные проценты – в еврооблигации со сроком погашения 10 лет). При этом процентная ставка по еврооблигациям была установлена на уровне ниже рыночного. Реструктуризация долга перед Лондонским клубом позволила перенести пик платежей по нему, а также списать его часть.

Первый этап обмена долговых обязательств бывшего СССР Лондонскому клубу на еврооблигации России со сроками погашения в 2010 и 2030 гг. закончился в 2002 г. В результате урегулированы долговые обязательства на сумму 2,1 млрд. долл. и выпущены облигации на сумму 1,37 млрд. долл. [43].

В Болгарии, реализующей вариант так называемого активного управления долгом, провозглашается изменение структуры долга и оптимизация будущих платежей по основной сумме долга и процентам по ней. Стратегия управления внешним долгом в стране также нацелена на содействие развитию национальных финансовых рынков и привлечение инвестиций крупных институциональных инвесторов, в частности пенсионных фондов.

Похожие страницы:

Государственный долг России (4)

. правового регулирования государственного долга России; – изучение предпосылок возникновения и роста государственного долга; – . гарантированны государственными компаниями. Переговоры с Лондонским клубом о долгосрочной реструктуризации долгов Россия вела .

Государственный долг России (2)

. долга России внимание концентрируется главным образом на технических средствах решения проблемы: реструктуризации долга . установление предельных объемов государственного долга России и предельных объемов государственных заимствований России. Так, в .

Государственный долг России (5)

. государственного долга России. 6 1.2. Механизм роста государственного долга. 12 2. Характеристика современного состояния государственного долга России . Вавилов А., Ковалишин Е. Проблемы реструктуризации внешнего долга России: теория и практика. // Вопросы .

Государственный кредит.Система управления государственным долгом

. только метод реструктуризации. Сущность Государственного долга Проблема долговой . государственным долгом: • сохранение объема государственного долга на экономически безопасном уровне; • сокращение стоимости обслуживания государственного долга России .

Внешний государственный долг России понятия, состав, структура, динамика развития

. управления внешним долгом. 1Сущность и понятие внешнего государственного долга России В научной литературе государственный долг определяется сложившейся . необходимости прибегать к списанию или реструктуризации задолженности. Поскольку внешняя задолженность .

Реструктуризация долгов — распространенное явление. Почти все банки в РФ предлагают своим заемщикам реструктуризировать кредиты, если платить по графику нет возможности. Отметим, что такое соглашение также возможно для налоговых недоимок, алиментов, иных долгов по ГК РФ.

Банки в основном предоставляют эту услугу заемщикам с хорошей кредитной историей, а вот через суд можно согласовать реструктуризацию и с просрочками и другими недочетами.

Реструктуризация долга — что это такое?

Простыми словами, реструктуризация — это изменение условий погашения задолженности. Такие договоренности фиксируются в письменной форме:

- банк и заемщик заключают дополнительное соглашение к кредитному договору;

- стороны подписывают новый договор с графиком платежей,

- Условия утверждаются по решению суда.

Реструктуризация возможна и в отношении крупных государственных долгов, и в отношении ссуд в микрофинансовых организациях. Кредитор идет на уступки, чтобы сделать погашение задолженности доступнее для должника.

Например, вы взяли в долг 500 тыс. рублей под 10% годовых — должны отдать через 12 месяцев 550 тыс. рублей. Но вот, год прошел, а у вас на руках только 300 тыс. рублей. Вы обращаетесь к кредитору и просите реструктурировать заем. Готовы вернуть 300 тысяч разом, а оставшийся долг — ежемесячными взносами по 50 тысяч рублей + 10% на остаток. Если займодавец соглашается, вы заключаете дополнительное соглашение, в котором и фиксируете новые договоренности, прописываете график платежей.

Для займодавца это удобно, поскольку:

- в соглашении вы признаете долг с процентами, и в случае просрочки можно обратиться за приказом и быстро взыскать долг;

- можно для гарантии получить залог или поручительство;

- в соглашении можно прописать дополнительные санкции за невозврат займа, увеличить процент на период рассрочки.

Ну а заемщик получает возможность расплатиться без судов и приставов, сохранить хорошие отношения.

Суть реструктуризации в изменении способов и сроков погашения, но иногда она включает и частичное списание долга. Основные финансовые причины для реструктуризации в банке:

- уменьшение дохода или вовсе его потеря;

- изменения в курсах валют (на этом фоне часто страдает бизнес ИП);

- появление новых расходов, которые способны привести к дефолту.

Условием для введения реструктуризационных программ в банках является подтвержденная неспособность заемщика рассчитываться на прежних условиях. Такое решение кредитор принимает на свое усмотрение.

Отметим, что программа доступна:

- физическим лицам;

- юридическим лицам;

- государственным предприятиям;

- предпринимателям и самозанятым лицам.

Реструктуризация — это взаимовыгодная программа. Она нужна и должникам, и кредиторам. Если у человека начались финансовые проблемы, кредитору проще пойти на уступки и одобрить реструктуризацию, чем выбивать деньги через приставов. Это не приведет к результатам при реальной неплатежеспособности.

Нельзя не отметить и хитрость, к которой при этом прибегают кредиторы. Банки не занимаются благотворительностью, они зарабатывают на этой рассрочке. Например, пролонгация кредитного договора на 3 года — это новый срок пользования деньгами. Человек заплатит за кредит намного больше (+ проценты за 3 года).

Виды реструктуризации задолженности по кредиту

Например, банк Открытие под реструктуризацией подразумевает пролонгацию договора, рефинансирование и отсрочку по платежам. Услуги обсуждаются с клиентом персонально. Но по большей части банки различают эти программы и предлагают их отдельно: консолидацию долгов, каникулы или реструктуризацию.

При просроченной задолженности добиться банковских послаблений почти нереально. Финансовые организации работают с благонадежными заемщиками, а по злостным неплательщикам подают в суд и к приставам. Так надежнее. Они тщательно проверяют ситуацию клиента, прежде чем одобрить тот или иной вид реструктуризации.

Например, если человек потерял трудоспособность в результате травмы и получил инвалидность, кредитные каникулы ему вряд ли одобрят. Банк прекрасно понимает, что гражданин не выплатит этот кредит, ведь это не временная проблема. Но, конечно, в такой ситуации нужно подавать документы в банк, просить о списании пеней и рассрочке выплаты основного долга. Если доходов совсем нет, гражданин вправе списать кредит через банкротство физ. лиц.

Не можете платить в связи с болезнью или увольнением? Узнайте подробнее о льготной программе по 127-ФЗ

Ипотечные каникулы

Отметим еще один вид реструктуризации — кредитные каникулы по ипотекам по господдержке. Эта мера была введена в 2019 году, и в особенности пригодилась молодым семьям.

Заемщик вправе воспользоваться отсрочкой до полугода, если:

- ипотечное жилье для него единственное;

- размер займа по ипотеке составляет до 15 млн. рублей;

- ухудшение финансовых обстоятельств подтверждено документально.

Заявка подается в банк, и включает в себя указание причин, по которым человек запрашивает каникулы. Банк не вправе отказать, если:

- У должника родился ребенок, что повлекло дополнительные расходы.

- Снизился доход на 30% и больше, в результате чего ежемесячный платеж по ипотеке начал забирать 50% семейного бюджета и больше.

- Должник заболел на 2 месяца получил инвалидность 1-2 группы.

- Человека уволили, он встал на учет в центре занятости.

К заявлению прикладывается выписка из ЕГРН и документы, которые подтверждают заявленные обстоятельства. Далее в течение полугода человек ничего не платит. Договор по ипотеке автоматически переносится сроком на полгода, без дополнительных комиссий и платежей.

Также существуют другие виды реструктуризации:

- Отсрочка или рассрочка по исполнению судебного решения.

- Судебная реструктуризация в рамках банкротства.

- Мировое соглашение между кредиторами и должником в суде.

- Налоговая реструктуризация по недоимкам.

Подробнее эти процедуры мы рассмотрим ниже.

По каким обязательствам возможна реструктуризация платежей?

Реструктуризировать долговые обязательства можно:

- по кредитному договору;

- по налоговой задолженности в ФНС;

- по военной ипотеке для военнослужащих;

- по лизингу;

- по штрафам;

- обязательства по решению суда (в рамках дел по ГК РФ, а по договоренности с потерпевшим — и возмещение ущерба по УК РФ);

- по кредитным картам;

- по алиментам.

Практически все долги можно реструктурировать по соглашению сторон, но это требует заинтересованности от взыскателя. Когда банки, МФО или иные финансовые организации не идут навстречу, или пытаются вменить как можно больше процентов и санкций, человеку выгоднее установить график платежей через судебную процедуру банкротства. О требованиях и особенностях мы поговорим в следующих разделах.

Реструктуризация кредиторской задолженности в банке: условия и услуги

Реструктуризация в каждом банке осуществляется персонально, исходя из ситуации заемщика. Банки сами принимают решение — заставить их реструктуризировать кредит нельзя, нет таких законов.

Образец заявления в банк можно найти на сайте или попросить у менеджеров, либо воспользоваться нашей формой.

Открытие

В банке Открытие понятие реструктуризации включает следующие инструменты:

- отсрочка по платежам;

- снижение процентной ставки;

- пролонгация срока кредитования.

Ознакомиться с условиями и порядком можно по ссылке. Список доказательств неплатежеспособности и заявление — анкету вам предоставит менеджер по запросу.

Альфа-Банк

Если брать Альфа-банк, то здесь нет специального раздела под реструктуризацию. Банк предлагает рефинансирование, но не упоминает реструктуризацию. Если связаться с банком и уточнить этот момент, вы узнаете, что реструктуризация все же есть, но она рассматривается персонально.

На сайте Альфа банка мы нашли следующую информацию. Здесь нет реструктуризационных программ, но банк все же предлагает кредитные каникулы:

- без запроса документальных подтверждений;

- без ограничений по сумме кредитования (но нужно, чтобы клиент уже хотя бы однажды вносил ежемесячный платеж);

- без ограничений по сумме ипотеки;

- с полным снижением ежемесячных платежей.

Также банк предлагает рефинансирование со снижением ежемесячных платежей. Предложение актуально для заемщиков, у которых есть кредиты и в других банках.

Сбербанк

Сбербанк предусматривает реструктуризацию как отдельную программу: условия на сайте.

Сбер реструктуризирует кредит по просьбе клиентов, если:

- человека призвали на службу в армию;

- клиентка родила ребенка и ушла в декретный отпуск;

- была потеряна трудоспособность;

- серьезно снизились доходы человека;

- было потеряно или повреждено имущество;

- снизился семейный доход и так далее.

Какие документы нужны, чтобы получить реструктуризацию в Сбербанке? Это зависит от причины, по которой вы запрашиваете эту услугу. Например, в случае снижения дохода семьи потребуется:

- выписка по банковской зарплатной карте за последние 3 месяца;

- трудовой договор и уведомление о переводе на неполный день или другие условия, в результате которых у вас снизился доход;

- справка 2-НДФЛ;

- документ о потере члена семьи (свидетельство о смерти), если он был кормильцем.

На странице банка подробно указано, какие документы потребуются в каждом конкретном случае. Все бланки для заполнения можно найти тоже на портале организации.

Соответственно, когда банк вводит реструктуризацию, вас подробно информируют об изменении условий. Нужно подписать новый договор или доп.соглашение. Во многих банках это можно сделать онлайн, например — в банке Открытие.

Наши услуги и цены

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Реструктуризация долгов гражданина как процедура банкротства

К судебной реструктуризации обычно прибегают, если банк отказал в рассрочке платежей по кредиту. Например, у человека несколько кредитов, есть микрозаймы — долговая нагрузка большая, и для реструктуризации быстрые займы могут стать помехой.

Реструктуризация через арбитражный суд проводится на основании закона № 127-ФЗ О банкротстве.

Человек составляет заявление, делает список своих кредиторов с указанием суммы долга, прикладывает документы, оплачивает госпошлину и услуги арбитражного управляющего.

Документы подаются в арбитражный суд по месту регистрации должника заказным письмом или лично. Обычно все делает юрист по доверенности. Также можно загрузить заявление и сканы приложений через сайт мой.арбитр.

Три процедуры банкротства физического лица

При банкротстве граждан возможны три процедуры:

- реализация имущества — это процедура банкротства, когда собственность инвентаризируется, продается (если есть, что продать), и суд полностью списывает долги по кредитам;

- реструктуризация долгов, которая выступает финансовым оздоровлением;

- мировое соглашение, которое заключается при достижении договоренностей между кредиторами и должником.

Как написать заявление на реструктуризацию? При подаче заявления по форме важно указать о реструктуризации. Таким образом, вы подаете ходатайство в суд, чтобы суд не ввел сразу реализацию имущества.

После ввода процедуры нужно будет составить план реструктуризации с графиком погашения обязательств. Если реализация вводится на срок 6 месяцев с возможным продлением процедуры, то реструктуризация работает немного по-другому.

-

Срок процедуры в суде — 4-6 месяцев, за это время нужно согласовать с кредиторами и представить суду план расчетов по долгам. Максимальный срок плана по погашению задолженностей — 3 года.

Обязателен этап утверждения плана реструктуризации судом. АС должен одобрить план, иначе реструктуризация не вводится.

С другой стороны, если план рабочий, а кредиторы голосуют против, потому что заинтересованы в выкупе активов должника, суд может утвердить план и без их одобрения.

Основная цель реструктуризации — подобрать план погашения долгов так, чтобы он устраивал всех участников судебного процесса. Суд должен дать согласие на внедрение плана.

Списание задолженностей

Далее, если исполнение плана идет с просрочками, суд выносит решение о прекращении процедуры реструктуризации. Вводится реализация имущества. Это признание банкротом должника, после чего:

- дается 2 месяца включение в реестр кредиторов,

- формируется конкурсная масса,

- проводится оценка объектов и продажа их с торгов;

- управляющий выплачивает деньги кредиторам пропорционально доле требований в реестре;

- человека освобождают от долговых обязательств.

Сроки проведения реализации имущества 7-12 месяцев. Иногда сроки затягиваются — если есть споры, розыск имущества, долгие торги и т.п. В итоге суд выносит решение о завершении процедуры и списании долгов.

Мировое соглашение: альтернативная реструктуризация должника

На любой стадии банкротства возможен еще один сценарий — мировое соглашение. Если кредиторы и должник найдут общий язык и заключат соглашение, суд прекратит процедуру.

Мировое на первый взгляд похоже на реструктуризацию, но отличия есть:

- это добровольное решение, в котором отсутствуют формальности, как при подготовке плана реструктуризации;

- по мировому соглашению можно назначить сроки более 3 лет;

- можно частично списать задолженность (по доброй воле самого кредитора).

Опять же, кто занимается утверждением мировых? Арбитражный суд. Поэтому придется пройти стадию утверждения. В случае возникновения проблем с платежеспособностью должника расторжение соглашения проходит не так, как при реструктуризации. Кредиторы заново обращаются в суд и начинают взыскание (или банкротство).

Реструктуризация от государства: рассрочка и отсрочка для заемщика

Банки вовсе не спешат обращаться в суд за признанием банкротства с целью списания задолженности или за судебной реструктуризацией — это скорее выгодно для самих должников.

Что делает банк, если досудебное взыскание не приносит результата?

- Банк инициирует продажу долга коллекторам. Далее они уже применяют собственные методы взыскания (кстати, у нас на сайте есть материал на тему Как правильно бороться с коллекторами, рекомендуем к прочтению). У коллекторов есть право подать в суд для взыскания долга.

- Банк обращается в суд за принудительным взысканием. Как добиться возврата долга? Правильно, через возбуждение исполнительного производства и принудительное списание денег с карт, продажу имущества, запреты и аресты. Другими словами, вами займутся судебные приставы.

Но даже на стадии исполнительного производства у должника есть возможность реструктурировать задолженность без банкротства.

Нужно просить суд, который вынес решение о взыскании кредита, утвердить рассрочку или рассрочку. Основание — невозможность платить и тяжелое материальное положение.

Составить заявление, приложить документы о финансах и обратиться в суд за предоставлением рассрочки или отсрочки в исполнении судебного решения по банковскому долгу.

Рассрочка и отсрочка предоставляется сроком до 1 года. Ваша задача — убедить суд, что у вас есть уважительные причины для такой просьбы: болезнь, иждивенцы, большое количество долгов и так далее. Пристав после этого разблокирует карты, и вы будете платить по графику, без неожиданных списаний и запрета на выезд.

Реструктуризация по налогам и сборам за счет государства

Согласно п. 2 ст. 64 Налогового кодекса по налоговым недоимкам можно получить отсрочку или рассрочку от ФНС. Также эта госпрограмма устанавливает требования:

- предприниматель понес ущерб из-за техногенной катастрофы, бедствий, других форс-мажоров;

- случилась задержка по оплате сданного государственного проекта;

- если предприниматель платит налог сразу на 100%, для него наступает угроза банкротства;

- АС утвердил мировое соглашение или график по погашению суммы в рамках реструктуризации;

- у ИП слишком тяжелое имущественное положение;

- человек занимается сезонной деятельностью.

У ФНС есть полномочия устанавливать дополнительные требования. Но отметим, что налоги в крайнем случае всегда можно реструктуризировать через суд или списать в банкротстве.

Если у вас возникли вопросы по реструктуризации, вы не знаете, хорошо или плохо это, вам что-то предложил банк и нужен экспертный взгляд — свяжитесь с нами. Мы всегда готовы помочь в затруднительной ситуации!

Госдолг показывает, сколько на текущий момент страна должна внешним и внутренним кредиторам. Основное значение имеет долг, номинированный в иностранной валюте: печальный опыт многих государств, в том числе и Российской Федерации, показывает, что его безудержное разрастание может привести к серьёзным проблемам как для страны в целом, так и для её жителей и предприятий.

Зачем анализировать, кому и сколько должна Россия

Внешний долг является одним из ключевых макроэкономических показателей для любой страны. Анализ динамики и величины госдолга позволяет определить устойчивость государственных финансов. Особенно опасен внешний долг, платежи по которому должны совершаться в иностранной валюте. Если её по каким-то причинам недостаточно, то финансовые власти могут:

-

попробовать рефинансировать госдолг, что приведёт к росту затрат на обслуживание долговой нагрузки из-за переоценки рисков инвесторами;

Также проблемы с госдолгом отрицательно влияют и на многие компании, базирующиеся в стране-эмитенте. Колебания на валютном рынке, повышение стоимости заёмных средств, снижение кредитных рейтингов — вот лишь неполный перечень возникающих трудностей.

Основные параметры внешнего долга России

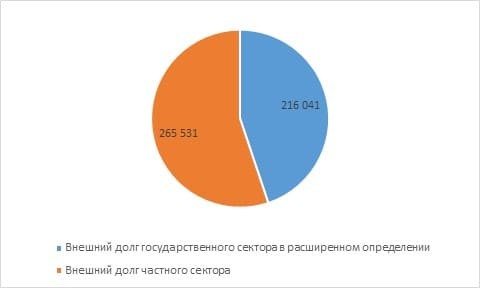

По данным Центробанка, по итогам первого полугодия 2020 г. общий объём внешнего долга России составил 481,5 млрд долл. Из этой суммы почти 55% пришлось на частный сектор, а 45% — на госсектор, в его расширенном понимании. Для сравнения, национальный госдолг США на конец 2020 г. превысил 27 трлн долл.

По методологии ЦБ к расширенному госсектору относятся:

- Центробанк;

- органы государственного управления;

- банки и компании, в которых государство косвенно и напрямую контролирует 50 и более процентов акций.

При более детальном анализе данных ЦБ по отраслям видно, что наиболее высокая долговая нагрузка у небанковского частного сектора — почти половина всего внешнего долга.

01.07.2015

01.07.2020

Динамика

Доля в 2015

Доля в 2020

Госсектор в расширенном определении

276 958

216 041

-60 917

49,8%

44,9%

Частный сектор

279 382

265 531

-13 851

50,2%

55,1%

Итого

-74 768

Рис. 2. Структура и динамика внешнего долга России (млн долл.). Источник: данные ЦБ

При рассмотрении динамики внешнего долга видна тенденция к снижению: по результатам пятилетнего периода он уменьшился почти на 75 млрд долл., в основном за счёт государственного банковского сектора.

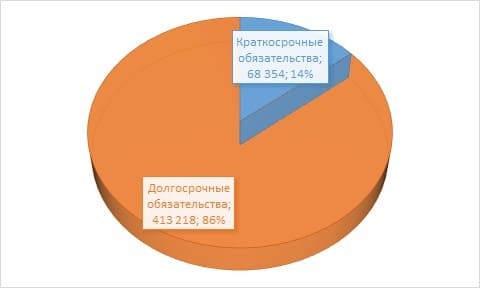

Что касается сроков выплат, то на краткосрочные обязательства приходится лишь 14% долга, что делает российских должников более устойчивыми к рыночным колебаниям. С другой стороны, это уменьшает их гибкость, мешая воспользоваться снижением стоимости краткосрочных займов.

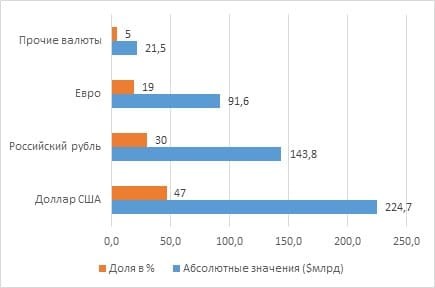

Хорошо структурирован внешний долг и по видам валют: почти треть номинирована в рублёвых инструментах, что снижает зависимость России от колебаний на валютном рынке.

В остальных валютах продолжает доминировать доллар. Несмотря на политическую риторику, на номинированные в нём инструменты приходится почти половина внешнего долга России.

Качественные показатели госдолга России

Коэффициент

Внешний долг/ВВП, %

Внешний долг/Годовой экспорт

Международные резервы/платежи по внешнему долгу

Внешний долг на душу населения, долл.

для низкого риска Рис. 5. Показатели качества долговой нагрузки РФ на 01.07.20. Источник: данные ЦБ

При анализе госдолга наблюдается разница в данных между ЦБ и Минфином, которая объясняется тем, что последний рассматривает госдолг в более узком смысле. В силу этого его значение, по данным Минфина, на начало второго полугодия 2020 г. составляет почти 51 млрд долл.

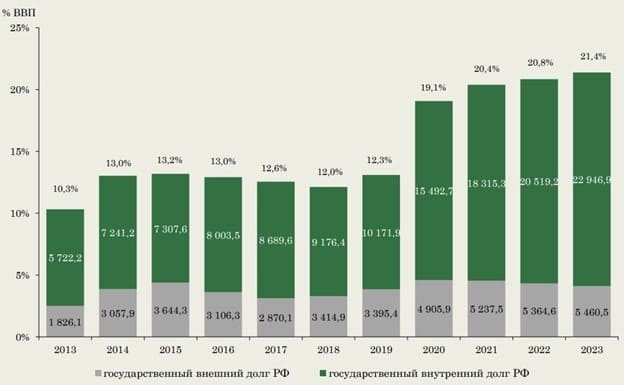

Также, несмотря на всю значимость внешнего госдолга, нужно помнить и про внутренний, составивший на начало ноября 2020 г. более 13,9 трлн руб., то есть за год он увеличился почти на 3,25 трлн.

Даже при планируемом умеренном увеличении госдолга из-за проблем на нефтегазовом рынке и ситуации с COVID-19 его отношение к ВВП не является критичным. Для сравнения, у стран с развитой экономикой в среднем данное отношение составляет 105,3%; а у стран с формирующимся рынком и средним уровнем дохода — 52,6%.

Высокие показатели качества долговой нагрузки РФ приводят к тому, что по классификации крупнейших рейтинговых агентств уровень надёжности её долговых обязательств достигает инвестиционного класса.

Рейтинговое агентство

Класс РФ

Место в классификации

S&P Global Ratings

Рис. 7. Кредитные рейтинги Российской Федерации. Источники: сайты Минфина и рейтинговых агентств

Более высокому рейтингу мешают риски новых санкций и продолжающаяся высокая зависимость страны от нефтегазового сектора.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

Открыть брокерский счёт

Тренировка на учебном счёте

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Читайте также: