Перспективы развития мирового судостроения доклад

Обновлено: 18.05.2024

«В настоящее время в интересах обороны и безопасности государства российскими предприятиями осуществляется строительство:

– атомных и неатомных подводных лодок;

– многоцелевых кораблей (корветов и фрегатов);

– сторожевых и пограничных кораблей;

– десантных кораблей;

– ракетных кораблей;

– кораблей противоминной обороны (тральщиков);

– различных специальных судов, аппаратов и судов обеспечения.

В принципе, все они (или, по крайней мере – большая часть) действительно могут быть переданы флоту до 2025 г, и, по всей видимости, в дальнейшем Минсудпром готовится строить уже и корабли океанского флота. Какие?

Третий сценарий называется целевым (или форсированным) – нефть по 75 долл/баррель, среднегодовой рост ВВП 3,4%, курс доллара в 2035 г – 77,2 руб. В этих обстоятельствах закладка океанских кораблей, так же, как и в предыдущем сценарии, должна начаться после 2020 г., но, очевидно, строительство будет несколько более крупносерийным.

Это, конечно, замечательно, но… Для того, чтобы обеспечить этот грузооборот, нам необходимо до 2035 г. построить 1 470 грузовых судов дедвейтом 22,9 млн. т., при этом 1 069 судов должны заменить аналогичные корабли, которые по причине преклонного возраста будут списаны на металлолом, а 401 судно следует ввести в строй сверх того, что мы имеем сегодня. Но не нужно забывать и обеспечивающий флот – до 2035 г следует ввести в строй 1 600 таких судов, из которых 1 088 ед. пойдут на замену покидающих строй, а 512 ед. – на прирост относительно текущего количества. И это количество не включает в себя суда для обслуживания шельфовых месторождений, которых, по прикидкам Минсудпрома, нам до 2035 г понадобится построить еще 140 единиц. Кроме того, для удержания пассажиропотока на текущем уровне и обеспечения растущих нужд северного завоза, необходимо построить 42 морских пассажирских судна.

Промысловый флот? Сегодня его численность превышает 2 000 судов, причем большинство из них эксплуатируется с большим превышением нормативного срока службы. Говоря по-простому, люди рискуют жизнью отправляясь в море на таких судах. И даже продолжив подобную практику, к 2035 г. у нас останется не более 240 промысловых судов, то есть для того, чтобы хотя бы удержать наш промысловый флот на текущем уровне, к 2035 г. нам следует построить порядка 1 800 таких судов.

Научно-исследовательский флот сегодня составляет 79 единиц, средний возраст которых превышает 30 лет, а для обеспечения исследований, которые мы собираемся проводить, нам до 2035 г. понадобится еще 90 кораблей.

Таким образом, мы видим, что потребность в гражданских, как речных, так и морских, у нас огромна – речь идет о многих тысячах единиц. И тут возникает два вопроса:

К сожалению, как выяснилось, данные, характеризующие наше гражданское судостроение, почему-то малодоступны. Но по данным агентства INFOline, за последние 7 лет, в период с 2011 по 2017 гг., мы ввели в строй гражданских судов (и плавсредств, конечно) тоннажем 1 977 тыс. тонн.

Много это, или мало? С учетом того, что в 2008 г потребный тоннаж на период 2010-2015 гг. оценивался в 6 178,9 тыс. тонн. – очень немного. В последние три года мы не строим даже и по 200 тыс. гражданского тоннажа в год – (хотя, например, в 2012 г построили 515,9 тыс. тонн) – а нам одних только транспортных морских судов (не считая всех прочих) следует построить в ближайшие 18 лет – 22,9 млн. тонн, то есть нам нужно строить в среднем по 1 347 тыс. тонн одних только транспортных судов! Не считая ледоколов, промысловых и проч и проч.

С речным флотом все еще хуже – для его восстановления нам нужно построить пять-шесть тысяч судов за ближайшие 18 лет, а за прошедшие семнадцать, в период с 2000 по 2016 г, мы осилили только 317 грузовых речных транспортов (это уже по данным «Стратегии).

Итак, можно говорить о том, что наша отрасль гражданского судостроения находится в кризисном состоянии – перед нами стоят вызовы, на которые мы вряд ли сможем достойно ответить. График ввода в строй гражданского тоннажа неопровержимо свидетельствует о тяжелейшем ударе, полученном отраслью во время кризиса 2014 г., после которого она не оправилась и по сию пору, и близко не выйдя на докризисные показатели (свыше полумиллиона тонн дедвейта в 2013 г и менее 190 тыс. тонн в 2017 г.). Еще больше пугает то, что, вероятнее всего, данный кризис продиктован в том числе и отсутствием платежеспособного спроса на продукцию отрасли. То есть у нас есть огромный флот устаревающих транспортных и промысловых судов, но далеко не факт, что фирмы, их эксплуатирующие, располагают финансовыми ресурсами для возобновления этого флота. Опять же, следует обратить самое пристальное внимание на то, что при наличии отечественной отрасли многие компании предпочитают заказывать суда за рубежом. Так, например, весьма значимым событиями 2015 г стали:

1. Спуск на воду траулера, изготовленного компанией "Tersan Shipping" Inc. (Турция, Стамбул) по заказу ООО "Ненецкий рыбаксоюз" (Россия, Мурманск);

2. Спуск на воду ледокола, изготовленного компанией "Arctech Helsinki Shipyard" (Финляндия, Хельсинки) по заказу неизвестной российской компании;

3. Закладка танкера компанией "Samsung Heavy Industries", Ltd (Южная Корея, Сеул) по заказу ПАО "Совкомфлот” (Россия, Москва);

4. Закладка газовоза компанией "Daewoo Shipbuilding & Marine Engineering Co" Ltd. (Южная Корея, Сеул) по заказу ПАО "Совкомфлот” (Россия, Москва).

В целом же можно констатировать следующее. Наша судостроительная отрасль сегодня недозагружена – по данным "Стратегии", имеющиеся заказы загружают существующие производственные мощности на 50-60%, но при этом мы уступаем ведущим судостроителям мира в технологиях строительства кораблей, судов и их комплектующих. Подобное отставание ставит под большое сомнение нашу способность обеспечить воспроизводство нашего транспортного, промыслового, речного и иных флотов. Нам угрожает обвальное сокращение численности гражданского судостроения, по образцу и подобию военного, и это – крайне негативный сценарий для нашей экономики в целом. Так, например, сокращение промыслового флота приведет к снижению валового национального продукта, к банкротству ряда предприятий и пополнения его сотрудниками рядов безработных. В то же время потребность в их продукции (рыбе и морепродуктах) вызовет необходимость приобретать их за рубежом.

1. Киселев А.А. Повышение конкурентоспособности российского судостроения: ревизия моделей и стратегии модернизации. – ИНФРА-М., 2014. – 240 с.

2. Красова Е.В. Государственная политика инновационной поддержки российского судостроения: факторы развития, цели и приоритеты / Е.В. Красова, Л.Н. Жилина, // Экономика и предпринимательство. – 2014. – № 1 (2). – С. 99–104.

4. Осипов В.А. Проблемы развития судостроительно-судоремонтного комплекса Дальнего Востока России: монография / В.А. Осипов, И.С. Астафурова, Л.Н Жилина. – Владивосток: Изд-во ВГУЭС, 2014. – 219 с.

5. Сенюшкин Н.С. Концепция развития современного судостроения / Н.С. Сенюшкин, К.А. Телегина // Молодой ученый – 2015. – № 4. – Т. 1. – 359 с.

6. Стихиляс И.В., Кривошапова С.В. Проблемы эффективного функционирования территорий опережающего развития в Приморском крае // Фундаментальные исследования. – 2015. – № 12-6. – С. 1273–1277.

7. Стругов Л.В. Российское судостроение – современное состояние и перспективы развития. – М.: Департамент судостроительной промышленности, 2014. – 352 с.

Судостроение, как и большая часть промышленности России, переживает сложные времена и сейчас как никогда важно определить те типы судов, строительство которых не только обеспечит предприятия заказами сегодня, но и позволит создать задел технических и научных разработок для дальнейшего развития.

Раньше высокий научно-технический уровень отечественного судостроения, являвшегося, по сути, в основном военным кораблестроением, обеспечивался тем, что корабли строились, прежде всего, для советского военно-морского флота, противостоявшего флотам НАТО и в первую очередь США.

Таким образом, холодная война, противостояние двух военно-политических блоков, первоочередное финансирование военно-промышленного комплекса способствовали созданию кораблей действительно уникальных по своим тактико-техническим характеристикам. Поставки же этих кораблей на экспорт носили характер не коммерческих сделок, а передач дружественным режимам в рамках военно-политической помощи [5].

Время прошло, отечественный ВМФ снизил объемы заказов отечественной промышленности, проекты кораблей устарели, но пока еще экспортируются, порой в те же страны, сегодня уже на коммерческой основе. Следует констатировать, что конкурентоспособность российского кораблестроения значительно снизилась. Также снизилась в сопоставимых ценах и стоимость самих кораблей, хотя и неоднократно модернизированных, вследствие длительной постройки и отсутствия вложений в основные средства производства в последние два десятилетия.

Судостроительная промышленность России характеризуется сегодня, прежде всего, следующими особенностями: большой численностью предприятий и научно-исследовательских организаций, их разобщенностью по разным ведомствам, отраслям и коммерческим структурам, малым числом предприятий способных строить крупные суда, наличием комплекса приборостроительных и машиностроительных предприятий – поставщиков судового комплектующего оборудования, устаревание, физическое и моральное, основных фондов предприятий, которые не обновлялись в большинстве случаев с конца 80-х, начала 90-х годов ХХ века, полным отсутствием крупных судостроительных предприятий в бассейнах Черного и Азовского морей [1].

Одним из последствий такого подхода явилась неспособность отечественной промышленности строить такие классы судов, как крупные морские и речные пассажирские суда, газовозы, морские земснаряды, ввиду отсутствия соответствующего опыта, научных школ, специализированных предприятий. Главной же проблемой отечественного судостроения, безусловно, является отсутствие в ее составе предприятий способных вести постройку судов дедвейтом 100 тыс. т и более. А именно возможность строить такие суда в данное время определяет конкурентоспособность судостроения той или иной страны. Необходимо отметить, что такие суда востребованы рынком, так как являются наиболее предпочтительной продукцией на долгосрочную перспективу, а так же в первую очередь необходимы для возрождения отечественного морского флота [4].

Перспективными продуктовыми и коммерческими направлениями развития отечественного судостроения являются:

– специальные суда и морская техника для освоения шельфовых месторождений углеводородов и судоходства по северному морскому пути;

– флот для рыбной отрасли;

– грузопассажирские суда для речного судоходства.

Согласно данным статистики, Россия имеет 44 000 км морских границ и примыкающую к ним двухсотмильную зону экономических интересов. На российской шельфовой зоне находится 25 % мировых запасов углеводородного сырья. 82 % внешней торговли обслуживаются морским транспортом. Россия переваливает через свои порты 400 млн тонн грузов в год, из них 300 млн – экспортные грузы. Сто тысяч километров внутренних водных путей, идущих вдоль меридианов, пересекаются с железнодорожной сетью России, в основном расположенной по параллелям, что образует уникальную логистическую матрицу [4].

В российском судостроении трудится примерно 150 000 человек. Российское судостроение занимает примерно 1,8 % объема мирового судостроения в стоимостном выражении. Судостроительная промышленность России включает в себя 45 проектных организаций и научных центров судостроительного профиля, более 50 верфей и судоремонтных заводов, более 200 предприятий-комплектаторов [5].

Российское государство выделяет большие средства на развитие судостроения. Так, Федеральные Целевые Программы России (ФЦП) до 2020 года предусматривают 538 млрд рублей, более 1,3 млрд евро в год. Это в 7 раз больше, чем государственная поддержка научно-исследовательских и опытно-конструкторских работ (НИОКР) в Корее. Финансовая поддержка государством российского судостроения, в том числе НИОКР, в настоящее время весьма значительна [2].

За последние 12 лет происходил рост финансирования судостроения. В 2015 г. в сопоставимых ценах финансирование судостроения с учетом экспортных заказов более чем удвоилось по сравнению с периодом 2000-2003 гг. В среднем около 70 % составляет доля военного кораблестроения, на котором Россия специализируется исторически. Начиная с 2009 г. вырос и выпуск гражданской продукции. Однако о восстановлении потенциала отрасли говорить рано: только при очень благоприятных финансовых условиях модернизированная судостроительная база позволит выйти в 2015 г. на объемы, соответствующие примерно 50 % объема работ отечественного судостроения, выполняемых в 70 – 80-е годы [5].

Основную озабоченность вызывает не объем производства как таковой, а накопленные в отрасли структурные проблемы, которые ставят под вопрос реализацию ключевых показателей государственных программ, как в военном, так и в гражданском сегменте судостроения. В числе этих проблем – высокий износ основных фондов, устаревшая научно-технологическая, проектная база, низкое качество комплектующих и развал системы кооперации, дефицит квалифицированных кадров и т.д. [2].

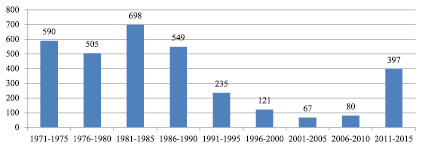

Суммарный тоннаж кораблей и судов, сданных судостроительной промышленностью, тыс. тонн

Судостроение объективно относится к отраслям, обладающим большим научно-техническим и производственным потенциалом, способным влиять на развитие технологий в смежных отраслях промышленности. Это является значимой причиной того, что ведущие мировые страны уделяют особое внимание развитию морских и судостроительных технологий в обеспечение активной морской деятельности, оказывая значительную поддержку национальным судостроительным компаниям.

Как возможный вариант развития судостроительной отрасли и в первую очередь военного кораблестроения предлагается рассмотреть создание трехуровневой структуры отрасли:

Первый уровень – государственные судостроительные предприятия, осуществляющие строительство и средний ремонт кораблей с модернизацией;

Третий уровень – специализированные частные предприятия, выполняющие небольшие объемы сервисного обслуживания отдельных систем и механизмов кораблей и судов [7].

Применение вышеуказанного варианта развития предприятий и комплексных подходов к решению системных проблем судостроения при государственной поддержке отрасли позволит в относительно короткие сроки создать эффективно функционирующую систему кораблестроения, обеспечить выполнение заданных объемов работ и в целом реализовать государственную программу вооружения (ГПВ) 2011-2020 гг. в установленные сроки.

Пока шок. После санкций верфи спокойны лишь насчет ледоколов

— Российские верфи получают из Европы практически все судовые двигатели для гражданского судостроения. Это дизель-генераторы, которым практически нет альтернативы. У нас изготавливают аналоги небольшой мощности, но когда мы говорим о мощности от мегаватта — вариантов довольно мало.

— Это придется создавать с нуля?

— Не только это. Поразительная особенность российских производителей судового оборудования — полное отсутствие современного сервиса. Поставляет российский производитель какое-нибудь оборудование на верфь, его устанавливают, но рано или поздно что-то ломается. Тут выясняется, что производитель не обеспечивает ни ремонт, ни поставку запчастей не то что в основные порты мира — в российские порты! Их принцип: сломался — привозите — починим. Любой судовладелец знает: невозможно представить оборудование, например, финского судостроительного концерна Wärtsilä без бесперебойных поставок запчастей в большинство портов мира. В России теперь, видимо, не будет ни судового оборудования этой компании, ни её сервиса.

— А что с энергетическим оборудованием для атомных ледоколов?

— Атомные реакторы, турбогенераторы, электродвигатели и даже валы, на которые передается вращение, делают в России, тут нет проблем — в производстве ледоколов мы практически не зависим от иностранных производителей. Но есть же еще поставки комплектующих.

— А откуда берутся двигатели на наших судах?

— В основном финская Wärtsilä, немецкий MAN, на третьем месте китайская WinGD.

— WinGD может полностью заменить первых двух, которые в обозримом будущем, как я понимаю, ничего нам не дадут?

— Думаю, да. По сути, там полностью локализованные технологии швейцарской Sulzer и Wärtsilä. Они делают крупные поставки на международный рынок, двигатели WinGD ставятся на контейнеровозы и большие балкеры.

— Теперь наше судостроение будет зависеть от Китая?

— Я бы так не ставил вопрос. Всё-таки мы живем третий день в новых условиях — надо подождать. Тем более Россия — слишком большой сегмент мирового судостроения.

— Наверное, возникнут проблемы и с судовой электроникой?

— Но у нас не умеют делать микрочипы.

Полноценного понимания масштаба влияния иностранных санкций на российское судостроение пока нет. Но верфям, входящим в государственную Объединенную судостроительную корпорацию, про валютные счета придется забыть. Об этом рассказал руководитель практики санкционного права и комплаенса коллегии адвокатов Pen&Paper Сергей Гландин:

— Подводить итоги санкций в отношении российского судостроения пока рано. Знаете стадии реакции человека на стресс? Шок, отрицание, депрессия, торг, принятие. У нас сейчас стадия шока, санкции только вводятся, не совсем понятно, в чем именно они заключаются, еще несколько дней будут появляться новые санкции. Думаю, к концу недели нынешний этап этого процесса завершится, и мы придем к переходу от депрессии к принятию — тогда многое станет понятнее.

— Первые санкции в отношении основного владельца российских верфей — государственной Объединенный судостроительной корпорации — появились ещё в 2014 году, после аннексии Крыма.

— Совершенно верно, но сейчас блокирующим санкциям подвергся Промсвязьбанк , где обслуживается большинство связанных с оборонкой судостроительных заводов. Обладающие валютными счетами клиенты этого банка не смогут ими воспользоваться. Промсвязьбанк теперь может работать только с рублями, а желающим оперировать валютой придется открывать счета в международных банковских группах — в Райффайзене или Юни-кредит, например.

Промсвязьбанк обслуживает девять крупных промышленных предприятий региона, так или иначе связанных с судостроением, в том числе и военной направленности:

— А предприятия ОСК смогут это делать?

— Уже нет. Это только для тех, кто не попал под санкции.

— Я вас правильно понял: предприятия — члены ОСК не могут открывать валютные счета вообще нигде?

— Совершенно верно. Их пошлют в любом европейском или американском банке.

— А что будет с деньгами, которые у них сейчас на валютных счетах?

— В иностранных банках все средства заблокированы. Они есть, но владельцы не могут управлять ими, пока санкции не закончатся. А владельцам валютных счетов в том же Промсвязьбанке придется перевести всю валюту в рубли. Другой вариант — прийти и забрать чемоданы наличных евро или долларов. Никаких других банковских валютных операций они совершить не смогут. Любая попытка валютного перевода приведет к заморозке соответствующей суммы американским или европейским банком-корреспондентом.

С – отрасль, которая является одной из старейшей. Судостр. связано с древними центрами цивилизации. Самый древний центр – Средиземноморье, затем Северное и Балтийское моря (I пол. XX века), в результате 2 мировой войны судостроение переместилось в р-н США, 60-70 годы – Япония (электродуговая сварка). В Германии и Нидерландах на строительство корабля требовалось 2-3 года, в Японии – 2-3 месяца.

Мировой лидер – Япония, догоняет Р. Корея.

- интернационализация

- кооперирование

Япония и Юж. Корея специализируются на:

1. Крупнотоннажные танкера;

4. Комбинированные суда.

Франция специализируется на:

3. Суда для перевозки сжиженного газа и хим. продуктов.

Германия специализируется на:

3. Быстроходные суда для общих грузов.

Швейцария специализируется на:

1. Крупнотоннажные танкеры;

Финляндия специализируется на:

2. Пассажирские суда;

3. Рыболовные суда.

Великобритания специализируется на:

1. Суда военного назначения;

2. Суда научного назначения.

Китай, Индия, Бразилия (большая береговая линия):

1. Пассажирские суда;

3. Рыбоконсервные плавучие базы;

4. Научно-исследовательские суда;

5. Военно-морской флот.

Рейтинг стран мира по судостроению

(в млн. Br регистровых тонн)

1. Япония 10 млн Br т;

2. Юж. Корея 5 млн Br т;

3. Германия 1 млн Br т;

Крупнейших ТНК ( судостроительных)

2.Япония Nippon Yusen , 391 место, 18.5 млрд. долларов.

Относительно интенсивные темпы развития – Юж. Корея и Китай, но на 1-ом месте Япония.

География, проблемы и перспективы развития станкостроения в мире

Основные категории станков:

1.Металлорежущиеся и деревообрабатывающие

2.Кузнечнопресовое оборудование

3.Литейные

4.Режущиеся

5.Измерительные

6.Аброзийные инструменты

7.Робототехника

8.Эластичность поточных линий

9.Сенсорных агрегатов и др.

Группа стран, которая специализируется в данной отрасли машиностроения ( высокая конкурентность)

1.США

2.ФРГ

3.Япония

4.Великобритания

5.Франция

6.Италия

7.Швейцария

Что касается области высокоточных станков и робототехники – Япония – 50%

Автоматизированное проектирование – США – 80%.

Польша, специализируется на производстве горношахтного оборудования.

На группу развивающихся стран – 6 % станков (+ Китай).

В США ареалы: Бостон, Детройт, Чикаго, Чикаго- Питсбург.

Германия: Рур, Штутгард. Великобритания: Лондон и прилегающие территории, Шотландия.

География, проблемы и перспективы развития авиаракетно-космической промышленности в мире (авиа-ракета-космическая промышленность)

Стоимостб подукции авиа промышленности в 4 раза меньше чем в автомоб. промышленности.

1.Производство пассажирских самолетов ( трансконтинентальные лайнеры)

США: Боинг и Магдонел Дуглас – объединились. В Европе для производства аэробусов объединились Франция, Испания, ФРГ и Великобритания.

В США: Дженерал Электрик

2.Самолеты для внутренних авиа перевозок, легкие машины

Специализируются 20 стран, но лидер США.

3.Ракетная техника+ спутниковые системы для мирных военных целей, спутники-шпионы, космические спутники, спутники-метеорологии( Lock hit Martin, United Technologe – Япония, Россия, Китай, Индия).

Крупнейшие компании в сфере авиакосмической промышленности

11 ТНК входят в 500 крупнейших ТНК:

1.Boing (США, 87 место, 61,5 млрд. доллоров)

2.EADS (Нидерланды, 122 место, 50 млрд. дол.)

3.United Technologies (США, 127 место, 48 млрд. доллоров)

Читайте также: